Mots-clés : Chaînes de valeur, Compétitivité-prix et hors-prix, soft power.

Résumé

Alors que l’industrie française connaît depuis un certain nombre d’années des difficultés réelles avec une panne de la productivité, un décrochage de la compétitivité, une perte massive d’emplois, le secteur du luxe semble rompre avec cette fatalité en affichant une balance commerciale excédentaire et des créations d’emplois. Cette Note vise à comprendre les éléments qui expliquent la santé économique et industrielle de ce secteur d’activité.

Retrouvez l’intégralité de la note

Voir le fait d’actualité « Le rapport Gallois : un diagnostic et des propositions pour la reconquête industrielle de la France

L’ouvrage

En ce début 2025 où le climat industriel semble morose, où les marges de manœuvre budgétaires se rétrécissent, où les politiques industrielles amorcées en 2013, amplifiées en 2017 et modifiées à partir de 2022, ne sont pas encore parvenues à enclencher une dynamique de réindustrialisation en France, on peut s’interroger sur le succès de l’industrie du luxe française. Aujourd’hui en effet, les entreprises françaises sont largement en tête du marché mondial de la vente de produits haut de gamme, devant les Etats-Unis. Cette hégémonie est essentiellement le fait de quatre grands groupes : LVMH, Hermès, Kering et L’Oréal.

La domination du luxe français repose d’abord sur une parfaite maîtrise de la chaîne de valeur, en partant de l’intégration des fournisseurs et en allant jusqu’à la distribution par la marque. En aval, la vente des produits est contrôlée par les « maisons », stratégie qui date des années 1990 au moment où celles-ci ont cherché à accroître leurs marges par un mouvement d’intégration verticale, en réaction aux offres promotionnelles et à l’usage des licences qui avaient tendance à dégrader l’image des marques et de leurs produits (un produit de luxe se reconnaît en effet à une série de critères à la fois objectifs et subjectifs, à savoir le prix, la qualité des matières, l’esthétique du produit, sa créativité, sans compter la « réputation » des marques). En amont, l’encadrement de la production est indispensable pour que le produit corresponde aux exigences d’un bien de luxe. D’ailleurs, cet encadrement a été renforcé sur la période récente avec la prise de conscience par les industriels de la vulnérabilité de l’appareil productif français, face à une vive concurrence manufacturière, en Europe et au-delà. Les groupes de luxe ont alors valorisé les savoir-faire, garants de la qualité des produits, et permettant de renforcer leur renommée à l’international. C’est ainsi que les savoir-faire les plus rares, principalement détenus par des artisans, ont été intégrés par les groupes de luxe.

La domination du luxe français s’explique aussi par la valorisation d’un patrimoine immatériel, lui-même ancré dans une représentation collective de « l’art de vivre à la française ». Les marques s’attachent à protéger et à accroître le rayonnement mondial de ce patrimoine. Elles ont été capables de se structurer en un écosystème capable de gérer des compétences rares et un soft power qui est devenu un avantage concurrentiel incontestable. Ce soft power repose sur l’influence culturelle des marques, incontournables dans la perception du luxe, et sur l’organisation d’événements au rayonnement mondial qui ont fait de Paris la capitale de référence en la matière. C’est ainsi que les acteurs du luxe contribuent à une représentation mondiale du luxe français, qui attire des consommateurs du monde entier désireux de se distinguer et d’afficher leur réussite économique et sociale.

Il est vrai que le ralentissement actuel de la croissance mondiale, dans un contexte d’interrogations sur l’économie chinoise, d’instabilité géopolitique, et plus récemment encore de protectionnisme américain, a entraîné une baisse du chiffre d’affaires des groupes français du luxe, et notamment des deux premiers d’entre eux (LVMH et Kering). Cette période défavorable, reflet de la très forte dépendance du secteur aux exportations vers le marché chinois, exige de la part des maisons françaises un surcroît d’efforts pour entretenir leur savoir-faire tout en explorant de nouveaux leviers de croissance. Mais à l’évidence les groupes français semblent bien armés pour relever le nouveau défi d’une compétitivité hors-prix qui doit s’appuyer sur une montée en gamme, et donc sur un effort accru d’innovation, de qualité, et de promotion du Made in France.

Voir l’étude de cas « L’essor de l’industrie du luxe illustrée par le groupe Kering »

I- Le luxe, une industrie phare en France

Le luxe n’est pas un secteur comptable défini : il regroupe les segments haut de gamme de plusieurs biens et services (cosmétique, mode, alimentation, tourisme…) . Les segments haut de gamme se caractérisent par des prix élevés qui s’écartent du schéma classique de rationalité de l’agent économique. Un bien de luxe se différencie également par des attributs subjectifs tels que la qualité, l’exigence, la créativité, tous rassemblés à l’intérieur de l’image de sa marque. La consommation d’un bien de luxe obéit à une logique de distinction et d’ostentation (Veblen, Bourdieu). Et l’accès aux biens de luxe est contrôlé par les marques, qui visent à créer chez le consommateur un sentiment d’exclusivité qui s’oppose à la production de masse des autres industries.

Si on s’en tient à la période récente, le marché mondial des biens de luxe personnels a connu une forte expansion depuis la fin du XXème siècle, avec un taux de croissance annuel moyen de 6% entre 1996 et 2023. L’Europe et le continent américain sont les deux premiers marchés pour la vente de biens de luxe personnels, réalisant chacun 28% de part mondiale en 2023. Néanmoins, depuis le début des années 2000, c’est le continent asiatique qui a contribué de manière significative à l’expansion du secteur, du fait d’une forte croissance de sa population et d’une augmentation notable de son pouvoir d’achat : le marché chinois a connu une croissance annuelle de 15% depuis 2010.

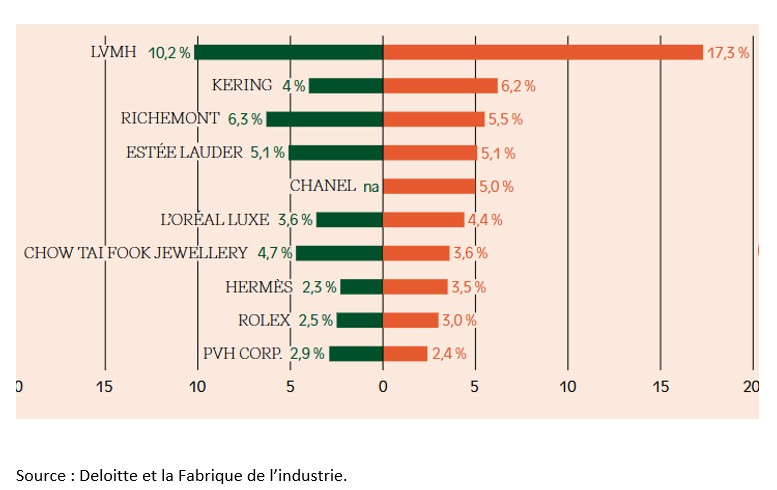

Et dans ce marché mondial en expansion, ce sont les groupes français qui ont le mieux tiré leur épingle du jeu. LVMH, leader mondial, représente à lui seul 17% des ventes du top 100 pour l’année 2022 (et 31% des ventes du top 10), contre 10% en 2013 (respectivement 21%). Kering se hisse à la deuxième place du palmarès et Hermès est au troisième rang (voir graphique ci-dessous).

Evolution des parts de ventes de produits de luxe par les entreprises du top 10 dans le chiffre d’affaires total du top 100 (en vert, la situation en 2013 ; en orange, la situation en 2022)

Les marques de luxe françaises sont désormais présentes dans le monde entier. LVMH est implanté dans 51 pays, Kering dans 50 et Hermès dans 45, tous trois principalement en Asie et aux Etats-Unis. Seul L’Oréal, opérant certes dans plus de 130 pays, vend en premier lieu en Europe. Ces groupes sont donc très directement tournés vers l’international. Un point très important est que ces filières de luxe sont exportatrices nettes, alors que la balance commerciale française est largement déficitaire. Les secteurs regroupant le cuir, la chaussure, la joaillerie, les bijoux, les parfums et les cosmétiques affichent des exportations de 50,6 milliards d’euros, et réalisent un excédent commercial de 22,5 milliards d’euros en 2023.

Au cours de leur croissance, la grande majorité des marques de luxe sont passées sous la houlette de groupes internationaux, par vagues de fusions et d’acquisitions. Par exemple, LVMH est né de la fusion des groupes Louis Vuitton et Moët Hennessy, et a connu ensuite une forte expansion avec les acquisitions de Kenzo, Givenchy, Céline, etc. Ces vagues d’intégration horizontale ont abouti à forger un environnement oligopolistique, où les performances des grandes entreprises sont supérieures à celles des petites qui subissent la concurrence. En effet, un grand groupe dispose de larges capacités financières pour asseoir la visibilité de ses marques, par l’achat de publicités et l’organisation d’événements prestigieux, qui créent autant de barrières à l’entrée en élevant les coûts fixes nécessaires aux concurrents pour atteindre les mêmes standards de qualité. C’est ainsi que les dépenses de communication de LVMH ont été multipliées par 8 en 20 ans, pour atteindre 10 milliards d’euros en 2023, ou que le pôle luxe de Kering a multiplié par 4 des dépenses de communication entre 2010 et 2023. L’Oréal, de son côté, a réalisé 1489 millions d’euros d’investissement en 2023, dont 34% ont été consacrés au marketing. Quant à Hermès, des dépenses de communication s’élèvent à 607 millions d’euros en 2023.

Voir la question 3 « Comment les oligopoles exercent-ils un pouvoir de marché ? » du chapitre du programme de première « Comment les marchés imparfaitement concurrentiels fonctionnent-ils ?

II- La maîtrise des chaînes de valeur

L’intégration des chaînes de valeur du luxe en amont vise les fournisseurs, et notamment les fabricants de matières premières. Alors que certains groupes avaient un temps délaissé les activités amont pour se concentrer sur la distribution, à la fin des années 1990, les ressources sont devenues rares, la qualité des matières premières s’est dégradée, et une partie des savoir-faire se sont perdus. Cet état de fait a conduit à une prise de conscience collective des grandes maisons, qui ont décidé d’investir dans les savoir-faire et les matières premières pour mieux maîtriser la chaîne d’approvisionnement. De manière plus générale, l’intégration verticale amont a des motivations à la fois économiques et productives. Sur le plan économique, elle peut viser le développement du groupe en renforçant les activités les plus performantes de la marque par l’accumulation des marges liées à la fabrication, tout en limitant la concurrence des nouveaux entrants par des barrières à l’accès aux matières premières et aux facteurs de production. Elle peut également viser l’extension du groupe par l’adjonction de nouvelles activités. Par exemple, alors que la marque Yves Saint Laurent était issue de la haute couture, la maroquinerie représente désormais 71% de ses revenus en 2023, et ce sont les résultats de la maroquinerie qui ont motivé l’acquisition d’un nouvel atelier situé à Scandicci, en Italie, au cours de l’année 2023. Sur le plan productif, l’intégration amont vise à sauvegarder les savoir-faire des sous-traitants. Chanel a fait figure de précurseur de ce mouvement en créant Paraffection dès 1985, une filiale destinée au rachat de sous-traitants dont les savoir-faire sont indispensables à la maison-mère. Plus récemment, LVMH a inauguré en 2024 un espace consacré aux métiers d’art, « La Main », qui réunit des sous-traitants aux savoir-faire uniques.

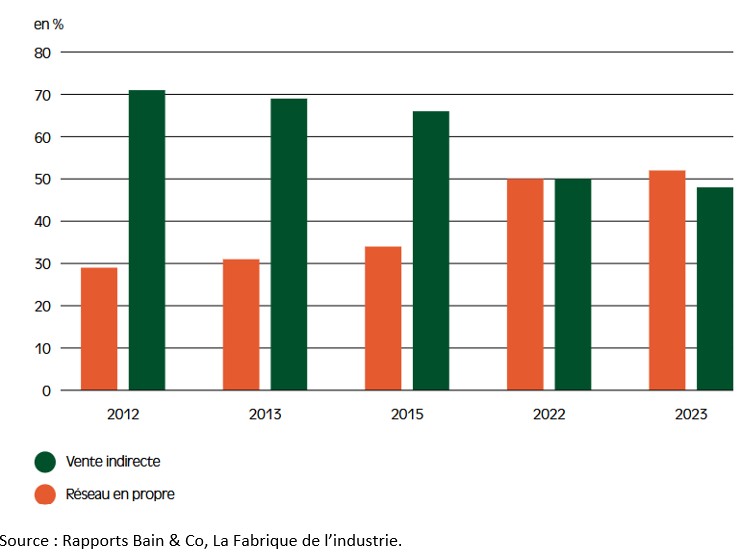

Quant à l’intégration aval, selon le Comité Colbert (association fondée en 1954, qui rassemble 95 marques de luxe françaises, ayant pour mission de défendre et de promouvoir les intérêts du luxe français aux niveaux national et international), « la réappropriation des réseaux de distribution constitue sans nul doute la grande réussite industrielle et financière du secteur du luxe des deux dernières décennies ». La maîtrise de la distribution permet aux maisons d’incarner la perception du produit de luxe par le consommateur, au-delà de son prix élevé, en apportant à l’environnement de vente un esthétisme soigné et une qualité de service qui suscitent une impression d’exclusivité. En outre, en contrôlant l’aval de la distribution, les marques augmentent leurs marges, et cela de deux manières. En premier lieu, elles ajoutent des marges de vente aux marges de fabrication. En second lieu, elles reprennent le contrôle du prix de vente, qu’elles avaient un moment abandonné aux réseaux tiers de vente, en prenant la main sur la conduite des offres promotionnelles, qui peuvent parfois si l’on n’y prend pas garde dégrader une image de marque. Et cette politique explique qu’en 2023 la distribution en propre est devenue le premier canal de vente des produits de luxe, alors que la vente indirecte représentait encore 71% des ventes en 2012.

Répartition des ventes mondiales par canaux de distribution

Voir le fait d’actualité « Comment l’internationalisation des chaînes de valeur évolue-t-elle ?

III- Un soft power national

Pour de nombreux acteurs du secteur, il est acquis que l’opinion internationale associe en priorité le luxe à la France. Cette représentation s’appuie sur un « art de vivre à la française » qui fait rêver les consommateurs du monde entier, et cet imaginaire constitue un patrimoine informel qui bénéficie à tous les acteurs du secteur. C’est pourquoi chaque partie prenante se comporte en garante de la bonne tenue de ce capital relationnel et de sa pérennité. Les marques partagent en particulier une même tendance à valoriser l’histoire du luxe français, qui renforce leur légitimité sur le marché mondial. C’est par exemple ce que fait la marque Cartier quand elle appose la mention « joaillier et horloger depuis 1847 ». En pratique, les maisons ont su organiser un écosystème favorable au rayonnement de cet imaginaire, avec des institutions comme la Fédération de la haute couture, l’Union des maisons de champagne, la Febea, ou encore le Comité Colbert. L’utilisation d’un lexique spécifique participe aussi à nourrir l’imaginaire : on parle de « maison » ou d’ « atelier », en lieu et place d’ « entreprise » ou d’ « usine », et l’emploi de ce langage commun qui valorise un patrimoine ancien apparaît aussi comme une stratégie collective visant à protéger à la fois le fonctionnement interne de chaque marque et la réputation de l’ensemble du secteur à laquelle chacun contribue. La capitale française est un élément de cette représentation. Paris détient le rôle privilégié de « capitale absolue du luxe mondial ». Il résulte de cet effort collectif un soft power français qui s’appréhende par exemple au nombre de dirigeants français à la tête des grandes entreprises mondiales de cosmétique.

En même temps que la stratégie des acteurs du luxe s’inscrit dans une dynamique de capitalisation sur un patrimoine immatériel commun, elle vise aussi à se différencier par la concurrence : l’héritage unique de chaque marque lui permet à la fois d’affirmer son identité singulière et son appartenance à une élite, elle-même ancrée dans un territoire et une histoire : « la marque de luxe se définit par une identité singulière qui s’inscrit dans une identité collective ».

Tout cela caractérise un marché très particulier. Les activités de luxe relèvent de la compétitivité hors-prix, et le principal levier de la concurrence est la différenciation par la qualité. La structure de ce marché relève donc d’une concurrence monopolistique, c’est-à-dire d’un marché où les entreprises vendent des produits similaires, mais jugés non substituables, chacune de ces entreprises obtenant un monopole particulier sur un produit grâce à son image de marque. En complément, puisque l’esprit de coopération joue un rôle crucial pour entretenir l’image du secteur, on peut dire que ce dernier fonctionne comme un écosystème. Les formes de coopération qui s’observent se trouvent au niveau du processus de production, comme le partage d’informations ou de commandes, ou au niveau des étapes de distribution, avec la création par exemple de labels communs. A titre d’illustration, on peut citer le cluster Luxe and Tech, situé dans le Doubs, qui a été créé en 2006 et qui regroupe une trentaine de sous-traitants du secteur du luxe, en particulier l’horlogerie et la joaillerie, et entend valoriser la sous-traitance et la fabrication dans une filière dominée par de grands groupes suisses. On voit ainsi apparaître des schémas de « coopétition » que l’on définit comme une collaboration ou une coopération de circonstance ou d’opportunité entre différents acteurs économiques qui sont par ailleurs des concurrents.

Voir la notion « Concurrence »

Quatrième de couverture

Au regard d’autres filières industrielles françaises, en perte de compétitivité et alourdissant le déficit commercial du pays, le luxe tricolore se distingue au contraire par sa force exportatrice et son assise financière, dominé par quatre grands groupes au rayonnement mondial.

L’exigence du geste de l’esthétisme, associée au prestige des marques, sont autant de facteurs de succès de cette industrie, qui a su garder ainsi une part du tissu productif sur le territoire. Le Made in France, si cher aux yeux des consommateurs de ces biens d’exceptions, apparaît même comme un atout formidable pour conquérir les consommateurs des pays émergents, désireux d’afficher leur succès économique.

Dans cette note, l’analyse s’efforce de comprendre les ingrédients qui ont permis d’entretenir les avantages comparatifs du luxe français, face à une concurrence mondiale qui s’est pourtant intensifiée, au point d’en devenir l’emblème incontesté. Cette enquête s’appuie sur les analyses d’experts du secteur, de représentants des maisons, mais aussi de sous-traitants et de fournisseurs, pour décrypter la réussite de ce segment industriel qui privilégie le secret et l’entre-soi, entourant son succès économique d’une part de mystère.

L’auteur

Marie Desjeux est chargée d’études à la Fabrique de l’industrie. Diplômée d’un master d’économie en politique publique et développement, Marie Desjeux a travaillé à l’INRAE, puis au service économique de Pretoria, où elle a analysé les enjeux environnementaux et climatiques en Afrique du Sud.

Questions pour vérifier l’acquis et vous entraîner sur le thème

1- Qu’est-ce qu’un « bien de luxe » ?

2- A partir de l’exemple du luxe, montrez l’intérêt de la concentration horizontale.

3- Comment caractériser la chaîne de valeur de l’industrie du luxe ?

4- Quels sont les éléments qui caractérisent le soft power de l’industrie du luxe ?

5- Les facteurs qui expliquent la réussite de l’industrie du luxe en France sont-ils transférables à d’autres filières industrielles ?