I - LE « PACTE POUR LA COMPÉTITIVITÉ DE L'INDUSTRIE FRANÇAISE»

Le « Pacte pour la compétitivité de l'industrie française » est articulé en 6 parties : 1. « LA COTE D’ALERTE EST ATTEINTE » qui est une interpellation pour souligner la perte de compétitivité de l’industrie française par rapport à l’industrie allemande (gammes supérieures) et à faible coût unitaire de production. 2. « UNE AMBITION INDUSTRIELLE : LA MONTÉE EN GAMME » qui souligne que seul l’investissement permettra aux productions de monter en gamme. 3. « LA STRUCTURATION ET LA SOLIDARITÉ DU TISSU INDUSTRIEL : FAIRE TRAVAILLER LES ACTEURS ENSEMBLE » attire l’attention sur les entreprises de taille intermédiaire (ETI) dont le faible nombre et la mauvaise insertion dans les filières industrielles pèsent sur la compétitivité. 4. « LES LEVIERS DE LA POLITIQUE INDUSTRIELLE » tracent trois directions pour le redressement : celle la formation initiale et continue, du financement de l’investissement et celle d’un meilleur dialogue grâce à un Commissariat Général à l’Investissement. 5. « POUR UNE POLITIQUE INDUSTRIELLE EUROPÉENNE » vise à rappeler la dimension communautaire de toute politique industrielle. 6. « POUR UN NOUVEAU PACTE SOCIAL » identifie trois domaines (protection sociale, représentation des personnels et sécurisation de l’emploi) qui doivent être renégociés entre partenaires sociaux. Au fil du rapport, 22 propositions sont présentées par Louis Gallois et ses deux rapporteurs adjoints, Pierre-Emmanuel Thiard (ENA), Inspection générale des finances, et Clément Lubin (X-Mines), directeur de cabinet de la direction générale de la Compétitivité, de l’Industrie et des Services. Parmis celles-ci, la 4e proposition, visant à créer un « choc de compétitivité » a soulevé un large débat. 4e proposition : créer un choc de compétitivité en transférant une partie significative des charges sociales jusqu’à 3,5 SMIC – de l’ordre de 30 milliards d’euros, soit 1,5 % du PIB – vers la fiscalité et la réduction de la dépense publique. Ce transfert concernerait pour 2/3 les charges patronales, et pour 1/3 les charges salariales.

II - UN ABSENT OMNIPRÉSENT : LE COÛT DU TRAVAIL

S’il évoque le « coût de l’énergie », les « coûts unitaires de production », les « surcoûts pour l’industrie », le « coût de la R&D », « coûts d’accès à des ressources technologiques » ou les « coûts » d’une manière générale, l’expression « coût du travail » … est absente du rapport Gallois ! Pourtant, c’est bien elle qui est au cœur de cette analyse qui base son diagnostic et ses recommandations sur l’offre industrielle. En effet, la proposition n°4 du rapport, qui a retenu l’attention de tous, n’a de sens que si l’on diagnostic un coût du travail trop élevé ! Sinon pourquoi vouloir transférer « une partie significative des charges sociales jusqu’à 3,5 SMIC – de l’ordre de 30 milliards d’euros, soit 1,5 % du PIB – vers la fiscalité et la réduction de la dépense publique » ? Dans le rapport, la baisse du coût du travail est centrée sur la diminution des charges sociales qui « concernerait pour 2/3 les charges patronales, et pour 1/3 les charges salariales ». Louis Gallois met donc l’accent sur la baisse du coût indirect du travail pour « créer un choc de compétitivité ». Selon l’INSEE, le coût salarial est constitué par l'ensemble des dépenses qui incombent à l'entreprise pour l'emploi d'un salarié. Il se répartit en :

- un coût direct, composé principalement des salaires bruts auxquels s'ajoutent différents avantages salariaux (avantages en nature, intéressement et participation) ;

- un coût indirect formé essentiellement des cotisations patronales légales et conventionnelles et de diverses charges (formation professionnelle, frais de transport, œuvres sociales).

III - QU’EST-CE QUE LA COMPÉTITIVITÉ ?

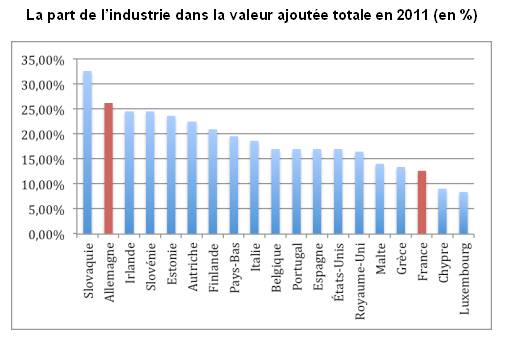

La notion de compétitivité vise à attirer l’attention sur l’aptitude à affronter la concurrence. Elle se résume parfois par la capacité d’une nation à augmenter ses exportations. Toutefois, la compétitivité d'un pays dépend d’abord de la capacité des entreprises résidentes à s’imposer sur les marchés internes et externes. Selon l’OCDE, la compétitivité est une mesure de l'avantage d'un pays ou d'un désavantage dans la vente de ses produits sur les marchés internationaux. Cette première approche peut être précisée et approfondie : ainsi l’OCDE propose une définition plus large de la compétitivité comme « la latitude dont dispose un pays, évoluant dans des conditions de marché libre et équitable, pour produire des biens et services qui satisfont aux normes internationales du marché tout en maintenant et en augmentant simultanément les revenus réels de ses habitants dans le long terme ». Cette explication permet alors de mettre l’accent à la fois sur l’aptitude à tirer des ressources sur ses capacités productives dans un univers concurrentiel et sur l’augmentation du niveau de vie des habitants. L’approche de la compétitivité est aussi influencée par les indicateurs choisis. Ainsi, il existe des indicateurs synthétiques de la compétitivité pour les pays comme ceux de la Banque mondiale (facilité pour faire des affaires) ou du World Economic Forum (compétitivité de l'environnement économique) et d’autres qui mettent l’accent sur la productivité et les performances à l'exportation des entreprises. Dans ce dernier cas, on distingue la compétitivité-prix de la compétitivité-coût. La compétitivité-prix témoigne de la capacité à conquérir des parts de marché en raison de prix plus faibles que les concurrents, à qualité comparable. Ici, les variations de l’inflation et du taux de change ont un impact important pour dominer la concurrence : une dépréciation de la monnaie nationale ou de la zone monétaire entraîne une amélioration de la compétitivité-prix. Selon l’INSEE, la compétitivité-prix à l'importation se mesure en rapportant les prix d'importation aux prix de production sur le marché intérieur. Une hausse de l'indicateur correspond à une amélioration de la compétitivité du pays. De la même manière, la compétitivité-prix à l'exportation compare l'évolution de nos prix d'exportation à celle de nos partenaires. La compétitivité-coût témoigne de la capacité à conquérir des parts de marché en raison de coûts unitaires du travail plus faible à productivité égale. Les coûts salariaux (salaires, cotisations sociales et charges patronales) sont ici déterminants mais les coûts du capital sont aussi à prendre en compte. Selon l’INSEE, la compétitivité-coût compare l'évolution des coûts salariaux unitaires de la France (évolution du coût du travail corrigée de celle de la productivité) à celle de ses partenaires. Selon l’INSEE, les coûts salariaux unitaires correspondent aux coûts salariaux par unité de valeur ajoutée produite. Les coûts salariaux incluent les salaires et traitements bruts versés par l'employeur (rémunérations, primes, congés payés, commissions et honoraires …., y compris cotisations sociales), augmentés des charges patronales. S’adressant au Gouvernement français, et non à la Banque centrale européenne, les rapporteurs du « Pacte pour la compétitivité de l'industrie française » ont davantage mis l’accent sur les faiblesses de la compétitivité-coût de l’industrie française que sur la compétitivité-prix. Ils présentent néanmoins d’autres « causes structurelles » de la compétitivité. L'industrie est formée des activités économiques qui combinent des facteurs de production (installations, approvisionnements, travail, savoir) pour produire des biens matériels destinés à être vendus sur le marché national ou international. Le « Pacte pour la compétitivité de l'industrie française » fait le constat de la faible part de la richesse créée par l’industrie. En 2011, la France est un des pays européens dont la part de la valeur ajoutée créée par l’industrie dans la valeur ajoutée totale est la plus faible. Elle est de 26% pour l’Allemagne contre 12,5% pour la France …. soit le niveau de la Grèce ou de Malte.

Source : Pacte pour la compétitivité de l'industrie française d’après les données Eurostat (industrie hors construction)

Sa compétitivité dépend d’éléments conjoncturels et structurels qui influencent des « installations, approvisionnements, travail et savoir ». Dans ce cadre, le rapport Gallois souligne que l’une des faiblesses de la compétitivité dans l’industrie peut être aussi recherchée dans le petit nombre d'entreprises de taille intermédiaire (ETI), entre les petites et moyennes entreprises (PME) et les grandes entreprises, et dans les carences des liens et des réseaux de solidarité tissés entre les entreprises. Une entreprise de taille intermédiaire (ETI) se définit grâce à des critères d’effectif, de chiffre d’affaires et de total de bilan. Selon la loi de modernisation de l'économie, une ETI est une entreprise qui a entre 250 et 4999 salariés, et soit un chiffre d’affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros. Une entreprise qui a moins de 250 salariés, mais plus de 50 millions d'euros de chiffre d'affaires et plus de 43 millions d'euros de total de bilan est aussi considérée comme une ETI. D’autres faiblesses structurelles sont aussi mentionnées comme les facteurs macroéconomiques (poids et complexité de la fiscalité, niveau élevé des dépenses publiques), le fonctionnement des marchés, notamment du travail et des services, l’environnement administratif (superposition des structures, multiplication et instabilité de la réglementation), la qualité du système éducatif, les mauvaises articulations entre la recherche, l’innovation et la formation avec l’industrie, l’orientation des financements vers le tissu industriel et la qualité du dialogue social. Tous ces déterminants structurels (cadre réglementaire, environnement macro-économique, qualité des infrastructures, fonctionnement du système de formation et de la recherche, etc.) peuvent être résumés par le terme de compétitivité structurelle. La compétitivité structurelle ou compétitivité hors prix est la capacité d’attirer les parts de marché détenues par ses concurrents internationaux grâce à la différenciation de l’offre. La compétivitié hors prix se joue donc sur la qualité des produits et des services offerts, les innovations (de procédés, de produits, organisationnelle, etc.) mises en oeuvre par les entreprises ou les services (financement, service après-vente, délais de livraison, etc.) proposés. Le rapport Gallois recense de nombreuses « causes structurelles » du manque de compétitivité. Les « faiblesses structurelles » identifiées sont d’abord les facteurs macroeconomiques comme le poids de la fiscalité , le poids des professions reglementées, le «millefeuille» administratif. Toutefois, le rapport se concentre sur les manques specifiques ; l’industrie qu’il classe en trois « blocs » :

- une recherche et une formation mal articulées avec les besoins de l’industrie. Le niveau des dépenses de Recherche et Développement (R&D) des entreprises françaises (1,4 % du PIB) reste inférieur à celui des entreprises allemandes (1,9 %) et la formation initiale (hors ingénieurs) n’est pas suffisamment orientée vers les besoins de compétences industrielles ;

- des flux de financement (crédit, financement en fonds propres) insuffisamment orientés vers le tissu industriel ;

- une structuration et une solidarité qui restent trop faibles et marquée par une trop grande dichotomie entre les firmes multinationales qui s’imposent sur leurs segments de marché et une multitude de Petites et Moyennes Entrerprises (PME) qui n’arrivent pas à grandir et à collaborer avec les grands groupes, tout en instaurant un dialogue social basé sur la confiance.

CONCLUSION : ACCROÎTRE LA CROISSANCE POTENTIELLE PAR LE REDRESSEMENT DE L’OFFRE INDUSTRIELLE

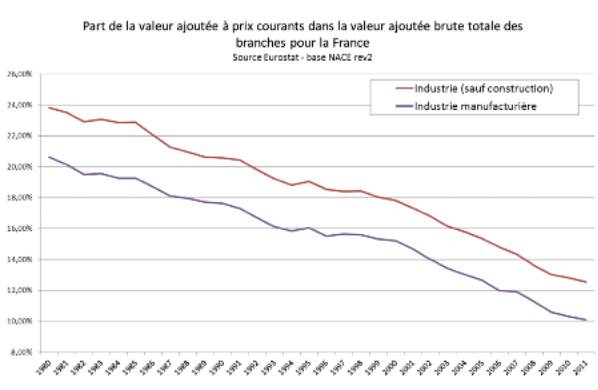

Le constat dressé dans le cadre du « Pacte pour la compétitivité de l'industrie française » n’est pas nouveau. Le constat d’un recul de la part de la richesse créée par l’industrie est repéré depuis plus de trente ans. En 1980, la part de la valeur ajoutée de l’industrie dans la valeur totale des branches était de 24% : elle a été divisée par deux en 30 ans pour s’établir à 12,5% en 2011.

Source : Pacte pour la compétitivité de l'industrie française d’après les données Eurostat

Des études de la Conférence nationale de l’industrie (CNI) aux rapports Attali (Rapports de la Commission pour la libération de la croissance française : 300 décisions pour changer la France (2008) et Une ambition pour dix ans – Rapport de la Commission pour la libération de la croissance, octobre 2010) sans oublier les enquêtes de l’Insee (Compétitivité de « l'Entreprise-France » et des entreprises françaises dans la mondialisation en 2008), les interrogations de la direction du Trésor (« Le recul de l’emploi industriel en France de 1980 à 2007 : quelle réalité ? » in Trésor éco n°77, 2010), les analyses de l’OFCE (Jean-Luc Gaffard, Compétitivité et développement industriel : les difficultés du couple franco-allemand, 4 mai 2012) ou les notes de l’Institut de l’Entreprise (Pour un choc de compétitivité en France, Janvier 2012) …. on ressent l’urgence d’offrir un nouveau cadre pour « arrêter la glissade, arrêter le décrochage » et surtout aider les entreprises françaises, singulièrement les entreprises industrielles, à affronter les nouveaux défis du XXIe siècle (« ouverture équitable », vigueur des innovations, concurrence des pays émergents, transition énergétique, financement pérenne de l’investissement, etc.). Utiliser le « Pacte pour la compétitivité de l'industrie française » dans le cours Les mots du programme de SES : spécialisation, avantage comparatif, compétitivité prix, compétitivité hors prix, fiscalité, prestations et cotisations sociales, protection sociale, coût salarial unitaire, partenaires sociaux

Un extrait (facile) du rapport pour le cours

Les notions en gras sont celles accentuées par les rapporteurs, les notions au programme de Terminale ES sont celles soulignées par nous. Le décrochage de l’industrie française, qui s’est amorcé dans les années 1970 s’est accéléré au cours de la dernière décennie, notamment par rapport à l’Allemagne, mais aussi par rapport à la Suède ou l’Italie. Toutes les analyses récentes convergent vers un même constat (1) : l’industrie française atteint aujourd’hui un seuil critique, au-delà duquel elle est menacée de déstructuration. - La part de l’industrie (hors construction) dans la valeur ajoutée totale, en France (2), est passée de 18 %, en 2000, à un peu plus de 12,5 %, en 2011, nous situant désormais à la 15e place parmi les 17 pays de la zone euro, bien loin de l’Italie (18,6 %), de la Suède (21,2 %) ou de l’Allemagne (26,2 %). - L’emploi industriel (hors construction) s’est également continuellement dégradé : il est passé de plus de 26 % del’emploi salarié total en 1980 (5,1 millions de salariés) à 12,6 %, en 2011 (3,1 millions de salariés), la France perdant ainsi plus de 2 millions d’emplois industriels en 30 ans. L’accroissement de la concurrence étrangère, celle des pays européens comme celle de plus en plus présente des pays émergents, expliquerait entre un tiers et la moitié de ces destructions d’emplois sur la période récente (2000-2007) (3). - L’affaiblissement de l’industrie française se traduit par des pertes de parts de marché considérables à l’exportation : en Europe, premier débouché commercial de la France (58,4 % des exportations en 2011), la part de marché des exportations françaises est passée de 12,7 %, en 2000, à 9,3 %, en 2011 (4). Sur la même période, les exportations intracommunautaires de l’Allemagne ont progressé de 21,4 % à 22,4 %. Globalement, le solde de la balance commerciale est passé d’un excédent de 3,5 milliards d’euros en 2002 à un déficit de 71,2 milliards d’euros (soit 3,5 points de PIB), en 2011 (5). La balance hors énergie était de + 25,5 milliards d’euros en 2002, elle est de –25,4 milliards d’euros, en 2011 (6). Cette situation se répercute sur le déficit public et l’endettement de notre pays. La perte de compétitivité a ainsi des conséquences majeures sur l’économie française. Louis Gallois (2012) « Pacte pour la compétitivité de l'industrie française », Rapport au Premier ministre, novembre 2012. (1) En particulier les rapports de la Conférence nationale de l’industrie (CNI) Ensemble, réindustrialiser la France pour la croissance et l’emploi et Les déterminants de la compétitivité de l’industrie française (2011). (2) Ensemble des activités NACE, source Eurostat. (3) DG Trésor, « Le recul de l’emploi industriel en France de 1980 à 2007 : quelle réalité ? » in Trésor éco n°77, 2010. (4)Source Eurostat. (5) Calculs mission à partir des données Douanes, DG Trésor – Données FAB-FAB. (6) Calculs mission à partir des données Douanes, DG Trésor – Données CAF-FAB.

Un extrait (difficile) du rapport pour le cours

Les notions en gras sont celles accentuées par les rapporteurs, les notions au programme de Terminale ES sont celles soulignées par nous. L’industrie française n’a pas une spécialisation internationale sectorielle très différente de celle de l’Allemagne. Mais hormis certaines niches, elle est plutôt positionnée, à la différence de son concurrent d’Outre-Rhin, sur le milieu de gamme en matière de qualité et d’ innovation. Elle a peu de facteurs différenciants et elle est de ce fait très exposée à la concurrence par les prix, alors même que ses coûts sont relativement élevés – à l’exception du coût de l’énergie – par rapport aux autres pays européens. Pour la même raison, elle a été particulièrement sensible à la hausse de l’euro tout au long de la décennie écoulée. Elle se retrouve dès lors prise en étau entre : - d’une part, l’industrie allemande positionnée sur un segment de gamme supérieur et qui, de ce fait, est moins sensible au facteur prix (1). Déjà protégée par le niveau de gamme de ses productions, l’Allemagne a fait de surcroît des efforts significatifs sur les coûts, notamment par le transfert d’une partie des charges sociales sur la fiscalité et une politique de modération salariale au long de la décennie. Il convient néanmoins de préciser que les activités de services ont été largement dérégulées ; elles offrent des salaires très bas qui participent à la compétitivité globale mais seraient, à juste titre, jugés inacceptables en France (2). Cela a permis à l’industrie allemande de conforter ses marges, d’accroître ses investissements et ainsi son avantage comparatif ; - à l’autre extrémité, des pays émergents, mais aussi certains pays d’Europe du Sud ou de l’Est, qui bénéficient de coûts unitaires de production plus faibles que l’industrie française. Ceux-ci leur permettent de renforcer leur compétitivité-prix et/ou d’investir pour à leur tour monter progressivement en gamme. Il n’est pas nécessaire de développer plus avant ce point s’agissant de la Chine ou de la Corée du Sud dont les capacités technologiques sont, chaque jour, plus impressionnantes ; mais le processus est également engagé pour l’Inde, le Brésil, le Mexique, la Pologne, la République Tchèque ou, désormais, l’Espagne. Confrontée à cette double et grandissante concurrence, l’industrie française a été conduite à préserver sa compétitivité-prix au détriment de sa compétitivité hors-prix : afin de conserver des prix compétitifs, les industries françaises ont été contraintes de rogner leurs marges (3), qui ont baissé de 30 % à 21 %12 sur la période 2000-2011, alors qu’elles progressaient de 7 points en Allemagne (4). Cette évolution a eu pour conséquence de dégrader leurtaux d’autofinancement (64 % en France en 2012 contre 85 % en 2000 et près de 100 % en moyenne dans la zone euro). La productivité globale des facteurs n’a pas progressé en France au cours de la dernière décennie du fait de l’insuffisance d’investissements de productivité (l’équipement numérique des entreprises et la robotisation sont clairement en retard) et d’innovation dans le processus de production. Pour les mêmes raisons, les entreprises françaises ont perdu du terrain sur les facteurs « hors prix » – innovation, qualité, service – par rapport aux meilleures industries européennes. L’industrie française ne parvient pas, sauf exception (luxe, aéronautique, nucléaire, pharmacie, certains produits agroalimentaires,...), à monter en gamme. Louis Gallois (2012) « Pacte pour la compétitivité de l'industrie française », Rapport au Premier ministre, novembre 2012. (1) L’élasticité des exportations aux prix est de 0,5 en Allemagne, 0,44 en Italie et 0,8 en France (source Natixis). (2) L’Allemagne compte 6,8 millions de salariés pauvres qui touchent moins de 8,5 euros de l’heure et 2 millions qui touchent 4 euros de l’heure ou moins. (3) Entendues comme le rapport entre l’excédent brut d’exploitation (EBE) et la valeur ajoutée brute. (4) Source INSEE, pour les industries manufacturières.