Déroulé :

Partie 1 : L’Europe, une zone attractive pour l’implantation des firmes étrangères Une zone accueillant des sites de production étrangers

Partie 2 : L’Europe, un territoire attractif mais différencié selon les zones géographiques : comment expliquer les choix d’implantation des firmes étrangères sur le sol européen ?

I. RÉFÉRENCE AUX PROGRAMMES SCOLAIRES ET PRÉREQUIS ATTENDUS

Objectifs

Cette mise en activité (MEA) en Sciences économiques et sociales (SES) à partir de la note du Haut-commissariat à la Stratégie et au Plan sur « Les facteurs d’attractivité des sites de production, d’innovation et des sièges sociaux en Europe » propose d’explorer quelques pistes pour traiter le chapitre de Terminale « Quels sont les fondements du commerce international et de l’internationalisation de la production ? ». En effet, la question de l’attractivité du territoire européen pour l’implantation de sites de production, d’innovation ou de sièges sociaux peut être intéressante pour traiter l’objectif d’apprentissage : « Comprendre l’internationalisation de la chaîne de valeur et savoir l’illustrer ».

À travers l’exemple de l’implantation des sites de production, d’innovation et de sièges sociaux en Europe, comprendre que la chaîne de valeur est fragmentée mais aussi internationalisée. Dans cette première partie, il s’agira de mettre en évidence des faits.

Par chaîne de valeur, nous entendons les différentes activités nécessaires à la production d’un bien ou d’un service (recherche et développement, production, assemblage, logistique, vente, service après-vente).

À travers l’exemple de l’implantation des sites de production, d’innovation et de sièges sociaux en Europe, expliquer pourquoi l’internationalisation de la chaîne de valeur répond à des logiques d’attractivité des territoires. Dans ce cadre, nous mettrons en évidence l’idée selon laquelle certains d’entre eux sont attractifs en termes de coûts du travail, d’autres en termes de fiscalité ou de main-d’œuvre qualifiée. Dans cette deuxième partie, il s’agira donc d’analyser les faits mis en évidence dans la première partie.

Plan

Première partie – L’Europe, une zone attractive pour l’implantation des firmes étrangères Une zone accueillant des sites de production étrangers

A.Une zone accueillant des sites de production étrangers

B.Une zone accueillant des sites d’innovation étrangers

C.Une zone accueillant des sièges sociaux étrangers

D.Le cas de l’Europe illustre l’internationalisation de la chaîne de valeur

Deuxième partie – L’Europe, un territoire attractif mais différencié selon les zones géographiques : comment expliquer les choix d’implantation des firmes étrangères sur le sol européen ?

A. L’impact du coût du travail sur les choix de localisation des sites de production, d’innovation et les sièges sociaux en Europe

B.L’impact de la fiscalité sur les choix de localisation des sites de production, d’innovation et les sièges sociaux en Europe

Par ailleurs, cette MEA présente également un exemple d’évaluation, de format « EC2 » (deu- xième partie d’épreuve composée). Enfin, elle servira de base pour des propositions pouvant donner lieu à des sujets de Grand Oral.

Prérequis attendus

En enseignement commun de Sciences économiques et sociales (SES) en classe de seconde générale et technologique, au cours du chapitre « Comment crée-t-on les richesses et comment les mesure-t-on ? », les élèves ont abordé les notions de facteur travail et capital. Elles seront utiles dans cette MEA pour comprendre la notion de coût du travail.

En spécialité SES en première générale, au cours du chapitre « Comment un marché concurrentiel fonctionne-t-il ? », les élèves ont étudié la notion de gain à l’échange (en termes notamment de surplus du consommateur et du producteur). Cette notion, qui n’est pas directement liée avec la note rédigée par France Stratégie permet de comprendre que nous avons intérêt à internationaliser la consommation de biens et services ainsi que leur production.

En spécialité SES en terminale générale, au cours du chapitre « Quels sont les sources et les défis de la croissance ? », les élèves ont étudié la notion d’innovation, indispensable pour comprendre les choix de localisation des entreprises étrangères sur le sol européen.

Savoir-faire mobilisés

Calcul, lecture, interprétation :

Proportion, pourcentage de répartition.

Taux de variation, coefficient multiplicateur.

Lecture et interprétation

Tableau à double-entrée.

Représentations graphiques : diagramme de répartition, représentation de séries chronologiques.

II. PROPOSITION D’ACTIVITÉS PÉDAGOGIQUES EN LIEN AVEC L’OBJECTIF D’APPRENTISSAGE « COMPRENDRE L’INTERNATIONALISATION DE LA CHAÎNE DE VALEUR ET SAVOIR L’ILLUSTRER »

Première partie : L’Europe, une zone attractive pour l’implantation des firmes étrangères

ACTIVITÉ DE SENSIBILISATION :

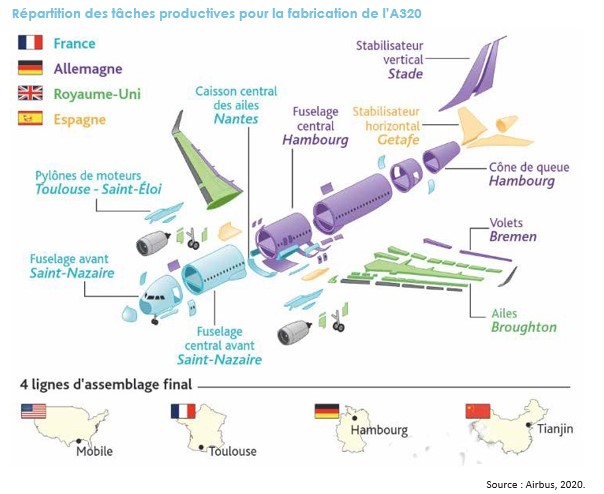

LA FRANCE, UN PAYS ATTRACTIF POUR LA LOCALISATION DES SITES DE PRODUCTION ?

Questions

Q1. Combien de pays sont impliqués dans la production et l’assemblage de l’A320 ?

Q2. D’après vous, quels sites d’une firme autres que ceux dédiés à la production peuvent être concernés par l’internationalisation de l’activité économique ?

Q3. Qu’est-ce qui peut déterminer le choix d’implantation d’un site d’une firme ?

Q4. À partir des éléments trouvés ci-dessus dans l’activité de sensibilisation et des objectifs de la première partie, proposez une problématique.

A Une zone accueillant des sites de production étrangers

Activité 1 : L’Europe, une zone accueillant des sites de production étrangers

Questions

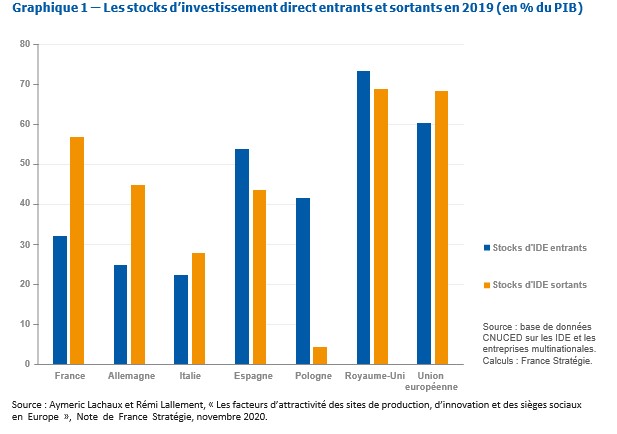

Q1. En vous rendant sur le site de l’INSEE (www.insee.fr), donnez une définition du terme « IDE ». Distinguez IDE entrants et IDE sortants.

Q2. Proposez une lecture des données statistiques concernant l’Union européenne.

Q3. En quoi cela traduit-il l’attractivité de l’Union européenne en matière d’implantation de sites de production ?

Transition

Les sites de production ne sont pas les seules unités au sein des entreprises à être internationali- sées. En amont de la production, les sites d’innovations peuvent l’être également.

Voir la correction

Q1. En vous rendant sur le site de l’INSEE (www.insee.fr), donnez une définition du terme « IDE ». Distinguez IDE entrants et IDE sortants.

Les IDE (investissements directs à l’étranger) sont les mouvements internationaux de capitaux réalisés en vue de créer, développer ou maintenir une filiale à l’étranger. Les IDE peuvent correspondre à : (1) la création d’une entreprise à l’étranger par une FMN ;

(2) l’acquisition d’au moins 10 % du capital d’une société déjà existante, sinon il ne s’agit que d’un placement qu’on appelle un investissement de portefeuille.

Les IDE entrants sont des IDE réalisés par des pays étrangers au sein d’un territoire national. Cela se traduit par l’installation d’un site de production étranger sur le territoire national.

Les IDE sortants sont réalisés par un pays vers des pays étrangers. Cela se traduit par l’installa- tion d’un site de production national sur un territoire étranger.

Q2. Proposez une lecture des données statistiques concernant l’Union européenne.

D’après France Stratégie, en 2019, les stocks d’IDE entrants en ce qui concerne l’Union européenne représentent 60 % de son PIB, c’est-à-dire 60 % de la richesse créée dans l’Union européenne.

D’après France Stratégie, en 2019, les stocks d’IDE sortants concernant l’Union euro- péenne représentent 68 % de son PIB, c’est-à-dire 68 % de la richesse créée dans l’Union européenne.

Q3. En quoi cela traduit-il l’attractivité de l’Union européenne en matière d’implantation de sites de production ?

Ces chiffres traduisent le fait que l’Europe installe majoritairement ses sites de production à l’étranger mais qu’elle accueille aussi de nombreux sites de production étrangers sur son propre territoire. Autrement dit, l’installation d’un site de production étranger sur le territoire national (IDE entrant) ne rentre pas en contradiction avec le fait que certains sites de production nationaux s’installent à l’étranger (IDE sortant). Cela signifie que les deux phénomènes de sens contraire (IDE entrant et IDE sortant) se développent le plus souvent de manière conjointe, sans s’exclure. De même, les pays intégrésdansle commerce mondial, et notamment les pays européens, sont en général à la fois importateurs et exportateurs des mêmes catégories de produits (il s’agit du commerce intra-branche).

Transition

Les sites de production ne sont pas les seules unités au sein des entreprises à être internationalisés. En amont de la production, les sites d’innovations peuvent l’être également.

B Une zone accueillant des sites d’innovation étrangers

Activité 2 : L’Europe, une zone accueillant des sites d’innovation étrangers

Questions

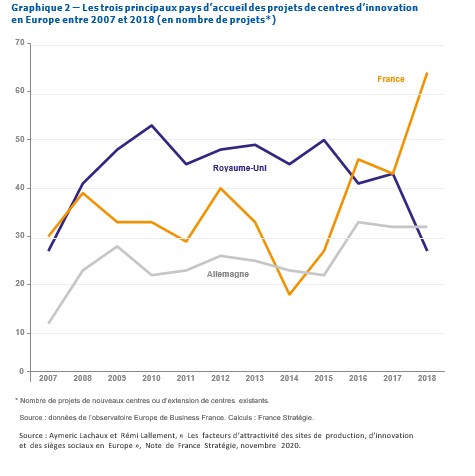

Q1. À l’aide du chapitre « Quels sont les sources et les défis de la croissance économique ? » du programme de spécialité SESen terminale générale, définir« innovation ». En déduire la définition du terme « site d’innovation ».

Q2. Proposez une lecture du chiffre pour la France en 2018.

Q3. Caractérisez l’évolution des projets de centres d’innovations en France entre 2007 et 2018. Appuyez-vous sur une évolution chiffrée en calculant un taux de variation et un coeficient multiplicateur.

Q4. Question bilan. En quoi cela traduit-il l’attractivité de l’Europe en matière d’implantation de sites d’innovation ?

C Les sièges sociaux sont aussi concernés par l’internationalisation.

Activité 3

Activité 3 : L’Europe, une zone accueillant des sièges sociaux étrangers

Q1. En vous rendant sur le site de l’INSEE (www.insee.fr), donnez une définition du terme « siège social ». Dans le diagramme circulaire, à quelle fonction peut-on rattacher le siège social ?

Q2. Proposez une lecture de la donnée « 28 % ».

Q3. Question bilan : Que conclure quant à l’attractivité de la France et plus largement de l’Europe en matière d’implantation de sièges sociaux étrangers sur son territoire ?

Voir la correction

Q1. En vous rendant sur le site de l’INSEE (www.insee.fr), donnez une définition du terme « siège social ». Dans le diagramme circulaire, à quelle fonction peut-on rattacher le siège social ?

Lorsqu'une société exerce son activité dans plusieurs établissements, l'un d'entre eux a le statut de siège social et correspond alors au centre de décision. Le siège social se rattache au « centre de décision ». D’après l’INSEE, le centre de décision d’une firme correspond à l’entité qui prend les décisions stratégiques du groupe et au sein de laquelle se réunissent les dirigeants ou le conseil d’administration.

Q2. Proposez une lecture de la donnée « 28 % ».

D’après Business France, en 2017, 28 % des projets d’investissements étrangers sur le territoire français concernaient les centres de décision ou autrement dit, les sièges sociaux.

Q3. Question bilan : Que conclure quant à l’attractivité de la France et plus largement de l’Europe en matière d’implantation de sièges sociaux étrangers sur son territoire ?

Ces données statistiques traduisent le fait que l’Europe accueille de nombreux sièges sociaux sur son propre territoire. Il s’agit donc d’un territoire attractif pour de nombreuses firmes étrangères qui profitent ainsi des avantages comparatifs propres à cette zone afin d’y installer leurs centres de décisions.

D Le cas de l’Europe illustre l’internationalisation de la chaîne de valeur

Activité 4

Activité 4 : Europe et internationalisation de la chaîne de valeur

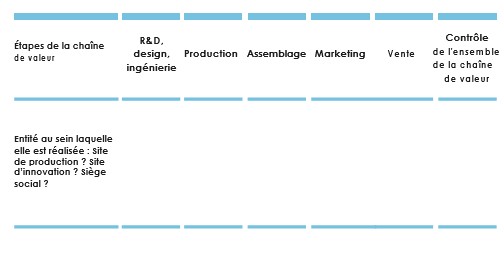

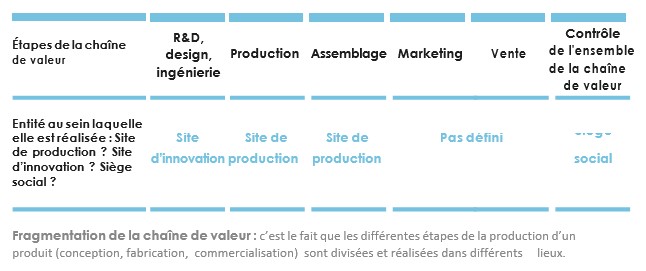

Q1. À partir de ce qui précède, montrez que la chaîne de valeur est fragmentée en complétant le tableau ci-dessous. En déduire une définition de ce terme.

Q2. Quel(s) type(s) d’implantation de firmes l’économie française attire-t-elle principalement ? Même question pour l’économie espagnole, pour l’économie portugaise, pour l’économie britannique.

Q3. Question bilan. En déduire une définition du terme « internationalisation de la chaîne de valeur ».

Voir la correction

Q1. À partir de ce qui précède, montrez que la chaîne de valeur est fragmentée en complétant le tableau ci-dessous. En déduire une définition de ce terme.

Q2. Quel(s) type(s) d’implantation de firmes l’économie française attire-t-elle principalement ? Même question pour l’économie espagnole, pour l’économie portugaise, pour l’économie britannique.

- France : implantation de sites d’innovation et de production Espagne : implantation de sites d’innovation

- Portugal : implantation de sites de production

- Royaume-Uni : spécialisation dans l’implantation de siège social et d’innovation

Q3. Question bilan. En déduire une définition du terme « internationalisation de la chaîne de valeur ».

On parle d’internationalisation de la chaîne de valeur lorsque les lieux de produc- tion sont situés dans des pays différents. On parle aussi de décomposition internatio- nale des processus productifs (DIPP) : il s’agit de localiser les différentes étapes du processus de production dans diverses régions du monde en fonction de leurs avan- tages comparatifs, qui seront détaillés dans la deuxième partie. Il convient de préciser que l’on prend en compte la production au sens large ; elle comprend fabrication de biens et de services, mais également leur conception et leur distribution.

Transition vers la deuxième partie

Après avoir fait le constat que l’Europe accueille des sites de production, des sites d’innovation et des sièges sociaux étrangers et donc qu’elle est actrice du processus d’internationalisation de la chaîne de valeur, il convient de s’intéresser aux facteurs explicatifs de ces diverses implantations en mettant en évidence les avantages compa- ratifs propres à chaque pays/économie/territoire.

Deuxième partie : L’Europe, un territoire attractif mais différencié selon les zones géographiques : comment expliquer les choix d’implantation des firmes étrangères sur le sol européen ?

ACTIVITÉ DE SENSIBILISATION :

POURQUOI DES ENTREPRISES ÉTRANGÈRES S’IMPLANTENT-ELLES EN FRANCE ?

Questions 1

Q1. Pourquoi l’entreprise américaine choisit-elle la France pour fabriquer ses tracteurs ?

Q2. Pour quelle raison aurait-elle pu choisir la Turquie ?

Q3. Pourquoi l’entreprise chinoise a-t-elle racheté l’usine française pour fabriquer de l’encre ?

Q4. Que conclure quant aux facteurs déterminant les choix de localisation des entreprises étrangères sur le sol européen ?

Q5. À partir des éléments mis en évidence précédemment dans l’activité de sensibilisation et des objectifs de la deuxième partie, proposez une problématique.

Voir la correction

Q1. Pourquoi l’entreprise américaine choisit-elle la France pour fabriquer ses tracteurs ?

Présence de travailleurs qualifiés avec un savoir-faire spécifique, dit autrement d’un capital humain important. Le capital humain correspond à l’ensemble des savoirs et savoir-faire de la population active ;

Présence de technologies, dit autrement d’un capital technologique important. Des robots aux brasarticulés se sont substitués au travail des ouvriers. Par ailleurs, le travail à la chaîne a été repensé afin que l’ouvrier n’ait plus à se pencher pour attraper les pièces. Ainsi, il est dit que « l’usine est plus moderne, plus performante, plus productive qu’en Turquie ».

Q2. Pour quelle raison aurait-elle pu choisir la Turquie ?

Faible coût de la main-d’œuvre grâce aux salaires faibles. Comme il est indiqué dans le reportage, « un salarié turc coûte 30 % moins cher qu’un salarié français ».

Q3. Pourquoi l’entreprise chinoise a-t-elle racheté l’usine française pour fabriquer de l’encre ?

Présence de travailleurs qualifiés avec un savoir-faire spécifique, dit autrement d’un capital humain important : il s’agit d’une encre que les Chinois ne savaient pas fabriquer et qu’ils peuvent maintenant exporter dans le monde entier grâce à la présence d’ingénieurs français qualifiés dans l’entreprise ;

Aides financières à l’innovation importantes, notamment sous la forme de crédits d’impôts. Ces dernières ont permis aux dirigeants de l’entreprise d’investir dans de nouvelles machines coûteuses et plus performantes.

Q4. Que conclure quant aux facteurs déterminant les choix de localisation des entreprises étrangères sur le sol européen ?

En fonction des territoires, les avantages proposés ne sont pas les mêmes et les facteurs déterminant les choix de localisation sont donc divers : coût de la main-d’œuvre, qualification de cette dernière, importance des innovations, incitations fiscales. D’autres facteurs sont déterminants pour choisir la localisation de firmes étrangères sur le sol européen : l’importance des infrastructures telles que le réseau de transport, celle du réseau de télécommunication à haut débit ; la stabilité des régimes politiques et la confiance dans les institutions.

Q5. À partir des éléments mis en évidence précédemment dans l’activité de sensibilisation et des objectifs de la deuxième partie, proposez une problématique.

Le choix d’entreprises étrangères de se localiser sur le sol européen est déterminé à partir des atouts spécifiques de l’économie européenne, ce qui met en évidence l’existence d’avantages comparatifs qui expliquent l’internationalisation de la chaîne de valeur.

A L’impact du coût du travail sur les choix de localisation des sites de production, d’innovation et les sièges sociaux en Europe

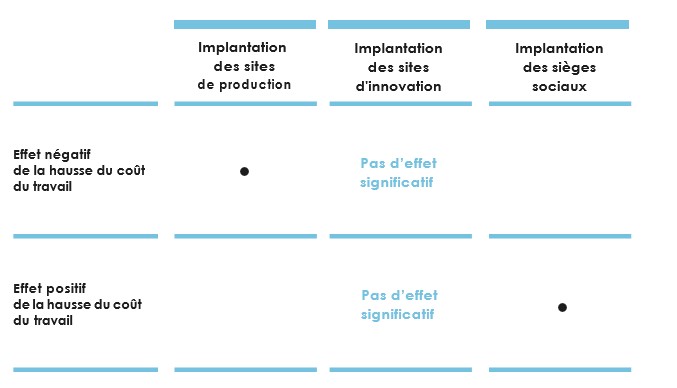

ACTIVITÉ 1 : Coût du travail et choix de localisation des sites

« En termes d’attractivité, l’analyse confirme par exemple que les sites de production sont plus sensibles aux coûts de main d’œuvre que ne le sont les centres d’innovation et les sièges sociaux. Une baisse du coût du travail en France de 10 % entraînerait ainsi une hausse de 10 % de la part des investissements de production reçus par la France. […] On constate ainsi qu’une rémunération élevée du travail a un effet négatif dans le cas des activités de production. Dans le cas des sièges sociaux, en revanche, l’impact des salaires est au contraire posi- tif. Cela s’explique sans doute par le fait que le niveau de salaire dans les sièges sociaux est sans comparaison avec le niveau de salaire moyen régional et qu’un salaire moyen élevé traduit une présence nombreuse de cadres et d’aménités favorables à l’installation de ce type de fonctions. »

Source : Aymeric Lachaux et Rémi Lallement, « Les facteurs d’attractivité des sites de production, d’innovation et des sièges sociaux en Europe », Note de France Stratégie, novembre 2020.

Questions 2

Q1. En vous rendant sur le site gouvernemental Vie publique (https://www.vie-publique.fr), donnez une définition du terme « coût du travail ».

Q2. À l’aide du texte, complétez le tableau suivant.

Q3. Question bilan. En quoi le coût du travail participe-t-il à la fragmentation de la chaîne de valeur ?

Voir la correction

Q1. En vous rendant sur le site gouvernemental Vie publique (https://www.vie-publique.fr), donnez une définition du terme « coût du travail ».

Le coût du travail correspond à l’ensemble des dépenses faites par les entreprises et liées à l’utilisation du facteur travail. Il comprend le salaire brut et les cotisations sociales salariales et patronales.

Q2. À l’aide du texte, complétez le tableau suivant.

Q3. Question bilan. En quoi le coût du travail participe-t-il à la fragmentation de la chaîne de valeur ?

Le coût du travail n’est pas pris en compte de la même façon selon de type d’implantation envisagé. En effet la décision d’implanter des sites de production ou des sièges sociaux ne se fonde pas sur les mêmes avantages comparatifs. Pour les sites de production, les choix de localisation sont généralement assez sensibles au coût du travail, surtout lorsque l’activité productive envisagée nécessite une main-d’œuvre peu qualifiée. En revanche, les sièges sociaux emploient surtout du personnel très qualifié et très productif et peuvent de ce fait supporter plus facilement un coût du travail relativement élevé. Ainsi, si le coût du travail est pris en compte différemment selon le type d’implantation envisagé, il est un élément déterminant qui explique la fragmentation de la chaîne de valeur.

Transition vers l’activité suivante : Nous allons illustrer les différences de coût du travail au sein de l’Union européenne à l’aide de données statistiques.

ACTIVITÉ 2 : En Europe, un coût du travail plus ou moins élevé en fonction pays

PARTIE 2 – Étude d’un document

L’exercice suivant correspond à la deuxième partie de l’épreuve composée dans laquelle « il est demandé au candidat de répondre aux questions en mobilisant ses connaissances acquises dans le cadre du programme et en adoptant une démarche méthodologique rigoureuse, de collecte et de traitement de l’information ».

Cette partie de l’épreuve est sur 6 points. Il s’agit de répondre à deux questions à l’aide d’un document statistique.

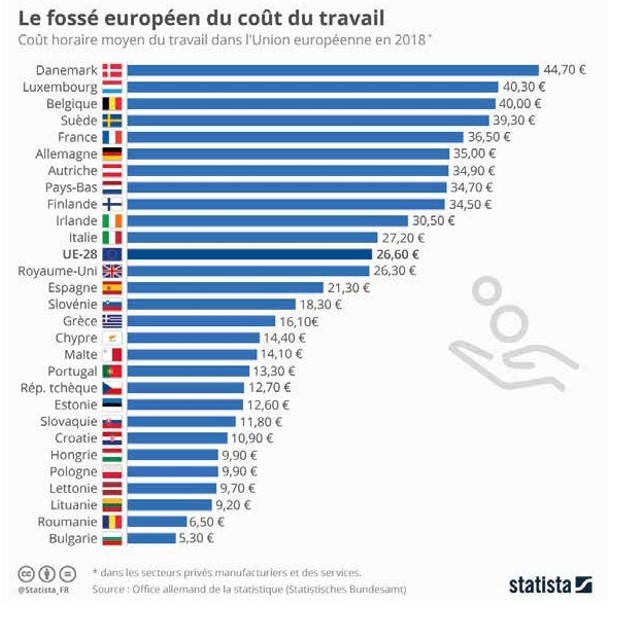

EC2.1 - À l’aide des données du document, vous comparerez le coût horaire moyen du travail au Danemark et en Bulgarie en 2018.

EC2.2 - À l’aide des données du document et de vos connaissances, vous expliquerez en quoi le coût du travail participe à la fragmentation de la chaîne de valeur.

Transition : Le coût de production explique en partie l’internationalisation de la chaîne de valeur. La fiscalité joue également un rôle.

B L’impact de la fiscalité sur les choix de localisation des sites de production, d’innovation et les sièges sociaux en Europe

Activité 3 : iscalité et choix de localisation des sites

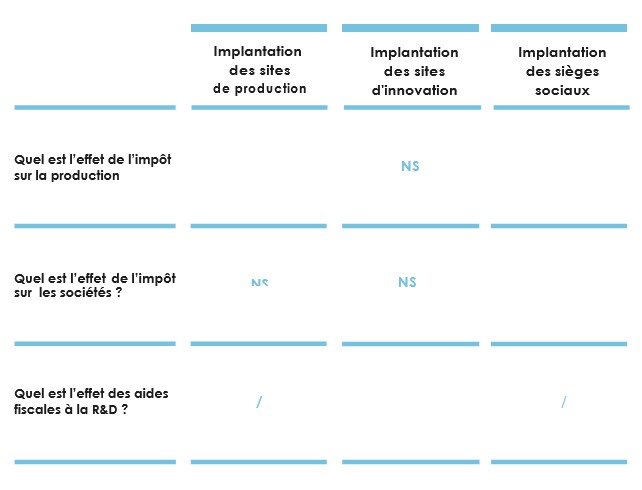

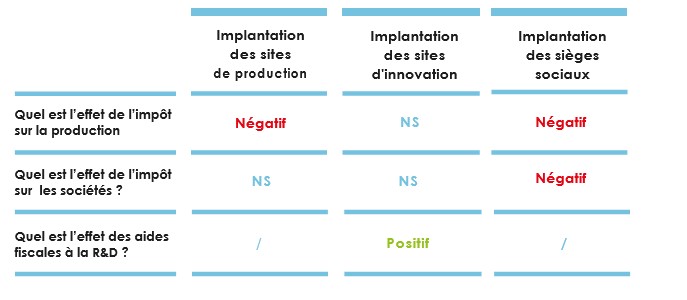

« Les variables fiscales influent différemment sur les choix de localisation selon la fonction considérée. Pour les activités d’innovation, le seul effet significatif (avec le signe positif attendu) concerne les incitations fiscales à la R&D. Pour la production, les impôts de production semblent exercer un impact significatif mais pas le taux d’imposition des sociétés. Pour les sièges sociaux, tant les taxes sur la production que l’impôt effectif sur les sociétés semblent avoir un effet significativement négatif sur les choix de localisation. Le fait que l’impôt sur les sociétés n’ait un impact négatif et significatif que sur les sièges sociaux peut être interprété comme un signe d’optimisation fiscale. Ainsi, les estimations suggèrent qu’une baisse des impôts de production de 5 Md€ conduirait à une augmentation de 2,3 % de la probabilité qu’une entreprise localise un centre de production en France. Rejoindre le niveau des impôts de production en Allemagne (0,6 % du PIB en 2018) avec une baisse de 2,3 points de PIB des impôts de production en France (soit 54 Md€ en 2018) augmenterait cette probabilité d’environ 25 %. […] Une hausse équivalente des aides fiscales à la R & D (5 Md€) [baisse de 5 Md€] se traduirait par une hausse de 43 % de la part des investissements d’innovation reçus par la France. Enfin, la baisse de l’impôt sur les sociétés de 5 Md€ entraînerait une hausse de 8 % de la probabilité de choisir la France comme siège social pour les multinationales extra-européennes. Par comparaison, une réduction de 25 % de l’indice des barrières au commerce et à l’investissement en France (soit le niveau de la Suisse) augmenterait la probabilité d’investir en France pour les activités de production, d’innovation et les sièges sociaux de respective- ment 7 %, 8 % et 15 %. »

Source : Aymeric Lachaux et Rémi Lallement, « Les facteurs d’attractivité des sites de production, d’innovation et des sièges sociaux en Europe », Note de France Stratégie, novembre 2020

Questions 3

Q1. Définir le terme « fiscalité ».

Q2. Relevez dans le texte les deux impôts payés par les entreprises.

Q3. Le texte mentionne des « aides fiscales à la R&D ». A l’aide de la vidéo suivante d’info.net (https://www.youtube.com/watch?v=9o0WIW_yPEo&ab_channel=Infonet), un portail destiné à l’information légale, juridique et financière, présentez un exemple de cette mesure sur le sol français.

Q4. À l’aide du texte, complétez le tableau suivant.

Q5. Que se passerait-il en termes de localisation des sites si les impôts sur la production et sur les sociétés étaient diminués de 5 milliards d’euros ? Si les aides fiscales à R&D étaient augmentées de 5 milliards d’euros ?

Q6. Après avoir défini le terme « optimisation fiscale », expliquez la phrase soulignée.

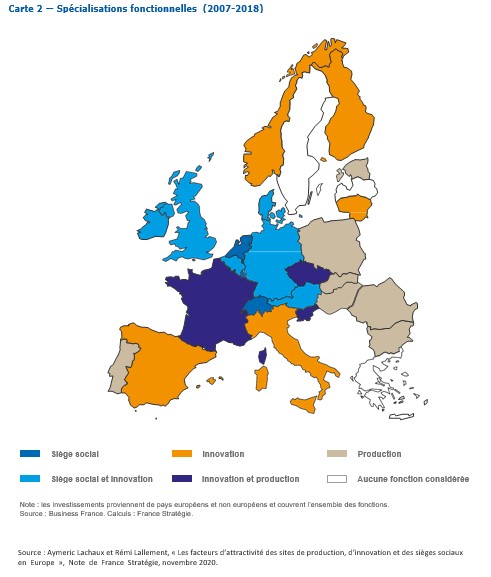

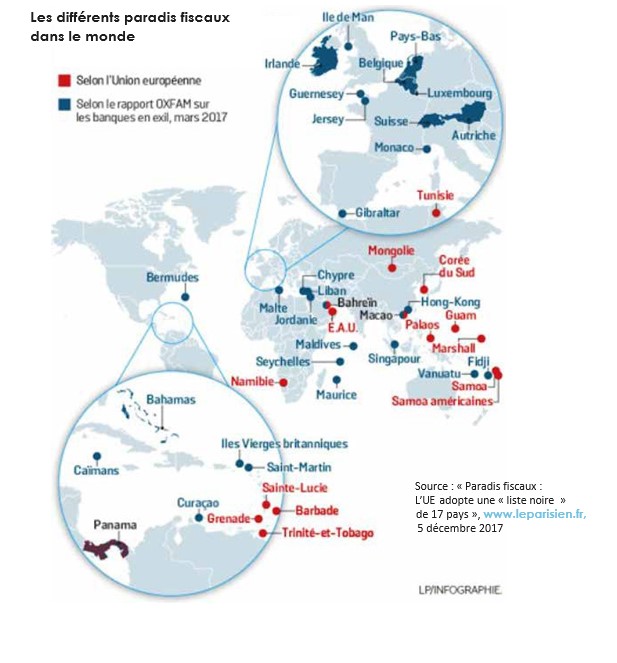

Q7. À l'aide de l'infographie suivante, expliquez où se localisent les sièges sociaux en Europe

Q8. Question bilan. En quoi la fiscalité participe-t-elle à la fragmentation de la chaîne de valeur ?

Voir la correction

Q1. Définir le terme « fiscalité ».

La fiscalité représente l’ensemble des mesures prises par les pouvoirs publics pour percevoir des impôts, des taxes ou distribuer des subventions (aides fiscales).

Q2. Relevez dans le texte les deux impôts payés par les entreprises.

La production d’un bien ou d’un service par une firme donne lieu au paiement de plusieurs impôts sur la production, qui sont en France la cotisation sur la valeur-ajoutée des entreprises(CVAE), la cotisation foncière des entreprises (CFE), la contribution sociale de solidarité des entreprises (C3S), mais aussi celui d’un impôt sur les sociétés concernant le bénéfice qu’elle tire de l’activité.

Q3. Le texte mentionne des « aides fiscales à la R&D ». A l’aide de la vidéo suivante d’info.net (https://www.youtube.com/watch?v=9o0WIW_yPEo&ab_channel=Infonet), un portail destiné à l’information légale, juridique et financière, présentez un exemple de cette mesure sur le sol français.

Le Crédit Impôt Recherche (CIR) est un dispositif de soutien aux activités de recherche et de développement des entreprises. Il consiste à offrir aux entreprises des réductions d’impôts en échange de leurs investissements en R&D.

Toutes les entreprises peuvent bénéficier du CIR, quelles que soient leur forme juridique, leur taille ou leur secteur d’activité.

Q4. À l’aide du texte, complétez le tableau suivant.

Q5. Que se passerait-il en termes de localisation des sites si les impôts sur la production et sur les sociétés étaient diminués de 5 milliards d’euros ? Si les aides fiscales à R&D étaient augmentées de 5 milliards d’euros ?

- Réduction de 5 milliards d’euros des impôts sur la production -- > augmentation de 2,3 % de la probabilité d’implantation des sites de production et de 6,6 % celle des sièges sociaux.

- Réduction de 5 milliards d’euros de l’impôt sur les sociétés --> augmentation d’environ 8 % de la probabilité d’implantation des sièges sociaux.

- Hausse de 5 milliards d’euros des aides à la R&D --> augmentation d’environ 43 % de la probabilité d’implantation des sites d’innovation.

Q6. Après avoir défini le terme « optimisation fiscale », expliquez la phrase soulignée.

L’optimisation fiscale est une technique légale visant à profiter de la différence de taux de fiscalité d’un pays à l’autre dans le but de payer le moins d’impôts. Ainsi les entre- prises ont tendance à localiser leur siège social dans des territoires où la fiscalité est plus avantageuse. Cette pratique est légale, contrairement à la fraude fiscale qui est illégale : cette dernière consiste à contourner volontairement la législation fiscale afin de ne pas payer d’impôt. Sont notamment concernés les « paradis fiscaux », c’est-à-dire des pays ou territoires dans lesquels la fiscalité est extrêmement réduite, voire nulle ; l’imposition sur les sociétés y est particulièrement faible comparativement à celle des autres pays. Sans aller jusque-là, une entreprise peut également pratiquer l’optimisa- tion fiscale en choisissant un pays où la fiscalité est simplement moindre que dans le pays d’origine de ladite entreprise. La phrase soulignée met en évidence le fait que l’impôt sur les sociétés a en général un impact sur l’implantation des sièges sociaux et pas sur celle des sites de production et d’innovation.

Q7. À l'aide de l'infographie suivante, expliquez où se localisent les sièges sociaux en Europe

En Europe, les sièges sociaux ont tendance à être localisés dans les pays qui ont certaines caractéristiques des paradis fiscaux, notamment le Luxembourg, la Suisse, les Pays-Bas, la Belgique, l’Irlande et Monaco. En effet, il convient toutefois de ne pas les considérer comme des paradis fiscaux en tant que tels puisque d’après l’actualisa- tion de la liste des paradis fiscaux établie par la Commission européenne adoptée le 18 février 2020, il n’y a pas de paradis fiscaux dans l’UE.

Q8. Question bilan. En quoi la fiscalité participe-t-elle à la fragmentation de la chaîne de valeur ?

La fiscalité participe à la fragmentation de la chaîne de valeur dans la mesure où les impôts sur la production et ceux sur les sociétés sont à des niveaux différents selon les pays : certains ont des taux d’imposition élevés tandis que d’autres en ont de plus faibles. Une pression fiscale élevée en termes d’impôts sur la production ou d’impôts sur les sociétés décourage l’installation de sièges sociaux et de sites de production. A l’inverse, les aides fiscales à la R&D ont un impact positif sur la localisation des sites d’innovation.

Note à l’attention du professeur : on pourra établir la distinction entre la compétitivité prix et la compétitivité hors-prix. En effet, certains choix de localisation de firmes sur un territoire étranger permettent de favoriser la compétitivité prix, d’autres la compétitivité hors-prix.

Rappelons que la compétitivité prix correspond à la capacité d’une entreprise ou d’un pays à offrir – à qualité égale – un bien ou un service à un prix inférieur à celui des concurrents, ou tout au moins de produire à moindre coût, ce qui permet aux entreprises de vendre à un prix plus bas et donc, d’appliquer au prix de vente une plus grande marge supplémentaire. La compétitivité hors-prix renvoie à la capacité d’une entreprise ou d’un pays à offrir un bien ou un service différencié de ceux de ses concurrents (qualité du produit, innovation, qualité du service après-vente, délais courts, fortes garanties, image de marque, design, etc.). Nous voyons donc que les coûts de main-d’œuvre ne sont pas toujours déterminants dans les choix de localisa- tion des firmes. C’est notamment le cas pour les activités de fabrications sophistiquées (telles que les industries du médicament ou du semi-conducteur) qui mobi- lisent une main-d’œuvre très qualifiée, des équipements modernes ainsi que de nombreuses innovations.

La baisse du coût du travail et de la fiscalité, que nous avons évoquée dans cette deuxième partie, permet d’améliorer la compétitivité-prix puisqu’elle diminue les coûts de production et offre donc à l’entreprise la possibilité de vendre son produit moins cher ou d’appliquer au prix de vente une plus grande marge bénéficiaire.

D’autres déterminants du choix de localisation relèvent plutôt de la compétitivité hors-prix comme la qualification de la main-d’œuvre. En effet, une qualification élevée permet de conceptualiser un bien différent avec un haut niveau d’innovation, ou bien de réaliser des activités de fabrication sophistiquées et intensives en technologies.

ÉVALUATION FORMATIVE DU II

Q1. La hausse du coût du travail a un effet positif sur l’implantation des sites de production.

- Vrai

- Faux

Q2. Même si cela dépend d’autres variables (niveau de fiscalité, cadre de vie pour pouvoir recruter et garder les cadres, etc.), des salaires élevés tendent à favoriser l’implantation des sièges sociaux sur le territoire.

- Vrai

- Faux

Q3. La fiscalité ne prend en compte que les impôts et les taxes.

- Vrai

- Faux

Q4. Le Crédit impôt recherche (CIR) correspond à un dispositif de soutien à la R&D.

- Vrai

- Faux

Q5. Les aides fiscales à la R&D ont un impact négatif sur l’implantation dessites d’innovation.

- Vrai

- Faux

Q6. Un impôt sur la production élevé a un impact négatif sur l’implantation des sites de production.

- Vrai

- Faux

Q7. Les entreprises se livrent souvent à des pratiques d’optimisation fiscale lorsqu’elles décident de la localisation de leurs sièges sociaux.

- Vrai

- Faux

Voir la correction

Q1. La hausse du coût du travail a un effet positif sur l’implantation des sites de production.

Faux

Commentaire : toutes choses égales par ailleurs, c’est-à-dire notamment à niveau de productivité constant, plus le coût du travail s’élève, moins il est intéressant d’installer un site de production demandant une main-d’œuvre peu qualifiée. Ce sont alors des pays présentant un coût du travail plus faible qui deviennent plus attractifs.

Q2. Même si cela dépend d’autres variables (niveau de fiscalité, cadre de vie pour pouvoir recruter et garder les cadres, etc.), des salaires élevés tendent à favoriser l’implantation des sièges sociaux sur le territoire.

Vrai

Commentaire : salaires élevés et implantation de sièges sociaux sont indirectement liés : la qualité de la main-d’œuvre influant sur les décisions relatives aux sièges sociaux, peut justifier un niveau de salaires élevé. Mais il ne faut pas négliger l’impor- tance du niveau de la fiscalité et du cadre de vie dans le recrutement de cadres pour les sièges sociaux.

Q3. La fiscalité ne prend en compte que les impôts et les taxes.

Faux

Commentaire : la fiscalité inclut impôts, taxes et subventions.

Q4. Le Crédit impôt recherche (CIR) correspond à un dispositif de soutien à la R&D.

Vrai

Commentaire : le CIR est un dispositif, en France, permettant de diminuer les impôts lorsque des dépenses de R&D ont été engagées par des entreprises. Le dispositif n’étant pas automatique, les entreprises doivent demander à en bénéficier.

Q5. Les aides fiscales à la R&D ont un impact négatif sur l’implantation des sites d’innovation.

Faux

Commentaire : Toutes choses égales par ailleurs, plus les aides fiscales (comme le CIR) sont élevées, plus elles incitent à l’innovation. Cela se traduit par une hausse de l’implantation de sites d’innovation sur les territoires bénéficiant de ces aides. Il convient de souligner que le rôle des aides fiscales dans l’implantation de sites d’inno- vation dépend également et très largement d’autres variables, telles que par exemple la qualité du personnel de R&D, les liens avec les unités de production ou encore la présence de clients à proximité.

Q6. Un impôt sur la production élevé a un impact négatif sur l’implantation des sites de production.

Vrai

Commentaire : Toutes choses égales par ailleurs, plus les impôts sur la production sur un territoire donné sont élevés, plus les coûts de production augmentent pour les entreprises, et moins elles souhaitent produire sur le dit territoire.

Q7. Les entreprises se livrent souvent à des pratiques d’optimisation fiscale lorsqu’elles décident de la localisation de leurs sièges sociaux.

Vrai

Commentaire : la volonté de payer moins d’impôts sur les sociétés détermine souvent le choix des entreprises pour l’implantation de leurs sièges sociaux dans tel ou tel territoire.

SYNTHÈSE: Vérification des acquis

PROPOSITION D'EVALUATION - EC2

PROPOSITION D’ÉVALUATION - EC2

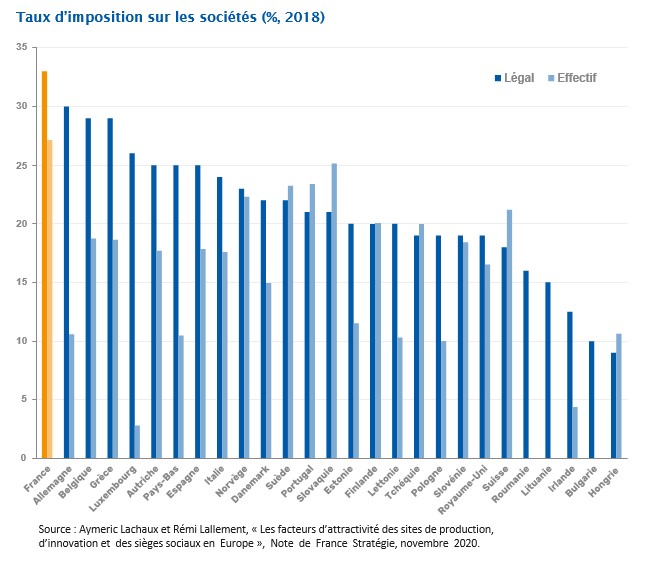

Note : Le taux d’imposition légal, aussi appelé taux d’imposition nominal, correspond au taux appa- rent que doivent payer les entreprises, sans prendre en compte les déductions ou exemptions éven- tuelles. Le taux d’imposition effectif, aussi appelé taux d’imposition réel, mesure la charge fiscale qui pèse réellement sur les entreprises.

EC2.1 - À l’aide des données du document, vous comparerez le taux d’imposition légal sur les sociétés en 2018 en France et en Hongrie.

EC2.2 - À l’aide des données du document et de vos connaissances, vous expliquerez en quoi le taux d’imposition sur les sociétés participe à la fragmentation de la chaîne de valeur.

Voir la correction

EC2.1 - À l’aide des données du document, vous comparerez le taux d’imposition légal sur les sociétés en 2018 en France et en Hongrie.

J’affirme. En 2018, en France et en Hongrie, le taux d’imposition légal est différent.

J’illustre. Ainsi, en 2018, le taux d’imposition sur les sociétés est de 33 % en France contre 9 % en Hongrie.

Je calcule. Cette différence entre les taux d’imposition de la France et de la Hongrie corres- pond à un écart de 24 points de pourcentage. Dit autrement, le taux d’imposition légal est environ 3,7 fois plus élevé en France qu’en Hongrie.

EC2.2 - À l’aide des données du document et de vos connaissances, vous expliquerez en quoi le taux d’imposition sur les sociétés participe à la fragmentation de la chaîne de valeur.

Brève introduction. Le taux d’imposition sur les sociétés correspond à un impôt payé par les entreprises. Il fait donc partie de la fiscalité, qui se définit comme l’ensemble des mesures (impôts, taxes, aides fiscales) prises par les pouvoirs publics. La fragmentation de la chaîne de valeur correspond quant à elle au fait que les différentes étapes de la production d’un produit

(conception, fabrication, commercialisation) sont divisées et réalisées dans des lieux différents.

J’afflrme. Le taux d’imposition sur les sociétés participe à la fragmentation de la chaîne de valeur puisqu’il est différent d’un pays à l’autre au sein de l’UE.

J’explique. En effet, la différence d’imposition sur les sociétés exerce un impact négatif sur l’implantation des sièges sociaux en Europe. La France dispose du taux d’imposition légal sur les sociétés le plus élevé d’Europe. A l’inverse, c’est en Irlande, Bulgarie et Hongrie que les taux d’imposition sur les sociétés sont les plus faibles. Ce constat établi au niveau de l’UE n’est qu’une illustration de ce qui se passe à l’échelle mondiale : les pays en développement disposent globalement de taux d’imposition plus bas que celui qui existe dans les pays développés et attirent ainsi certaines entreprises.

J’illustre. Ainsi, en France, le taux d’imposition légal sur les sociétés est de 33 % alors que ceux de l’Irlande, de la Bulgarie et de la Hongrie sont inférieurs à 13 %, soit un écart de 20 points de pourcentage. Dit autrement, le taux d’imposition légal est environ 2,5 fois plus élevé que ceux pratiqués en Bulgarie et en Hongrie. Par exemple, Dublin abrite le siège social de Google Europe en Irlande, l’entreprise souhaitant bénéficier d’un taux d’im- position sur les sociétés plus avantageux.

Brève conclusion. La présence de taux d’imposition sur les sociétés différents au sein de l’UE participe à la fragmentation de la chaîne de valeur puisqu’elle induit une division dans la réalisation des différentes étapes de la production d’un produit. En effet, moins les impôts sur la production et les impôts sur les sociétés sur un territoire sont élevés, plus la direction d’une entreprise va être incitée à y placer son siège social et / ou ses sites de production. En revanche, la localisation des sites d’innovation suivant d’autres logiques (recherche d’aides fiscales à la R&D notamment), une entreprise peut être incitée à les localiser dans un territoire différent. Les étapes successives de la fabrication d’un bien – telles que l’innovation et la production – sont fragmentées dans différents pays.

PISTES POUR LE GRAND ORAL

Qu’est-ce que l’épreuve du Grand Oral ?

Bulletin officiel spécial n° 2 du 13 février 2020

Épreuve orale dite « Grand oral » de la classe de terminale de la voie générale à compter de la session 2021 de l'examen du baccalauréat.

DÉFINITION ET OBJECTIFS

- Épreuve orale

- Durée : 20 minutes

- Préparation : 20 minutes

- Coefficient : 10

L'épreuve orale terminale est l'une des cinq épreuves terminales de l'examen du baccalauréat.

Elle est obligatoire pour tous les candidats qui présentent l'épreuve dans les mêmes conditions.

[…]

FINALITÉ DE L'ÉPREUVE

L'épreuve permet au candidat de montrer sa capacité à prendre la parole en public de façon claire et convaincante. Elle lui permet aussi de mettre les savoirs qu'il a acquis, particulièrement dans ses enseignements de spécialité, au service d'une argumentation, et de montrer comment ces savoirs ont nourri son projet de poursuite d'études, voire son projet professionnel.

ÉVALUATION DE L'ÉPREUVE

L'épreuve est notée sur 20 points.

Le jury valorise la solidité des connaissances du candidat, sa capacité à argumenter et à relier les savoirs, son esprit critique, la précision de son expression, la clarté de son propos, son engagement dans sa parole, sa force de conviction. Il peut s'appuyer sur la grille indicative de l'annexe 1.

FORMAT ET DÉROULEMENT DE L'ÉPREUVE

L'épreuve, d'une durée totale de 20 minutes, se déroule en trois temps :

Premier temps : présentation d'une question (5 minutes)

Au début de l'épreuve, le candidat présente au jury deux questions.

Ces questions portent sur les deux enseignements de spécialité soit pris isolément, soit abordés de manière transversale.

[…]

Le jury choisit une des deux questions. Le candidat dispose de 20 minutes de préparation pour mettre en ordre ses idées et réaliser, s'il le souhaite, un support qu'il remettra au jury sur une feuille qui lui est fournie. Ce support ne fait pas l'objet d'une évaluation. L'exposé du candidat se fait sans note.

Le candidat explique pourquoi il a choisi de préparer cette question pendant sa formation, puis il la développe et y répond.

Le jury évalue les capacités argumentatives et les qualités oratoires du candidat.

Deuxième temps : échange avec le candidat (10 minutes)

Le jury interroge ensuite le candidat pour l'amener à préciser et à approfondir sa pensée. Il peut inter- roger le candidat sur toute partie du programme du cycle terminal de ses enseignements de spéciali- té et évaluer ainsi la solidité des connaissances et les capacités argumentatives du candidat.

Troisième temps : échange sur le projet d'orientation du candidat (5 minutes)

Le candidat explique en quoi la question traitée éclaire son projet de poursuite d'études, voire son projet professionnel. Il expose les différentes étapes de la maturation de son projet (rencontres, engagements, stages, mobilité internationale, intérêt pour les enseignements communs, choix de ses spécialités, etc.) et la manière dont il souhaite le mener après le baccalauréat.

LEXIQUE

Avantage comparatif :

- Chaîne de valeur :

- Compétitivité-prix : Compétitivité hors-prix :

- Coût du travail : Dotation factorielle :

- Firmes multinationales (FMN) fiscalité :

- Fragmentation de la chaîne de valeur : Investissements directs à l’étranger (IDE) :

- Les IDE entrants :

- Les IDE sortants :

- Innovation :

- Optimisation fiscale :

- Paradis fiscaux :

- Recherche et développement (R&D) :

- Siège social :

- Site de production :

- Site d’innovation :

- Spécialisation :

A PROPOS

DU PROGRAMME ENSEIGNANTS-ENTREPRISES

Institut de l’entreprise

29, rue de Lisbonne, 75008 Paris

Directeur de Melchior

+33 (0)6 59 55 23 22

Créé en 1975, l’Institut de l’entreprise est un think tank indépendant de tout mandat syndical ou politique. Association à but non lucratif, l’Institut de l’entreprise a une triple vocation : être un centre de réflexion, un lieu de rencontre et un pôle de formation.

- Cette ressource a été réalisée dans le cadre du Programme Enseignants-Entreprises développé en partenariat avec le ministère de l’Éducation nationale.

- Retrouvez cette mise en activité sur www.melchior.fr ainsi que des cours de SES, des faits d’actualité, des notes de lecture…

DU HAUT-COMMISSARIAT À LA STRATÉGIE ET AU PLAN

Le Haut-commissariat apporte son concours au Premier ministre et au Gouvernement pour la détermination des grandes orientations de la nation ainsi que la préparation des réformes. Par ses méthodes de travail, notamment l’association des partenaires sociaux et es autres parties intéressées, il favorise la concertation, l’élaboration d’analyses et de scenarios partagés, et la large participation de l’ensemble de la société française au débat public et à la réflexion sur l’avenir.

· Il conduit des travaux de prospective permettant d’éclairer la puissance publique sur les trajectoires possibles de moyen et long terme pour la France, compte tenu des évolutions prévisibles de la société et de l’environnement européen et international ;

· Il conduit des études stratégiques permettant d’éclairer l’action du Gouvernement et la préparation des réformes, notamment par une analyse du contexte de la décision et de son impact prévisible à court et à moyen terme ;

· Il conduit et coordonne les travaux de planification interministérielle ;

· Il participe à l’évaluation des politiques publiques et propose des évolutions et des réformes ;

· Il constitue un centre de ressources en matière de recensement et d’évaluation des pratiques de concertation et de débat public, recherche de nouvelles pratiques de nature à améliorer l’association des parties prenantes intéressées et peut organiser, à la demande du Premier ministre, des concertations ou débats publics ;

· Il recense et fait connaître les expériences conduites à l’étranger, notamment au niveau européen, ou au niveau territorial de nature à enrichir la réflexion sur les réformes utiles à la France et les voies et moyens pour les conduire.

Les publications du Haut-commissariat à la Stratégie et au Plan sont des ressources que l’on peut proposer aux élèves et mobiliser dans le cadre du traitement des programmes de sciences économiques et sociales. Elles traitent de sujets qui mettent en évidence des enjeux économiques et sociétaux qui entrent en résonnance avec ce qui est enseigné.

Les activités proposées à partir de la note d’analyse « Les facteurs d’attractivité des sites de production, d’innovation et des sièges sociaux en Europe » ont pour objectif d’étendre ou d’approfondir certaines connaissances et de travailler des savoir-faire. À partir de la lecture et de l’analyse de documents d’experts, il s’agit de travailler de courts exercices qui éveilleront la curiosité des élèves sur des points d’actualité et inviteront à s’interroger sur les résultats des politiques publiques. Les activités ci-dessous n’ont pas l’ambition d’utiliser chaque élément de la note d’analyse du Haut-commissariat à la Stratégie et au Plan ; elles constituent un guide pour s’approprier les principaux enjeux qu’elle met en exergue.

Cette proposition de mise en activité a été pensée de manière modulaire, dans un souci à la fois de liberté et de différenciation pédagogiques.

Voir aussi :