Seconde partie : Raisonnement appuyé sur un dossier documentaire (10 points)

Sujet : À l’aide du dossier documentaire et de vos connaissances, vous montrerez que le partage du risque maladie (le risque maladie s’entend par le fait d’avoir le risque de contracter une maladie) a des effets positifs et négatifs pour l’individu et la société.

Document 1 :

Les personnes qui bénéficient d’une couverture maladie ont des dépenses de santé plus élevées que les personnes non assurées. Dans le domaine de l’assurance, on parle de « risque moral » lorsque le risque que l’on cherche à assurer est aggravé du fait du comportement des personnes qui se savent couvertes. A partir de cette définition, les économistes de la santé ont répertorié deux catégories de risque moral :

− le risque moral ex ante : n’ayant pas à assumer les coûts liés à leur maladie, les assurés adoptent des comportements à risque et font moins de prévention. Cependant, comme la maladie n’a pas que des coûts financiers, mais entraîne aussi des conséquences que l’assurance ne couvre pas (douleur, années de vie perdues, incapacité …), on considère que l’ampleur de ce phénomène est limitée en santé ;

− le risque moral ex post : pour une pathologie donnée, un assuré va dépenser plus qu’un non-assuré. Ceci est a priori l’effet recherché par l’assurance. Cependant, certains économistes soutiennent qu’une partie de cette augmentation de la dépense correspond à une mauvaise allocation des ressources collectives. En ce sens, le risque moral peut être jugé néfaste. (…)

Le cas le plus simple est celui d’un assuré, qui, parce qu’il ne paie pas l’intégralité de la dépense, va consommer des soins d’un prix plus élevé mais à qualité égale. On se rapproche ici de l’acception traditionnelle du terme « risque moral » en assurance : à cause du manque de transparence du marché, l’assureur ne va pas être en mesure (à un coût raisonnable) de vérifier si l’assuré a fait l’effort nécessaire pour trouver le producteur de soins qui proposait les meilleurs prix.

A titre d’exemple, une personne dont le contrat d’assurance complémentaire couvre les dépassements et qui a besoin d’une prescription de simples lunettes ne va pas avoir d’incitation particulière à téléphoner à tous les ophtalmologues de son quartier pour chercher lequel (…) propose le dépassement le moins élevé.

David Bardey, Agnès Couffinhal, Michel Grignon, « Trop d’assurance peut-il être néfaste ? Théorie du risque moral ex post en santé », CREDES, juin 2002.

Document 2 :

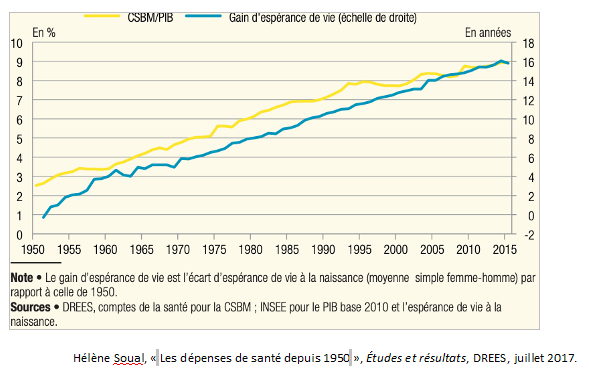

Part de la consommation de soins et de biens médicaux dans le PIB (en %) et gain en espérance de vie (en années)

Voir la correction

Partie 2 :

- Le terme de « risque social » désigne un évènement (dont la survenue est le plus souvent incertaine ou imprévue) provoquant une diminution du niveau de vie, soit parce que les dépenses augmentent, soit parce que les ressources diminuent. Il est dit «social » car il est pris en charge par la collectivité.

Le partage du risque social, ici précisément identifié comme le risque maladie, peut être associé aux modalités collectives de son financement. Couverte par la protection sociale, appuyée sur la Sécurité sociale, la perte de ressources et de bien-être dûe à la dégradation de l’état de santé d’un individu peut être gérée par une logique d’assurance (cotisations/prestations) ou encore d’assistance (allocation personnalisée d’autonomie par exemple). Interviennent également les sociétés d’assurance et les mutuelles qui appliquent un principe de mutualisation afin de limiter les pertes de revenus de leurs assurés ou membres. La famille, au travers des ménages, contribue également au financement (reste à charge). Plus largement, on peut envisager d’intégrer diverses entreprises privées qui contribuent au partage du risque maladie en fournissant aux pouvoirs publics des solutions de traitement ou d’accompagnement des patients plus efficaces et potentiellement moins coûteux sur le moyen terme.

- Le partage du risque maladie a donc des effets positifs :

- En collectivisant son financement, il ouvre la possibilité de conduire des innovations dans les produits proposés. Le maintien à domicile des personnes âgées, s’il s’appuie sur une demande solvable, constitue un horizon stratégique tant pour la collectivité, en limitant le coût de l’hospitalisation, que pour les entreprises spécialisées du secteur.

- Il permet également un meilleur état de santé de l’ensemble de la population, qui assurée, consomme plus de biens et services médicaux : l’individu n’est pas en capacité de mesurer le coût des soins en raison de l’absence de prix et y renonce donc moins (doc 1). Une illustration en est donnée avec le document 2 qui montre une corrélation positive très nette entre la part de la CSBM dans le PIB et le gain en espérance de vie : si ce gain ralentit depuis 2007, il demeure proportionnel. Lorsque la CSBM représente 9 % du PIB en 2015, l’individu gagne en moyenne 16 ans d’espérance de vie par rapport à 1950 ; c’est 10 ans de gagné pour une part de 5 % de CSBM dans le PIB, en 1980.

- Les théoriciens du capital humain ont montré depuis longtemps que l’amélioration de la santé d’une population participe du bien-être et de la productivité d’une économie, donc de la croissance.

- Le partage du risque maladie a cependant également des effets négatifs :

- Le secteur de la santé est soumis aux imperfections de marché : en raison de la sélection adverse, il implique une protection sociale collective. Ceux qui s’assurent sont aussi ceux ont le plus de risques d’être malades. Cela peut impliquer le refus d’assurer les personnes ayant le plus de risques d’être malades. Ainsi, la couverture maladie obligatoire, publique notamment pour les plus fragiles du point de vue de la santé ou du point de vue financier (exemples: ALD et CMU en France) est nécessaire.