Questions :

1) En distinguant deux périodes, que nous montre globalement ce graphique depuis les années 1998 ?

2) Selon-vous, comment ont évolué les taux d’intérêt depuis trente ans ? Qu’est-ce que le « taux plancher zéro » (ou Zero Lower Bound - ZLB) ?

3) Quel est l’effet d’une hausse du déficit du compte courant américain sur les marchés financiers ? Quel est l’effet d’une baisse ?

Voir la correction

Questions :

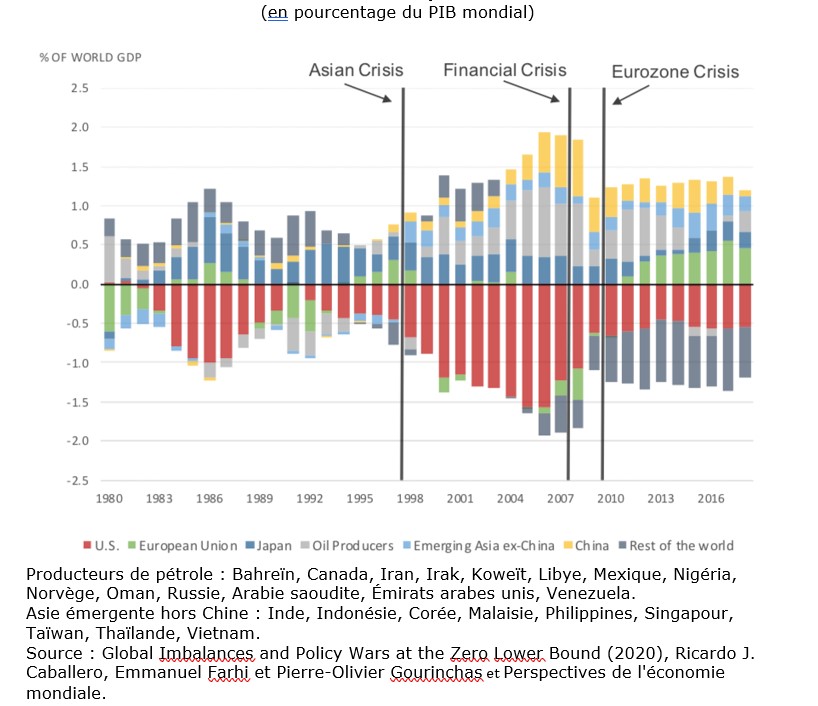

1) En distinguant deux périodes, que nous montre globalement ce graphique depuis les années 1998 ?

Ce graphique d’évolution des soldes des comptes courants en pourcentage du PIB mondial illustre l'accumulation de déséquilibres mondiaux au début des années 2000, jusqu'à la crise financière de 2008.

On peut donc distinguer deux périodes :

- 1998-2008, deux décades de fortes accumulations des déséquilibres, notamment avec les déficits courants américains ;

- 2008-2018, les déficits se sont atténués aux États-Unis et des excédents sont apparus en Europe. Les déséquilibres mondiaux se sont résorbés mais n'ont pas disparu.

2) Selon-vous, comment ont évolué les taux d’intérêt depuis trente ans ? Qu’est-ce que le « taux plancher zéro » (ou Zero Lower Bound - ZLB) ?

Les taux d'intérêt ont baissé sur le moyen terme. Ils ont atteint des niveaux extrêmement bas.

Le « taux plancher zéro » ou « borne inférieure zéro » ou « zero lower bound » (ZLB) est un phénomène macroéconomique qui indique que les taux d'intérêt nominaux sont nuls ou s'approchent de 0.

Ce ZLB entraîne le phénomène de trappe à liquidité et limite la capacité de la banque centrale à stimuler l'économie via l’action par les taux d’intérêt. Il y a rigidité à la baisse des taux directeurs.

3) Quel est l’effet d’une hausse du déficit du compte courant américain sur les marchés financiers ? Quel est l’effet d’une baisse ?

Pour financer leurs déficits les États-Unis émettent des bonds du Trésor. Ces « actifs sûrs » sont achetés par les pays disposant d’excédents.

Plus les déficits augmentent, plus le pays émets des actifs dans une monnaie qui devient de facto une monnaie de réserve.

La baisse des déficits peut entraîner une pénurie d'actifs sûrs.

Remarque

Au ZLB, les taux d'intérêt réels ne peuvent pas jouer leur rôle d'équilibre et la production mondiale doit s'ajuster aux marchés d'actifs sûrs.