Ce document correspond aux conseils d’épargne fournis par un cabinet privé de conseil de placement pour des individus âgés de 40 à 50 ans.

« Epargne : de 20 à plus de 60 ans, comment bien répartir ses placements », Capital.fr, 12/11/2015

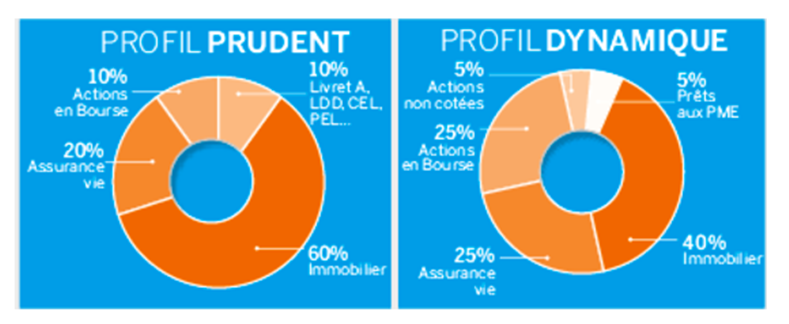

1/ Qu’est ce qui distingue le profil prudent du profil dynamique ?

2/ Pourquoi le cabinet de conseil préconise-t-il de ne pas tout mettre dans un livret A, même pour le profil prudent?

4/ Pourquoi le conseil de placement diffère-t-il en fonction de l’âge ?

Voir la correction

1/ Le profil dynamique propose deux différences avec le profil prudent :

- une part du placement est plus risquée : les 10% consacrés au livret A dans le profil prudent sont ici affectés à des prêts aux PME et à des actions non cotées. Le livret A est un placement sans risque contrairement aux prêts aux PME et aux actions non cotées.

- l’arbitrage général est différent : La part de l’immobilier est réduite dans le profil dynamique au profit de l’assurance vie et des actions en bourse. Ici aussi, le profil dynamique présente donc plus de risque

2/ Le cabinet de conseil propose de diversifier les placements pour en augmenter la rentabilité. Le livret A est un placement sûr mais qui rapporte peu.

3/ Le conseil de placement diffère selon l’âge car les besoins de consommations sont différents avec l’âge mais aussi les revenus et donc la capacité d’épargne et de placement.