Alors que le taux de chômage a atteint aux Etats-Unis son plus bas niveau depuis 18 ans (3,9 % en juillet 2018) et que l’inflation marque une nette accélération (2,9 %), on ne peut s’empêcher de penser à une courbe qui figure en bonne place dans tous les manuels d’économie depuis un demi-siècle : la « courbe de Phillips ». Cette célèbre courbe énonce qu’il existe une relation inverse entre chômage et inflation : quand le chômage baisse, l’inflation s’accélère et vice-versa. Cette relation passe pour l’essentiel par le bais des négociations salariales : quand le chômage diminue, les travailleurs sont en mesure d’obtenir des hausses de salaire, que les entreprises vont rapidement répercuter dans le prix de leurs produits.

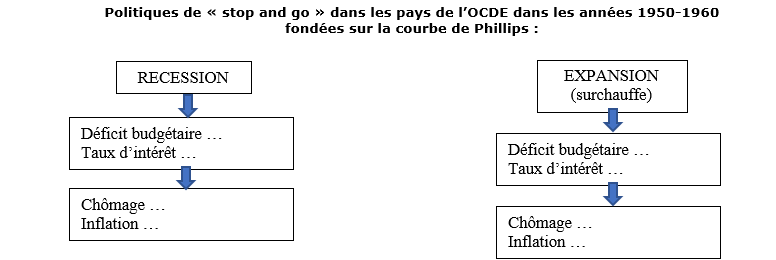

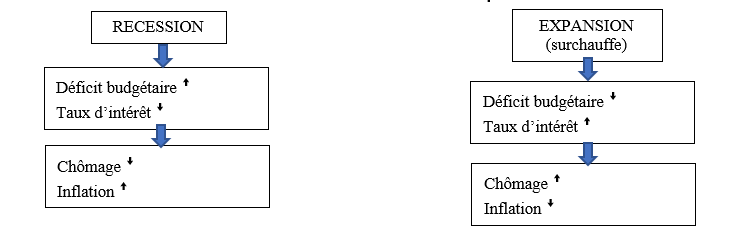

Cette relation empirique a bien fonctionné durant les années 1950-1960 et a même été au fondement des politiques dites de « stop and go » dans les pays de l’OCDE. En résumé, quand la conjoncture allait mal, on relançait l’activité à coups de déficit budgétaire et de baisse des taux d’intérêt : le chômage diminuait, au prix d’un retour de l’inflation. A l’inverse, quand l’économie était en surchauffe, on resserrait la vis des dépenses publiques et on relevait les taux : le chômage augmentait mais l’inflation retombait. On pensait même avoir trouvé le Graal, au travers d’un indicateur magique : le « NAIRU » (Non-Accelerating Inflation Rate of Unemployment), qui désigne le taux de chômage assurant la stabilité des prix. Il était estimé aux Etats-Unis aux alentours de 5 % durant les années 1950-1960.

Mais cette belle mécanique a été remise en cause à partir des années 1970. Sans même parler des critiques théoriques, on a vu apparaître, lors des deux chocs pétroliers, une situation inédite, appelée « stagflation » : hausse simultanée du chômage et de l’inflation, ce qui n’est pas conforme à la courbe de Phillips ! Plus récemment, le chômage a fortement diminué aux Etats-Unis, passant de 10 % en 2009 à 4 % en 2017, sans que l’inflation ne s’accélère. A nouveau, la courbe de Phillips a été prise en défaut, au point qu’une récente étude de la Réserve fédérale de Philadelphie a conclu à sa faible utilité pour prévoir l’inflation.

Faut-il pour autant jeter aux oubliettes la célèbre courbe ? Pas si sûr. Il est possible qu’elle se soit juste « aplatie » : il existerait toujours une relation inverse entre inflation et chômage mais il faudrait aujourd’hui un taux de chômage très faible pour que l’inflation reparte. Dit autrement, la cote d’alerte marquant le retour de l’inflation serait atteinte lorsque le taux de chômage passe en dessous de 4 % et non plus, comme par le passé, de 5 %.

L’aplatissement de la courbe de Phillips s’expliquerait notamment par l’ouverture au commerce avec les pays émergents : quand l’économie américaine tourne à plein régime et que le chômage est très bas, il est difficile pour les entreprises américaines d’augmenter leurs prix, compte tenu de la pression exercée par les importations à bas prix en provenance de pays comme la Chine. En faisant le choix d’un retour au protectionnisme dans un contexte de faible chômage, les Etats-Unis risquent donc de favoriser demain le retour de l’inflation, redonnant ainsi une seconde jeunesse à… la courbe de Phillips.

Source : Emmanuel Combe, « Chômage et inflation : mais où est passée (la courbe) de Phillips ? », L’Opinion, 6 août 2018

Questions

1) Remplir le schéma ci-dessous avec les signes suivants : ꜛ ꜜ

2) La courbe de Phillips a-t-elle disparu ? Pourquoi ?

Voir la correction

1) Remplir le schéma ci-dessous avec les signes suivants : ꜛ ꜜ

2) La courbe de Phillips a-t-elle disparu ? Pourquoi ?

Durant les années d’après-guerre, la courbe de Phillips était vérifiée dans les pays de l’OCDE et les gouvernements étaient en mesure d’arbitrer entre inflation et chômage. Avec la conjonction d’une inflation forte et d’un chômage élevé durant les années 1970, celle-ci semble remise en cause. Dans la seconde moitié de la décennie 2010, avant la crise de la Covid-19, la forte baisse du chômage aux Etats-Unis n’a pas entraîné de relance de l’inflation, ce qui laisse penser que la courbe de Phillips ne fonctionne plus. Cependant, il se pourrait qu’elle existe toujours mais qu’il faille un taux de chômage plus faible qu’avant pour relancer l’inflation en raison de la concurrence internationale qui opère une pression à la baisse sur les prix.