Introduction

Parmi les acteurs de la construction immobilière, le promoteur immobilier occupe une place essentielle. Son statut est régi par les dispositions de l’article 1831-1 du Code civil qui édicte que le contrat de promotion immobilière est un mandat par lequel une personne dénommée « maître d’ouvrage » (le client) confie la construction d’un ouvrage immobilier à une personne appelée « promoteur immobilier ».

Le métier de promoteur immobilier est mal connu du grand public, souvent confondu avec celui de constructeur (d’autant plus que les grandes marques développent à la fois le métier de promoteur et le métier de constructeur, comme par exemple Bouygues Immobilier et Bouygues Construction) ou avec celui des réseaux d’agences immobilières qui commercialisent des biens immobiliers et qui en assument aussi le syndic et la gestion locative.

L’entreprise de promotion immobilière intervient à tous les niveaux du marché du logement, de l’étude de marché initiale à la commercialisation des bâtiments une fois construits, en passant bien sûr par l’acquisition de terrains, la phase technique du projet de construction, et la recherche de financement. Elle agit aussi comme un chef d’orchestre qui coordonne la conception, le montage, la commercialisation et la construction d’une opération immobilière en VEFA (Vente à l’état futur d’achèvement, appelée aussi couramment vente sur plan) de logements (y compris hôtels, résidences étudiantes, résidences services…) ou d’immobilier tertiaire (bureaux, commerces, plateformes logistiques, équipements publics).

La promotion immobilière est aussi une chaîne de valeur dont la technicité repose autant sur sa complexité réglementaire (normes de construction, règles administratives de la construction et de l’urbanisme, cadre juridique de la vente en VEFA…) que dans la diversité des expertises qu’elle requiert selon les projets, leur situation, leurs usages…

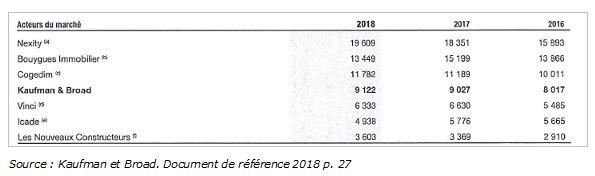

A ce jour, le marché de la promotion immobilière est encore un marché peu concentré en France, puisque 2650 promoteurs interviennent sur le marché national. Si on connaît surtout les grandes marques du marché (voir le tableau ci-dessous qui décrit le nombre de réservation de logements des principaux acteurs du logement neuf), ces « majors » ne représentent qu’un pourcentage assez faible des permis de construire déposés et de la production de logements neufs.

L’activité de promotion immobilière est un secteur très important pour l’économie française puisque le secteur a réalisé en 2017 un chiffre d’affaires de 43 milliards d’euros, et qu’il génère un grand nombre d’emplois indirects en coordonnant beaucoup de partenaires, de fournisseurs et d’intermédiaires (architectes, paysagistes, entreprises de construction, notaires, commercialisateurs…) avant d’atteindre les acquéreurs de logements. D’après la Fédération nationale des promoteurs immobiliers (FPI), les promoteurs contribuent à la création de 2 millions d’emplois. Toujours d’après la FPI, les logements représentent 80% de la production des promoteurs, et 85% de ces logements sont des immeubles collectifs.

I- Le marché du logement neuf

A- Les principaux facteurs qui affectent le marché du logement

- Comme pour n’importe quel marché, le marché du logement neuf dépend de la confrontation entre l’offre et la demande.

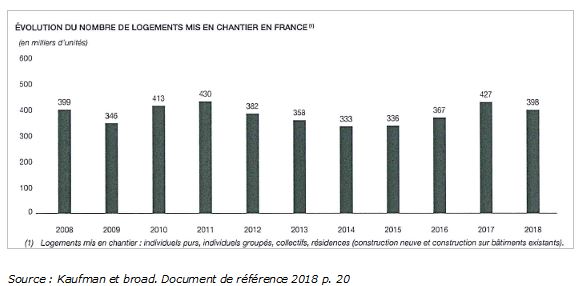

Par exemple, si on considère la conjoncture actuelle, entamée depuis 2018, la contraction de logements neufs se poursuit. D’après le ministère de la Cohésion des territoires, les chiffres de la commercialisation des logements neufs au deuxième trimestre 2019 confirment cette tendance. En avril et en juin, les mises en vente se sont établies à 32100 unités, soit un repli de 14,8% par rapport au deuxième trimestre 2018. Ce reflux touche davantage les constructions de maisons individuelles ( -33,2%) que celles des logements collectifs (-13,2%). Du côté des réservations, donc du côté de la demande (soit les biens ayant fait l’objet de versements d’arrhes), le repli est plus modéré : le chiffre s’élève à 33900 unités au deuxième trimestre 2019 (3,3% en moins par rapport à 2018). Là aussi, la situation est plus prononcée pour les maisons individuelles (-10,7%) que pour les appartements (-2,7%). Le repli de l’offre génère une contraction du stock de logements disponibles, qui était de 107400 en juin 2019 (8,6% de moins qu’en juin 2018). Dans ce contexte de déséquilibre entre l’offre et la demande, le prix des logements augmente : le ministère fait état d’une augmentation du prix du m2 moyen du logement neuf de 5% entre le deuxième trimestre 2018 et le deuxième trimestre 2019.

- Sur le court terme, le marché du logement neuf dépend de la situation économique et des mesures d’incitation fiscale.

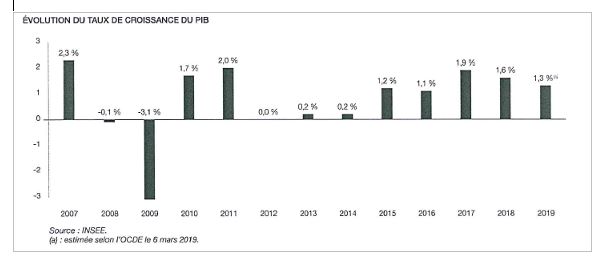

Sur le plan de la situation économique, l’évolution de la croissance du PIB et du taux d’intérêt moyen des prix immobiliers sont des indicateurs essentiels. La croissance du PIB, est depuis 2015 en légère reprise, par rapport à ce qu’elle était de 2012 à 2014.

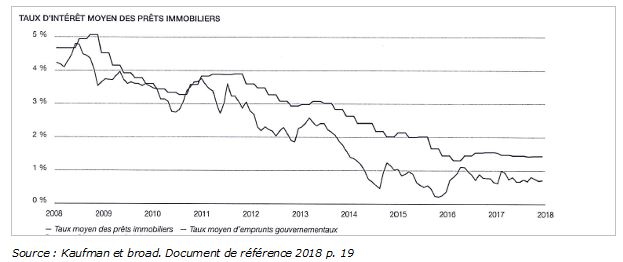

Quant aux taux d’intérêt des prêts immobiliers, ils sont orientés à la baisse depuis une bonne dizaine d’années, ce qui stimule indiscutablement la demande de logements.

Sur le plan des mesures d’incitation fiscale, depuis plus de vingt ans maintenant, la construction de logements a fait l’objet de diverses mesures d’incitation fiscale. L’Etat a d’abord mis en place des dispositifs de financement de l’accession à la propriété à travers des prêts tels que le PAP, auquel s’est substitué en 1995 le « Prêt à Taux Zéro » (PTZ), réformé en 2005, doublé en 2010, puis remplacé par le « PTZ+ » depuis le 01 janvier 2011. Plus récemment, instauré par la loi de finances 2013, le dispositif « Duflot » permettait aux particuliers qui acquièrent un logement neuf ou en VEFA entre le 01 janvier 2013 et le 31 décembre 2016 de bénéficier, sous certaines conditions, d’une réduction d’impôt sur le revenu. Enfin, en 2015, la loi de finances a procédé à plusieurs aménagements du « Duflot », pour aboutir à un nouveau dispositif, le « Pinel », dont la finalité est de relancer la construction de logements en zones tendues. Si toutes ces mesures poursuivent un but louable qui est de remédier à la pénurie de logements, une question importante est toutefois de les évaluer, pour déterminer dans quelle mesure elles ont pu avoir une influence favorable sur le marché du logement (voir plus bas).

- Sur le plus long terme, le marché du logement sera affecté par des facteurs démographiques, sociaux et environnementaux. Au niveau démographique, la croissance de la population de plus de 8 millions d’habitants d’ici 2050 sera essentiellement due à la part des plus de 65 ans qui devrait croître de 8,6 millions sur la période pour représenter 27% de la population (17% aujourd’hui). De manière similaire, la population des plus de 75 ans augmentera pour atteindre 16,4% de la population en 2050, contre 9,0% aujourd’hui (Source : INSEE Première, n° 1652, 22/06/2017). Ce vieillissement démographique se répercutera inévitablement sur le besoin en logements collectifs. Au niveau sociétal, et en liaison avec le point précédent (croissance des besoins en services médicaux, et en services de proximité de manière plus générale), on assistera à une poursuite de la concentration de la population dans les principales agglomérations au détriment des zones rurales. Au niveau environnemental pour terminer, et bien que l’avenir reste encore largement imprévisible, il est évident que le parc immobilier devra s’adapter en fonction des contraintes climatiques et des normes environnementales plus ou moins contraignantes.

B- Une illustration : l’effet des dispositifs fiscaux incitatifs sur le marché

- Comme on l’a vu plus haut, les dispositifs fiscaux d’aide au logement neuf se sont succédé depuis une vingtaine d’années, avec comme dernier en date le dispositif Pinel qui a remplacé le dispositif Duflot le 01 septembre 2014. Comme son prédécesseur, le dispositif Pinel attribue une réduction d’impôt à l’acquéreur d’un bien immobilier neuf si celui-ci s’engage à le louer nu et à usage d’habitation principale. Pour les acquisitions postérieures au 01 septembre 2014, la durée minimum de l’engagement est de 6 à 9 ans, avec une réduction d’impôt fixée à 12% pour un engagement de 6 ans et à 18% pour un engagement de 9 ans (avec un plafond d’investissement fixé à 300000 euros par foyer fiscal et par an). Ce nouveau dispositif ajoute cependant des critères d’éligibilité permettant de corriger les déficiences des dispositifs précédents en recentrant notamment l’action sur des « zones tendues » (zones d’urbanisation de plus de 50000 habitants où il existe un déséquilibre marqué entre l’offre et la demande de logements, entraînant des difficultés sérieuses d’accéder au logement, notamment pour les catégories les plus défavorisées).

- On accuse généralement les dispositifs fiscaux en faveur du logement de fausser les règles du marché en engendrant un surplus d’inflation sur le marché immobilier (en créant notamment une demande « factice »), en contribuant au déficit des finances publiques (les allégements d’impôts diminuent les rentrées fiscales), en ne permettant pas de résorber les déséquilibres de logements neufs en fonction des différentes zones géographiques, et en ne permettant pas forcément de corriger les défauts des actifs immobiliers (peu liquides et non divisibles ) par rapport aux autres actifs financiers.

- Pour répondre à ces interrogations, le cabinet Primeview a réalisé en 2019 un rapport sur les aides fiscales en faveur du logement neuf qui montre leur utilité pour ce secteur d’activité (« Etude d’évaluation des dispositifs fiscaux incitatifs soutenant l’investissement dans l’immobilier locatif neuf »). D’après ce rapport, les prix de vente des logements neufs construits depuis les premières aides (dispositif Besson) évoluent de pair avec les prix de l’immobilier neuf en général. La contribution des dispositifs fiscaux à l’augmentation des prix de l’immobilier n’est donc pas clairement démontrée. De plus, en ce qui concerne précisément le dispositif Pinel, il semble bien que les critères d’éligibilité visant à ne pas exercer une pression à la hausse des prix de l’immobilier dans les « zones tendues » (par le mécanisme du plafonnement du prix unitaire du logement par exemple) semblent fonctionner. Si on examine maintenant l’impact sur les finances publiques, le simulateur construit par le cabinet Primeview aboutit à la conclusion que la construction de 724000 logements neufs grâce aux dispositifs d’incitation fiscale entre 1999 et 2018 devrait rapporter 18,2 milliards d’euros à l’Etat, soit un gain de 25100 euros par logement neuf construit. Plus récemment, les 188000 logements construits via le dispositif Pinel depuis 2014 permettraient de dégager 4,4 milliards d’euros de recettes nettes pour l’Etat. Au final, 1 euro « investi » par l’Etat dans un logement bénéficiant du dispositif Pinel rapporterait 1,65 euro de recette. Il est donc clair selon Primeview que les différents dispositifs fiscaux ont contribué positivement à l’équilibre des finances publiques depuis 2000. Quant à la question de la rentabilité des actifs immobiliers par rapport aux actifs financiers traditionnels, il est vrai que depuis le début des années 2000 l’attractivité relative de l’investissement immobilier s’est effondrée. Alors qu’en 2000 l’écart de rentabilité était d’un peu plus de 3% en faveur de l’immobilier locatif, il est tombé maintenant à 0%. Sans avantage fiscal, l’immobilier neuf est désormais moins attractif que les autres classe d’actifs, étant donné qu’il présente les inconvénients d’être peu liquide et non divisible, ce qui ne suffit pas à compenser la sécurité relative de ce genre de placement. Dans ces conditions, l’incitation fiscale permet de rétablir l’attractivité de l’investissement immobilier, en orientant une partie de l’épargne disponible des français dans cette direction. Enfin, du point de vue géographique, les critères d’éligibilité aux dispositifs se sont progressivement affinés au cours des 20 dernières années, afin d’éliminer les externalités négatives constatées dans le passé. Aujourd’hui, l’aide au logement neuf est clairement ciblée sur les zones tendues, à savoir là où l’offre de logements est très inférieure à la demande.

Lire également

II- L’évolution d’une entreprise dans le marché du logement : le cas de Kaufman et Broad

A- Historique de l’entreprise

- En 1968, la société Kaufman et Broad commence par développer en France des opérations de maisons individuelles en village et livre sa première maison en 1970 dans la région parisienne. A partir de la seconde moitié des années 1980, Kaufman et Broad entame une politique de croissance externe avec l’acquisition en 1985 de Bati Service, une société qui réalise des maisons individuelles en village destinées aux premiers acheteurs, puis une dizaine d’années plus tard de son principal concurrent de l’époque, la société Bréguet, elle aussi spécialisée dans la réalisation de maisons individuelles en village. Ces premières opérations ont été suivies d’une série d’acquisitions : la société Park et ses filiales en 1999 spécialisée dans la réalisation d’appartements en Ile-de-France, suivie de quatre autres sociétés (Frank Artur, Sefima, First Promotion, Sopra Promotion) pour un total de 45 millions d’euros, illustrant sa politique pour s’implanter dans de nouveaux marchés à fort potentiel par le biais d’acquisitions de structures locales existantes et expérimentées. Cette politique a été poursuivie dans les années 2000 avec l’acquisition des résidences Bernard Teillaud en 2001 (un des premiers constructeurs de la région grenobloise), de la société Euro Immobilier en 2003 (promoteur immobilier installé à Toulouse), du groupe Avantis et de Foncier Investissement-Malardeau en 2004 (Midi-Pyrénées), de 15 programmes de logements développés par Lotibat en 2005 (région toulousaine), de la société de promotion régionale SM2I en 2010 (région Bretagne), de Flandre Promotion en 2013 (Nord-Pas-de-Calais), et de Concerto Développement en 2014 (un des leaders français du développement logistique). Plus récemment, Kaufman et Broad a pris le contrôle de la société Serge Mas Promotion en 2015 (promoteur immobilier à Toulouse) et pris une participation, puis acquis le groupe Safaur en 2016 (acteur de promotion immobilière basé à Caen). Enfin, toujours en 2016, Kaufman et Broad Nantes (filiale à 100% de Kaufman et Broad SA) a pris le contrôle de la société Seri Ouest à hauteur de 80% du capital (société active en Haute et Basse Normandie), ce qui permet de renforcer la position de l’entreprise sur les agglomérations du Grand Ouest.

- Du point de vue du capital de la société, depuis sa création jusqu’au 10 juillet 2007, Kaufman et Broad était une filiale de KB Home, un des grands développeurs-constructeurs de maisons individuelles aux Etats-Unis, qui avait été un des premiers à comprendre l’importance de la marque et de l’effet de taille, et à en faire l’un des éléments essentiels de sa stratégie. Depuis le 10 juillet 2007 jusqu’en mai 2017, Kaufman et Broad SA était contrôlée majoritairement par Financière Gaillon 8 (qui détenait 87,95% du capital), une société ultimement contrôlée par des fonds gérés par PAI Partners. C’est à la date du 27 janvier 2016 que Financière Gaillon 8 SA a annoncé son intention de céder sa participation de Kaufman et Broad SA par une offre de marché pouvant ramener sa participation en-deçà de 50% du capital. L’opération s’est déroulée de manière progressive : en avril 2016, Financière Gaillon 8 a cédé 43% du capital de la société, 17,76% en février 2017, et le solde en mai 2017.

Artimus Participations, la société détenue par certains dirigeants et salariés du groupe, s’est portée acquéreur de 944444 actions cédées par Financière Gaillon 8 SA au prix de 31,5 euros par action, soit un prix global de 30 millions d’euros. Au 28 février 2018, Artimus Participations détenait 2321440 actions, soit 10,62% du capital de Kaufman et Broad SA. Par ailleurs, l’entreprise a annoncé le 21 septembre 2017 le lancement de son offre d’actionnariat « KB Actions 2017 » réservée aux salariés su groupe adhérents au plan d’épargne. L’augmentation de capital résultant de cette offre a porté la détention par les salariés de la société Kaufman et Broad à près de 14%.

B- Activités et principaux résultats

- Depuis maintenant plus de 50 ans, Kaufman et Broad exerce une activité de développeur-constructeur de logements neufs, à savoir de maisons individuelles en village, d’appartements, de résidences de services (d’affaires, de tourisme, d’étudiants ou de seniors non médicalisées), d’hôtels, ainsi qu’une activité d’immobilier tertiaire (bureaux, commerces, entrepôts logistiques).

Au niveau des résidences principales, qu’il s’agisse de maisons ou bien d’appartements, le groupe s’adresse au marché des premiers acheteurs (qui accèdent à la propriété pour la première fois) qu’au marché des deuxièmes acheteurs (propriétaires qui procèdent à la revente de leur logement). Les premiers acheteurs sont des couples âgés de 25 à 35 ans, avec ou sans enfants, qui disposent d’un revenu familial mensuel d’environ 3000 à 4000 euros. Leurs achats portent généralement sur un logement d’environ 60m2 habitables en appartement et 85m2 en maison pour un prix moyen de 190000 à 300000 euros. Les deuxièmes acheteurs sont des couples âgés de 35 à 60 ans, ayant un ou plusieurs enfants, dont le revenu mensuel varie entre 4000 et 8000 euros. Leur achat porte sur un logement de 80 à 160 m2 habitables, pour un prix variant entre 300000 et 6440000 euros.

Les résidences de services sont soit des résidences étudiants (résidences étudiants « classiques », mais aussi résidences « nouvelle génération »), des résidences de tourisme et d’affaires (le groupe pense s’approprier de nouveaux produits comme le Coliving ou les Auberges de jeunesse), des résidences seniors. Concernant ces dernières, Kaufman et Broad se positionne dès maintenant en acteur clé de la Silver Economy dans la perspective de répondre à l’enjeu national du maintien à domicile des personnes en perte d’autonomie, soit en proposant des logements adaptés, ou des résidences d’habitat groupé pour seniors avec un prestataire de services nationalement reconnu. Par ailleurs, pour répondre aux enjeux futurs du vieillissement de la population (plus de 5 millions de plus de 85 ans en 2060), Kaufman et Broad a lancé en 2017 un concept innovant, « Cosy Diem », qui vise à répondre aux besoins d’autonomie et d’indépendance des plus âgés, s’articulant autour d’un programme de coaching personnalisé, d’une restauration réalisée sur place, et d’un maintien du lien social grâce à l’ouverture des résidences sur l’environnement immédiat.

En ce qui concerne le tertiaire, Kaufman et Broad avait développé dans le passé une activité importante d’immobilier d’entreprise qui avait renforcé sa notoriété en Ile-de-France. Depuis 2011, le groupe a relancé cette activité au rythme d’une ou deux opérations de bureaux par an. Au sein de cette activité tertiaire, Concerto (créé en 1998, filiale de Kaufman et Broad depuis 2014) propose des solutions et des projets sur mesure pour répondre aux nouveaux défis techniques que rencontrent aujourd’hui les métiers de la logistique (interventions dans les secteurs de la logistique à forte valeur ajoutée, comme la grande distribution par exemple, en réalisant des opérations de reconversion/réhabilitation de sites proches des centres urbains). Toujours au niveau du tertiaire, le groupe met au service des grandes enseignes nationales son savoir-faire en conception de projets hôteliers et développe également des usages commerciaux des rez-de-chaussée d’immeubles de logements ou de résidences.

Enfin, pour répondre aux attentes des collectivités locales en matière de développement durable, Kaufman et Broad a créé en 2014 une Direction des Projets Urbains et Innovation, qui propose la réalisation d’une nouvelle génération de quartiers durables. Les activités que le groupe mène dans ce cadre sont variées et reposent sur la conviction que la réussite d’un quartier durable passe par la mise en cohérence de l’ensemble des composantes de son écosystème.

- Les résultats récents de Kaufman et Broad témoignent de la bonne santé de l’entreprise.

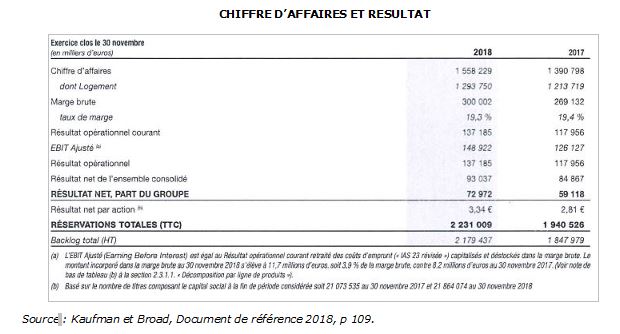

En premier lieu, le chiffre d’affaires de l’ensemble du groupe s’établit en 2018 à 1558,2 millions d’euros, en augmentation de 12% par rapport à l’année précédente (1390,8 millions d’euros). Ce chiffre d’affaires global se décompose en pôle logement et en pôle tertiaire. De 2017 à 2018, c’est le pôle tertiaire qui augmente le plus, passant de 165,3 millions d’euros à 254,2 millions d’euros (augmentation de 53,8%). Le pôle logement augmente quant à lui de 6,6%, s’établissant à 1293,8 millions d’euros en 2018 contre 1213,7 millions d’euros en 2017. Au sein de ce pôle, l’activité maisons individuelles est en forte augmentation (de 44,6 millions à 73 millions, soit 63,6%), alors que l’activité logements collectifs ne progresse que de 4,4% (de 1169,1 à 1220,8 millions d’euros). Au total, la part de l’activité logement dans le chiffre d’affaires global s’élève à 83% en 2018 contre 87,3% en 2017.

En second lieu, les bénéfices de l’entreprise s’améliorent aussi. La marge brute de l’entreprise (différence entre le prix de vente et le coût des ventes constitué du prix des terrains, des coûts de construction et d’emprunt, etc) est en progression de 11,5% par rapport à 2017, s’établissant à 300 millions d’euros en 2018 (269,1 millions en 2017). Le résultat opérationnel (après versement des charges notamment salariales, qu’elles soient commerciales, administratives, techniques et de développement) est lui aussi en progression de 16,3%. Quant au bénéfice net (après versement de l’impôt sur les sociétés et du coût de l’endettement financier net), qui est la somme que l’entreprise a réellement gagnée et qu’elle peut répartir sous la forme de dividendes pour les actionnaires ou de réserves pour accroître sa capacité d’autofinancement, il est de 93 millions pour 2018, contre 84,9 millions en 2017.

Quand les bénéfices progressent, le bilan s’améliore aussi.

BILAN

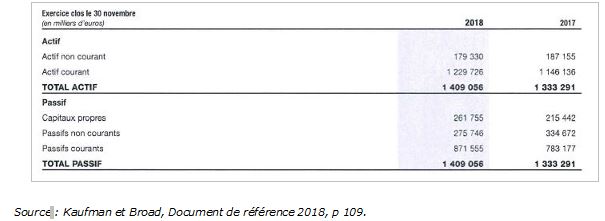

Au 30 novembre 2018, le total du bilan de Kaufman et Broad représente un montant de 1409,1 millions d’euros contre 1333,3 millions d’euros au 30 novembre 2017. Les capitaux propres (donc qui appartiennent à l’entreprise) s’élèvent à 261,8 millions d’euros à la fin 2018, soit une hausse de 46,3 millions par rapport à 2017 qui s’explique principalement par l’augmentation des réserves que l’on vient de constater.

Et quand le bilan s’améliore, l’entreprise accroît sa capacité d’autofinancement et réduit sa dette.

La capacité d’autofinancement de Kaufman et Broad est passée de 138023 millions d’euros en 2017 à 163555 millions d’euros en 2018. En même temps, la dette financière nette est de -50,0 millions au 30 novembre 2018, en recul de 83,1 millions par rapport au 30 novembre 2017. Dans ces conditions, le gearing (ratio de dette nette sur capitaux propres) s’établit à -19,1% contre 15,4% en 2017.

C- Gestion du risque et perspectives de l’entreprise

- Kaufman et Broad évolue sur un marché dans lequel le risque est très présent. Le marché du logement est en effet affecté par le risque de taux d’intérêt (une remontée des taux d’intérêt se traduisant bien sûr par une remontée des taux de crédit immobilier), le risque lié au montage des opérations en co-promotion (qui sont de plus en plus nombreuses, comme on le verra plus bas), le risque juridique (procédures contentieuses dans le cadre de l’exécution des programmes immobiliers), le risque lié aux dispositifs fiscaux pouvant affecter le logement neuf suite à leur extinction, le risque lié aux perspectives des élections, sans compter des risques plus classiques qui affectent l’ensemble des marchés comme les risques industriels, économiques, commerciaux et environnementaux.

- Néanmoins, la prise en compte de ces risques n’empêche pas de faire un certain nombre d’estimations que l’on peut considérer comme raisonnables.

Sur la base des comptes consolidés au 30 novembre 2018, le groupe prévoit donc un volume de marché du logement neuf plutôt stable en 2019, aux alentours de 115000 logements. Il y a en effet plusieurs facteurs de tension sur ce marché, comme les élections municipales en 2020 qui entraînent déjà une baisse des permis de construire, le prix élevé des offres de logement par rapport au pouvoir d’achat des ménages, la hausse du prix des terrains, qui sont contrebalancés par les taux d’intérêt à long terme qui devraient demeurer bas (la BCE ne devrait pas relever ses taux avant 2021) et les dispositifs fiscaux (notamment Pinel) valides jusqu’en 2021. En revanche, du côté du marché du tertiaire, Kaufman et Broad prévoit la poursuite de bonnes performances sur le marché de l’immobilier d’entreprise, notamment sur le marché parisien.

Sur la base de ces hypothèses, le groupe prévoit de maintenir un chiffre d’affaires global stable en 2019 par rapport à 2018, avec pour objectif de réaliser un taux de marge brute aux alentours de 19% du chiffre d’affaires, et un taux d’EBIT (en français BAII, bénéfice avant intérêts et impôts) compris entre 8,5% et 9% (toujours en pourcentage du chiffre d’affaires). Ces bons résultats devraient permettre à Kaufman et Broad de consolider sa situation financière (comme on l’a vu plus haut) après distribution des dividendes. Sous réserve de l’approbation de l’Assemblée générale annuelle des actionnaires de la société, le groupe distribuera en 2019 (au titre de l’exercice clos le 30 novembre 2018) un dividende par action de 2,50 euros.

Conclusion

Le marché de la promotion immobilière est un marché dynamique et jusqu’à présent très concurrentiel, sur lequel sont présents à la fois des promoteurs locaux et des grands groupes. Aujourd’hui il existe encore des entreprises de promotion immobilière de toutes tailles : environ 84,5% d’entre elles emploient moins de 10 salariés, 14,5% emploient de 10 à 99 salariés, en enfin seulement 1% des entreprises emploient 100 salariés ou plus. Même si les grands groupes comme Nexity, Bouygues Immobilier, Altarea Cogidim, Kaufman et Broad, BNP Paribas Immobilier, réalisent plusieurs milliards d’euros de chiffre d’affaires chaque année, plus de la moitié des salariés de la promotion immobilière travaillent dans une entreprise de moins de 50 salariés. Ce marché repose sur deux piliers importants, à savoir le foncier et le financement.

La recherche foncière est très importante dans les villes où le besoin de logements neufs est fort (les « zones tendues »), là où les terrains constructibles sont rares. Ces terrains font donc l’objet d’une concurrence acharnée des promoteurs entre eux, qui est en partie à l’origine de la flambée des prix de l’immobilier en France. A ce jeu de la concurrence, ce sont les promoteurs locaux qui ont bien souvent l’avantage car à la différence des grands groupes, ils ont une parfaite connaissance du terrain, un réseau d’information locale très développé, une histoire personnelle avec les villes et les régions, autant d’éléments permettant de négocier dans les meilleures conditions.

En revanche, du côté du financement, l’avantage est du côté des grands groupes. Depuis en effet une trentaine d’années, avec la montée en puissance des intercommunalités et le développement de la mixité urbaine, il y a de plus en plus d’opérations immobilières de grande envergure en France. Or, les promoteurs locaux sont bien souvent dans l’incapacité d’assurer le financement de ces opérations immobilières, et cela d’autant plus qu’elles s’élèvent à des dizaines de millions d’euros, avec une marge bénéficiaire réduite, et une rentabilité de toute façon difficile à trouver dans certaines zones, comme les quartiers d’habitat populaire. Par ailleurs, les fonds propres ne suffisent pas à financer les opérations, et dans un contexte persistant de baisse des taux d’intérêt et d’augmentation des prix de l’immobilier, les banques craignent que les promoteurs locaux ne parviennent pas à mener ces opérations à leur terme.

Cette situation ne signifie pas forcément la disparition progressive de la concurrence sur un marché où il ne resterait plus que quelques grands groupes en situation d’oligopole, mais elle entraîne de fait la multiplication d’alliances entre les « majors » et les promoteurs régionaux, la co-promotion permettant de trouver des sources de financement complémentaires. L’association des promoteurs locaux avec ces majors du marché permet aussi de bénéficier d’un nom de marque puissant, d’un circuit de distribution performant, et en conséquence de gagner du temps et de l’argent en exécutant plus vite les programmes.

EXPLOITATION PEDAGOGIQUE (Judith Leverbe)

QCM: Kaufman et Broad

-

QCM SUR L’ETUDE DE CAS (Plusieurs réponses peuvent être valides) :

-

Kaufman et Broad est :

-

une entreprise de construction immobilière

-

une entreprise de promotion immobilière

-

un réseau d’agences immobilières

-

Un promoteur immobilier est une entreprise qui coordonne …

-

la commercialisation de bâtiments

-

la construction d’immeubles

-

toutes les étapes allant de la conception à la commercialisation d’immeubles

-

Actuellement, en France, le nombre de promoteurs immobiliers est d’environ :

-

2650

-

3950

-

6250

-

La branche de la promotion immobilière représente, de manière et indirecte, aujourd’hui en France …

-

2 millions d’emplois

-

4 millions d’emplois

-

5 millions d’emplois

-

Cette branche a réalisé en 2017 un chiffre d’affaires de …

a. 27 milliards d’euros

b. 33 milliards d’euros

c. 43 milliards d’euros

-

Peut-on dire du marché de la promotion immobilière que c’est un marché …

-

Peu concentré

-

oligopolistique

-

Très concentré

-

La société Kaufman et Broad démarre son développement en France :

-

Au début des années 60

-

Au début des années 70

-

A la fin des années 80

-

L’immobilier est un marché où la demande est …

-

homogène

-

segmentée

-

faible

-

Kaufman et Broad est une entreprise spécialisée …

-

dans la construction de logements médicalisés pour séniors

-

dans l’immobilier tertiaire (bureaux, commerces, entrepôts)

-

dans l’activité de développeur-constructeur de logements neufs

Voir la correction

(Plusieurs réponses peuvent être valides) :

-

Kaufman et Broad est :

b)une entreprise de promotion immobilière

-

Un promoteur immobilier est une entreprise qui coordonne …

c) toutes les étapes allant de la conception à la commercialisation d’immeubles

-

Actuellement, en France, le nombre de promoteurs immobiliers est d’environ :

a) 2650

-

La branche de la promotion immobilière représente, de manière et indirecte, aujourd’hui en France …

a) 2 millions d’emplois

-

Cette branche a réalisé en 2017 un chiffre d’affaires de …

c) 43 milliards d’euros

-

Peut-on dire du marché de la promotion immobilière que c’est un marché …

a) Peu concentré

-

La société Kaufman et Broad démarre son développement en France :

-

Au début des années 60

-

L’immobilier est un marché où la demande est …

-

Segmentée

I .Kaufman et Broad est une entreprise spécialisée …

c) dans l’activité de développeur-constructeur de logements neufs b)une entreprise de promotion immobilière

2- LE MARCHE IMMOBILIER : DES CARACTERISTIQUES SPECIFIQUES

EXERCICE 1 L’état du parc de logement en France

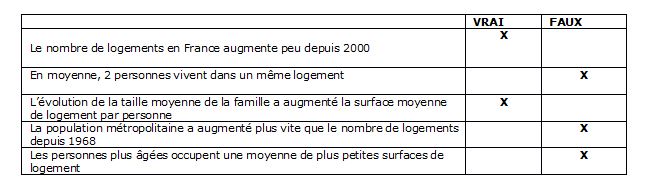

Y a-t-il assez de logements ? En 45 ans, de 1968 à 2013, la croissance de la population de France métropolitaine a été de 14,0 millions d’habitants (soit 28 % d’augmentation) et celle du nombre de résidences principales de 12,0 millions (soit 76 % d’augmentation). Le parc total de logements, incluant les résidences secondaires, occasionnelles ou vacantes, a augmenté de 80 %. Entre 2000 et 2016, entre 300 000 et 500 000 logements ont été construits chaque année, soit un total de plus de 6 millions. Sur la même période, la population a augmenté de 352 000 habitants par an en métropole. La croissance du parc de logements est donc dynamique. (…) Renforcé par le vieillissement démographique et les recompositions familiales, le taux d’occupation des résidences principales se desserre de façon continue, conduisant à une nette diminution du nombre de personnes par ménage et par logement : un peu plus de trois personnes en moyenne en 1968, 2,3 en 2016. Le nombre de mètres carrés par personne est passé de 31 en 1984 à 40 en 2006. Il est stable depuis. Ces moyennes recouvrent des inégalités entre des ménages plus âgés, occupant, en tant que propriétaires ou locataires dans le parc social, des logements rendus spacieux par le départ des enfants, et les plus jeunes, qui peinent à accéder au parc social et sont locataires de logements plus petits. Par ailleurs, le territoire n’est pas homogène.

Source : Insee, Les conditions de logement en France, édition 2017 - Insee Références

VRAI-FAUX ?

EXERCICE 2. Le logement : un marché

Document 1

L’étude du marché est le domaine privilégié de la microéconomie (…) et postule que c’est l’agrégation de leurs comportements qui forme l’économie. Ces agents économiques rationnels évoluent dans une économie de marché régulée par la variation des prix ; ils se livrent à un calcul économique, c’est-à-dire une comparaison systématique des avantages et des coûts de chacune des possibilités de choix de façon à maximiser la satisfaction.

Pour que la régulation par les prix soit optimale (le prix est la valeur d’échange d’une marchandise), donc pour que l’économie soit réellement et totalement une économie de marché, il est nécessaire que la concurrence soit effective et que soient donc respectées les conditions de la concurrence pure et parfaite, c’est-à-dire les

conditions qui assurent une libre variation des prix et permettent à la loi de l’offre et de la demande d’être opérante :

– l’atomicité du marché (multitude d’offreurs et de demandeurs) est nécessaire pour qu’aucun des agents ne puisse à lui seul maîtriser les prix ou le niveau de la production ;

– grâce à l’homogénéité des produits (les prix sont semblables afin d’être comparables), la concurrence s’effectue sur le prix et pas sur la qualité du produit ;

– la libre entrée, la libre sortie du marché et la mobilité des facteurs de production permettent de fluidifier ce dernier ;

– la transparence du marché permet à tous les agents d’obtenir toutes les informations nécessaires.

Source : Bréal, Dictionnaire de SES, sous la direction de Marc Montoussé

QCM :

-

La microéconomie est une étude …

-

des petits marchés

-

des comportements des agents économiques rationnels

-

des comportements des entreprises seules sur un marché

-

Selon la microéconomie, les offreurs de biens …

a) cherchent en toute circonstance à augmenter leur production

b) cherchent à maximiser leur satisfaction

c) comparent les avantages et des coûts

-

La microéconomie considère que …

-

ce sont les offreurs qui régulent le marché

-

ce sont les prix qui régulent le marché

-

c’est l’Etat qui, par ses réglementations, régule le marché

-

Pour que la concurrence puisse exister, il est nécessaire qu’il y ait …

-

plus de demandeurs que d’offreurs

-

autant d’offreurs que de demandeurs

-

beaucoup d’offreurs et de demandeurs

-

Selon la microéconomie, la concurrence peut s’analyser comme …

-

un processus de sélection

-

une compétition ouverte

-

une course aux règles opaques

Document 2 La demande de logement

Acheter ou louer ? Le choix du statut d’occupation est influencé par les contraintes de crédit (taux d’apport personnel, taux d’intérêt, durée des emprunts), le revenu, les anticipations de prix et de loyer, mais aussi par la position dans le cycle de vie et les anticipations de mobilité. Les coûts de mobilité sont en effet plus élevés pour un propriétaire que pour un locataire. Devenir propriétaire est un choix d’investissement, donc un arbitrage entre rendement et risque. Les jeunes, mobiles professionnellement, préfèrent d’abord louer un petit appartement où le terrain est cher, en centre-ville. Ils deviennent ensuite propriétaires quand la situation professionnelle est assurée, d’autant qu’un couple stable s’est formé et que des enfants sont arrivés. Ils optent alors souvent pour une maison offrant plus d’espace, et en périphérie, car elle est moins chère.

Source : Insee Références, édition 2017 - Le logement en France depuis trente ans

Questions :

A. Relever les variables qui déterminent le niveau de la demande de logements neufs en les classant dans le tableau proposé

- A quelle hypothèse de la microéconomie, la phrase suivante renvoie-t-elle : « Devenir propriétaire est un choix d’investissement, donc un arbitrage entre rendement et risque. » ?

-

Représenter graphiquement le marché immobilier

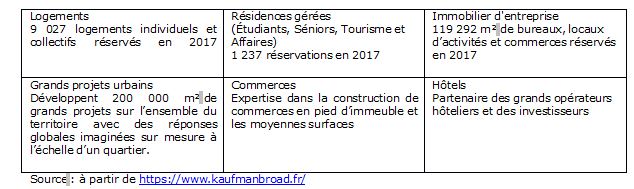

Document 3 Un acteur du marché immobilier : Kaufman et Broad

Question :

Sur quels segments de marché l’entreprise est-elle actrice ?

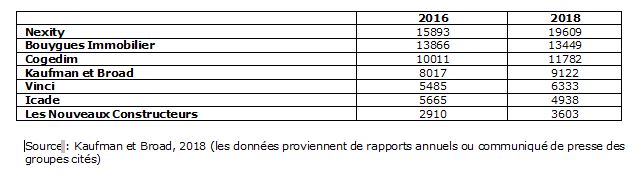

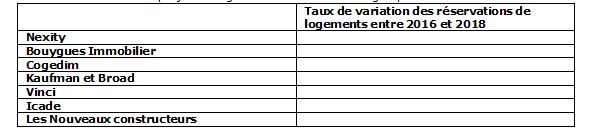

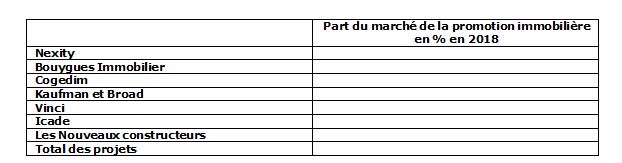

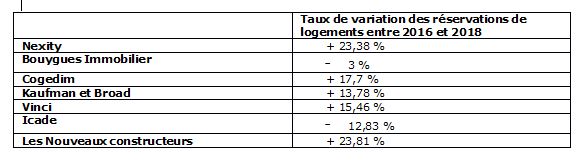

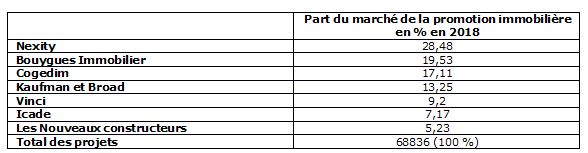

Document 4 Les principaux offreurs de la branche de la promotion immobilière en France

Nombre de réservations de logements des principaux acteurs du marché en 2016 et 2018

EXERCICE DE METHODOLOGIE DE CALCUL

-

Calculer la variation des projets de logements de chacun de ces groupes entre 2016 et 2018

B. Calculer la part de marché de chacune de ces entreprises parmi les 7 principaux acteurs de la branche Calculer la variation des projets de logements de chacun de ces groupes entre 2016 et 2018en 2018

Voir la correction

-

La microéconomie est une étude …

b) des comportements des agents économiques rationnels

-

Selon la microéconomie, les offreurs de biens …

b) cherchent à maximiser leur satisfaction

c) comparent les avantages et des coûts

-

La microéconomie considère que …

b)ce sont les prix qui régulent le marché

-

Pour que la concurrence puisse exister, il est nécessaire qu’il y ait …

c) beaucoup d'offreurs et de deman

-

Selon la microéconomie, la concurrence peut s’analyser comme …

a) un processus de sélection

b) une compétition ouverte

Document 2

Questions :

-

Relever les variables qui déterminent le niveau de la demande de logements neufs en les classant dans le tableau proposé

B A quelle hypothèse de la microéconomie, la phrase suivante renvoie-t-elle : « Devenir propriétaire est un choix d’investissement, donc un arbitrage entre rendement et risque. » ?

C’est la traduction de l’hypothèse de rationalité appliquée à l’achat immobilier. L’agent économique ou le ménage doit comparer la satisfaction attendue (rendement de l’immobilier locatif, facilité de revente, confort de l’achat de la résidence principale, …) aux coûts inhérents à l’acquisition immobilière (taux d’intérêts, évolution des prix dans une zone géographique particulière, coûts annexes de réparation et d’entretien) et aux coûts liés à la non propriété (loyers). Comme toute consommation ou tout investissement, l’acquisition immobilière sera le résultat de cet arbitrage.

C.Représenter graphiquement le marché immobilier

Document 3 Un acteur du marché immobilier : Kaufman et Broad

Question :

Sur quels segments de marché l’entreprise est-elle actrice ?

Kaufman et Broad est une entreprise présente sur différents segments du marché du logement et traduit l’hétérogénéité des bien offerts sur ce marché. D’une part, elle intervient sur le marché du logement particulier individuel et collectif. Par ailleurs, elle gère des logements spécifiques tels que des résidences étudiantes ou séniors. Elle est également présente sur le marché des services immobiliers aux entreprises, notamment aux entreprises de services hôteliers. Enfin, elle participe aussi à des grands projets d’aménagement urbain, participant ainsi aux enjeux de l’urbanisme.

Document 4 Les acteurs du marché de la promotion immobilière en France

EXERCICE DE METHODOLOGIE DE CALCUL

-

Calculer la variation des projets de logements de chacun de ces groupes entre 2016 et 2018

B. Calculer la part de marché de chacune de ces entreprises parmi les 7 principaux acteurs de la branche en 2018

EXERCICE 3. Le logement : un bien économique particulier

Document 1

Son caractère nécessaire – on ne peut vivre longtemps sans toit –, les imperfections de marché multiples (asymétrie et imperfection des informations sur le logement, ou sur les acheteurs, les vendeurs et les locataires) et les nombreuses externalités qui accompagnent sa consommation font du logement un bien tutélaire, c’est-à-dire un bien sur lequel l’État a légitimité à intervenir. L’État réglemente la construction, détermine le droit de propriété, régule les contrats de location et les loyers, subventionne l’investissement ou la consommation.

Source : Insee Références, Les conditions de logement en France, édition 2017

Document 2

Si certains biens, qui ne sont pas techniquement des biens collectifs, sont cependant des biens publics, cela résulte notamment du fait qu’il s’agit de biens tutélaires. C’est-à-dire de biens dont la puissance publique a considéré qu’ils devaient être consommés de façon obligatoire (obligation scolaire, vaccinations obligatoires) ou qu’ils devaient être accessibles sans qu’intervienne une exclusion par les prix. Leur caractère public ne résulte donc pas d’une contrainte technique, mais d’un choix politique qui est toujours susceptible d’évoluer. On parle à ce propos de (…) « biens préférés par la communauté ».

Source : Alain Beitone, Biens publics, biens collectifs, Journal du Mauss, 2014

-

Pourquoi peut-on dire que le marché immobilier (du neuf et de l’ancien) n’est pas un marché de concurrence pure et parfaite ?

-

En quoi le logement est-il un bien tutélaire ?

Voir la correction

-

Pourquoi peut-on dire que le marché immobilier (du neuf et de l’ancien) n’est pas un marché de concurrence pure et parfaite ?

Le marché immobilier est un marché imparfait car les conditions de la transparence ne sont pas réunies. Le produit échangé (le logement) ne peut être complètement évalué (qualités des matériaux, évolution du quartier de localisation, évolution du voisinage, …).

-

En quoi le logement est-il un bien tutélaire ?

Le logement peut s’analyser comme un bien tutélaire dans le sens où l'État exerce une tutelle sur l’accès

au logement, c'est-à-dire qu'il intervient pour encourager ou décourager les ménages de le consommer,

par des subventions ou des taxes.

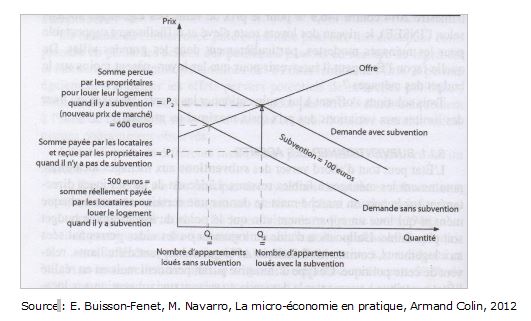

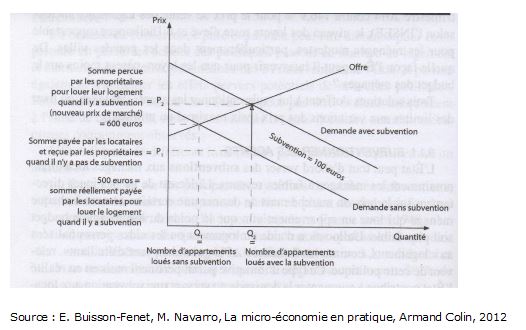

-

Représenter graphiquement le marché du logement locatif quand il existe une subvention de 100 € versée au demandeur.

3- POLITIQUE DU LOGEMENT ET FISCALITE

Document 1 Les effets des aides au logement

Les aides à la consommation de logement sont de 266 euros par mois en moyenne. Elles touchent 40 % des locataires, la moitié résidant dans le secteur social, proportions qui ont augmenté après 1984 pour se stabiliser depuis 1996. Ces aides, dites « personnelles », concernent aussi quelque 6 % des accédants, une proportion en baisse sous l’effet de leur ciblage sur les plus modestes depuis la fin des années 1980 ainsi que de la diminution de l’accès à la propriété des ménages modestes. Les aides financières aux ménages ont contribué à desserrer les habitations, ce qui est particulièrement clair pour les étudiants, et à améliorer le confort dans le parc locatif privé. Mais plusieurs études convergentes montrent qu’elles ont aussi été en partie absorbées par des hausses de loyer. Par ailleurs, l’encouragement à la construction locative privée n’est pas non plus sans possibles effets pervers : outre la mauvaise répartition géographique, un effet de hausse des prix est aussi mis en évidence dans certaines localisations.

Source : Insee, Vue d’ensemble - Le logement en France depuis trente ans, 2017

Document 2

Entre 50 % et 80 % des aides au logement perçues par les ménages à bas revenus (…) ont été absorbées par les augmentations de leurs loyers. (…) La réforme des aides, qui a permis aux étudiants de bénéficier de

subventions pour se loger, a contribué à l’arrivée massive des étudiants sur le marché du logement, concourant ainsi à alimenter l’effet inflationniste des aides.

Source : Emmanuel Buisson-Fenet, Marion Navarro, La microéconomie en pratique, Armand Colin, 2015

Questions :

-

Identifier les effets positifs des aides à l’accès au logement.

-

Quel en sont les potentiels effets pervers ?

-

Représenter graphiquement le marché du logement locatif quand il existe une subvention de 100 € versée au demandeur.

Voir la correction

Questions :

Question 1 :

Les aides au logement ont des effets positifs directs et indirects. D'une part, ces aides ont permis de "desserrer les habitations" comme dit le texte c'est-à-dire de diminuer le nombre moyen de personnes dans un même logement. Les jeunes ne sont plus contraints à cohabiter avec leurs parents. On peut aussi penser qu'elles ont eu un effet-pouvoir d'achat : en participant aux dépenses de logement, les pouvoirs publics libèrent du pouvoir d'achat pour d'autres dépenses.

Par ailleurs, ces aides incitent indirectement à l'acquisition de logements à des fins locatives puisqu'elles donnent la possibilité à plus de ménages d'accéder à un logement.

Question 2:

Mais ces prestations ont des effet pervers qui se traduisentpar des hausses des loyers. D'une part, elles ont un impact sur la demande de logement (qui augmente) engendrant un déséquilibre offre-demande. D'ailleurs, c'est notamment sur le marché des petits logements (type étudiant) que la hausse des loyers est caractérisée.

D'autre part, elles incitent les offreurs à augmenter les loyers compte tenu de la prestation versée.

Question 3 :

:

:

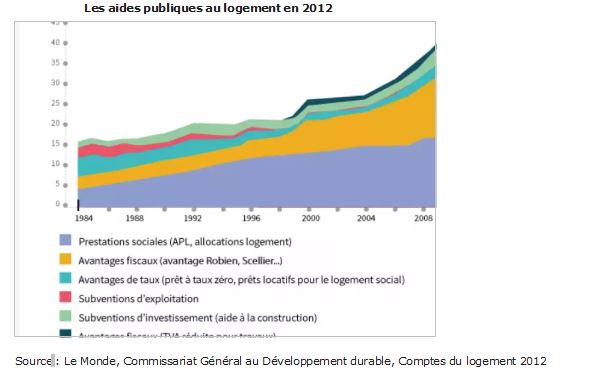

4- PREPARATION AU BACALAUREAT : Etude d’un document

Question : Vous décrirez l’évolution des aides au logement de 1980 à 2012

Voir la correction

Question : Vous décrirez l’évolution des aides au logement de 1980 à 2012

Le budget consacré par l’Etat Français au soutien au logement a beaucoup augmenté depuis 1984. En 2012, plus de 40 milliards d’euros sont consacrés au soutien au logement des ménages alors qu’en 1984, ce poste de dépenses publiques ne représentait que 15 milliards environ.

Ces aides reposent sur différents outils. Les allocations logement, à elles-seules, plus de 15 milliards d’euros, soit environ quatre fois plus qu’en 1984.

Mais c’est la croissance des avantages fiscaux en direction des investisseurs qui a le plus progressé depuis le milieu des années 1980. Ces aides à l’acquisition immobilière à des fins locatives représentent l’équivalent des sommes allouées aux locataires.

Le reste des moyens mobilisés concerne le soutien au taux d’intérêt bas, notamment pour les ménages les plus pauvres (prêt à taux zéro), et le logement social.