Le marché est défaillant en présence d'asymétrie d'information. C'est une situation dans laquelle deux agents qui effectuent une transaction économique n'ont pas le même niveau d'information sur le produit échangé. L'aléa moral et la sélection adverse sont deux conséquences de ces asymétries.

- La sélection adverse apparaît notamment sur un marché lorsque les consommateurs ne disposent pas de toute l'information sur la qualité du bien qu'ils désirent acheter, contrairement aux vendeurs. C'est le cas, par exemple, de la vente des voitures d'occasion. Ils seront alors conduits à prendre des décisions contraires à ce qu'ils recherchaient au départ. Cette sélection adverse peut même dans des cas extrêmes, mener à l'absence d'équilibre et entraîner la disparition d'un marché. Dans l'incertitude, les acheteurs, en effet, sont poussés à demander un prix moyen, plus bas que le prix proposé, ce qui entraînera le retrait des bonnes voitures par les vendeurs, et augmentera la mise sur le marché des mauvaises, accentuant encore la méfiance, et ce, jusqu'à la fin de toute transaction sur le marché. En situation d'asymétrie d'information sur la qualité des produits, le prix ne joue donc plus correctement son rôle de signal.

- L'aléa moral représente le risque qu'un agent, une fois le contrat signé, modifie son comportement en devenant plus imprudent ou en cherchant à profiter de la situation par exemple. Le marché de l'assurance en particulier est exposé à ce danger, surtout lorsqu'il est difficile ou impossible de contrôler la prise de risque de l'assuré. Ainsi, se sachant protégé par une assurance, un conducteur automobile peut adopter une conduite risquée, un patient augmenter plus que nécessaire ses frais médicaux...

Pour éviter ces conséquences nuisibles à l'activité économique, les pouvoirs publics peuvent obliger les agents à fournir un certain nombre d' informations ( rôle des labels et des réglementations), ou mettre en place des incitations pour respecter le contrat (franchises médicales). Dans certains cas, ils peuvent aussi choisir d'assurer eux-même les personnes (assurance chômage, prêts étudiants...).

Documents et exercices

Document 1. Le consommateur est-il toujours bien informé ?

-

Pourquoi le manque d'information peut-il poser problème au consommateur ?

Voir la correction

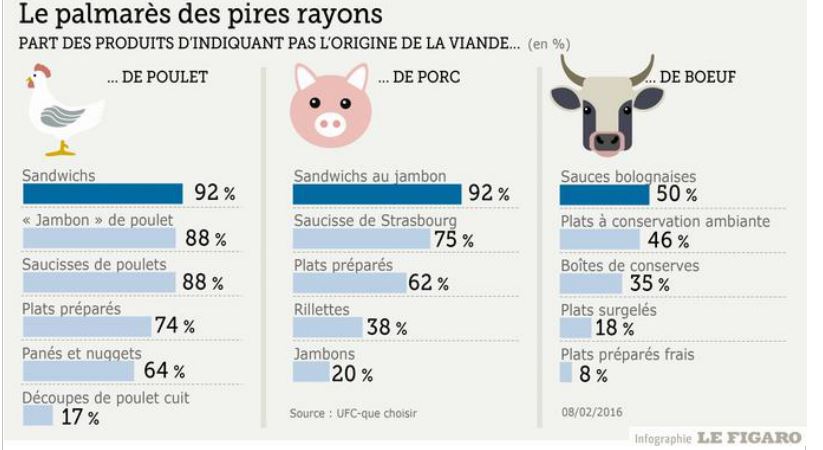

- Dans la théorie néoclassique, les consommateurs doivent disposer de la meilleure information possible sur la qualité et l'origine des produits qu'ils achètent. Lorsque cette information n'est pas parfaite, les producteurs peuvent alors diminuer la qualité des produits proposés pour baisser leurs coûts, ce qui peut parfois entraîner des risques pour la santé des consommateurs quand il s'agit de biens alimentaires. Les exemples de scandales sanitaires ne manquent pas : affaire de la « vache folle » dans les années 1990, scandale des lasagnes à la viande de cheval en 2013 ou encore du lait infantile contaminé aux salmonelles en 2018...

Document 2. Les asymétries d'information peuvent entraîner une sélection adverse...

Les asymétries d'information désignent les situations où les acteurs d'un marché ne disposent pas de la même information, qu'il s'agisse de la qualité du produit échangé, des risques auxquels sont exposés les agents ou encore des comportements de chacune des parties à une transaction.

Dans un article célèbre consacré au marché des voitures d'occasion, l'économiste George Akerlof [1970] a démontré que, en présence d'asymétries d'information, le phénomène de sélection adverse (ou anti-sélection) peut empêcher certains marchés de fonctionner de manière efficiente, voire les faire disparaître complètement. Dans le contexte étudié par Akerlof, le vendeur d'une voiture d'occasion connaît mieux les caractéristiques de sa voiture que les acheteurs potentiels. Dans la mesure où ces derniers savent que le marché comporte des voitures de mauvaise qualité, ils chercheront à les payer au prix correspondant à la qualité moyenne, ce qui conduira les propriétaires de voitures de bonne qualité à les retirer du marché. En contribuant à réduire de proche en proche la qualité moyenne des véhicules vendus, ce processus peut finir par entraîner la disparition complète du marché des voitures d'occasion.

Source : A. Bozio et J. Grenet, Économie des politiques publiques, La Découverte, 2017

Questions :

-

Donnez des exemples d'asymétries d'information.

-

En vous appuyant sur l'exemple des voitures d'occasion, expliquez en quoi la sélection adverse est une défaillance du marché.

Voir la correction

- Les asymétries d'information sont courantes sur le marché des biens et services et concernent la qualité des biens et des services proposés par les producteurs aux consommateurs (biens alimentaires, services et réparations proposés par les garagistes...). Elles existent aussi particulièrement sur les marché du travail et de l'assurance, en lien cette fois avec l'incertitude sur le comportement des acteurs (est-ce que le salarié, une fois le contrat de travail signé, continura à donner le maximum pour l'entreprise?) ou les risques auxquels sont exposés les agents (est-ce que l'individu, assuré pour son crédit immobilier, n'est pas de santé fragile et ne pourra donc pas mener à terme ses remboursements?).

- En situation d'asymétrie d'information sur la qualité des produits, le prix ne joue plus correctement son rôle de signal. En effet, sur un marché à information parfaite, la baisse du prix entraîne une augmentation de la demande et une diminution de l’offre. Mais en cas d’information asymétrique, la baisse du prix peut être perçue comme un signal de la baisse de la valeur du produit. Donc au-dessous d’un certain seuil, la baisse du prix provoque une baisse de l’offre, mais aussi une baisse de la demande. Il est donc possible que les courbes ne se croisent pas et que l’équilibre devienne impossible.Lorsque la qualité des produits échangés sur le marché se dégrade fortement (les voitures vendues sont dangereuses...), le marché peut même finir par disparaître.

Document 3.. ...Et de l'aléa moral

L'aléa moral désigne une autre forme d'asymétrie d'information. Ce terme est apparu d'abord dans le domaine des assurances : il désigne la possibilité qu'un individu assuré contre un risque augmente sa prise de risque par rapport à la situation où il supporterait entièrement les conséquences du sinistre. Il est par exemple probable qu'un individu au volant d'une voiture de location conduise de manière moins prudente s'il est couvert par une assurance tous risques que s'il est financièrement responsable de la totalité des dommages causés au véhicule.

Source : A. Bozio et J. Grenet, Économie des politiques publiques, La Découverte, 2017

Questions :

-

Donnez d'autres exemples d'aléa moral.

-

Quelles sont les conséquences possibles de cette situation pour le marché de l'assurance ?

-

Comment les compagnies d'assurance peuvent-elles se protéger contre cet aléa moral ?

Voir la correction

- L'aléa moral est particulièrement présent sur les marchés de l'assurance en général, automobile, mais aussi assurance maladie et assurance chômage, c'est à dire dans les domaines où un individu, se sachant assuré, peut agir de manière moins prudente (adopter des comportements à risque pour sa santé...) voire même opportuniste (un chômeur qui ne chercherait pas de manière active un nouvel emploi...) ou encore surconsommer certains biens et services (consultations médicales, médicaments...).

- L'aléa moral peut bien sûr entraîner des conséquences importantes pour les assureurs en augmentant leurs dépenses et en menaçant ainsi leur équilibre comptable.

Lorsqu'il y a aléa moral, le problème est d'inciter l'agent qui dispose de l' information à prendre une décision optimale pour l'individu non informé. Cette incitation peut passer par des contrôles ou des incitations monétaires. Pour l'assurance automobile par exemple, il existe aujourd'hui des dispositifs de surveillance des habitudes de conduite installés directement dans les voitures.

Document 4. Plus de transparence pour le consommateur ?

Le scandale des arnaques aux véhicules d’occasion :

Des scandales récurrents nous rappellent qu’acheter une voiture d’occasion n’est pas sans risque.La moitié des ventes de véhicules d’occasion comporteraient des fraudes mineures ou graves (étude DGCCRF de 2015). Des centaines de milliers seraient potentiellement dangereux selon un expert cité par Le Parisien (31/10/2017).

HistoVec permet au vendeur de partager à un acheteur intéressé l’historique des faits marquants du véhicule enregistrés dans le fichier national du SIV (Système d’Immatriculation des Véhicules). Ainsi, HistoVec permet à l’acheteur d’acheter en connaissance de cause, et au vendeur honnête de valoriser son offre.

Des sites internet privés existent déjà donnant une information sur les véhicules. Cependant leur information est payante, incomplète et les usagers s’interrogent sur la fiabilité des données issues de partenariats privés. HistoVec est un service gratuit pour les particuliers, exhaustif sur le parc automobile et officiel pour acheter en confiance.

Source:beta.gouv.fr

Questions :

-

A qui s'adresse ce site internet de service public ?

-

En quoi peut-il contribuer à lutter contre la sélection adverse ?

Voir la correction

- Ce site internet s'adresse aussi bien aux acheteurs de voitures d'occasion, en leur permettant d'avoir des informations sûres et officielles sur le véhicule en vente, qu'aux vendeurs de voitures de « bonne qualité » qui peuvent ainsi différencier leurs véhicules de tous ceux existants sur le marché.

En augmentant les informations sur le produit échangé, ce site permet de diminuer l'asymétrie d'information et donc le risque de sélection adverse. Le prix pourra ainsi de nouveau jouer son rôle de signal. Les acheteurs en effet, rassurés sur la qualité du produit, accepteront de payer plus cher une voiture « garantie » de bonne qualité ; ces dernières resteront alors sur le marché.

Ce site internet de service public vient s'ajouter à d'autres mesures qui visent à donner le plus d'informations possibles au consommateur, comme le contrôle technique.

En France, le vendeur est obligé d’avoir un contrôle technique validé depuis moins de 6 mois pour réaliser la vente de son véhicule. Ce contrôle technique, dont les règles se sont durcies depuis mai 2018, apporte à l’acheteur potentiel des garanties sur le fonctionnement du véhicule et son état (mécanique, sécurité, carrosserie, pollution, etc.).

Document 5. Lutter contre l'aléa moral par la mise en place des tickets modérateurs

Le ticket modérateur est la partie de vos dépenses de santé qui reste à votre charge une fois que l'Assurance Maladie a remboursé sa part. Il existe depuis la création de la Sécurité sociale, et s'applique sur tous les frais de santé remboursables : consultation chez le médecin, analyse de biologie médicale, examen de radiologie, achat de médicaments prescrits, etc.

Le pourcentage du ticket modérateur varie selon :

-

la nature du risque (maladie, maternité, invalidité, accident du travail/maladie professionnelle) ;

-

l'acte ou le traitement ;

-

le respect ou non du parcours de soins coordonnés.

Par exemple, pour une consultation chez le médecin :

-

Vous consultez votre médecin traitant qui est un médecin généraliste conventionné exerçant en secteur 1. Le tarif de la consultation qui sert de base au remboursement est de 25 €.

-

Sur ce montant, l'Assurance Maladie vous rembourse 70 %, soit 17,50 €.

-

Le montant du ticket modérateur est de 30 %, soit 7,50 €.

-

Toutefois, vous devrez payer 1 € au titre de la participation forfaire

-

Votre reste à charge total est donc de 7,50 € + 1 €, soit 8,50 €.

source : www.ameli.fr

Questions :

-

Quels sont les risques de l'aléa moral dans l'assurance santé ?

-

En quoi le ticket modérateur et la participation forfaitaire peuvent-ils permettre de diminuer l'aléa moral ?

Voir la correction

- Dans le domaine de l'assurance santé, il existe un risque que le patient, se sachant assuré, adopte un comportement plus risqué pour sa santé et surconsomme les biens (médicaments...) et services (consultations médicales...) remboursés par la Sécurité Sociale ou sa mutuelle.

- Pour répondre à cet aléa moral, il faut donc inciter le patient à ne pas se comporter de manière opportuniste. Cela passe par un contrôle (parcours de soin coordonné avec le choix d'un médecin généraliste référent) et par des incitations monétaires comme les franchises (montant non remboursé, restant à la charge du patient) principe du ticket modérateur et de la participation forfaitaire. Le patient réglant une partie des consommations médicales, il est alors incité à ne pas consommer des biens et services qui ne seraient pas nécessaires.

Exercice 1. Aléa moral ou sélection adverse ?

Les situations suivantes provoquent-elles de la sélection adverse ou de l'aléa moral ?

-

Les patients sont incités à dépenser plus en soins et en médicaments lorsqu'ils sont gratuits ou quasi gratuits.

-

Il est difficile pour les assureurs de contrôler la conduite des automobilistes qu'ils assurent.

-

Un individu se sachant malade va être incité à souscrire à une assurance santé.

-

Une fois signé son contrat en CDI, et après avoir passé la période d'essai, un travailleur peut diminuer l'intensité de son investissement au travail.

Voir la correction

- Aléa moral

- aléa moral

- sélection adverse

- aléa moral

Exercice 2. Les conséquences de la sélection adverse

Remettre en ordre cette séquence logique des effets de la sélection adverse sur le marché des voitures d'occasion :

-

-

seules les voitures de mauvaise qualité ou de qualité moyenne demeurent sur le marché

-

les consommateurs, dans le doute, acceptent de payer un prix moyen

-

incertitude des consommateurs sur la qualité des voitures d'occasion

-

les voitures de qualité disparaissent totalement, le marché disparaît

-

les consommateurs, de plus en plus méfiants, cherchent à baisser encore le prix

-

les vendeurs de voitures en excellent état considèrent le prix trop bas et retirent leurs voitures du marché

-

Voir la correction

- incertitude des consommateurs sur la qualité des voitures d'occasion

- les consommateurs, dans le doute, acceptent de payer un prix moyen

- les vendeurs de voitures en excellent état considèrent le prix trop bas et retirent leurs voitures du marché

- seules les voitures de mauvaise qualité ou de qualité moyenne demeurent sur le marché

- les consommateurs, de plus en plus méfiants, cherchent à baisser encore le prix

- les voitures de qualité disparaissent totalement, le marché disparaît

Exercice 3. Le nutri-Score, vers une réduction des asymétries d'information ?

Nutri-Score, c'est quoi ?

-

Un logo qui informe sur la qualité nutritionnelle simplifiée et complémentaire à la déclaration nutritionnelle obligatoire fixé par la réglementation européenne

-

Basé sur une échelle de 5 couleurs : du vert foncé au orange foncé

-

Associé à des lettres allant de A à E pour optimiser son accessibilité et sa compréhension par le consommateur

source : www.santepubliquefrance.fr

Questions :

-

Qu'est-ce que le nutriscore ?

-

Montrez qu'il constitue un exemple d'intervention des pouvoirs publics pour diminuer l'asymétrie d'information sur le marché des produits alimentaires.

Voir la correction

- Le Nutri-Score, aussi appelé système 5 couleurs, est un système d'étiquetage nutritionnel basé sur un logo avec cinq valeurs allant de A à E et du vert au rouge, établi en fonction de la valeur nutritionnelle d'un produit alimentaire. Il est mis en place par le gouvernement français en 2016 dans le cadre de la loi de modernisation du système de santé.

- Son objectif étant de favoriser le choix de produits plus sains par les consommateurs, il participe à une meilleure information sur la qualité nutritionnelle des produits alimentaires. La composition nutritionnelle des produits alimentaires transformés est en effet souvent difficile à lire et à interpréter pour le grand public, d'autant plus que des arguments marketing y sont souvent mêlés. Le Nutri-Score augmente donc la transparence du marché.

Exercice 4. Epreuve commune de contrôle continu en première

Partie 1

Mobilisation des connaissances et traitement de l'information

Document :

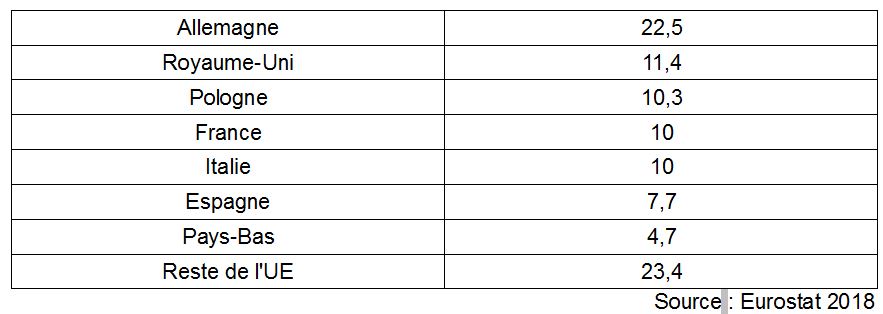

Part des emissions de CO2 du pays dans le total des emissions de CO2 de l'UE (en %)

Questions :

-

En quoi la pollution est-elle un exemple d'externalités négatives ?

-

Montrez que les pays européens contribuent différemment aux emissions de CO2 de l'Union Européenne.

Partie 2 Raisonnement appuyé sur un dossier documentaire

Sujet: A l'aide des documents et de vos connaissances, vous montrerez que l'aléa moral perturbe le bon fonctionnement du marché de l'assurance santé.

Document 1

De nombreuses études empiriques ont montré que les personnes qui bénéficient d'une couverture maladie ont des dépenses de santé plus élevées que celles des personnes non assurées. […] On peut penser que ce phénomène est la manifestation la plus naturelle de la présence d'une assurance santé qui permet à l'individu de [payer] une consommation de soins en cas de maladie. Mais les économistes pensent que cette augmentation vient aussi du fait que les individus sont sensibles au prix des soins. Cette sensibilité au prix génère le risque moral1 […]. En baissant le prix des soins, l'assurance entraîne une consommation plus élevée. […] Lorsqu'ils sont assurés, les individus ne paient pas intégralement le prix des soins au moment où ils consomment, voire ils ne paient rien s'ils sont intégralement assurés. […] L'assurance peut aussi entraîner une augmentation du prix des soins. Le cas le plus simple est celui d'un assuré, qui, parce qu'il ne paie pas l'intégralité de la dépense, va consommer des soins d'un prix plus élevé, mais à qualité égale.

Source : D. Bardey, A. Couffinhal, M. Grignon, « Trop d'assurance peut-il être néfaste ? Théorie du risque moral ex post en santé», Bulletin d'information en économie de la santé, juin 2002

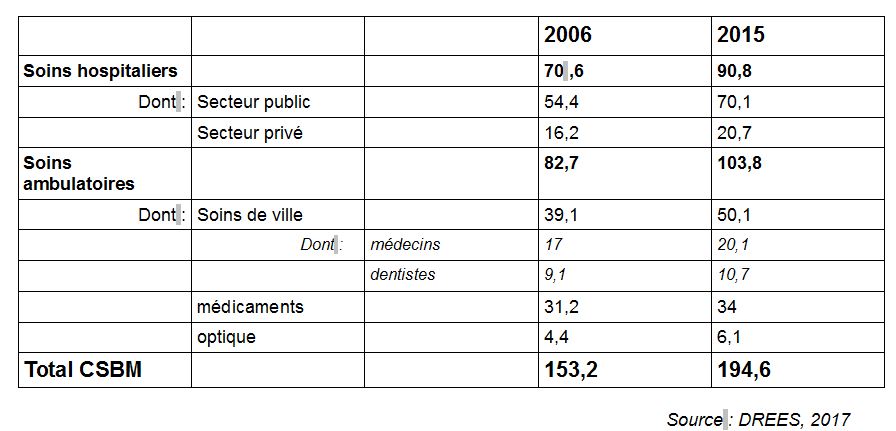

Document 2 Consommation de soins et de biens médicaux (CSBM), en milliards d'euros, en 2006 et en 2015.

1Ou aléa moral

Voir la correction

Proposition de correction de l'épreuve commune de contrôle continu

Partie 1

- La pollution sous toutes ses formes est un exemple d'externalités négatives générées par nos modes de consommation et de production. Les externalités sont les conséquences de l'action d'un agent économique sur le bien-être d'un autre, sans compensation financière, c'est à dire sans être prises en compte par le marché. Elles sont ici négatives puisqu'elles diminuent le bien-être de la collectivité de différentes manières (pollution sonore, environnementale...). Les emissions de CO2 par exemple, liées à la circulation routière ou certaines productions industrielles sont à l'origine du réchauffement climatique et de l'acidification des océans.

Les pays européens contribuent différemment au total de ces emissions dans l'Union Européenne. Le document, un tableau de données statistiques publié par Eurostat en 2018, nous indique la part en % des emissions de CO2 de certains pays européens dans le total des emissions de l'Union Européenne. Avec une pollution représentant presque 1/4 des emissions européennes (22,5%), c'est l'Allemagne qui apparaît comme le pays rejetant le plus de CO2. En deuxième position arrive le Royaume-Uni : sur 100 tonnes de CO2 rejetées dans l'Union européenne, 11,4 tonnes en moyenne le sont par ce pays. Les emissions de l'Italie et de la France, contribuent, elles, à 1/10 du total. Les écarts de pollution sont donc importants, les Pays Bas par exemple contribuant 5 fois moins à la pollution européenne liée aux emissions de CO2 que l'Allemagne (4,7% contre 22,5%).

Partie 2

Le sujet correspond à l'objectif d'apprentissage suivant du chapitre « connaître les deux principales formes d'information asymétrique, la sélection adverse et l'aléa moral, et être capable de les illustrer par des exemples (notamment celui des voitures d'occasion pour la sélection adverse et de l'assurance pour l'aléa moral) ».

Il s'agit donc de montrer que l'aléa moral, qui est une forme d'asymétrie d'information, perturbe le marché de l'assurance santé en contribuant à la hausse des dépenses, ce dernier devenant « défaillant » à assurer l'optimum.

Le document 1 fait le lien entre l'aléa moral et des dépenses de santé élevées à la fois en volume (les personnes assurées consomment plus de soins) et en valeur (les personnes assurées consomment des soins plus chers).

Le document 2 montre l'augmentation des dépenses de santé en France entre 2006 et 2015 mesurées par la consommation de soins et de biens médicaux. Les élèves pourront alors s'appuyer sur des exemples.

Proposition d'organisation de l'argumentation :

- L'aléa moral est une conséquence de l'asymétrie d'information dans le domaine de l'assurance santé

- L'aléa moral explique en partie l'augmentation des dépenses de santé, ce qui peut mettre en péril l'équilibre financier de l'assurance santé