Comprendre les échanges commerciaux et le renouvellement des débats économiques (souveraineté économique, relocalisation, montée en gamme de la Chine, démondialisation, etc.) au temps de la pandémie de Covid-19

Comprendre l’évolution des échanges commerciaux et des débats sur les échanges internationaux après la pandémie

Depuis le mois de janvier 2020, la plupart des pays du monde doivent affronter une nouvelle maladie infectieuse respiratoire appelée Covid-19 (pour COrona Virus Disease). Apparu en Chine, le virus SARS-CoV-2 s’est répandu sur tous les continents en quelques semaines provoquant une crise sanitaire globale qui a réduit les activités productives et les échanges commerciaux entre les pays. Ce recul historique des flux internationaux de biens et services questionne la souveraineté des États, la généralisation des chaînes de valeur mondiale ou les relations commerciales entre les pays, notamment avec la Chine. La pandémie renouvelle aussi les débats sur la mondialisation avec les appels à la « démondialisation » et les aspirations à la relocalisation pour refaçonner les échanges commerciaux au XXIe siècle.

Evolutions des échanges commerciaux avec la pandémie

Au sens large, le commerce international est l'ensemble des flux de marchandises (produits agricoles, produits manufacturés, etc.) et des flux de services (transport, tourisme, services aux entreprises, etc.) qui circulent entre des espaces économiques différentes. C’est l’ensemble des importations et des exportations.

En octobre 2020, l'OMC prévoyait une baisse de près de 10% du volume du commerce mondial des marchandises pour 2020. Les estimations, sujettes à une forte incertitude, ne doivent pas masquer l’essentiel : la dynamique des échanges commerciaux enregistrée les décennies passées est brisée et la contraction du commerce international a concerné à la fois les marchandises et les services.

La pandémie de Covid-19 a entraîné une contraction du commerce de marchandises. Si le commerce des produits agricoles a peu reculé, le commerce de produits industriels a fortement baissé. Les effets dévastateurs du virus ont été particulièrement marqués dans le commerce de produits de l'industrie automobile où le recul des échanges s’explique à la fois par la chute de l’offre (perturbations des chaînes d’approvisionnement) et de la demande (confinement des consommateurs). Notons que le commerce de produits électroniques s'est maintenu car les ménages et les entreprises ont modernisé leurs équipements pour bénéficier des services offerts par les plateformes numériques et pour faciliter le télétravail. Enfin, le commerce des produits pharmaceutiques a fortement augmenté avec une croissance explosive du commerce des équipements de protection individuelle (cf. masques).

A l’image du tourisme international, le commerce des services a enregistré un fort recul. Les mesures de confinement et les restrictions en matière de voyages entraînant à la fois un choc d’offre et de demande. De plus, lorsque les usines sont à l'arrêt ou mobilisent faiblement leur capacité de production dans de nombreux pays, les services fournis aux industries manufacturières (construction, services d’architecture et d’ingénierie, etc.) s’effondrent. Notons que les échanges de services informatiques ont enregistré une augmentation avec la demande croissante de services numériques (plateformes, télétravail).

Protections des marchés et souveraineté(s)

La pandémie a renouvelé les demandes de protections des marchés nationaux et de souveraineté économique qui avaient déjà trouvé un bruyant écho avec le conflit commercial sino-américain.

Si l'Organisation mondiale du commerce (OMC) est une organisation internationale qui vise à favoriser le libre-échange et limiter le protectionnisme, ses membres sont libres de déterminer les mesures pour protéger leurs ressortissants. Les règles de l'OMC permettent aux États membres, pour protéger la santé et le bien-être des populations, d’adopter des mesures limitant le commerce international (cf. interdictions des importations et des exportations, restrictions quantitatives à l'importation et à l'exportation, licences d'importation, etc.). Toutefois, ces mesures doivent être appliquées sans discrimination (cf. clause de la nation la plus favorisée) et ne pas constituer de restrictions déguisées au commerce international.

Ces principes ont été fortement questionnés lorsque des pays ont refusé de participer au commerce de médicaments pour privilégier leurs populations renforçant alors les tensions sur les approvisionnements et perturbant les chaînes de valeur mondiale du médicament. Par exemple, l’Inde, un des principaux fabricants mondiaux de médicaments génériques, a décidé de limiter l’exportation de 26 médicaments et principes actifs pharmaceutiques vers d’autres membres de l’OMC.

La volonté d’autosuffisance dans certains secteurs a donc questionné la souveraineté économique des États. Le terme souveraineté renvoie à la fois à la fonction du souverain et à la nature de son pouvoir : c’est le pouvoir suprême, absolu, sans limite, sans restriction exercé sur un territoire et une population.

La réalité d’un pouvoir suprême exercé sur un territoire restreint, à l’égard d’une population fixe, par un État libre de tout engagement est remise en cause par l’interdépendance des États, le place des organisations internationales, la mondialisation des échanges des productions (biens et services) et des facteurs de production (capital, travail) et par les nouvelles technologies qui se jouent des frontières.

La « souveraineté » est une notion politique, et non économique. On peut être souverain… et dépendant ! La France est un état souverain qui est dépendant des importations pour le pétrole, le gaz ou les équipements électroniques et informatiques.

La « souveraineté économique » serait donc le pouvoir de choisir ce que l’on importe. C’est le choix, et non le refus, de l’importation. Toutefois, la définition du terme ne fait pas consensus. Pour les uns, l’expression renvoie à l’idée large contrôle sur son destin, pour d’autres, elle est le pouvoir de décision et d’action du gouvernement et, dans une vision plus restreinte, c’est la capacité de produire sur le territoire national.

La souveraineté économique fait donc l’objet de perception plurielle tant dans les dispositions à prendre pour l’exercer, l’étendue du territoire d’activité ou les formes de sa mise en œuvre.

En effet, la souveraineté économique peut être atteinte de différentes manières : en produisant dans le pays mais aussi en privilégiant les solutions les moins couteuses produites ailleurs pour bénéficier des gains à l’échange, en constituant des stocks stratégiques, en diversifiant ses approvisionnements, en établissant des partenariats, etc.

De plus, quel est le « territoire » pertinent à prendre en compte ? Pour un pays membre de l’Union européenne est-ce le territoire national, la zone euro ou le marché unique constitué de 27 pays ? Dans de nombreux domaines, la souveraineté économique de la France a une dimension européenne : la politique de concurrence, le rôle international de l'euro ou des banques de développement se définissent avec les autres membres qui tous cherchent à renforcer la capacité de l’UE à exercer ses prérogatives économiques, à participer à la définition des règles du jeu et à orienter la gouvernance mondiale. Alors, la notion de souveraineté économique peut se comprendre comme « la capacité collective des pays de l’UE à travailler ensemble pour préserver leur indépendance économique », notamment face aux deux grandes puissances que sont la Chine et les États-Unis. De plus, le pouvoir de décision et d’action du gouvernement français doit prendre en compte ses nombreux autres engagements internationaux notamment au sein de l’Organisation mondiale du commerce (OMC) ou du Fonds monétaire international (FMI).

Enfin, quelle forme de souveraineté privilégier ? On peut s’accorder pour conserver des industries « stratégiques » sur son territoire. Néanmoins les difficultés commencent lorsque l’on cherche à identifier les industries ou les productions stratégiques. Est-ce le tourisme, l’industrie aéronautique et spatiale, l’industrie automobile, l’industrie agroalimentaire, l’énergie, la finance ou le numérique ?

La définition d’un secteur stratégique m’empêche nullement l’échange international et l’existence de chaîne de valeur mondiale (CVM). Ainsi, s’il y a un consensus pour reconnaître que les industries militaires sont stratégiques en France, la réalité des choix opérés reste complexe :

- en 2016, l’armée de Terre française a choisi de remplacer les fusils automatiques de la manufacture de Saint-Etienne (FAMAS) par les HK416, proposés par Heckler et Koch dans sa version F, plus économiques, plus faciles à manier et plus modulables. La «deutsche qualität» l’a ici emporté sur la préférence nationale !

- de même, pour renforcer leur souveraineté aérienne, l'Indian Air Force a acheté 36 avions de combat Rafale à Dassault Aviation et, pour protéger ses intérêts stratégiques et commerciaux en Asie-Pacifique, l’Australie a commandé au constructeur naval français Naval Group une flotte de douze sous-marins de classe Attack ;

- enfin, si la France conserve une industrie de défense exportatrice, elle est dépendante, au Sahel, des drones américains.

Cette complexité se retrouve pour les nouvelles technologies (semi-conducteurs, intelligence artificielle, nanotechnologies, biotechnologies, etc.). Tous apparaissent comme stratégiques pour un État à la frontière technologique, c’est-à-dire dont les firmes maîtrisent l’ensemble des technologies existantes les plus efficaces. Toutefois, aucun groupe privé français ou même européen n’est en mesure aujourd’hui d’investir seul ces domaines.

Faut-il alors créer un Google ou un Facebook français avec l’argent du contribuable ?

Est-il pertinent de subventionner la fabrication de masques et d’élastiques lorsque les fonds investis dans ces unités de production peuvent être utilisés pour les dépenses en recherche et développement dans les biotechnologies ?

Philippe Aghion, professeur d'Économie au Collège de France, plaide, par exemple, pour la création d'une « Darpa européenne », inspirée de l'agence de financement de la recherche du Pentagone américain, qui témoignerait pour une « vraie politique d'investissement européen, avec une vision de long terme ».

D’une manière générale, toutes les importations interrogent l’indépendance nationale !

Mais la théorie des avantages comparatifs souligne que, d’un point de vue économique, les pays n’ont pas intérêt à produire tous les biens et services sur leur territoire mais, au contraire, de se spécialiser et échanger. Ainsi, l’Hexagone est dépendant de l’étranger pour nombre des approvisionnements fondamentaux notamment énergétiques, militaires et médicaux. La France doit donc importer du gaz et du pétrole, des véhicules blindés de combat ou des principes actifs… mais elle est aussi exportatrice d’électricité, d’armement (avions, sous-marins, frégates, etc.) et de médicaments. On repère ici l’existence d’échanges intrabranches.

De plus, la spécialisation et l’échange international peuvent aussi s’expliquer par l’importance de dotations factorielles et technologiques différentes de ceux des autres pays qui génèrent généralement des échanges interbranches.

En 2020, le président de la République, Emmanuel Macron, a affiché l’ambition de « rebâtir une indépendance agricole, sanitaire, industrielle et technologique ».

Il ne faut pas comprendre cette affirmation comme un retour au Made in France pour toutes ces productions ou la fin des chaînes de valeur mondiale avec la relocalisation de toutes les fabrications sur le territoire national mais comme l’amorce d’une réflexion sur les « biens ou productions essentiels » que l’on ne veut pas confier aux autres. La pandémie a donc réhabilité le rôle de l’État. Amortisseur de la crise en dernier ressort (déficits, subventions, mesures de chômage partiel, garantie de prêts, etc.), il est aussi celui qui définit les choix stratégiques économiques.

Par nature, tout engagement restreint une liberté. Les traités internationaux peuvent donc limiter une souveraineté économique mais leur signature reste le choix de l’État. La souveraineté, c’est donc choisir avec qui coopérer sur une base de respect mutuel.

Interdépendances via l'internationalisation des chaînes de valeur mondiale (CVM)

En désorganisant certaines chaînes de valeur mondiales (CVM), la pandémie a souligné leur fragilité, parfois leur démesure et leur hypertrophie et, toujours, l’interdépendance des productions nationales dans un monde globalisé.

Lorsque les processus de production sont décomposés plusieurs opérations de production sont nécessaires pour obtenir un bien final. Une chaîne de valeur mondiale (CVM) est une succession d’activités exécutées par les entreprises dans différents pays pour créer de la valeur lors des diverses étapes de la production et de la commercialisation. La conception des produits, la fabrication des composants, leur assemblage et leur commercialisation sont réparties dans le monde entier dans le cadre de chaînes de production internationales. Les produits sont « Fabriqués dans le monde » plutôt que dans une seule économie. Les CVM sont donc une organisation internationale de la production caractérisée par une fragmentation entre plusieurs pays des différentes étapes du processus de production des biens ou services.

Par exemple, pour la fabrication d’un médicament, les activités de recherche et développement (R&D) sont localisées dans un pays, les essais cliniques sont effectués dans un autre, la production réalisée ailleurs de même que la commercialisation des médicaments et la surveillance des médicaments et des patients.

Les étapes de production d'un médicament sont donc réparties entre des filiales ou des sous-traitants établis dans plusieurs pays en fonction des implantations historiques des groupes pharmaceutiques et des avantages comparatifs offerts par les différents pays.

Les principes actifs (substances qui font l'efficacité thérapeutique ou molécules actives pour traiter la maladie) sont devenus des produits industriels banalisés, des produits intermédiaires dans la chaîne de valeur du médicament. Selon l’Académie nationale de pharmacie, l’Inde et la Chine produisent aujourd’hui 60% à 80% des matières premières à usage pharmaceutique. Le glissement de leur production vers l’Asie à de nombreuses causes notamment le faible coût de la main-d’œuvre, qui augmente les marges et la compétitivité-prix des firmes multinationales, mais aussi les exigences règlementaire et environnementales réduites dans certains pays qui sont parfois dénoncés comme une forme de « concurrence déloyale ». On peut aussi ajouter comme explication des délocalisations des capacités industrielles et logistiques plus importantes en Asie, une forte productivité de la main-d’œuvre et une fiscalité sur la production moindre.

L'Europe a ainsi perdu progressivement ses capacités de production dans la fabrication de principes actifs. Et, lorsque des médicaments génériques dépendent à 100% d'un principe actif chinois ou indien, la question de l’indépendance à cause de la fragmentation de la chaîne de valeur est posée surtout lorsque les pays producteurs ont la capacité d'arrêter ou de réorienter les flux d’exportations qu’ils dominent et montent en gamme comme la Chine.

Repenser les relations commerciales avec la Chine

La Chine, peuplée de 1,4 milliard d’habitants, est devenue le deuxième marché au monde et devrait dépasser les États-Unis d’ici 2030. Cette transformation n’est pas que quantitative, elle est aussi qualitative et affecte fortement les perspectives du commerce international.

L’adhésion de la République populaire de Chine (RPC) à l’Organisation mondiale du commerce (OMC) en 2001 s’est accompagnée d’une augmentation de sa part dans les exportations manufacturières mondiales. Les économistes américains Daron Acemoglu et David Autor ont souligné la détérioration du marché du travail américain concomitante à une hausse des importations chinoises : l’essor de « l’atelier du monde » s’est faite au détriment de l’emploi manufacturé américain. Ce « syndrome chinois » se matérialise aussi par la baisse des salaires sur les marchés du travail locaux qui abritent des industries manufacturières en concurrence avec les importations chinoises.

D’une manière générale, la concurrence chinoise a des effets directs mais aussi indirects sur l’emploi (cf. essor des sous-traitants, relocalisations des chaînes de valeur) entraînant des « chocs sectoriels » sur les autres économies. Le commerce international et l’internationalisation des CVM entraînent donc une réallocation de la main-d’œuvre et du capital des secteurs en déclin vers d’autres secteurs dans les économies avancées. L'emploi local mais aussi les revenus du travail dans les secteurs manufacturiers et non manufacturiers sont affectés, la concurrence des importations chinoises, et d’autres pays, modifiant la répartition des revenus, augmentant les inégalités de revenus au sein de chaque pays, accentuant la polarisation des emplois et des rémunérations.

Comprendre l’économie chinoise, c’est aussi souligner l’importance d’un État qui recherche à la fois la croissance économique, le développement technologique et l'influence géopolitique. Les objectifs privés de profit des firmes et de sécurité du gouvernement sont ici fortement entremêlées. S’il est compréhensible que la RPC veuille rediscuter les normes multilatérales façonnées par les États-Unis et les principaux pays européen après la Seconde guerre mondiale, il est aussi nécessaire que les autres pays interrogent les situations asymétriques que la Chine impose à ses « partenaires » et sa vision du multilatéralisme.

Par exemple, si le marché européen s’ouvre aux firmes multinationales chinoises, les entreprises européennes en Chine sont confrontées aux législations asymétriques qui fournissent des avantages structurels à leurs concurrents chinois. Les subventions, les commandes publiques, les transferts de technologie forcés, le large accès au crédit à faible coût… faussent les règles du jeu au profit de la «China Inc.», métaphore pour évoquer les liens entre l'État, le Parti et les entreprises publiques et privées chinoises. De plus, les multinationales européennes ont des difficultés pour investir et valoriser leurs capitaux en Chine, faire respecter leurs droits de propriété intellectuelle, obtenir des arbitrages sincères devant les tribunaux, etc.

De surcroît, la RPC remet parfois en cause l’esprit, si ce n’est la lettre, des engagements multilatéraux et des normes multilatérales :

- certaines règles de l'Organisation mondiale du commerce (OMC) sont interprétées pour imposer des transferts de technologie ;

- l’Initiative des nouvelles routes de la soie (ou OBOR, pour One Belt, One Road), projets d’infrastructures terrestres et maritimes entre la Chine et l'Europe offre des opportunités de commerce et d'investissement mais reste questionnée par le Fonds monétaire international (FMI) qui souligne le manque de transparence dans la conditionnalité des prêts de nombreux projets ;

- le manque de transparence sur les financements chinois ne facilite pas les efforts des banques multilatérales de développement pour prêter aux pays en développement d’autant que la Chine ne respecte pas les principes du Club de Paris, qui vise à apporter des solutions multilatérales aux problèmes de surendettement ;

- la diplomatie chinoise exploite les failles dans l’unité de l’Union européenne (cf. liens bilatéraux directs avec certains pays d'Europe centrale et orientale) et la Commission européenne s’interroge parfois sur la finalité (politique, financière, technologique) de l'acquisition d'une entreprise européenne par une entreprise chinoise notamment dans le secteur des télécommunications.

Toutefois, les firmes européennes ne doivent pas négliger que le gouvernement chinois a décidé d’investir massivement dans les activités de recherche et de développement (R&D) afin d’aider les groupes chinois à innover et augmenter la qualité des produits.

Dans la 2e moitié du XXe siècle, le «Made in China» est devenu synonyme de coût bas et de qualité médiocre. Pourtant, au XVIIIe siècle, les produits chinois étaient, dans les cours royales occidentales, des produits de luxe ayant une grande qualité et valeur culturelle. Le plan décennal « Made in China 2025 » redéfinit les priorités industrielles de la Chine et vise à soutenir la transformation de l’industrie manufacturière afin de faire passer la Chine du statut « d’usine du monde » à celui de « grande puissance industrielle », maîtrisant la recherche, l’innovation et la production de biens à forte valeur ajoutée afin que les multinationales chinoises s’imposent sur les marchés internes et étrangers grâce des stratégies de différenciation des produits.

La Chine démontrant que la mondialisation permet non seulement de sortir de sa population de la pauvreté mais aussi de connaître un haut niveau de développement bénéfique à de larges classes moyennes et à ses partenaires commerciaux. Ainsi, si la Chine développe son industrie aéronautique, elle reste un gros client pour Boeing (États-Unis) et Airbus (Union européenne).

Pour d’autres, l’affirmation chinoise dans la haute technologie est une menace à la fois économique et géopolitique.

L’industrie du médicament peut illustrer cette stratégie d’augmentation de la valeur ajoutée et de montée en gamme. Une population nombreuse (1,4 milliards d’habitants) qui connaît des transformations (vieillissement, changements de modes de vie, urbanisation) favorable à la demande en soins médicaux est une aubaine pour les firmes multinationales comme les firmes américaines Pfizer, Johnson & Johnson, Merck & Co, Abbvie, etc. les suisses Novartis ou Roche, l'allemand Bayer, les britanniques AstraZeneca ou GlaxoSmithKline ou le français Sanofi (pour qui la Chine est devenue le deuxième marché mondial après la France et qui employait près de 9000 personnes en Chine en 2019).

Sur ce marché du médicament, devenu le deuxième marché mondial derrière les États-Unis, le gouvernement chinois souhaite augmenter le nombre de sociétés chinoises qui répondent aux besoins de la population et exportent des médicaments sur les marchés des économies avancées. Ainsi, si les principaux groupes du secteur pharmaceutique restent européens ou américains, les groupes chinois (Yangzijiang, Jiangsu Hengrui ou Qilu) deviennent des acteurs de la « Big Pharma ». Cette montée en gamme (sous-traitants de principes actifs, fabricants de génériques puis innovations et enregistrement de traitements de dernière génération) est permise par la hausse des dépenses en R&D et la protection des brevets. Il s’agit de passer d’une production pharmaceutique « low-cost » a une industrie biopharmaceutique haut de gamme par le développement de centres de biotechnologies (cf. « Pharma Valley » à Pudong, Shanghai) et faire revenir les « tortues de mer » (chercheurs chinois formés à l'étranger) pour travailler dans les incubateurs des biotechnologies comme ceux du parc technologique Zhangjiang.

Les défis de la relocalisation

Avec la pandémie, et les arrêts d'activités productives en Chine, l’opinion publique française a pris conscience de la dépendance économique de certaines industries. Face aux tensions d’approvisionnement en produits sanitaires, le gouvernement français a présenté en juin 2020 son plan d’action (identifier les projets bénéficiaires, 120 millions d’euros pour créer de nouvelles capacités de production, prêts garantis par l’État) pour la relocalisation des industries de santé en France. Mais les défis pour relocaliser les productions restent de taille.

D’une manière générale, les choix stratégiques des firmes multinationales peuvent se résumer par l’alternative « faire » ou « faire faire ».

« Faire », c’est réaliser en interne la production.

« Faire faire » par d’autres entreprises, c’est externaliser une partie des activités.

L’entreprise peut décider de « faire faire » en France, éventuellement en changeant de région, ou à l’étranger. Dans ce dernier cas, on parle de délocalisation de l’activité.

Selon l’Insee, la délocalisation d’une activité est « le transfert total ou partiel de cette activité de la France vers l’étranger ». L’activité (production, assemblage, stockage, service après-vente, etc.) étant auparavant réalisée par l’entreprise elle-même.

Enfin, l’entreprise peut décider de « faire » ou « faire faire » en France des activités qui étaient auparavant réalisées à l’étranger, c’est-à-dire relocaliser. La relocalisation d’une activité est donc « le transfert total ou partiel de cette activité de l’étranger vers la France ».

La hausse des coûts salariaux unitaires en Asie, notamment en Chine, et les gains de productivité permise par l’automatisation et la numérisation des tâches dans les économies avancées, ont incité certaines entreprises à relocaliser leur production plus près des consommateurs. De plus, la hausse des coûts de transaction ou des droits de douanes augmentant le coût de la délocalisation peuvent inciter à relocaliser des activités industrielles. Toutefois, les entreprises et pouvoirs publics se posent de multiples questions avant de relocaliser :

- le consommateur est-il prêt à payer un surcoût de production ? (ou le « Made in France » séduit-il assez l’acheteur pour qu’il accepte de payer plus cher ?)

- le marquage de l’origine française respecte-t-il les règles d’origine non préférentielle prévues par le code des douanes de l’Union européenne ? (ou les États membres de l’Union européenne peuvent-ils imposer aux entreprises la traçabilité de leurs chaînes de valeur ?)

- les dispositifs d’aide à la relocalisation sont-ils efficaces ?

- la relocalisation signifie-t-elle réindustrialisation ?

La relocalisation dépend d’abord de la technologie, des processus de production et du mode de concurrence (par les prix ou par l’innovation) dans le secteur d’activité de l’entreprise. De plus, il semble que les cas où le coût de la main-d’œuvre reste important (cf. assemblage dans les activités textiles) les consommateurs ne semblent pas prêts à payer un prix plus élevé. Globalement, au niveau de l’ensemble des entreprises des économies avancées, il y a un triple mouvement avec :

- la poursuite des délocalisations pour des raisons de coût (cf. coûts du travail, coûts de respect des normes environnementales, sociales, etc.) et de proximité des marchés émergents ;

- des relocalisations liées à la hausse des salaires dans les économies émergentes, la complexité croissante des CVM trop fragmentées et la changement de goût des consommateurs ;

- des délocalisations nouvelles dans les services avec la numérisation des processus de production qui permet de synchroniser la production dans un espace et la consommation dans un autre.

Pour El Mouhoub Mouhoud, professeur d’économie à l’université Paris-Dauphine, relocaliser est possible, mais pas toujours pertinent. Il identifie trois sortes de relocalisations :

- les relocalisations traditionnelles, soit le retour pur et simple d’une activité. On parle de relocalisation stricte quand elle se fait au même endroit, ou de relocalisation large quand elle se fait à proximité du marché, dans la même région. Néanmoins, une entreprise relocalise rarement au même endroit car les compétences disponibles, l’environnement social et fiscal, ont changé ;

- les relocalisations d’arbitrage, lorsqu’un groupe mondial décide de déplacer la production d’un site à un autre et rapproche la production ;

- les relocalisations de développement compétitif, quand, grâce à une innovation, une entreprise qui se fournissait à l’étranger arrête d’importer et produit sur place. L’expérience acquise à l’étranger sert le démarrage en France d’une nouvelle activité.

Pour El Mouhoub Mouhoud, « en moyenne, pour dix emplois délocalisés auparavant, on en relocalise un. » et la politique industrielle doit favoriser les « relocalisations de développement compétitif » ou « relocalisation schumpétérienne » bien qu’elles ne bénéficient généralement pas aux bassins d’emplois historiques : « On a observé des recompositions de chaînes d'approvisionnements sur des bases régionales dès les années 2010. Pas forcément sur une base nationale».

L’industrie pharmaceutique est une industrie automatisable, mais très spécifique. Les groupes pharmaceutiques sont des oligopoles mondiaux. Ils se livrent une concurrence par l’innovation, la différenciation des produits et la mise sur le marché de nouveaux produits. Leur cœur de métier c’est donc déplacé vers deux blocs de compétences spécifiques : la recherche et développement (R&D) et le marketing. La production, qui se trouve au milieu de la chaîne de valeur, a souvent été délocalisée dans des pays à faible coût de main d’œuvre et l’Inde et la Chine ont aussi pu fournir les ingénieurs, techniciens et autres personnels qualifiés pour la production et l’assemblage des principes actifs.

Dans ce secteur, comme dans d’autres, la baisse des coûts salariaux et des coûts de pollution a longtemps primé sur les risques en matière de sécurité d’approvisionnement. Pourtant, certains dirigeants d’entreprises estiment que le mouvement de relocalisation peut s’accélérer en France… même s’ils sont conscients qu’il est illusoire de penser faire revenir la totalité des productions transférée en Asie ou sur d’autres continents. Ainsi, David Simonnet, le PDG d'Axyntis, entreprise de taille intermédiaire (ETI) de la chimie fine qui travaille pour l’industrie pharmaceutique, souligne qu’« on ne relocalisera qu'un pourcentage modeste de ce qui est fait en Inde et en Chine. Pour favoriser cette relocalisation, pour se réindustrialiser » compte tenu des coûts et de l'acceptabilité sociétale de conditions de production. Néanmoins, le choix de maîtriser la chaîne de production la plus large possible devrait conduire à des relocalisations ciblant les médicaments d’intérêt thérapeutique majeur (MITM), dont l’interruption de traitement peut mettre en jeu le pronostic vital du patient. Et le dirigeant de souligner « relocaliser, ce n’est pas seulement donner accès à des médicaments. C’est aussi irriguer les territoires d’emplois à valeur ajoutée ».

Démondialisation ou nouvelle étape de la mondialisation ?

La diffusion d’un virus n’a pas besoin de la mondialisation économique pour se répandre. Néanmoins, la pandémie a dévoilé au grand public les interdépendances qui caractérisent l’économie mondiale et a rappelé aux économistes leurs vulnérabilités de la fragmentation des CVM. La pandémie invite donc à faire le procès du capitalisme mondialisé et à remettre en cause la mondialisation libérale, comme l’illustrent les partisans d’une « démondialisation ».

Le dictionnaire Larousse définit la démondialisation comme une « politique économique préconisant une nouvelle organisation de l’économie mondiale qui, si elle prend acte des interdépendances humaines, se propose de limiter les effets néfastes du libre-échange. »

La démondialisation est d’abord une interrogation : la mondialisation est-elle allée trop loin ?

Ses inconvénients (cf. pertes d’emplois locaux) dépassent-ils ses avantages (cf. hausse du bien-être des consommateurs) ?

Notons que l’on peut comprendre la démondialisation comme la fin de la mondialisation ou, à l’opposé, comme une relocalisation « défensive » et limitée qui vise à sécuriser les approvisionnements considérés comme stratégiques.

Le terme suppose donc de penser la mondialisation dans son nouveau contexte : celui d’une augmentation des coûts salariaux dans les pays émergents, d’une hausse des coûts de transport de marchandises et d’une baisse des coûts de communication, d’une montée des exigences sociales et environnementales dans toutes les économies, etc.

Si la fragmentation des CVM entre plusieurs pays des différentes étapes de production a caractérisé la mondialisation des trente dernières années, la crise sanitaire amène à reconsidérer le rapport coûts-bénéfices de cette organisation internationale des productions. Néanmoins, plus qu’une « démondialisation », il semble que l’on assiste à de nouvelles orientations des firmes multinationales et donc à une recomposition des chaînes de valeur mondiale par des entreprises qui multi-localisent leurs productions et relocalisent certains éléments de la chaîne de valeur. Il s’agit donc davantage d’une réorganisation des investissements directs à l'étranger (IDE) notamment pour se rapprocher des marchés et des clients afin de répondre aux nouvelles attentes en termes de qualité des biens et services, de disponibilité et de traçabilité des productions, de respect des règlementations environnementales, etc.

C’est alors un processus de régionalisation des productions qui s’observerait au sein des continents.

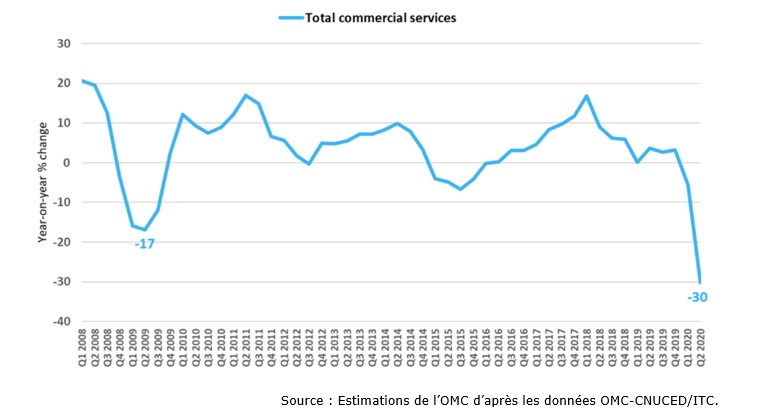

Document 1. Évolutions du commerce international des services

Évolution du commerce international des services

Par trimestre, en % de l’année précédente.

Questions :

1) Qu’est-ce qu’un service ?

2) Comment à évolué le commerce de service au deuxième trimestre de l’année 2020 ? Pourquoi ?

3) Selon vous, quels échanges de services ont connu une forte chute avec la maladie de Covid-19 ?

4) Selon vous, quels échanges de services n’ont pas connu une forte chute avec la maladie de Covid-19 ?

Voir la correction

Corrigé :

1) Qu’est-ce qu’un service ?

Selon l’Insee, une activité de services se caractérise essentiellement par la mise à disposition d'une prestation technique ou intellectuelle.

Son produit final est immatériel, il n'est ni stockable, ni transportable.

2) Comment à évolué le commerce de service au deuxième trimestre de l’année 2020 ? Pourquoi ?

Selon l’OMC, le commerce des services a chuté de 30% au deuxième trimestre de l’année 2020 par rapport à l’année précédente.

3) Selon vous, quels échanges de services ont connu une forte chute avec la maladie de Covid-19 ?

La Covid-19 a particulièrement impacté le secteur des voyages internationaux (cf. confinement, restrictions aux voyages, fermeture d’usines à l’étranger, etc.) et, plus généralement le tourisme et le transport. La pandémie a aussi fortement affecté les échanges de services audiovisuels et artistiques, de services d’architecture et d’ingénierie, etc.

4) Selon vous, quels échanges de services n’ont pas connu une forte chute avec la maladie de Covid-19 ?

Si de nombreux secteurs de services ont enregistré des baisses dans leurs échanges commerciaux dans toutes les régions, les secteurs des services informatiques ont connu un mouvement inverse !

LE passage au télétravail et la demande de numérisation des activités et des productions ont stimulé les échanges de services informatiques.

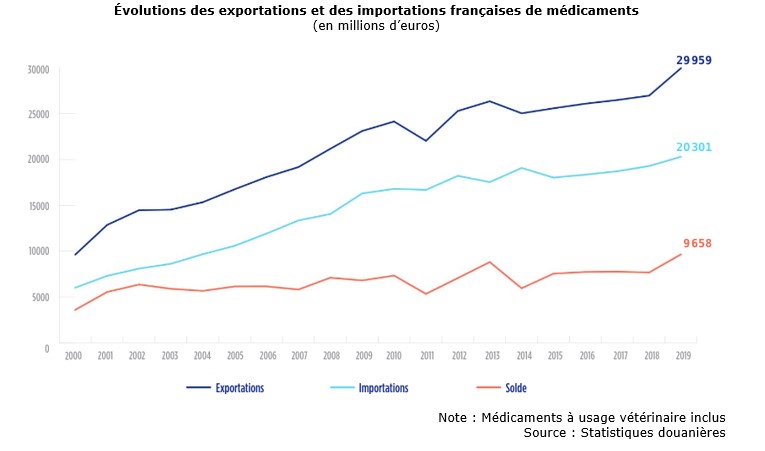

Document 2. Commerce international de médicaments

Questions :

1) Qu’est qu’une exportation ? Une importation ?

2) Présentez les données de l’année 2019

3) Selon vous, quels sont les principaux pays de destination des exportations françaises de médicaments ?

4) Qu’est-ce que le commerce intra-branche ? Selon vous, est-ce le cas pour les médicaments ?

Voir la correction

Corrigé :

1) Qu’est qu’une exportation ? Une importation ?

Les exportations de biens et de services sont l’ensemble des biens et des services fournis par des résidents à des non-résidents, à titre onéreux ou gratuit.

Les importations de biens et de services sont l’ensemble des biens et des services fournis par des non-résidents à des résidents, à titre onéreux ou gratuit.

2) Présentez les données de l’année 2019

Selon les douanes, les exportations françaises de médicaments représentent près de 30 milliards d'euros en 2019. Elles restent supérieures aux importations (environ 20 milliards d'euros), d’où l’existence d’un excédent commercial de près de 10 milliards d'euros en 2019.

3) Selon vous, quels sont les principaux pays de destination des exportations françaises de médicaments ?

Si les États-Unis sont le premier pays destinataire des exportations françaises de médicaments, plus de la moitié des exportations de médicaments sont écoulés sur les marchés de l’Union européenne (cf. Belgique, Allemagne ou Italie).

4) Qu’est-ce que le commerce intra-branche ? Selon vous, est-ce le cas pour les médicaments ?

Le commerce intra-branche est un commerce croisé de biens similaires. Les échanges intra-branches sont donc les importations et les exportations de produits d’une même branche entre pays.

Les exportations françaises de médicaments se dirigent vers les États-Unis et les pays de l’Union européenne (cf. Belgique, Allemagne ou Italie). Et les importations françaises proviennent principalement d'Allemagne (16%), des États-Unis (15%), d'Irlande (14%) et de Suisse (10%).

Les échanges de médicaments peuvent être qualifiés de commerce intra-branche.

Document 3. Les restrictions commerciales dans le cadre de l’OMC

Deux accords de l'OMC traitent des mesures adoptées par les Membres pour protéger la santé publique ou la sécurité publique : l'Accord sur l'application des mesures sanitaires et phytosanitaires (Accord SPS) et l'Accord sur les obstacles techniques au commerce (Accord OTC).

L'Accord SPS établit que les Membres ont le droit de restreindre les échanges en prenant des mesures sanitaires et phytosanitaires nécessaires à la protection de la santé et de la vie des personnes et des animaux ou à la préservation des végétaux (…). Il faut que les mesures soient fondées sur des principes scientifiques et étayées par des preuves scientifiques ; dans les cas où les preuves scientifiques pertinentes sont insuffisantes, les Membres peuvent provisoirement adopter des mesures SPS sur la base des renseignements pertinents disponibles.

L'Accord OTC vise à faire en sorte que les règlements techniques, les normes et les procédures d'évaluation de la conformité soient non discriminatoires et ne créent pas d'obstacles non nécessaires au commerce. Parallèlement, il reconnaît aux Membres le droit de mettre en œuvre des mesures permettant d'atteindre leurs objectifs légitimes de politique générale, comme la protection de la santé et de la sécurité des personnes.

Les Membres de l'OMC sont tenus de notifier toutes prescriptions nouvelles ou modifiées affectant le commerce, et de répondre aux demandes de renseignements concernant les mesures nouvelles ou existantes.

Source : Organisation mondiale du commerce (OMC)

Questions :

1) Qu’est-ce que l’Organisation mondiale du commerce (OMC) ?

2) Connaissez-vous un synonyme pour « restriction des échanges » ?

3) Quel(s) principe(s) doivent respecter les membres de l’OMC ? Dans quelles conditions ont-ils le droit de restreindre les échanges commerciaux ?

Voir la correction

Corrigé :

1) Qu’est-ce que l’Organisation mondiale du commerce (OMC) ?

L’Organisation mondiale du commerce (OMC) est une organisation internationale qui s’occupe de l’ouverture commerciale et des règles régissant le commerce entre ses membres.

C’est une enceinte où les gouvernements négocient des accords commerciaux afin d’aider les producteurs de marchandises et de services, les exportateurs et les importateurs à mener leurs activités.

2) Connaissez-vous un synonyme pour « restriction des échanges » ?

« Protectionnisme » est un synonyme de restriction des échanges qui passe par la mise en place d’obstacles tarifaires (droit de douane) ou non tarifaires (contingents, régimes de licences d'importation, réglementations sanitaires, prohibitions, etc.).

3) Quel(s) principe(s) doivent respecter les membres de l’OMC ? Dans quelles conditions ont-ils le droit de restreindre les échanges commerciaux ?

Les membres de l’OMC doivent respecter le principe de la nation la plus favorisée (NPF) soit le principe de non discriminatoire appliqué aux produits importés.

Néanmoins, ils peuvent prendre des mesures de restrictions aux échanges commerciaux dans la mesure où elles ne sont pas un « protectionnisme déguisé » et qu'elles ne créent pas une « discrimination injustifiable ou arbitraire ».

Document 4. Que nous réserve l’économie mondiale en 2021 ?

Conversation avec Isabelle Bensidoun et Jézabel Couppey-Soubeyran coordinatrices de l’ouvrage collectif L’économie mondiale 2021, La Découverte (collection Repères).

The Conversation : Cette pandémie a jeté une lumière crue sur les interdépendances qui façonnent aujourd’hui l’économie mondiale et les vulnérabilités qui leur sont associées. Est-ce le début de la fin de la mondialisation commerciale ?

Isabelle Bensidoun et Jézabel Couppey-Soubeyran : Sans doute pas et il est de toute façon trop tôt pour le savoir, mais avec cette crise, la mondialisation et plus exactement l’organisation internationale des chaînes de valeur caractérisée par une fragmentation entre plusieurs pays des différentes étapes de production vont entrer dans une phase nouvelle. Que l’on y voie un moteur de développement et d’innovation ou une dérive lourde de menaces, l’essor des chaînes de valeur mondiales est la signature la plus marquante des transformations économiques des trois dernières décennies, qui ont ouvert une nouvelle ère de la mondialisation.

Les relations macroéconomiques internationales, les politiques de développement et la répartition des revenus en ont été profondément transformées. La crise sanitaire amène à reconsidérer le rapport coûts-bénéfices de cette organisation internationale des chaînes de valeur, en faisant effectivement prendre conscience du danger d’une dépendance trop forte de la production, lorsque celle-ci concerne par exemple des médicaments ou des masques que l’on ne peut plus réaliser de manière autonome.

The Conversation : Cette prise de conscience des conséquences de notre dépendance à la production étrangère a conduit à relancer le débat autour des questions de relocalisation, réindustrialisation… Ces questions sont-elles pertinentes ? Doivent-elles être réglées au niveau national ? Européen ? De quelle manière ?

Isabelle Bensidoun et Jézabel Couppey-Soubeyran : La désindustrialisation est un processus qui concerne tous les pays avancés, mais certains comme la France ont connu une désindustrialisation accélérée. C’est ce que l’on observe lorsque l’on compare l’évolution de la part de l’industrie dans le PIB en France, passée de 17,5 % en 1995 à 11 % en 2019, et en Allemagne, où elle est restée constante à 23 %.

Cette désindustrialisation accélérée est intimement liée aux déficits extérieurs persistants : pour un niveau de demande interne donnée, un déficit extérieur revient à diminuer la production et à la remplacer par des importations. (…)

Les changements majeurs de politiques fiscale et sociale intervenus en Allemagne au début des années 2000 sont à l’origine du tournant observé à ce moment-là dans l’évolution du solde courant allemand : déficitaire dans les années 1990, il est depuis quatre ans le plus élevé au monde autour de 7 % du PIB. (…)

Aussi pour éviter que la relance en Europe ne conduise à une nouvelle accélération de la désindustrialisation en France, il est indispensable que l’Allemagne prenne sa part de stimulation de la demande. Cela réclamera que le mouvement qu’elle a engagé en ce sens se consolide. C’est donc bien au niveau macroéconomique et européen, par la coordination des plans de relance et le rééquilibrage de la demande, que se jouera pour beaucoup l’avenir des dynamiques industrielles.

https://theconversation.com

1 septembre 2020

Questions :

1) Qu’est-ce qu’une chaîne de valeur mondiale (CVM) ?

2) Selon l’auteur, la pandémie mettra-t-elle fin aux CVM ?

3) Quelles sont les principales transformations liées à la mondialisation pointées par ces deux économistes ?

4) Qu’est-ce que la désindustrialisation ?

5) Tous les pays européens ont-ils connu une désindustrialisation ? Donnez une explication en utilisant les termes de « compétitivité » et « productivité ».

Voir la correction

Corrigé :

1) Qu’est-ce qu’une chaîne de valeur mondiale (CVM) ?

Une chaîne de valeur mondiale (CVM) est une succession d’activités exécutées par les entreprises dans différents pays pour créer de la valeur lors des diverses étapes de la production et de la commercialisation. La conception des produits, la fabrication des composants, leur assemblage et leur commercialisation sont réparties dans le monde entier dans le cadre de chaînes de production internationales. Les produits sont « Fabriqués dans le monde » plutôt que dans une seule économie. Les CVM sont donc une organisation internationale de la production caractérisée par une fragmentation entre plusieurs pays des différentes étapes du processus de production des biens ou services.

2) Selon l’auteur, la pandémie mettra-t-elle fin aux CVM ?

Pour l’économiste Jézabel Couppey-Soubeyran la pandémie va plutôt faire entrer l’organisation internationale des chaînes de valeur dans une nouvelle phase puisque les pays vont reconsidérer le rapport coûts-bénéfices de cette organisation internationale du travail et réévaluer leur dépendance trop forte dans certaines productions (cf. médicaments)

3) Quelles sont les principales transformations liées à la mondialisation pointées par ces deux économistes ?

Isabelle Bensidoun et Jézabel Couppey-Soubeyran, la mondialisation s’est caractérisée par une fragmentation des processus de production et un essor de ces chaînes de valeur. Ces CVM ont transformés les relations macroéconomiques internationales ainsi que la répartition des revenus.

Les CVM renforce la dépendance de la production et accentue le mouvement de désindustrialisation dans certaines économies avancées comme la France.

4) Qu’est-ce que la désindustrialisation ?

La désindustrialisation est le processus de baisse de la part de la valeur ajoutée créée par l’industrie dans le PIB. Il peut aussi se mesurer par la baisse de l’emploi industriel dans l’emploi total

5) Tous les pays européens ont-ils connu une désindustrialisation ? Donnez une explication en utilisant les termes de « compétitivité » et « productivité ».

Tous les pays européens n’ont pas connu une désindustrialisation. Grâce à la compétitivité de leurs productions, les firmes allemandes ont pu maintenir voire augmenter leur part de marché à l’exportation. Les gains de productivité mais aussi l’innovation ou la qualification de la main d’œuvre expliquent la forte compétitivité hors-prix de l’industrie allemande.

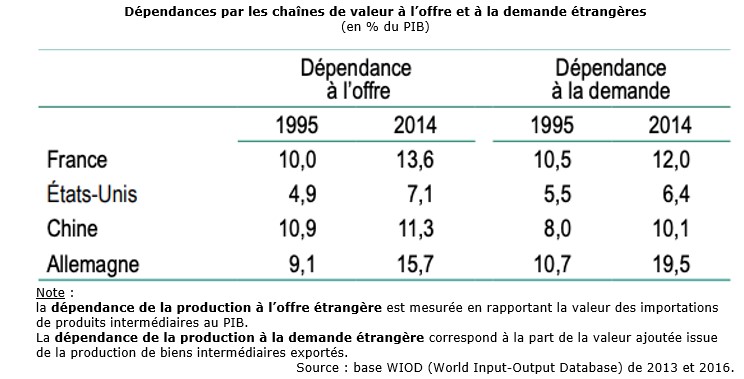

Document 5. Dépendance par les chaînes de valeur

Questions :

1) Qu’est-ce qu’une chaîne de valeur mondiale ?

2) Faites une phrase avec les données « 10,0 » et « 13,6 » pour la France ?

3) Que traduit l’augmentation de cette donnée ?

3) Cherchez sur Internet : Qu’est-ce que la souveraineté économique ?

Voir la correction

Corrigé :

1) Qu’est-ce qu’une chaîne de valeur mondiale ?

Une chaîne de valeur mondiale (CVM) est une succession d’activités exécutées par les entreprises dans différents pays pour créer de la valeur lors des diverses étapes de la production et de la commercialisation. La conception des produits, la fabrication des composants, leur assemblage et leur commercialisation sont réparties dans le monde entier dans le cadre de chaînes de production internationales. Les produits sont « Fabriqués dans le monde » plutôt que dans une seule économie. Les CVM sont donc une organisation internationale de la production caractérisée par une fragmentation entre plusieurs pays des différentes étapes du processus de production des biens ou services.

2) Faites une phrase avec les données « 10,0 » et « 13,6 » pour la France ?

Selon la World Input-Output Database base (WIOD), pour la France, les importations de produits intermédiaires représentaient 13,6% du PIB en 2014, contre 10% en 1995.

3) Que traduit l’augmentation de cette donnée ?

La hausse de la part des importations de produits intermédiaires (13,6% du PIB en 2014, contre 10% en 1995) traduit une dépendance croissante de la France du côté de l’offre vis-à-vis de l’étranger.

3) Cherchez sur Internet : Qu’est-ce que la souveraineté économique ?

La « souveraineté » est une notion politique, et non économique. Néanmoins, la « souveraineté économique » renvoie au pouvoir de choisir ce que l’on importe et ce que l’on produit sur son territoire. C’est le choix, et non le refus, de l’importation.

La définition du terme ne fait pas consensus. Pour les uns, la souveraineté économique est le pouvoir de décision et d’action d’un gouvernement. A l’inverse, pour d’autres, c’est la capacité de produire sur le territoire national.

Document 6. Un PDG d’une ETI face à la relocalisation

Entretien de David Simonnet, PDG d'Axyntis, ETI spécialisée dans la chimie fine qui travaille à 60% pour l'industrie pharmaceutique, avec l’Institut de l’Entreprise.

Institut de l’Entreprise : David Simonnet, comment votre groupe, Axyntis, fait-il face à cette crise ?

Je crois que nous avons commencé, comme beaucoup d’entreprises, par une phase de sidération. L’ampleur de cette crise est incroyable. Le Groupe Axyntis, c’est la chimie fine « made in France », une ETI industrielle créée en 2007, qui a fait le pari de devenir en peu de temps un acteur clé de la production de principes actifs en France. Dans cette crise qui implique de près la production de médicaments, donc dans la chimie fine, la priorité était de rester le plus opérationnel possible. Nous avons immédiatement cherché à renforcer la sécurité de nos 460 salariés qui sont répartis dans cinq usines le territoire national. Une situation qui a également renforcé le besoin d’accompagner sur le plan managérial. L’autre mise en sécurité à gérer, c’était celle de notre financement. (…)

Comment s’est passée la mise en sécurité financière ?

Nous étions en pleine levée de fonds lors de l’apparition du Covid-19. La crise économique liée a eu un réel impact sur cette démarche. Dans cette phase financière cruciale, nous rencontrons un soutien actif des banques et de Bpifrance. Les crises sont l’occasion de resserrer les liens avec ses partenaires d’affaires. Cette crise a aussi contribué à mettre en lumière l’intérêt stratégique de notre projet industriel, axé sur la souveraineté nationale en matière de production de principes actifs qui font l'efficacité thérapeutique, notamment pour la filière pharmaceutique.

Institut de l’Entreprise : En effet, le grand public a découvert que plus de 80% des molécules des médicaments sont produites en Chine ou en Inde. Est-ce que la crise du Covid-19 va changer quelque chose à cela ?

Il y a déjà des changements, une prise de conscience que cette crise aura des impacts géostratégiques. Le médicament est plus que jamais au cœur de ces enjeux. (…) Depuis les années 1980, nous avons laissé la production de nombreux principes actifs migrer vers la Chine et l’Inde, pour des questions de coûts. À la lumière de cette crise, il y a une prise de conscience sur le fait que nous ne pouvons plus dépendre excessivement d’une production délocalisée pour certains produits. Il est plus que temps : un site de production de chimie fine ne s’improvise pas. Il faut plus de 3 ans et plus de 100 millions d’euros pour le mettre en route.

Questions :

1) Qu’est-ce qu’une ETI

2) Qu’est-ce que Bpifrance ?

3) Qu’est-ce que la « souveraineté nationale » ? Et la souveraineté européenne ?

4) Qu’est-ce qu’une délocalisation ? Quels liens peut-on faire entre ce processus et le concept de souveraineté (« ou souveraineté économique ») ?

Voir la correction

Corrigé :

1) Qu’est-ce qu’une ETI

Une entreprise de taille intermédiaire (ETI) est une entreprise qui a entre 250 et 4999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros.

Une entreprise qui a moins de 250 salariés, mais plus de 50 millions d'euros de chiffre d'affaires et plus de 43 millions d'euros de total de bilan est aussi considérée comme une ETI.

Les ETI constituent une catégorie d'entreprises intermédiaire entre les petites et moyennes entreprises (PME) et les grandes entreprises.

2) Qu’est-ce que Bpifrance ?

Bpifrance est une banque publique d'investissement.

Cet organisme de financement et de développement des entreprises est chargé de soutenir les petites et moyennes entreprises, les entreprises de taille intermédiaire et les entreprises innovantes en appui des politiques publiques de l'État et des régions.

3) Qu’est-ce que la « souveraineté nationale » ? Et la souveraineté européenne ?

La « souveraineté » est une notion politique. C’est le pouvoir suprême, absolu, sans limite, sans restriction exercé sur un territoire et une population.

La souveraineté est dite nationale lorsque le territoire et la population concernée sont celui d’un pays.

La souveraineté européenne peut être définie comme « la capacité collective des pays de l’UE à travailler ensemble pour préserver leur indépendance économique », notamment face aux deux grandes puissances que sont la Chine et les États-Unis.

Elle traduit l’idée que les États membres cherchent collectivement à renforcer la capacité de l’UE à exercer ses prérogatives économiques, à participer à la définition des règles du jeu pour l’économie mondiale et à orienter la gouvernance mondiale.

4) Qu’est-ce qu’une délocalisation ? Quels liens peut-on faire entre ce processus et le concept de souveraineté (« ou souveraineté économique ») ?

Selon l’Insee, la délocalisation d’une activité est « le transfert total ou partiel de cette activité de la France vers l’étranger ». L’activité (production, assemblage, stockage, service après-vente, etc.) étant auparavant réalisée par l’entreprise elle-même.

Les délocalisations peuvent affaiblir la souveraineté économique notamment dans les secteurs jugés stratégiques (cf. industries de la défense, industrie du médicament, etc.).

Toutefois, la souveraineté économique peut être renforcée lorsque les délocalisations permettent de diversifier ses approvisionnements ou d’établir des partenariats avec des pays.

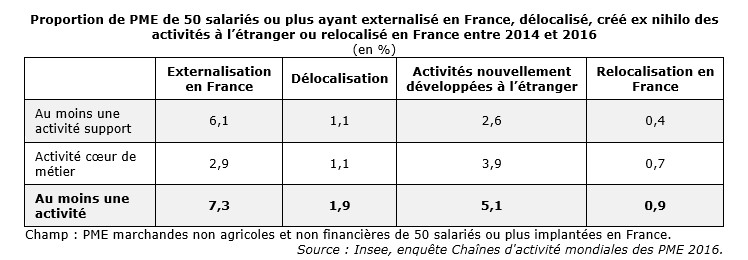

Document 7. Externalisation, délocalisation et relocalisation

Questions :

1) Qu’est-ce qu’une relocalisation ?

2) Faite une phrase avec le chiffre « 0,9 »

3) Pourquoi selon vous, une entreprise peut décider de relocaliser ses activités ?

4) Pourquoi selon vous, est-il difficile pour une entreprise de relocaliser ses activités ?

Voir la correction

Corrigé :

1) Qu’est-ce qu’une relocalisation ?

La relocalisation d’une activité est « le transfert total ou partiel de cette activité de l’étranger vers la France ».

2) Faite une phrase avec le chiffre « 0,9 »

Selon l’enquête Chaînes d'activité mondiales des PME, 0,9 % des PME de 50 salariés ou plus ont relocalisé en France au moins une de leurs activités entre 2014 et 2016, une entreprise pouvant relocaliser à la fois son activité cœur de métier et une ou plusieurs de ses activités support.

3) Pourquoi selon vous, une entreprise peut décider de relocaliser ses activités ?

La pandémie a mis en exergue le fait qu’une entreprise peut relocaliser afin de garantir la sécurité de ses approvisionnements.

Avant 2020, les mouvements de relocalisation s’expliquaient par la progression rapide et soutenue des salaires en Asie, notamment en Chine, la hausse des coûts logistiques et l'amélioration de la productivité dans les économies avancées permise par l’automatisation et la numérisation des processus productifs.

La relocalisation peut aussi s’expliquer par un argument commercial (cf. « Made in France ») lorsque le consommateur accepte la différence de prix ou par les politiques de soutien public (cf. subventions).

4) Pourquoi selon vous, est-il difficile pour une entreprise de relocaliser ses activités ?

Les difficultés de relocalisation peuvent s’expliquer par :

· les pressions des actionnaires pour maintenir ou augmenter les dividendes versées grâce à la baisse des coûts de production ;

· la recherche d’économie d’échelle et des savoir-faire, notamment logistiques, accumulés dans d’autres pays ;

· la volonté de contourner les pays à fortes réglementations (sociales, environnementales, fiscales, etc.).

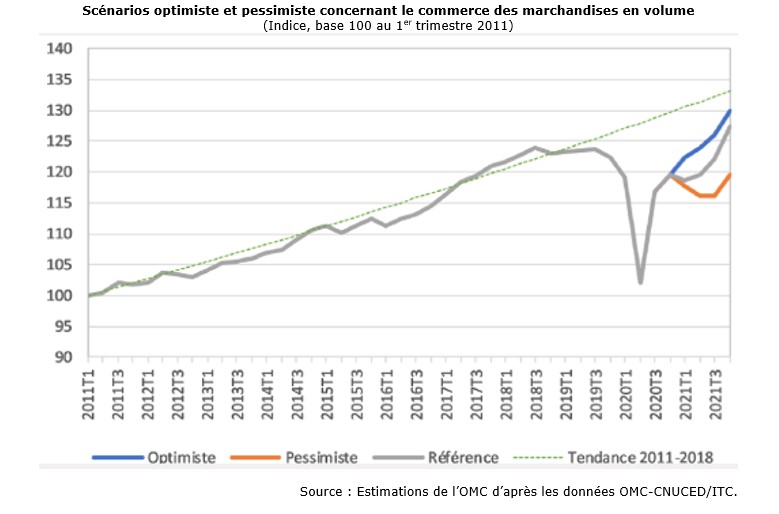

Exercice 1. Évolutions du commerce des marchandises en volume

Questions :

1) Faites une phase avec la donnée du 2e trimestre de l’année 2020

2) Quelles sont, selon l’OMC, les trajectoires possibles du commerce international ?

3) Quels liens peut-on faire entre commerce international et chaînes de valeur mondiales ?

Voir la correction

Corrigé :

1) Faites une phase avec la donnée du 2e trimestre de l’année 2020

Selon l’OMC, l’indice du commerce des marchandises en volume, base 100 au 1er trimestre 2011, était de 102 au 2e trimestre de l’année 2020

2) Quelles sont, selon l’OMC, les trajectoires possibles du commerce international ?

L’OMC présente plusieurs trajectoires possibles du commerce international qui oppose un scénario optimiste (deuxièmes vagues de COVID-19 mieux gérées, confinements plus limités) qui entraîne un retour rapide à la tendance antérieure à la pandémie et un scenario pessimiste qui implique un écart durable à la tendance des années passées compte tenu de l’endettement des États, de la hausse des taux de chômage, d’une faible disponibilité des vaccins, etc.

3) Quels liens peut-on faire entre commerce international et chaînes de valeur mondiales ?

Le commerce international est l'ensemble des flux de marchandises (produits agricoles, produits manufacturés, etc.) et des flux de services (transport, tourisme, services aux entreprises, etc.) qui circulent entre des espaces économiques différentes. Une chaîne de valeur mondiale (CVM) est une organisation de la production caractérisée par une fragmentation entre plusieurs pays des différentes étapes de production des biens ou services.

Le développement des CVM entraîne un essor du commerce international de biens intermédiaires et de services de support à la production.

Exercice 2. « Made in China 2025 »

Le plan « Made in China 2025 » s’appuie sur des principes directeurs (innovation, qualité, développement durable, etc.) et définit 10 secteurs prioritaires qui doivent conduire la Chine à l’autosuffisance et permettre la création de champions nationaux capables de s’imposer à l’international.

Pour que le plan devienne une réalité, cinq principes (innovation, qualité, respect de l’environnement, optimisation de la structure, développement des talents) et cinq tâches principales (centre national d’innovation, base industrielle, fabrication intelligente, fabrication écologique, équipements haut de gamme) sont axés sur l’amélioration de 10 secteurs manufacturiers clés.

Industries clés : robotique, aéronautiques et aérospatiaux, transport ferroviaire, équipement d’énergie, nouveaux matériaux, nouvelle technologie de l’information, navires de haute technologie, nouvelle énergie et véhicules économes, équipement agricole, automatisation, dispositifs médicaux.

Questions :

1) Pourquoi le programme « Made in China 2025 » marque une rupture dans le commerce international de la Chine?

2) Cherchez : Qu’est-ce que « le piège du revenu intermédiaire».

3) Comment définir et mesurer l’autosuffisance ? Quels liens avec le plan Made in China 2025 ?

Voir la correction

Corrigé :

1) Pourquoi le programme « Made in China 2025 » marque une rupture dans le commerce international de la Chine?

Le développement de la Chine s’est appuyé sur la production et l’exportation de produits industriel à faibles coûts.

Le plan Made in China 2025 est un projet de transformation de la Chine en producteur de biens et services de haute technologie. La Chine veut être le leader dans la robotique, les technologies de l’information, l’aéronautique, etc.

La Chine veut donc changer de spécialisation : quitter la spécialisation dans les industries à forte intensité de main-d’œuvre et faible valeur ajoutée pour les industries à forte intensité de recherche et développement et forte valeur ajoutée.

2) Cherchez : Qu’est-ce que « le piège du revenu intermédiaire».

Le « piège du revenu intermédiaire » désigne le développement économique d'un pays qui atteint un certain revenu mais qui ne parvient plus à augmenter son revenu. Il est « piégé » / « immobilisé » dans un niveau de revenu moyen et ne parvient plus à augmenter sa productivité et sa valeur ajoutée.

Le gouvernement chinois veut que son industrie monte en gamme, gravisse la chaîne de la valeur ajoutée pour éviter de tomber dans « le piège du revenu intermédiaire».

3) Comment définir et mesurer l’autosuffisance ? Quels liens avec le plan Made in China 2025 ?

L'autosuffisance fait référence à la capacité d'une personne ou d'un pays de subvenir à ses propres besoins.

L'autosuffisance implique souvent une protection de la ressource ou d'un marché.

La République populaire de Chine mesure l’autosuffisance industrielle en prenant en compte le contenu national des composants et matériaux clés dans la production. Celui-ci était de 40% en 2020 et devrait être de 70 % en 2025.

Le plan Made in China 2025 vise à réduire la dépendance de l’économie chinoise à l’égard de l’étranger dans les secteurs de hautes technologies.

Exercice 3. Replacer les termes suivants dans le texte 1

délocalisée - sécurité des approvisionnements - actionnaires - oligopoles mondiaux – automatisable - souveraineté - par l’innovation - la chaîne de valeur - coûts de pollution - relocalisation

La crise a aussi révélé la mondialisation des firmes pharmaceutiques. Pourquoi y recourent-elles ?

C’est une industrie ……………….………., mais très spécifique. Le secteur est réglementé en aval, avec des prix plus ou moins administrés.

En amont, la R&D pour mettre au point un principe actif exige des sommes considérables. La production et l’assemblage des principes actifs demandent des personnels très qualifiés, notamment des ingénieurs, comme on en trouve en Inde et en Chine.

Les groupes pharmaceutiques qui sont des ……………….……….se livrent une concurrence par la mise sur le marché de nouveaux produits, ……………….……….Elles ont donc misé sur deux blocs de compétences : la R & D et le marketing. La production, qui se trouve au milieu de ……………….………., a été ……………….………. dans des pays moins chers.

Les dirigeants ont mesuré le risque en matière de ……………….……….. Ils savaient ce qu’ils faisaient, mais pour réduire les coûts de production, augmenter les marges et éliminer les ……………….………. de la chimie des pays à réglementations environnementales, l’approvisionnement en Inde et en Chine valait le coup, en dépit des risques que cela faisait prendre à la collectivité. Il faut ajouter les pressions des ……………….………. voulant être rémunérés correctement vu le temps nécessaire à la mise au point des molécules innovantes.

La ……………….………. de la production pour des considérations de ……………….………. obligerait à accepter une hausse des prix, donc des dépenses de l’assurance-maladie...

Si on décide de relocaliser, il faudra dire clairement à qui on va faire payer la différence. Il y aura un surcoût de production, donc un surprix.

La mondialisation se redessine de manière complexe. Entretien avec El Mouhoub Mouhoud, L'Usine Nouvelle, le 23/08/2020

Voir la correction

Corrigé :

La crise a aussi révélé la mondialisation des firmes pharmaceutiques. Pourquoi y recourent-elles ?

C’est une industrie automatisable, mais très spécifique. Le secteur est réglementé en aval, avec des prix plus ou moins administrés.

En amont, la R&D pour mettre au point un principe actif exige des sommes considérables. La production et l’assemblage des principes actifs demandent des personnels très qualifiés, notamment des ingénieurs, comme on en trouve en Inde et en Chine.

Les groupes pharmaceutiques qui sont des oligopoles mondiaux se livrent une concurrence par la mise sur le marché de nouveaux produits, par l’innovation. Elles ont donc misé sur deux blocs de compétences : la R & D et le marketing. La production, qui se trouve au milieu de la chaîne de valeur, a été délocalisée dans des pays moins chers.

Les dirigeants ont mesuré le risque en matière de sécurité des approvisionnements. Ils savaient ce qu’ils faisaient, mais pour réduire les coûts de production, augmenter les marges et éliminer les coûts de pollution de la chimie des pays à réglementations environnementales, l’approvisionnement en Inde et en Chine valait le coup, en dépit des risques que cela faisait prendre à la collectivité. Il faut ajouter les pressions des actionnaires voulant être rémunérés correctement vu le temps nécessaire à la mise au point des molécules innovantes.

La relocalisation de la production pour des considérations de souveraineté obligerait à accepter une hausse des prix, donc des dépenses de l’assurance-maladie...

Si on décide de relocaliser, il faudra dire clairement à qui on va faire payer la différence. Il y aura un surcoût de production, donc un surprix.

La mondialisation se redessine de manière complexe. Entretien avec El Mouhoub Mouhoud, L'Usine Nouvelle, le 23/08/2020