Investir dans l’immobilier, acheter un nouvel équipement, financer la construction d’une nouvelle école... Ménages, entreprises et administrations publiques éprouvent fréquemment la nécessité de recourir au système financier lorsque l’épargne est insuffisante à combler les investissements, voire les dépenses.

- Les ménages disposent d’un revenu disponible qui se répartit entre consommation et épargne. Celle-ci, de l’ordre de 14 % du revenu, est partiellement attribuée à l’investissement en logement. Les 5 % restants sont qualifiés d’épargne financière : ils sont généralement déposés sur un compte, avec intérêt, afin de générer de nouveaux revenus. Ainsi, d’un point de vue macroéconomique, les ménages sont structurellement des agents à capacité de financement. Autrement dit, ils fournissent des ressources aux administrations publiques et aux entreprises, lesquelles, à l’inverse, manifestent un besoin de financement.

- Les entreprises : A partir de la création de valeur ajoutée, elles généralement un profit, l’excédent brut d’exploitation, qui permet de générer un bénéfice. Ce revenu est en partie conservé et constitue, avec les amortissements, l’épargne permettant d’investir. On parle alors d’autofinancement. Il est toutefois insuffisant et doit être généralement complété par un financement externe, au travers du recours traditionnel aux banques (emprunts) ou au système financier (émission d’obligations ou augmentations de capital par l’émission de nouvelles actions). Dans certains cas, le recours à des tiers comme les Business Angels ou le financement participatif facilitent la demande de fonds.

- L'Etat est également un agent structurellement en besoin de financement (-69,9 milliards d’euros en 2018). Ses ressources, les recettes fiscales essentiellement (impôts et taxes) et non fiscales (ventes de biens, amendes) sont insuffisantes face aux investissements et, plus largement aux dépenses. En examinant plus précisément le solde du budget annuel, la différence entre les ressources et les charges laisse apparaître un déficit budgétaire de 109 milliards d’euros (prévision 2019). Pour répondre à son besoin de financement, l’État doit donc emprunter. Agent économique particulier, à durée de vie illimitée, l’État peut envisager d’accroître ses dépenses publiques afin de relancer la demande en cas de récession (hausse des prestations, des investissements publics). Toutefois, cette politique peut avoir pour effet négatif d’évincer les agents privés des fonds prêtables disponibles, tout en orientant les taux d’intérêt à la hausse.

Pour l’ensemble de ces agents, il est possible de recourir à une vision macroéconomique modélisée du marché financier au travers du marché des fonds prêtables sur lequel s’effectue la rencontre entre les offreurs et les demandeurs de prêts. Le taux d’intérêt y est unique : il constitue à la fois la rémunération des prêteurs et le coût des emprunteurs. Plus il est élevé, plus il est coûteux pour un agent en capacité de financement de renoncer à l’épargne en consommant, plus l’offre de fonds augmente. Parallèlement, plus le coût de l’emprunt est important, plus les investissements rentables des agents en besoin de financement se raréfient, plus la demande de fonds diminue. A l’équilibre, l’épargne est égale aux montants souhaités pour les investissements domestiques et à l’étranger.

Documents et exercices

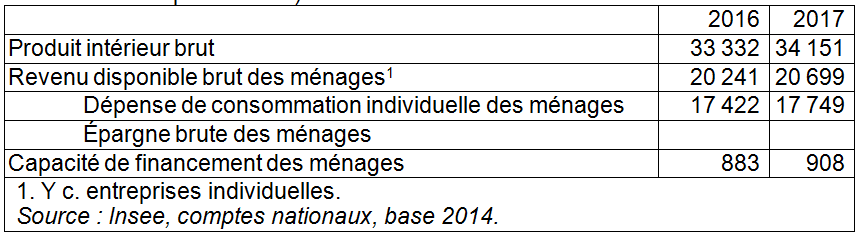

Document 1. Principaux agrégats de la comptabilité nationale par habitant

1. M. et Mme Melchior ont trois enfants. Ils ont perçu cette année 18 255 euros d’une part et 36 000 euros d’autre part de salaires bruts. Ils ont perçu 12 000 euros de revenus de la propriété en louant leur appartement situé sur la côte basque et 127 euros d’allocations familiales. Leur fils aîné, qui vit encore au domicile parental, a créé une start-up qui lui fournit 6 000 euros de bénéfices par an. Ils paient 28 % en impôts et cotisations. Calculez leur revenu disponible en 2017. Comment se situent-ils par rapport à la donnée indiquée dans le document ?

2. Déduisez le mode de calcul du revenu disponible.

3. A quel salaire particulier correspond la somme de 18 255 euros ?

4. Quelles sont les utilisations de ce revenu ? Complétez les cases vides.

5. Quelle est la différence entre l’épargne et la capacité de financement des ménages ?

Voir la correction

- M. et Mme Melchior :

- perçoivent un revenu salarial brut annuel de 18 255 + 36 000 = 54 255 euros.

- Il faut ajouter les 12 000 euros de revenus de la propriété …

- … les 6000 euros de revenus mixtes de leur fils indépendant …

- … les 127 x 12 = 1524 € d’allocations familiales …

- … et ôter les impôts et cotisations : 73 779 x (1-0,28) = 53 121 euros qui constituent leur revenu disponible.

- Si l’on additionne le revenu primaire (du travail, de la propriété et mixtes) et les revenus de transferts et que l’on soustrait les prélèvements obligatoires, on obtient le revenu disponible des ménages.

- C’est le montant du salaire minimum brut annuel en 2019 (SMIC).

- Le revenu disponible des ménages permet la consommation. Le solde constitue l’épargne. Epargne brute 2016 : 2 819 €. Epargne brute 2017 : 2 950 €.

- On appelle capacité de financement des ménages, l’épargne dite « financière » qui n’est pas affectée à l’investissement immobilier. Il s’agit de plans d’épargne, d’achats d’actions ou d’obligations.

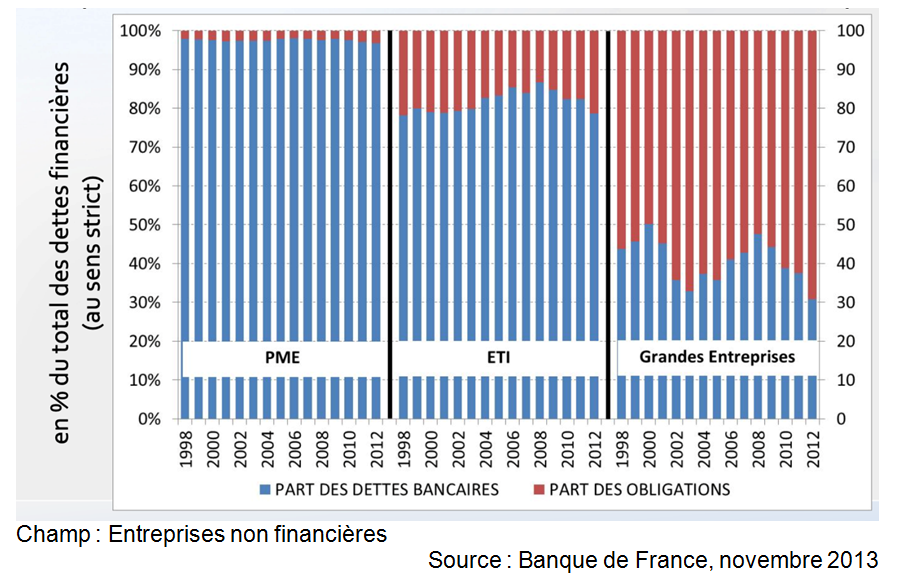

Document 2. Structure des dettes financières par taille d’entreprise

-

Rappel : qu’est-ce qu’une PME ? Une ETI ?

-

Pourquoi retrouve-t-on, dans ce document, les obligations, et non les actions ?

-

A l’examen de ce document, peut-on considérer que l’endettement des entreprises a augmenté ? Justifiez.

-

A l’examen de ce document, peut-on considérer que l’endettement obligataire des entreprises a augmenté ? Justifiez.

-

A l’aide du document, comparez la situation des PME à celle des grandes entreprises sur le plan du financement.

Voir la correction

- Depuis la loi de modernisation de 2008, les entreprises sont définies par des critères économiques et non juridiques. Comme l’indique l’Insee :

Les petites et moyennes entreprises (PME) sont des entreprises qui, d'une part occupent moins de 250 personnes, d'autre part ont un chiffre d'affaires annuel n'excédant pas 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros.

Les entreprises de taille intermédiaire (ETI) sont des entreprises qui n'appartiennent pas à la catégorie des PME et qui d'une part occupent moins de 5 000 personnes, d'autre part ont un chiffre d'affaires annuel n'excédant pas 1 500 millions d'euros ou un total de bilan n'excédant pas 2 000 millions d'euros.

- Ce document traite des dettes financières par taille d’entreprises : or, les obligations constituent bien un titre de créance négociable, utilisé par les entreprises (ou les États) pour emprunter des fonds sur le marché financier. En rémunération, le créancier reçoit des intérêts (les coupons). En tant que titre coté, il peut revendre cette obligation. A l’inverse, les actions ne sont pas une dette, elles représentent une fraction du capital de l’entreprise. Son détenteur est propriétaire d’une partie de la société.

- Ce document illustre la structure des dettes et non leur évolution : il ne permet pas de conclure à la hausse ou à la baisse de l’endettement des sociétés.

- Ce document permet d’affirmer que la part des obligations dans les dettes financières a augmenté, uniquement pour les grandes entreprises (70 % de l’endettement financier en 2012 contre 57 % en 1998).

- Les PME sont caractérisées par un endettement bancaire qui constitue la très large majorité de leur financement externe. L’on constate bien ici qu’elles n’ont pas accès à une modalité plus directe et large d’obtenir des fonds prêtables, sur les marchés financiers, au contraire des grandes entreprises. Elles sont donc plus dépendantes de la politique de crédit des institutions bancaires et de leur aversion pour le risque par exemple.

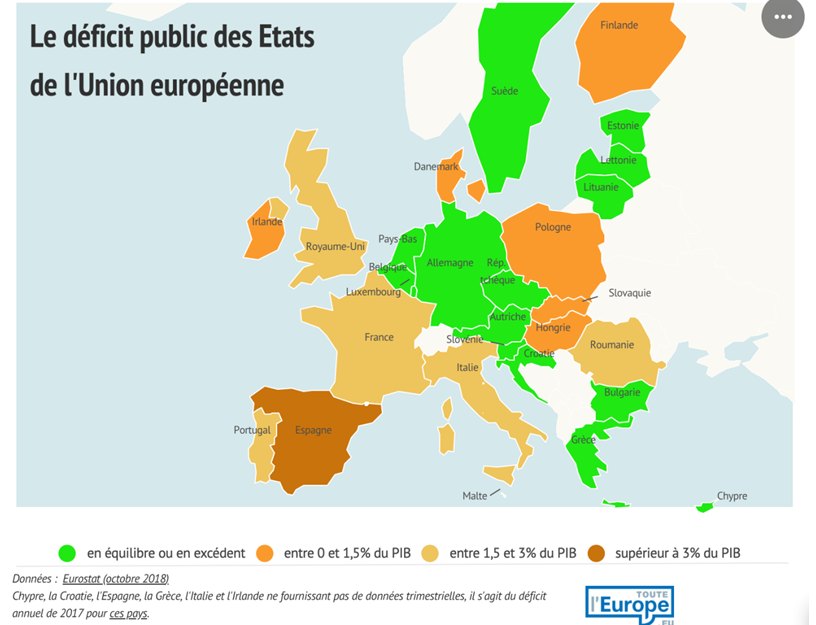

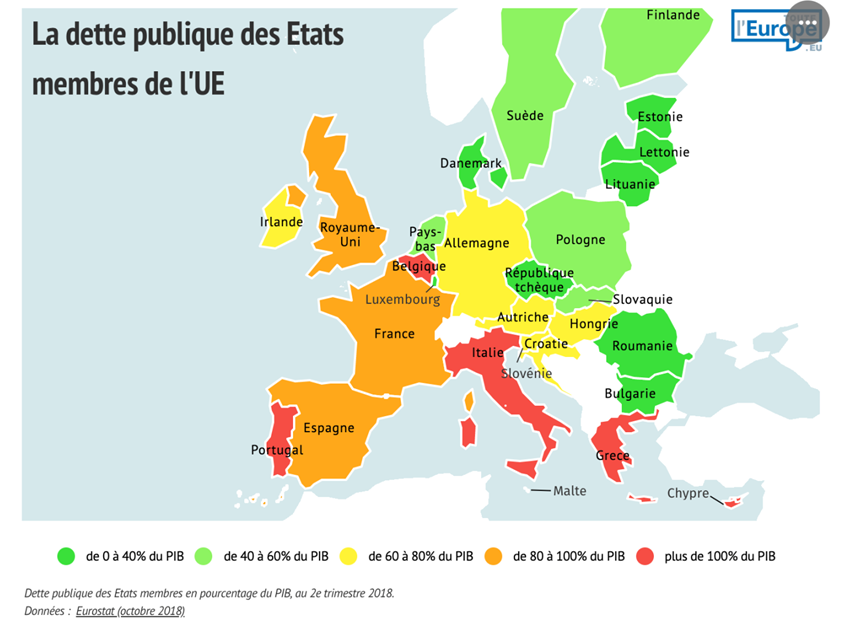

Document 3. Déficit et dette publics dans l’Union européenne

-

A l’aide des deux cartes, caractérisez la situation de la France et de l’Allemagne.

-

Que nous révèle la comparaison de ces deux cartes quant au lien entre déficit et dette publics ?

Voir la correction

1) Selon ces données de 2018 émanant d’Eurostat, la France se caractérise par un déficit public situé entre 1,5 % et 3 % du PIB (2,5 % si l’on se rend sur le lien indiqué) tandis que l’Allemagne affiche, elle, un excédent (de 2,4 % de son PIB). Il est intéressant de constater, au demeurant, que les montants sont assez équivalents et se compensent.

Très logiquement, on retrouve des écarts du même ordre sur le plan de la dette publique entre ces 2 pays : la dette publique française se situe à plus de 80 % du PIB (99,1 % en octobre 2018) tandis que l’Allemagne respecte le critère de convergence associé (61,5 % du PIB).

2) Les besoins de financement de certains pays sont compensés - et au-delà puisque la zone euro présente un excédent – par les capacités de financement des autres pays.

L’évolution de la dette dépend en partie du déficit public de l’année antérieure. En effet, celle-ci s’accumule tant qu’il y a des déficits qui dépassent la charge des intérêts portés sur la dette antérieure. Par conséquent, l’on peut constater une corrélation positive entre les pays déficitaires et les pays les plus endettés. C’est le cas de la France, de l’Espagne ou encore de l’Italie. A une nuance près : ainsi, cette dernière n’a pas un déficit public supérieur à 3 % du PIB mais sa dette atteint 133 % du PIB en 2018. Cela tient à l’ampleur de la dette antérieure.

Exercice 1. L’EBE, ses composantes, ses usages :

-

Retrouver l’EBE par le calcul :

Une entreprise fournit, pour l’année n, les éléments suivants :

- Chiffre d’affaires en l’année n : 40 millions d’euros (M €)

- Consommations intermédiaires en année n : 14 millions d’euros soit :

-

Biens : fournitures diverses pour la fabrication, petit outillage et matériel de bureau (moins d’un an d’utilisation), électricité, eau, produits pétroliers, etc.

-

Services : entretien, chauffage, éclairage, transports, télécommunications, etc.

-

Elle a versé :

- Aux salariés, 17 M€, dont salaires bruts et cotisations sociales (16 M€), participation aux résultats de l’entreprise (1 M€) ;

- A l’État, 4 M€ dont impôts liés à la production (3M€) et impôt sur le bénéfice (1M€)

- Aux banques, 3 M€ : intérêts des emprunts ;

- A elle-même : excédent brut d’exploitation (à déterminer).

-

-

Calculez la valeur ajoutée de cette entreprise.

-

Calculez l’excédent brut d’exploitation.

-

A quoi sert l’EBE d’après les données fournies ici par cette entreprise ?

-

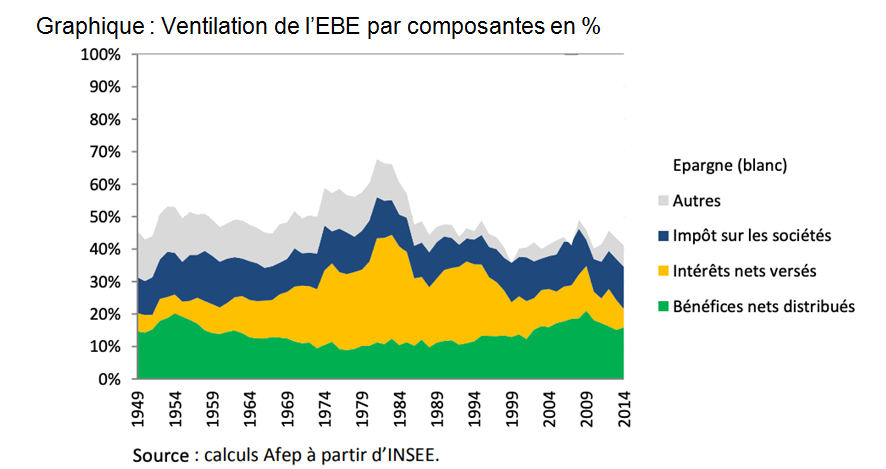

Graphique : Ventilation de l’EBE par composantes en %

-

A l’aide de ce document, indiquez comment les entreprises emploient leur excédent brut d’exploitation en 2014.

-

Quelles sont les grandes tendances de l’évolution de la ventilation de l’EBE depuis 1949 ?

Voir la correction

- Question 1 :

- La VA de cette entreprise est égale à la somme de la production vendue (chiffre d’affaires) de laquelle on soustrait le montant des consommations intermédiaires : 26 milliards d’euros.

- L’EBE de cette entreprise correspond au solde, après déduction de la valeur ajoutée de la part des salariés (salaires et cotisations sociales) et de l’impôt sur la production : 26 – 16 – 3 = 7 M€.

- L’on constate que l’EBE permettra d’une part de rembourser les créanciers (banques : 3 M€). Il demeurera une somme, le bénéfice, qui permettra de verser l’impôt sur le bénéfice (1 M€) et d’affecter une prime de participation aux bénéfices aux salariés (1M€). On peut estimer le bénéfice conservé ici à 2 M€.

- En comptabilité nationale, le profit brut (EBE) se répartit en cinq usages : le plus important est l’épargne (59 % en 2014), qui correspond au revenu qui reste disponible pour l’autofinancement des investissements ou l’alimentation de la trésorerie. La rémunération des créanciers et des actionnaires, d’une part, et les impôts et autres éléments, d’autre part, représentent chacun 20 %.

- D’un point de vue historique, il est à noter d’une part les fortes variations des intérêts versés, en lien avec les fluctuations des taux d’intérêt (7 % de l’EBE environ en 2014 contre 35 % au début des années 1980 par exemple). On relève également une montée en puissance des bénéfices nets distribués depuis le début de la décennie 1990 même si leur part a reculé depuis le point haut de 2009 (environ 18 %). Elle doit être perçue comme le reflet de la part croissante prise par les actionnaires parmi les parties prenantes d’une entreprise (cf. chapitre 11 du programme). L’épargne, elle, a régulièrement augmenté depuis les années 1980. L’endettement actuel de ces agents indique qu’elle n’est pas suffisante au regard des investissements entrepris.

Exercice 2. Comprendre le taux d’intérêt réel

Imaginons qu’un jeune salarié sollicite auprès de sa banque un crédit de 10 000 €, remboursable en un an, afin d’acquérir une voiture d’occasion permettant de faciliter ses premiers déplacements professionnels. La banque accepte ce financement, moyennant un taux d’intérêt, dit nominal, de 3 %.

-

Quel sera le coût de ce financement pour le salarié ?

-

Quelle sera la rémunération de la banque, son créancier ?

-

Si le taux d’inflation a progressé de 2 % au cours de l’année, quel est le montant réel versé par le salarié et reçu par la banque ?

-

Même question avec un taux d’inflation de 4 %.

-

Déduisez le mode de calcul du taux d’intérêt dit réel.

-

En période de forte inflation, quels sont les agents économiques favorisés ? Défavorisés ?

Voir la correction

- Pour un emprunteur, le coût du financement correspond au prix qu’il paie pour bénéficier de fonds immédiatement disponibles. Ici, s’ajouteront aux 10 000 euros que le salarié devra rembourser, 300 euros d’intérêts (10000 x 0,03 = 300 €).

- Cette somme correspond également à la rémunération de la banque qui a accepté de se défaire de cette somme immédiatement disponible pendant une période donnée et de prendre le risque de ne pas être remboursée (défaut de l’emprunteur).

- Si le taux d’inflation progresse de 2 %, cela signifie que la valeur de la monnaie a perdu 2 % en un an. Puisque les prix ont progressé de 2 %, ce que valait un euro en n a été divisé par 1,02 en n+1. Ainsi, la banque percevra bien 300 € mais leur valeur réelle aura diminué.

Le remboursement total en valeur réelle sera de (10 000 x 1,03) / 1,02 = 10 098 €.

- Si, à présent, le taux d’inflation atteint 4 %, la banque recevra au total en réel : (10000 x 1,03) / 1,04 = 9904 €.

- Dans le cas d’une inflation à 2 %, le taux d’intérêt réel est de : 1,03/1,02 = 1,009.

Dans le cas d’une inflation à 4 %, le taux d’intérêt réel est de : 1,03/1,04 = 0,99.

Dans le 1er cas, la banque conserve un (léger) bénéfice. Dans le second, la somme réelle qui lui sera rendue sera inférieure à la somme prêtée, le pouvoir d’achat conféré par ces euros sera inférieur au pouvoir d’achat initial.

Taux d’intérêt réel = taux d’intérêt nominal / taux d’inflation.

Dans le cas de valeurs réduites, il est possible d’obtenir approximativement le taux d’intérêt réel par : taux d’intérêt nominal - taux d’inflation.

- En période de forte inflation, les emprunteurs sont avantagés car la somme qu’il rembourse demain est libellée dans une monnaie qui aura moins de pouvoir d’achat que celle obtenue immédiatement aujourd’hui.

En période de faible inflation, ce sont les épargnants, les créanciers qui sont avantagés.

En conséquence, plus l’inflation est forte, plus les taux d’intérêt sont élevés.

Exercice 3. Marché des fonds prêtables et déplacements des courbes

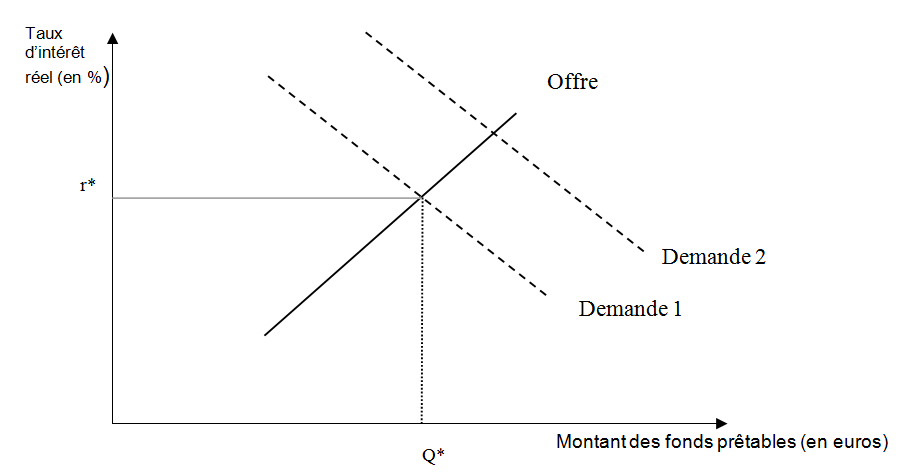

Extrait : Les épargnants et les prêteurs se rencontrent de la même manière que le font les producteurs et les consommateurs ; par le biais de marchés gouvernés par l’offre et la demande (…). Il existe un grand nombre de marchés financiers différents au sein du système financier, tels que les marchés obligataires et des actions. Mais les économistes travaillent souvent à partir d’un modèle simplifié dans lequel ils supposent qu’il y a seulement un marché qui permet la rencontre entre ceux qui veulent prêter de l’argent (les épargnants) et ceux qui veulent en emprunter (les firmes qui ont des projets d’investissement). On appelle ce marché hypothétique le marché des fonds prêtables.

Paul Krugman, Robin Wells, Macroéconomie, De Boeck, 2016.

-

Sachant que l’offre de fonds prêtables est déterminée, toutes choses égales par ailleurs, par le taux d’intérêt réel, représentez-la par une droite sur ce marché et exprimez par une phrase la relation induite.

-

Même question pour la demande de fonds prêtables.

-

Que signifie le point d’intersection entre les deux courbes ?

-

Les voyants macroéconomiques sont au vert, une forte croissance est attendue. Représentez le déplacement de la courbe de demande de fonds prêtables et l’effet sur les taux d’intérêt.

Voir la correction

- L’offre de fonds prêtables, variable déterminée, est croissante en fonction du taux d’intérêt réel, variable déterminante. Plus les taux d’intérêts s’élèvent, plus les épargnants arbitreront favorablement en faveur de l’épargne, comparée à la consommation ; plus ils accepteront de prendre un risque de crédit.

- La demande de fonds prêtables, variable déterminée, est décroissante en fonction du taux d’intérêt réel, variable déterminante. Plus les taux d’intérêts s’élèvent, plus la rentabilité attendue d’un investissement devra être élevée pour emprunter.

- Le taux d’intérêt d’équilibre, noté r*, se situe à l’intersection des deux courbes : il signifie qu’à ce taux, le montant des fonds prêtables demandé est égal au montant offert.

- Si les prévisions de croissance sont bonnes, les agents économiques anticipent une hausse de l’investissement et de la consommation. Les demandes de fonds prêtables augmentent (demande 2) et provoquent, avant ajustement, une hausse du prix de ces fonds.

Exercice 4. Épreuve commune de contrôle continu

Première partie : Mobilisation de connaissances et traitement de l’information (10 points)

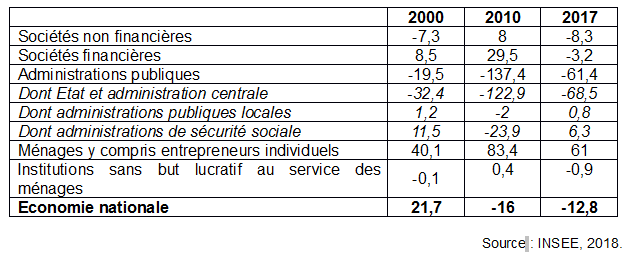

Document : Capacité ou besoin de financement des secteurs institutionnels en milliards d’euros

Questions :

-

Vous montrerez que le taux d’intérêt constitue à la fois une rémunération et un coût. (3 points)

-

A l’aide de la dernière ligne du tableau, présentez l’évolution de la situation financière de l’économie française entre 2000 et 2017. (3 points)

-

À l’aide du document, vous expliciterez le rôle du système financier pour l’ensemble des agents économiques en France. (4 points)

Voir la correction

- Le taux d’intérêt s’exprime sous la forme d’un taux (rapport entre l’intérêt et la somme prêtée/empruntée exprimé en pourcentage) sur une période donnée. Il constitue à la fois un coût pour l’emprunteur car il constitue un pourcentage associé au montant du crédit ; parallèlement, il est la rémunération du créancier qui accepte de rendre un capital immédiatement disponible. On dit qu’il est « le prix de l’argent ».

- L’économie française était en capacité de financement en 2000, année de forte croissance, en raison de besoins de financement inférieurs aux besoins : les ménages associés aux sociétés financières (48,6 M€) peuvent combler les besoins des sociétés non financières et des APU (environ 27 M €). La France « vit même en-dessous de ses moyens » : elle est capacité de prêter des fonds aux non-résidents. C’est l’inverse en 2017, en raison notamment d’une augmentation du BF des APU (x 3).

- Le système financier permet de mettre en relation prêteurs et emprunteurs : essentiellement, les ménages et les sociétés financières, généralement, génèrent par leur épargne une quantité de fonds prêtables qui peut correspondre aux besoins, en fonction du taux d’intérêt. Il est à noter que l’économie française recourt aux agents non-résidents pour assurer ses dépenses et investissement (2010, 2017).

Exercice 5. Épreuve commune de contrôle continu

Seconde partie : Raisonnement appuyé sur un dossier documentaire (10 points)

Sujet : A l’aide du dossier documentaire et de vos connaissances, vous montrerez qu’une politique de dépenses publiques peut avoir des effets contradictoires sur l’activité

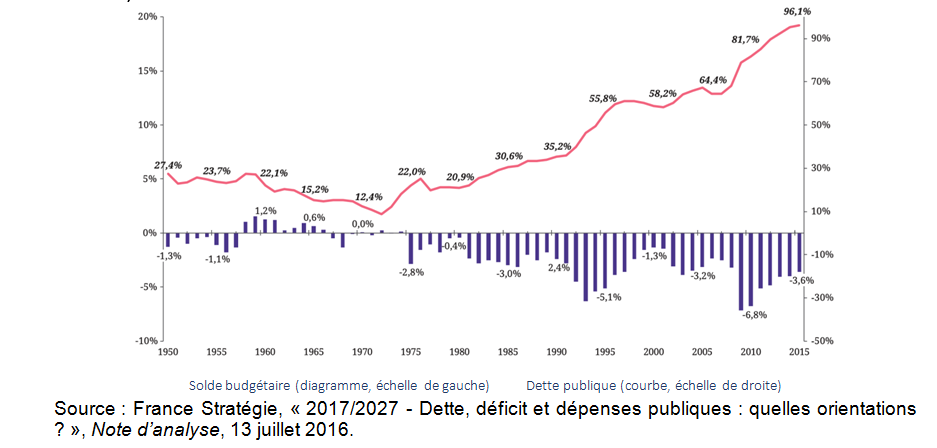

Document 1 : Solde budgétaire et dette publique en France depuis 1950 (en % du PIB)

Document 2

Il y a un an, l’OCDE avait alerté sur le fait que les incertitudes entourant les échanges mondiaux et l’action publique pouvaient être préjudiciables à l’économie mondiale et contribuer à creuser un peu plus encore la fracture entre les citoyens. Un an plus tard, la dynamique économique mondiale s’est considérablement essoufflée (…). La confiance des entreprises et des consommateurs s’est émoussée et la production manufacturière s’est contractée. (…) La croissance mondiale devrait reculer pour s’établir à seulement 3,2 % cette année, avant de se réorienter à la hausse pour atteindre 3,4 % 2020, soit un chiffre nettement inférieur au taux de croissance observé ces 30 dernières années ou même en 2017-18. Dans ce contexte, nous en appelons aux gouvernants pour qu’ils fassent jouer tous les leviers d’action à leur disposition. (…) Dans les pays où la demande est en berne, comme dans ceux de la zone euro par exemple, les pouvoirs publics devraient non pas s’en remettre encore et toujours à la politique monétaire, mais profiter de la faiblesse des taux pour accompagner les réformes structurelles par des mesures de relance budgétaire dans les pays dont la dette publique est relativement modeste. (…) Les priorités devraient être l’investissement dans les infrastructures, en particulier numériques, les transports et les énergies vertes, l’amélioration des compétences et, plus généralement, la mise en œuvre de politiques en faveur de l’égalité des chances. Ainsi, dans la zone euro, associer des réformes structurelles visant à rehausser la croissance de la productivité de 0,2 point de pourcentage par an pendant cinq ans à des mesures de relance budgétaire sur trois ans, équivalent à 0,5 % de PIB, dans les pays peu endettés pour financer des investissements publics, aurait pour effet non seulement de dynamiser la croissance à court terme, mais aussi de faire progresser le PIB d’environ un point à plus long terme.

Perspectives économiques de l'OCDE, 21 mai 2019.

Voir la correction

Partie 2 :

- Argument : Une politique de dépenses publiques désigne une hausse conjoncturelle des dépenses mises en œuvre par les administrations publiques (État, collectivités locales et administrations de sécurité sociale) afin de relancer la demande globale, notamment intérieure (consommation finale et investissements). Elle conduit généralement à une hausse du déficit budgétaire défini comme la différence entre recettes et dépenses mises en œuvre dans le budget de l’Etat.

-

-

- Illustration document 1 : solde budgétaire systématiquement négatif depuis 1975. Déficit plus élevé en période de récession (1993, 2009).

-

Explication mécanisme 1 : la hausse des prestations sociales conduit à une hausse du revenu disponible des ménages, généralement les moins aisés, qui génère une hausse de la consommation.

Explication mécanisme 2 : la hausse des dépenses d’infrastructure (gymnases, écoles, routes, doc. 2) entraîne un surcroît d’activité pour les entreprises dont les carnets de commande sont soutenus.

Explication 3 : certaines dépenses augmentent le PIB sur le long terme en favorisant une orientation de la croissance riche en externalités positives (énergies vertes, doc. 2).

Explication 4 : Les dépenses publiques axées sur les moins aisés ont des effets économiques plus marqués et contribuent à réduire les inégalités.

Au total, en mobilisant différents moteurs de la croissance au-delà de l’effet contra-cyclique de la politique budgétaire en période de ralentissement, une politique active de dépenses publiques permet de relancer la hausse du PIB.

- Argument : Mais, cette politique budgétaire que certains pays développés ou organismes comme l’OCDE appellent de leurs vœux (doc 2) nécessite d’être financée. En l’absence d’un financement des dépenses par émission de monnaie, facteur d’inflation, ou de prêts de la banque centrale, les États développés doivent émettre des obligations sur le marché des fonds prêtables, ce qui accroît la dette publique.

Explication mécanisme 1 : si déficit budgétaire ou publique > montant des intérêts hausse de la dette

-

-

- En hausse constante depuis 1972, en accélération depuis le milieu des années 1990, le stock de dettes en France atteint un montant désormais équivalent au PIB d’une année (doc. 1).

-

Cette situation n’est pas problématique en soi. Un État peut reporter à très longue échéance le remboursement de sa dette, contrairement à tout autre agent économique. Mais la hausse constante du ratio dette publique/PIB peut générer un certain nombre de difficultés.

Explication mécanisme 2 : La hausse de la demande de fonds prêtables émise par les administrations publiques par le biais de l’agence France Trésor augmente la demande de capitaux hausse des taux d’intérêt pour l’ensemble des agents

effet d’éviction : les emprunteurs privés ont un coût plus élevé.

effet d’éviction : les emprunteurs privés voient diminuer le flux de capitaux disponibles. Les épargnants privilégient les placements considérés plus sûrs, comme les obligations d’État. On évoque parfois l’accaparement de l’épargne par les pays comme les Etats-Unis notamment.

Explication mécanisme 3 : La hausse de la demande de fonds prêtables émise par les administrations publiques génère une hausse du ratio dette publique / PIB ce qui accroît les craintes concernant la solvabilité des États, leur capacité à rembourser, source de déséquilibre potentiel important.