Document 1: Les revenus d’une famille

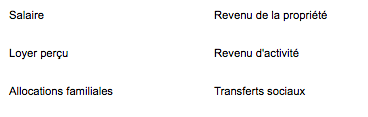

M. et Mme Balthazar perçoivent l’un et l’autre un salaire de 1800 euros par mois. Ils ont 3 enfants et reçoivent, à ce titre, 270 euros par mois d’allocations familiales. Ils possèdent un studio qu’ils louent à un étudiant pour un loyer de 320 euros par mois.

1) Reliez chaque type de revenu perçu par la famille Balthazar à sa catégorie

2) Calculez le revenu mensuel de la famille Balthazar

Les ménages perçoivent différents types de revenus

Sous-sous-titre

Il s’agit, pour une grande partie d’entre eux, de revenus issus de leur participation à l’activité économique.

Un grand nombre de ménages reçoit un salaire, c’est à dire un revenu de l’activité salariale exercé dans une entreprise ou une administration.

Certains ménages perçoivent un revenu d’activité non salariale, quand ils sont indépendants donc non salariés. On appelle aussi ce revenu, revenu mixte, car on considère qu'il rémunère le travail mais aussi les investissements qui sont réalisés en achetant des terres, un magasin ou des machines par exemple.

Les ménages peuvent aussi recevoir des revenus liés à la possession d’un bien (placements financiers ou biens immobiliers). On parle alors de revenus de la propriété. Les intérêts reçus sur un livret A et le loyer perçu par le propriétaire d’un studio, par exemple, sont des revenus de la propriété.

Les revenus d’activité ajoutés aux revenus mixtes et aux revenus de la propriété constituent le revenu primaire des ménages. Il fait l’objet de prélèvements (impôts et cotisations sociales) qui permettent à l'Etat de distribuer des revenus sociaux qu’on appelle revenus de transferts. Il s’agit par exemple des retraites, des allocations familiales, des indemnités de chômage ou des bourses scolaires.

Si l’on additionne le revenu primaire et les revenus de transferts et que l’on soustrait les prélèvements obligatoires, on obtient le revenu disponible des ménages.

Du revenu disponible à la consommation

Le revenu disponible des ménages permet la consommation. L’INSEE l’appelle la consommation finale dans la mesure où elle a pour objet la satisfaction directe des besoins des ménages.

Cette consommation des ménages peut être marchande ou non-marchande : dans le premier cas, le bien est acquis en échange d’un prix ; dans le second cas, le bien peut être gratuit ou offert à un prix inférieur à son coût de production. La consommation non-marchande concerne donc plutôt des services tels que la sécurité (la police, la gendarmerie), l’assistance (les pompiers, l’hôpital). Attention, l’achat d’un vêtement en solde reste une consommation marchande même si, exceptionnellement, le bien est payé en dessous de son coût de production !

L’INSEE regroupe les consommations des ménages en différents postes (alimentation, logement, transports...) qui portent sur des biens (achat d’aliments ou de meubles) ou des services (repas au restaurant ou coupe de cheveux chez le coiffeur).

Les biens peuvent également être distingués selon leur nature : certains disparaissent très vite (le pain), ce sont des biens non-durables. D’autres sont durables (automobile) ou semi-durables (vêtements).

L’épargne, un résidu ?

On appelle épargne la part du revenu qui n’est pas consommée immédiatement. Il peut s’agir de liquidités (épargne liquide) disponibles facilement pour une consommation différée. Le livret A illustre cette forme d’épargne tout comme les différents plans ou comptes proposés par des banques.

L’épargne peut également être placée. C’est le cas de l’épargne salariale ou de l’épargne sous forme d’acquisitions immobilières ou d’achat de valeurs mobilières (actions ou obligations).

La part du revenu disponible qui est consacrée à l’épargne est appelée le taux d’épargne. Son niveau est extrêmement variable d’un pays à l’autre. En France, il est relativement élevé. Son niveau peut également varier dans le temps, l’exemple américain le prouve (cf exercice 5).

Le comportement d’épargne permet aux ménages de se constituer une réserve, l’épargne de précaution. La peur de l’avenir est un moteur de l’épargne. Mais les épargnants peuvent aussi obéir à une logique de projet (immobilier ou professionnel).

Ces motivations sont évidemment liées à l’âge et au niveau de revenu des ménages.