Les faits et dates clefs

-

Le 5 février 2009 , Nicolas Sarkozy a annoncé devant le Sénat la suppression de la taxe professionnelle dans le projet de loi de finance 2010.

-

Le 22 septembre 2009 , Brice Hortefeux, ministre de l’Intérieur, a lancé les grandes lignes de la réforme dans son discours au congrès de l’assemblée des départements de France.

-

La question a été portée devant les deux assemblées à partir du mois d’octobre 2009. Le 23 octobre , l’Assemblée nationale a voté un texte remanié.

-

Le 9 novembre dernier, les ministres des Finances, de l’Intérieur, du Budget et le secrétaire d’Etat à l’Intérieur et aux Collectivités territoriales ont adressé une lettre aux maires, les informant des grands objectifs de la réforme.

-

Le 17 novembre , François Fillon a tenté de rassurer les maires de France réunis en congrès.

-

Le 6 décembre c’est au tour du Sénat de voter un texte à nouveau modifié.

-

Enfin, le 14 décembre , la commission mixte paritaire composée de sept sénateurs et sept députés a finalisé les derniers détails de la réforme.

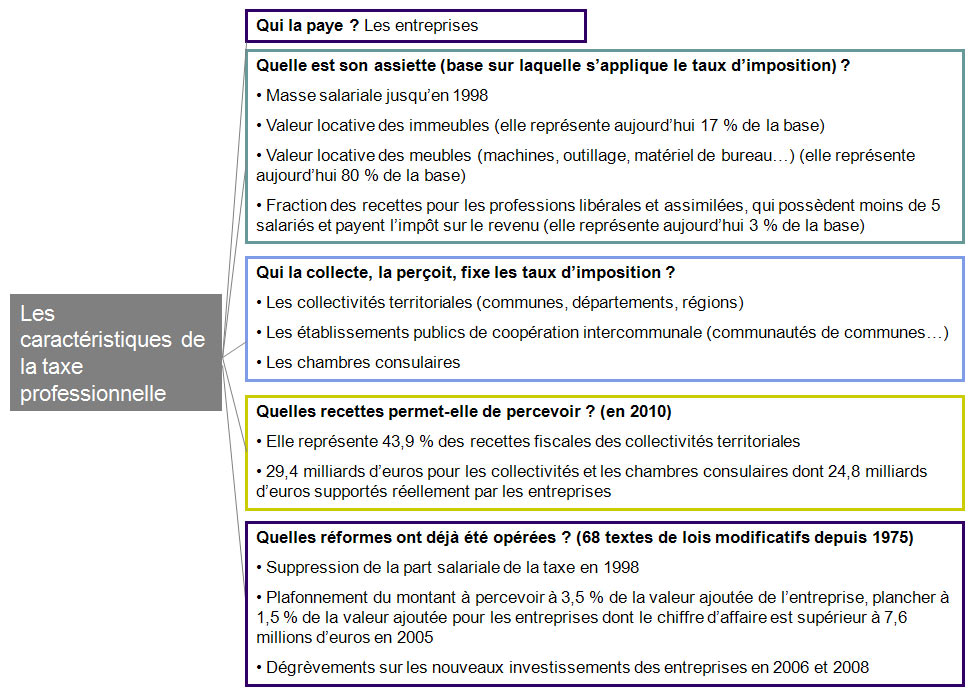

Quelles sont les caractéristiques de cet impôt ?

La taxe professionnelle est née en 1975. C’est un impôt local , comme la taxe foncière (assise sur la propriété foncière bâtie et non bâtie) ou la taxe d’habitation (assise sur la résidence). Comme ces autres impôts locaux, elle est caractérisée par un taux , voté par chacune des collectivités territoriales concernée, appliqué à une base , dont les règles d’augmentation sont fixées par l’Etat. Ce sont toutes des recettes propres des collectivités territoriales .

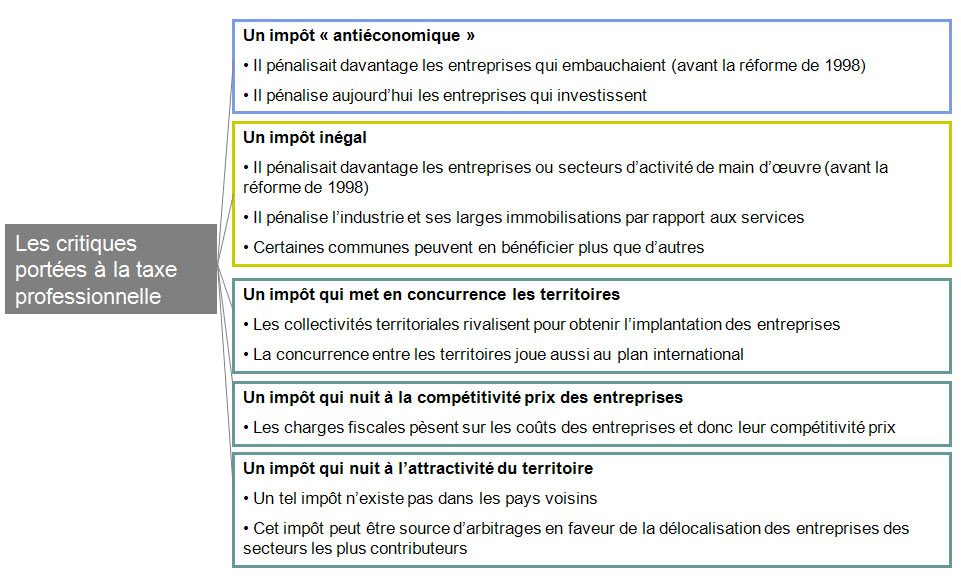

Pourquoi cet impôt est-il critiquable ?

Un certain consensus critique existe depuis de nombreuses années contre cet impôt. Il a abouti à un empilement de dégrèvements complexes, puis, en 1998 à la suppression partielle de la taxe . En effet, le montant à payer était alors croissant avec la masse salariale et les immobilisations des entreprises. Autrement dit, la taxe pénalisait l’embauche et l’investissement . La réforme de 1998, a donc consisté à supprimer la part de l’impôt assise sur la masse salariale, pour ne pas sanctionner les entreprises qui embauchent. Depuis, c’est la part assise sur les immobilisations qui est au centre des critiques.

Pourquoi une réforme plutôt qu’une suppression ?

La suppression pure et simple de la taxe professionnelle n’est pas envisageable. Le paradoxe est que l’Etat central la décide, alors que c’est une ressource propre des collectivités locales. Le contexte n’y est pas particulièrement favorable pour deux raisons :

-

une autre réforme des collectivités est en cours et sera finalisée courant mars 2010 : le travail de la commission Balladur devrait aboutir à la suppression de certaines régions et départements, au profit de la création d’échelons territoriaux remaniés. Les assemblées délibérantes seraient composées de conseillers territoriaux dont le nombre serait très inférieur à celui des conseillers régionaux et généraux actuels ;

-

par ailleurs, les collectivités territoriales ont particulièrement souffert des conséquences de la crise dite du subprime : certaines, très endettées, sont au bord de la faillite. La suppression de recettes fiscales propres sans contrepartie est ainsi impossible.

Quelles compensations pour cette suppression ?

Il y a eu deux temps dans la discussion budgétaire : la suppression de la taxe d’abord, son remplacement ensuite. La question importante encore à régler est celle de la compensation (montant et forme) de cette suppression. Le traitement des communes devait être initialement différent de celui des autres collectivités. Mais les discussions autour du texte initial au Parlement ont abouti à un système commun de compensation. Un nouvel impôt sera créé : la contribution économique territoriale, qui s’appliquera à partir du 1er janvier 2011. Elle sera double et comprendra :

-

une cotisation locale d’activité (CLA) assise sur la valeur foncière des immeubles des entreprises ;

-

une cotisation complémentaire (CC) basée sur la valeur ajoutée des entreprises. Elle concernera en premier lieu les entreprises dont le chiffre d’affaire est supérieur à 500 000 euros 1 . Le taux appliqué sera progressif avec le chiffre d’affaire, de 0 à 1,5 % de la valeur ajoutée. Les régions devraient bénéficier de 25 % de cette cotisation, les départements 48,5 %, l’intercommunalité 26,5 %. Mais les discussions ne sont pas closes sur les clefs de répartition des trois enveloppes entre les différentes collectivités (population, kilomètres de voirie...).

En attendant 2011, une compensation relais sera versée par l’Etat 2 . D’autres compensations fiscales additionnelles ont été annoncées pour les collectivités : transfert de l’imposition forfaitaire sur les entreprises de réseau ou de la taxe sur les surfaces commerciales par exemple.

Qu’attend-on de cette réforme ?

Le premier argument avancé par les artisans de cette réforme est le gain de trésorerie attendu pour les entreprises. Le gouvernement l’estime à 8 milliards d’euros nets pour l’année 2010 3 , ou à 4,3 milliards d’euros en « vitesse de croisière » lorsque la réforme sera finalisée en 2011. Un autre objectif visé est une certaine simplification administrative , car les obligations déclaratives des entreprises en la matière seront allégées. La nouvelle contribution sera basée sur une assiette plus juste et plus dynamique : plus juste car certains payeront plus, d’autres moins qu’avant 4 ; plus dynamique si l’on considère la cotisation complémentaire, assise sur la valeur ajoutée et donc la réussite de l’entreprise. Le lien avec le territoire sera conservé par la cotisation locale d’activité. Il existe enfin plusieurs plafonds pour limiter la charge fiscale de cette contribution sur les entreprises : notamment sur le montant total exigible, qui ne pourra dépasser 3 % de la valeur ajoutée.

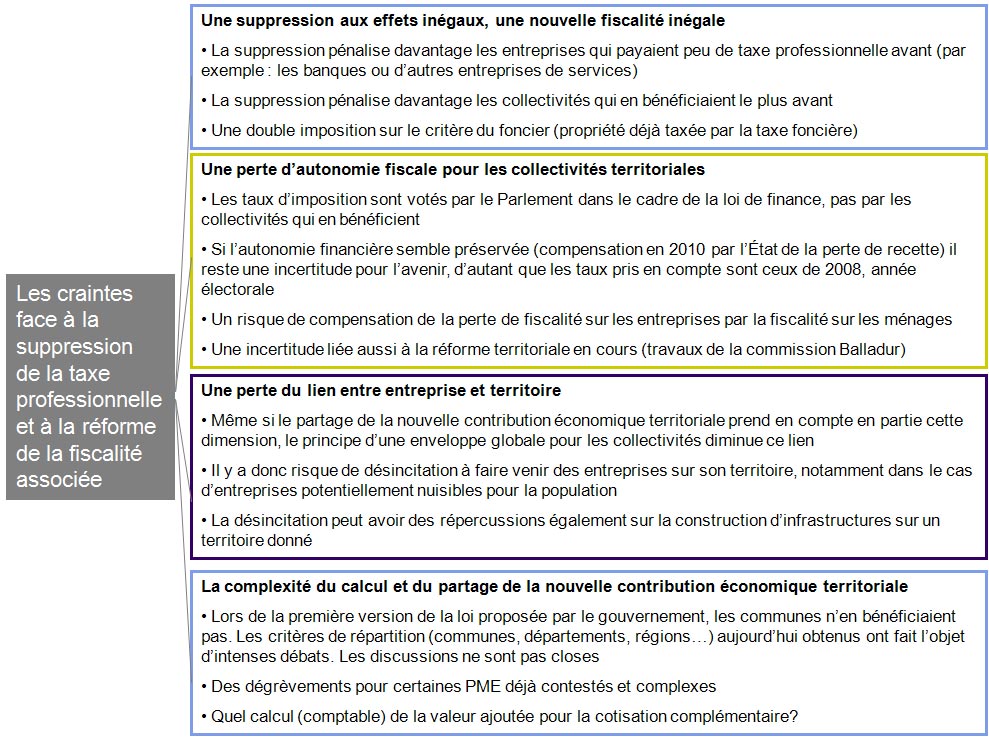

Quelles sont les craintes exprimées au sujet de cette réforme ?

Les élus locaux ont manifesté leurs craintes à plusieurs reprises : elles transcendent les clivages politiques habituels. L’accueil reçu par Brice Hortefeux lors du congrès de l’assemblée des départements de France ou de François Fillon au moment du congrès de l’association des maires de France témoigne de ces tensions. La perte d’autonomie fiscale ou encore la question délicate du partage des fruits de la nouvelle contribution est au centre des débats. Les entreprises elles aussi, dans un contexte de fragilité de la reprise économique ont fait entendre leur voix.

Les différents débats ont abouti à une certaine complexité du dispositif finalement adopté . L’exemple des différents plafonnements est évocateur. L’assiette taxable sera plafonnée à 80 % du chiffre d’affaire ; le montant exigible limité à 3 % de la valeur ajoutée ; l’augmentation de la cotisation pour 2010 ne pourra dépasser 10 % ; les petites entreprises dont le chiffre d’affaires ne dépasse pas 2 millions d’euros bénéficieront d’une réduction de 1 000 euros par an, sans parler des différents abattements.

Lexique

Les collectivités territoriales sont les communes, les départements, les régions. Elles disposent depuis les lois de décentralisation de 1982-1983 notamment de pouvoirs propres, d’une assemblée délibérante élue au suffrage universel (conseil municipal, conseil général, conseil régional), d’un exécutif propre (maire, présidents du conseil général, et du conseil régional) et de recettes fiscales propres (en particulier taxe d’habitation, taxe foncière sur le bâti et le non bâti, taxe professionnelle). Elles ont une personnalité juridique propre.

Par ailleurs depuis la loi Chevènement de 1999, les communes disposent d’une possibilité étendue de se regrouper, pour certaines de leurs fonctions ou équipements : on parle alors d’intercommunalité pour qualifier communautés d’agglomération, communautés de communes ou communautés urbaines . Ces structures intercommunales se différencient suivant leur niveau d’intégration, mais n’ont de pouvoir que celui délégué par les communes membres.

Notes

1. Pour les chiffres d’affaire inférieurs à 500 000 euros et de plus de 152 500 euros, une contribution est versée mais compensée par l’Etat. Le taux de 1,5 % concerne les entreprises dont le chiffre d’affaire est supérieur à 50 millions d’euros.

2. Cette compensation sera fonction des bases de 2010, et des taux de 2008.

3. Le gain de trésorerie direct est estimé à 11,7 milliards d’euros, mais il ne sera que de 8 milliards si l’on tient compte du surplus d’impôt sur les bénéfices dont les entreprises devront alors s’acquitter.

4. Des fonds de péréquation sont aussi prévus pour gommer une partie des inégalités entre les communes.