Le rapport de Nicole Notat et Jean-Dominique Senard « L’entreprise, objet d’intérêt collectif », rendu au gouvernement en 2018 pointait déjà que pour tenir compte des enjeux sociaux et environnementaux liée à l’activité des entreprises, une évolution des normes comptables est indispensable.

Le rapport Notat-Senard

A la fin de l’année 2017, le gouvernement français a invité à réfléchir à une évolution de « l’objet social de l’entreprise », au-delà du « simple profit », en posant la question de la redéfinition du rôle de l’entreprise face aux enjeux environnementaux et sociaux qui s’imposent à elle d’une manière de plus en plus pressante. Face aux réactions les plus diverses, et notamment de ceux qui craignent que la prise en compte de l’intérêt des « parties prenantes » ouvre la voie à toutes sortes de contentieux, une mission a été confiée à deux experts, Nicole Notat (ancienne secrétaire générale de la CFDT) et Jean-Dominique Senard (PDG du groupe Michelin jusqu’en 2019). Le rapport a été remis le 09 mars 2018, au bout de 200 consultations menées en 2 mois.

|

Voir l’étude de cas La raison d’être de l’entreprise : le cas de Veolia

Les normes comptables

Les normes comptables sont toutes les règles qui définissent la gestion de la comptabilité de l’entreprise. Elles permettent de rédiger des documents essentiels à la comptabilisation financière de l’actif et du passif d’une manière harmonisée pour les sociétés présentes sur le territoire. Définies au niveau national (ou européen), elles ont aussi leur équivalent au niveau international permettant la visibilité des résultats des entreprises pour les investisseurs étrangers.

|

Depuis 2018, cette évolution a eu lieu et s’est matérialisée récemment le 04 décembre 2023 à la COP 28, où 400 organisations de 64 pays ou juridictions ont adopté les normes de l’impact environnemental des entreprises proposées par l’International Sustainability Standards Board (ISSB), organe international de standardisation. En Europe, la directive sur le reporting de durabilité des entreprises (Corporate Sustainability Reporting Directive, CSDR) a été adoptée il y a un an : transposée en droit français le mercredi 06 décembre 2023, elle entrera progressivement en vigueur à partir du 01 janvier 2024, obligeant les entreprises à rendre compte publiquement des risques sociaux et environnementaux que génère leur activité. Elle sera bientôt complétée par la directive sur le devoir de vigilance des entreprises en matière de durabilité (Corporate Sustainability Due Diligence Directive, CSDD) qui obligera les entreprises à prévenir activement ces risques ou à les atténuer.

Reporting

Le reporting est l’expression anglophone de la communication de données. Il présente les rapports sur les activités ou les résultats d’une entreprise. L’idée est de faciliter la compréhension de ces données pour qu’elles deviennent des indicateurs de performance. Ses objectifs sont divers : évaluer la performance d’une équipe, affiner une stratégie, présenter des résultats fiables aux actionnaires, donner une vue d’ensemble d’une entreprise ou d’un service. Traditionnellement, les données figurant dans le reporting étaient les recettes et dépenses de l’entreprise, les économies réalisées, les commandes passées, les services vendus, ainsi que les données en matière de communication (visites d’un site internet, nombre de clics, nombre d’interactions sur les publications des réseaux sociaux…) et celles relatives aux ressources humaines (absences, écarts de salaires, taux de turn-over…). Avec les nouvelles normes de reporting, la CSDR va obliger les entreprises à rendre compte de leur contribution au bien commun dans leur publication annuelle. |

Voir la notion de Bien commun

La notion de « matérialité » est issue du secteur de l’audit. En finance, elle vise à identifier les facteurs susceptibles d’avoir un impact sur les performances financières de l’entreprise. Cette matérialité est axée sur les investisseurs : elle est orientée vers les actionnaires et accorde une attention particulière aux éléments externes à l’entreprise susceptibles d’influer sur les performances financières d’une organisation.

L’approche de l’ISBB (ou approche anglo-saxonne) est dite « de simple matérialité financière ». Selon cette approche, que l’on peut rattacher au modèle « shareholdering » de l’école de Chicago (courant libéral incarné notamment par Milton Friedman) selon lequel la responsabilité sociale de l’entreprise ne s’exerce que par les seules décisions destinées à améliorer la rentabilité pour les actionnaires, les entreprises n’auraient à signaler les risques environnementaux que lorsqu’ils menacent la seule valeur financière de l’entreprise pour ses propriétaires. Pour les tenants de cette matérialité « simple », l’autorégulation des marchés suffit à intégrer les facteurs climatiques dans le calcul des risques et des opportunités des investisseurs. Un réchauffement climatique important serait suffisamment mauvais pour les affaires pour que les actionnaires transfèrent sans contraintes leurs investissements vers des activités durables.

L’approche de la CSDR, européenne, est novatrice et porte le nom de « double matérialité » parce qu’elle ajoute à la matérialité simple une dimension extrafinancière, qui intègre les impacts positifs ou négatifs de l’entreprise sur l’environnement social et environnemental. Cette approche s’inscrit dans le modèle « stakeholdering » de l’entreprise, développé par E. R Freeman (A stakeholder Theory of Modern Corporation, 1984) selon lequel la responsabilité sociale de l’entreprise ne s’exerce pas seulement par les décisions destinées à améliorer la rentabilité pour les actionnaires, mais s’étend plutôt à tous les acteurs ayant un intérêt dans l’entreprise, les « parties prenantes », ce qui remet en cause la primauté des actionnaires dans la gouvernance de l’entreprise.

Qu’est-ce qu’un critère extra-financier ?

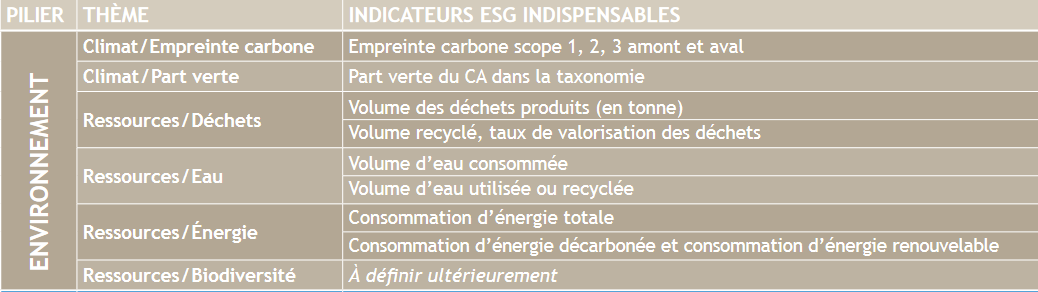

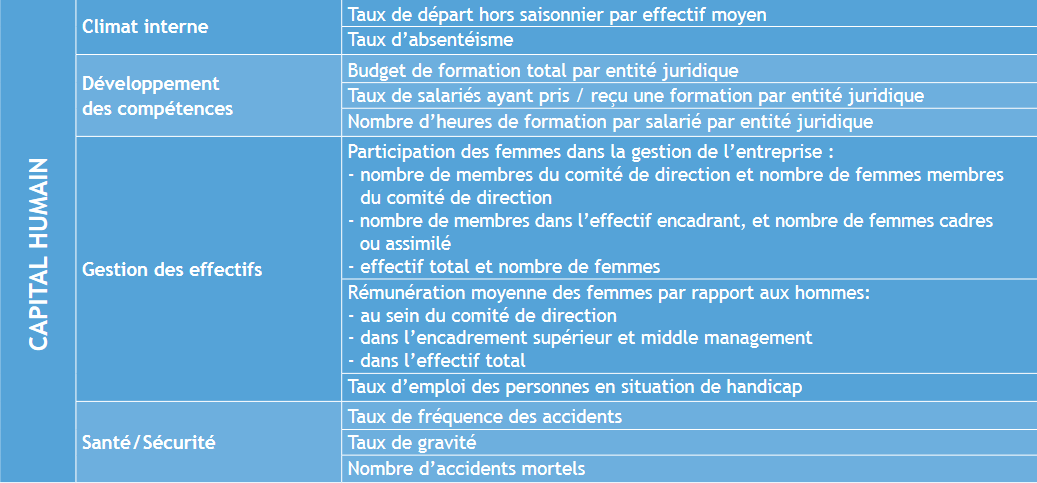

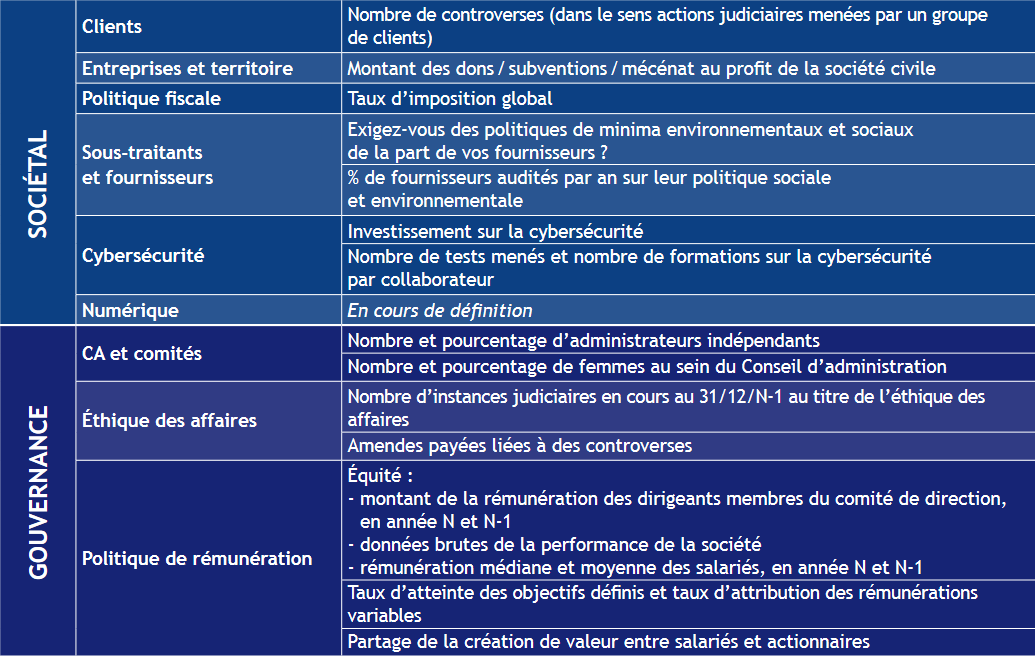

Les critères extra-financiers permettent d’évaluer un acteur économique en-dehors des critères financiers habituels (chiffre d’affaires, prix de l’action, perspectives de croissance, etc.). Dans la finance durable, ces critères sont appelés ESG pour Environnemental, Social et de Gouvernance. Le critère environnemental prend en compte l’impact de l’entreprise sur l’environnement : émissions de gaz à effet de serre, consommation d’énergie, traitement des déchets,… Le critère social évoque des éléments internes à l’entreprise (prévention des accidents du travail, formation des travailleurs, qualité du dialogue social…), ainsi que la manière dont celle-ci prend en compte les problématiques issues de la société son ensemble (égalité hommes-femmes, écart des salaires, intégration de travailleurs handicapés, respect des normes internationales du travail…). Le critère de gouvernance fait référence à la manière dont l’entreprise est pilotée et prend ses décisions en concertation (ou pas) avec les parties prenantes. Il s’agit du fonctionnement du conseil d’administration, de la transparence de la rémunération des dirigeants, du respect des actionnaires minoritaires, …). |

Les indicateurs ESG indispensables

Voir la synthèse « La responsabilité sociale de l’entreprise

Faut-il privilégier l’approche de l’ ISBB ou celle de la CSDR ?

Dans une première analyse, il semble bien que l’approche de l’ISBB puisse entraver le développement de l’investissement « socialement responsable ». En effet, c’est un fait que les entreprises peuvent nuire à l’environnement ou à la société sans pour autant nuire à leurs actionnaires, si cela s’avère rentable ou si les « externalités négatives » sont minimes ou non visibles immédiatement. Par ailleurs, les entreprises ont aussi la possibilité d’échapper à leur responsabilité par des actions de lobbying dans le pays d’origine ou en externalisant à l’étranger les activités qui compromettent le bien commun.

A contrario, la vision portée par la CSDR, même si elle pose des problèmes de mesure d’impact d’une entreprise sur la diversité et sur le climat et si elle n’est pour le moment qu’un outil de transparence (vu qu’elle n’impose pas encore de mesures contraignantes pour l’entreprise- voir plus haut la directive prévue de l’Union européenne sur le devoir de vigilance des entreprises en matière de durabilité), donne la priorité aux objectifs écologiques par rapport à l’intérêt des actionnaires. Elle permettra aux entreprises de mesurer le chemin parcouru dans la prise en compte du bien commun, en montrant concrètement leur action au-delà des mots. Elle permettra aussi aux consommateurs de choisir leur produit en fonction de l’engagement des entreprises. Sans cet effet de transparence et de normalisation, il est difficile de faire des choix éclairés. La double matérialité est ainsi un outil pour les entreprises et pour les citoyens au service de la transition écologique.

Cela dit, il est possible de dépasser l’antagonisme apparent des deux approches anglo-saxonne et européenne en montrant ce qui fait leur complémentarité. Comme le fait observer Emmanuel Faber (président actuel de l’ISBB)dans son article au journal Le Monde du dimanche 10 décembre 2023 (« Transformons ensemble les marchés financiers »), la matérialité économique sur laquelle se focalise l’ISBB peut être peut être considérée comme une fondation indispensable de la CSDR.

La norme de l’ISBB a en effet ouvert la voie à une vision régénératrice de l’économie, et elle est désormais considérée comme un socle mondial par plus de 10000 entreprises et plusieurs milliers d’investisseurs au 01 janvier 2024. Et on peut considérer qu’elle est un soutien indispensable pour la qualité du reporting des entreprises européennes dans le cadre de la CSDR.

Par exemple, au Brésil, l’adoption des normes de l’ISBB obligatoires dès 2026 permettra aux entreprises européennes qui ont des chaînes de valeur dans ce pays de bénéficier de données plus fiables pour leur reporting CSDR. Il en est de même pour de nombreux pays comme le Japon, le Canada, la Turquie, ou encore le Royaume-Uni qui sont tous sur la voie de l’utilisation des normes ISBB.

La collaboration entre l’Europe et le reste du monde est donc un point essentiel pour changer les mécanismes de la finance mondiale dans le sens de l’élargissement de l’élargissement de la responsabilité sociale et environnementale.