Melchior vous propose ce décryptage pédagogique de l’article de Charles Gendre et Yann Thomas « Le partage de la richesse produite en France entre le travail et le capital », Direction générale du Trésor, n°363, mai 2025.

Retrouvez l’article complet

Présentation de l’article :

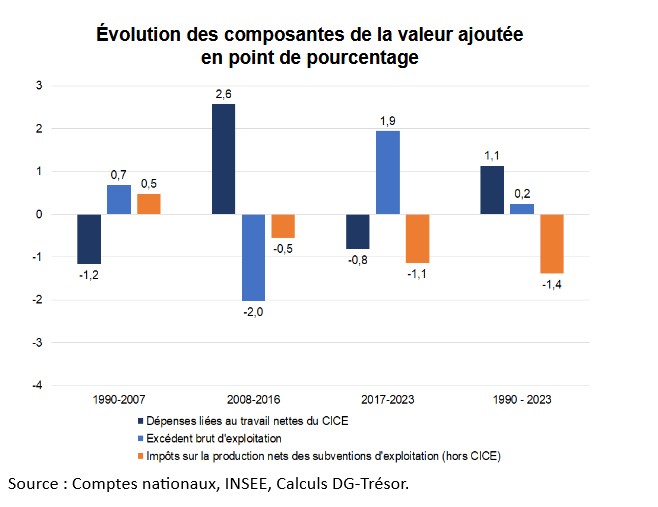

En France, sur les trente dernières années, la part des dépenses liées au travail dans la valeur ajoutée des sociétés non financières a été relativement stable, autour des deux-tiers. Cela dit, son évolution sur la période 1990-2023 a connu trois phases distinctes.

Entre 1990 et 2007, la part du travail a diminué, en même temps qu’augmentaient les impôts sur la production. Les entreprises ont préservé leur taux de marge en accordant des hausses de salaires moindres que les gains de productivité du travail. D’autres facteurs expliquent aussi cette baisse de la part du travail dans la valeur ajoutée, comme l’affaiblissement de l’influence des syndicats, ou encore la substitution du capital au travail, encouragée par le développement des technologies de l’information et de la communication.

Entre 2007 et 2017, la part du travail a augmenté, parce que le capital a davantage subi la crise financière de 2008 : les actionnaires, en tant que propriétaires de l’entreprise, sont rémunérés sur la base de sa performance, et absorbent donc davantage les chocs économiques qui l’affectent, qu’ils soient positifs ou négatifs.

De 2017 à 2023, la part du travail a de nouveau baissé, mais de manière limitée, en raison du fait que les salaires se sont ajustés avec retard au choc inflationniste de 2022. En même temps, sur cette période, la baisse des impôts de production a permis une augmentation de l’excédent brut d’exploitation.

Globalement, sur l’ensemble de la période 1990-2023, l’augmentation des dépenses liées au travail reflète celle des prélèvements assis sur celui-ci, alors que la part revenant aux salariés (avant impôt sur le revenu) est restée stable. Et du côté du capital, les dividendes versés ont augmenté, et le taux d’épargne des entreprises a lui aussi augmenté, ce qui contribue à élever la capacité de des dernières à autofinancer leurs investissements.

Questions :

1) Comment expliquer la baisse de la part du travail dans la valeur ajoutée entre 1990 et 2007 ?

2) Comment la crise financière de 2008 a-t-elle impacté les revenus du travail et du capital ?

3) Comment l’inflation affecte-t-elle les salaires ?

4) Sur l’ensemble de la période 1990-2023, les actionnaires sont-ils gagnants ?

Les + de l’article :

-Réviser et maîtriser quelques termes fondamentaux de la comptabilité nationale.

Voir comment la répartition de la valeur ajoutée évolue au fil du temps.

Comprendre les modalités de répartition de la valeur ajoutée.

Les termes clés :

Valeur ajoutée et sa répartition : La valeur ajoutée brute mesure la richesse créée par les organisations productives sur une période donnée. Elle correspond à la différence entre la valeur de la production et celle des consommations intermédiaires, qui regroupent les biens et services transformés ou consommés au cours du processus de production. L’analyse de la valeur ajoutée permet d’étudier le partage de la richesse créée entre le travail, le capital, et les administrations publiques.

Dépenses liées au travail : Elles recouvrent la rémunération du travail augmentée des impôts sur les salaires et la main- d’œuvre et réduite des montants du CICE (Crédit d’impôt pour la compétitivité et l’emploi, introduit en 2013). La rémunération du travail est dite super brute quand elle se compose du salaire de base, des cotisations employeurs, des cotisations salariales, de la CSG-CRDS, et de l’ensemble des éléments variables de rémunération.

Rémunération du capital : Il s’agit de l’excédent brut d’exploitation (EBE) : Valeur ajoutée – (salaires + impôts liés à production) + subventions d’exploitation. L’EBE a 5 usages principaux : les dividendes aux actionnaires, le versement d’intérêts, l’épargne pour l’autofinancement des investissements, la trésorerie ou le remboursement de la dette, les impôts sur les bénéfices.

Impôts divers sur la production : Ce sont les impôts que les entreprises supportent en raison de leurs activités de production, qui incluent les impôts sur le foncier, sur le chiffre d’affaires, et sur la valeur ajoutée.

Subventions d’exploitation : Elles incluent des subventions sur les salaires (publics ciblés), des subventions versées dans le cadre de politiques structurelles (comme la politique agricole), ou encore des subventions destinées à réduire la pollution.

Le point d’éclaircissement : la loi des deux-tiers, un-tiers :

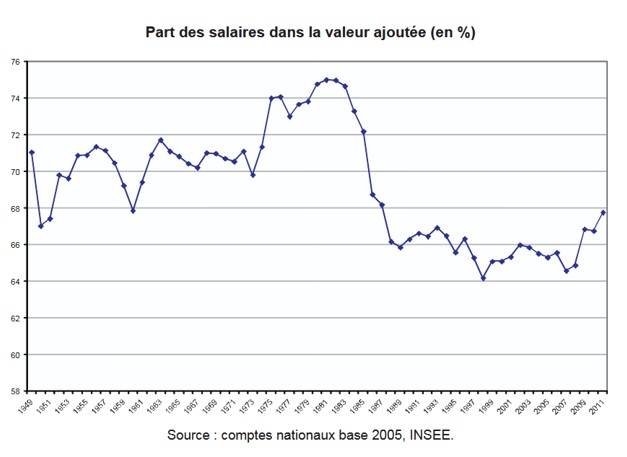

La macroéconomie s’est en grande partie structurée autour des « faits stylisés » énoncés par l’économiste keynésien Nicholas Kaldor. D’après celui-ci, un de ces « faits stylisés » est la constance de long terme du partage de la valeur ajoutée entre le travail et le capital. Comme dans l’ensemble des pays industrialisés, le partage de la valeur ajoutée est relativement stable dans le temps, autour d’une moyenne d’environ deux-tiers pour les salaires et un-tiers pour les profits.

Néanmoins, comme on peut le voir sur le graphique ci-dessus, ce partage a connu des variations d’amplitude non négligeable depuis l’après-guerre. Après avoir été marqué par une relative stabilité au cours des Trente Glorieuses, il s’est déformé au profit de la rémunération des salariés au moment des deux chocs pétroliers des années 1970. Une déformation en sens inverse s’est produite au cours des années 1980 : la part de la rémunération des salariés rejoint d’abord son niveau d’avant le premier choc pétrolier, puis continue à décroître jusqu’au seuil des années 1990. Elle est globalement stable depuis, à un niveau inférieur à celui qui prévalait jusqu’en 1974 (pour le détail de l’évolution après 1990, voir la présentation de l’article). Toute la question est de savoir si on peut considérer cette « correction » comme étant excessive.

Questions :

1) Quelles sont les principales évolutions du partage de la valeur ajoutée depuis 1945 ?

2) Comment peut-on expliquer la déformation du partage de la valeur ajoutée en faveur des salariés au cours des années 1970 ?

3) Et comment peut-on expliquer l’évolution inverse dans les années 1980 ?

L’extrait pour la classe préparatoire : Les limites de l’approche par la comptabilité nationale

La comptabilité nationale présente de nombreux avantages (cadre comptable cohérent, séries temporelles homogènes sur une période longue, possibilité de comparaisons internationales), mais aussi certaines limites lorsqu’on analyse le partage de la valeur ajoutée.

Dans le cadre de l’EBE, « brut » signifie que l’amortissement du capital n’est pas déduit. En théorie, pour une mesure exacte de la part de la rémunération du capital, il faudrait retrancher cet amortissement pour calculer l’excédent net d’exploitation (ENE) et le rapporter à une valeur ajoutée elle aussi ajustée par l’amortissement (valeur ajoutée nette). Mais raisonner à partir des agrégats bruts permet de comparer les résultats à la plupart des études existantes, qui s’appuient elles aussi sur des agrégats bruts, et de les prolonger. Il faut toutefois souligner que la prise en compte des agrégats nets ferait apparaître une part des dépenses liées au travail plus élevée dans la valeur ajoutée et une tendance légèrement haussière sur la période considérée.

La part des dépenses liées au travail dans la valeur ajoutée peut diminuer sans que celle des salaires nets perçus immédiatement baisse nécessairement. En effet, la baisse des dépenses liées au travail peut aussi refléter une diminution des cotisations sociales ou des impôts pesant sur les salaires et la main-d’œuvre.

La part des salaires nets avant impôt sur le revenu est un indicateur instantané de ce que représente le revenu agrégé des salariés, mais ce revenu ne rend pas compte de l’ouverture de droits engendrés par certaines cotisations sociales, qui auront des effets différés sur le revenu de l(individu au cours de son cycle de vie. La structure de rémunération nette peut elle aussi avoir un effet intertemporel : une hausse des primes non soumise à cotisations (par exemple certaines primes de partage de la valeur) peut venir en réduction de la constitution de droits pour le salarié, et ainsi modifier la structure de son revenu intertemporel, toutes choses égales par ailleurs.

L’évolution de la part du travail peut être influencée par des changements dans la structure de l’économie, comme la croissance de secteurs dans lesquels la part des salaires est structurellement plus élevée ou plus basse.

Questions :

1) Pourquoi la prise en compte d’un excédent net d’exploitation ferait-elle apparaître une part des dépenses liées au travail plus élevée dans la valeur ajoutée ?

2) Pour une entreprise, la baisse des dépenses liées au travail passe-t-elle nécessairement par une réduction des salaires ?

3) Pourquoi le salaire net avant impôt n’est-il pas un indicateur suffisant du niveau de vie des travailleurs ?

4) En quoi les «effets de structure » peuvent-ils modifier la répartition de la valeur ajoutée ?

Les sujets qui font débat :

Y a-t-il un bon partage de la valeur ajoutée?

La répartition des revenus est-elle la clé de la croissance économique ?

Voir les cours des programmes de Sciences économiques et sociales

Voir les cours de Terminale « Quels sont les sources et les défis de la croissance économique ?», et le cours de classe prépa : « La croissance et le développement depuis le XIXème siècle"

Pour aller plus loin :

Voir les notes de lecture