Depuis plusieurs semaines, le débat autour de la contribution de tous à l’effort de réduction du déficit budgétaire en France se concentre autour de la « taxe Zucman ». C’est au départ une proposition assez technique portée par l’économiste spécialiste de la fiscalité et des inégalités. La taxe se présente comme un prélèvement sur les patrimoines de ceux qui, parmi les plus aisés, paient relativement moins d’impôts que les autres. Mesure a priori favorable à la justice fiscale, mais dont l’impact réel est discuté, cette taxe suscite d’importants débats quant à ses effets potentiels.

1/ Les faits

Dans le cadre des débats sur la dette publique et la fiscalité, une proposition d’impôt sur les grandes fortunes, la « taxe Zucman » cristallise les débats. C’est une mesure qui a été incluse dans une proposition de loi au début de l’année 2025 sous le nom d’un « Impôt plancher sur le patrimoine des ultra-riches », qui s’inspire d’une proposition de l’économiste Gabriel Zucman pour renforcer la justice fiscale. Gabriel Zucman est un spécialiste des paradis fiscaux et des inégalités de patrimoine, sur lesquels il a écrit La richesse cachée des nations, en 2013 et Le triomphe de l’injustice, avec Emmanuel Saez, en 2019. Il a aussi fait partie du conseil économique des candidats démocrates Bernie Sanders et Elizabeth Warren aux États-Unis.

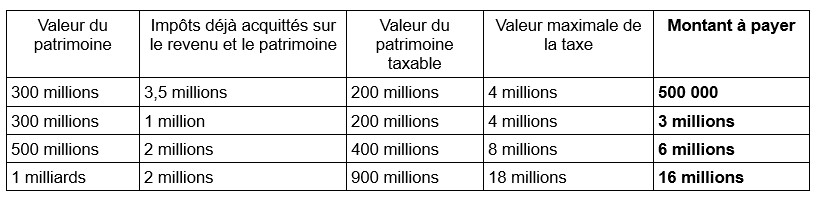

La proposition de loi reposait sur la création d’une taxe différentielle de 2 % sur la partie des patrimoines dépassant les 100 millions d’euros (ceux des « centimillionnaires ») : il s’agit d’une taxe conduisant à ce que tous les contribuables disposant d’un tel patrimoine paient au moins un impôt représentant 2 % de la valeur de leur patrimoine. Ainsi, un contribuable disposant d’un patrimoine d’un milliard d’euros et payant déjà 20 millions d’euros d’impôts (2 % de la valeur de son patrimoine, donc plus de 2 % des 900 millions dépassant les 100 millions), ne devrait rien au titre de cette taxe. A l’inverse, un contribuable ayant un patrimoine de 300 millions d’euros et payant 1 million d’euros d’impôt, devrait payer une taxe d’un million. Plusieurs cas sont développés dans le tableau ci-dessous. Selon les estimations de Gabriel Zucman, la taxe devrait concerner 1800 contribuables et pourrait apporter 20 milliards d’euros de recettes supplémentaires.

Lien vers le site : France Culture

Simulations de calcul de la taxe Zucman en fonction de la valeur du patrimoine et du montant des impôts déjà payés par l’individu (valeurs fictives)

Cette taxe a été adoptée par l’Assemblée nationale en février, mais rejetée par le Sénat. Elle a été incluse dans le « contre-projet » de budget du parti socialiste présenté à la fin de l’été, qui visait à proposer une alternative au projet de budget de François Bayrou en réduisant le déficit budgétaire en réduisant moins les dépenses que dans le projet du premier ministre et en augmentant davantage les recettes publiques. Les partis de gauche s’appuient sur cette taxe pour revendiquer un partage plus important de l’effort fiscal, mais la taxe Zucman suscite aussi des craintes concernant l’exil fiscal et le découragement de l’investissement.

Lire la note de lecture : La richesse cachée des nations

2/ Une proposition qui vise à réduire le caractère « régressif » de la fiscalité sur les très hauts revenus…

La taxe est défendue par Gabriel Zucman au nom de la « justice fiscale » . Il part d’un double constat : les inégalités de patrimoine augmentent fortement et les plus riches paient, proportionnellement à leur revenu, moins d’impôt que les autres catégories de revenus.

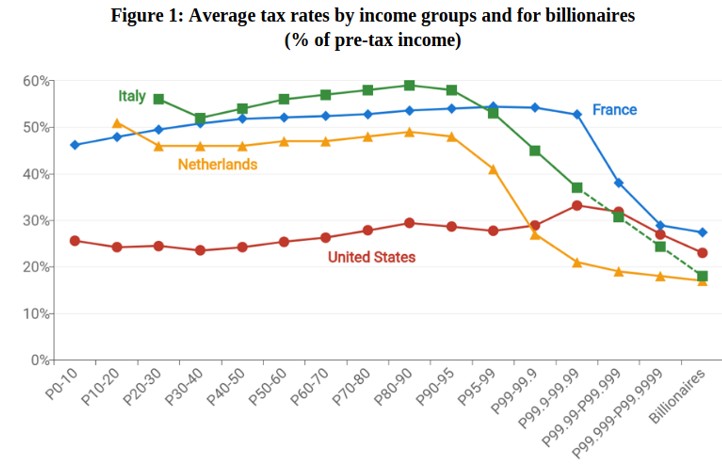

Dans un rapport pour le G20 publié en juin 2024, il a cherché à établir des données statistiques sur l’imposition des individus selon leur niveau de revenu. Ses données montrent, pour la France comme pour d’autres pays, une « régressivité » de la fiscalité à partir des plus hauts revenus. On dit que l’impôt est « régressif » quand le taux effectif d’imposition (ce que paient les agents économiques en impôt en fonction de leur revenu) devient plus faible quand le niveau de revenu augmente.

Source : Gabriel ZUCMAN, « A blueprint for a coordinated minimum effective taxation standard for ultra-high-net-worth individuals », Rapport pour le G20 commandé par la présidence brésilienne du G20, juin 2024

Le document estime le taux d’imposition global en comptant tous les prélèvements fiscaux au niveau étatique et en les rapportant au revenu avant impôts et cotisations. Le taux moyen d’imposition est calculé pour toute catégorie de revenu, et P0-10 désigne les 10 % d’adultes ayant les niveaux de revenus avant impôts les plus faible (premier décile). On constate, ainsi, que le taux d’imposition global est supérieur, en France, à 50 % du revenu avant impôts pour les ménages à partir du 3e décile, jusqu’aux 0,001 % les plus aisés. Pour les catégories au-dessus de ce seuil, le taux d’imposition passe en-dessous des 50% et descend en-dessous des 30 % pour les milliardaires. Le rapport montre aussi qu’en retirant les taxes sur la consommation et les impôts sur les sociétés, les taux d’imposition des plus riches deviennent très faibles : alors que le taux d’imposition comptabilisé de cette façon est d’un peu plus de 4 % pour les 10 % les moins aisés, il est croissant avec le revenu jusqu’à atteindre plus de 15 % pour les individus au sein du dernier décile, mais n’appartenant pas aux 1 % les plus aisés. Il est beaucoup plus faible pour les milliardaires, avec 1,7 %.

Voir le fait d'actualité : Quelle fiscalité pour lutter contre les inégalités ?

3/ … qui présente quelques risques et suscite des débats importants

La taxe Zucman est au cœur des débats car elle est présentée comme un outil au service de la réduction du déficit budgétaire. La recette de cette taxe est donc un enjeu important. Selon Gabriel Zucman, une telle taxe pourrait créer une recette fiscale d’au moins 20 milliards d’euros. Ce serait une contribution assez importante à la réduction d’un déficit qui, en 2024, avait été de près de 170 milliards d’euros. Cette estimation est cependant discutée. Plusieurs économistes, dont Philippe Aghion et Xavier Jaravel ont ainsi publié une tribune dans le journal Le Monde où ils proposent une estimation de recettes de 5 milliards d’euros. Pour eux, les recettes risquent d’être décevantes par rapport à l’objectif recherché, car il y a un risque important d’évasion fiscale et de stratégies d’optimisations pour échapper à la taxe. Les estimations sont très difficiles car il n’y a pas vraiment d’impôt comparable à cette taxe. Il faut aussi rappeler que le projet de taxe initial était présenté au G20, avec l’idée de l’imposer conjointement à un grand nombre de pays dans le monde.

Ces effets sur les recettes fiscales doivent aussi être interrogés au regard des risques concernant l’investissement. De nombreux dirigeants de grandes entreprises ont ainsi exprimé leur crainte qu’une telle taxe ait un effet négatif sur l’investissement en France. Ils revendiquent, comme pour l’impôt sur la fortune immobilière (IFI) que la taxe ne touche pas les actifs professionnels. Cependant, selon les défenseurs de la taxe, cette exclusion ne se justifierait pas car, justement, les hauts patrimoines seraient souvent associés à des actifs professionnels (comme des actions d’entreprises par exemple). L’enjeu de la taxe serait alors d’éviter la concentration de ces patrimoines.

Voir la vidéo :

Il y a toutefois une vraie question autour de l’assiette imposée. L’application d’une telle taxe pourrait mettre en difficulté les fondateurs et actionnaires de start-up. C’est ce qu’a pointé, par exemple, Arthur Mensch, dirigeant de la startup Mistral AI, qui a fait valoir que si, à travers son entreprise, il détient un patrimoine très important (puisque cette entreprise est valorisée à 11 milliards d’euros), son revenu ne lui permet pas de régler la taxe, puisque ces actions ne lui rapportent pas réellement de revenus. Il y aurait alors un risque de devoir liquider ces actions, ce qui pourrait fragiliser l’entreprise. Gabriel Zucman propose, dans un cas comme celui-ci, soit d’étaler dans le temps les paiements, soit de régler la note en transférant des actions à l’État, via un fonds souverain.

L’un des avantages de cette proposition de taxe a été de susciter un débat important autour de la fiscalité des plus hauts revenus. Elle a ainsi été soutenue par des économistes tels qu’Olivier Blanchard, ou les prix Nobel Abhijit Banerjee et Esther Duflo, mais aussi Daron Acemoglu et Simon Johnson. Des propositions alternatives ont aussi émergé : plutôt qu’une taxe sur les patrimoines, certains proposent ainsi de s’attaquer aux « holdings » et durcir ainsi les conditions de l’optimisation fiscale.

Voir la vidéo :

Voir la notion d'actualité : Esther Duflo : Prix Nobel d'économie 2019

et la note de lecture : Voir la notion d'actualité : Esther Duflo : Prix Nobel d'économie 2019

A suivre

* les débats sur le budget 2026 en France vont être marqués à la fois par l’impératif de réduction du déficit, après la dégradation de la note des titres de la dette et par le questionnement sur la justice fiscale. La taxe Zucman devrait être une proposition importante

* si l’enjeu d’une plus grande contribution des plus aisés paraît s’imposer, il n’est pas certain qu’un dispositif aussi exigeant que la taxe Zucman sera choisi

* le débat sur la fiscalité pourrait être développé à l’échelle européenne, notamment au regard des discussions sur l’enjeu majeur de la productivité autour du rapport Draghi.