Dans une précédente contribution (« Pourquoi évoquer aujourd’hui la stagnation séculaire ? »), nous avons tenté de rendre compte de l’état du débat concernant les origines de la stagnation séculaire. Certains auteurs mettent en avant un déficit de demande quand d’autres pointent les effets d’hystérèse ou le ralentissement de la croissance de la productivité. Nombreux sont les pays à présenter aujourd’hui une ou plusieurs caractéristiques de la stagnation séculaire et la question des modalités de sa sortie est posée. De nombreuses contributions mettent l’accent sur la relance de l’investissement public pour à la fois réduire l’écart de production et augmenter la croissance potentielle. En Europe, le plan Juncker s’inscrit dans cette logique mais il fait face à de nombreuses critiques. Certains économistes précisent qu’il doit s’inscrire dans un ensemble d’interventions plus large.

Une croissance mondiale qui demeure encore modérée

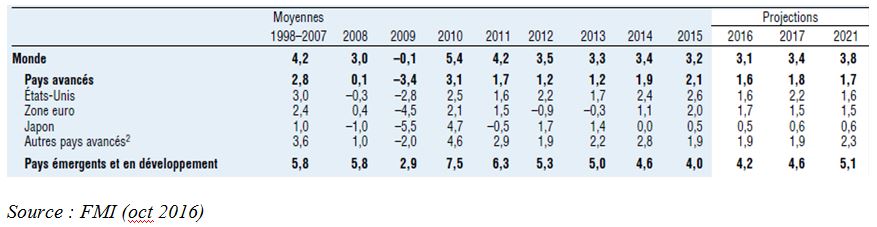

Dans son dernier rapport sur les Perspectives de l’économie mondiale (octobre 2016), le fonds monétaire international (FMI) évoque le risque du prolongement d’une croissance mondiale « modérée », de 3,1% en 2016 à 3,4% en 2017, et fait référence au spectre de la stagnation. On est en effet encore loin des 4,2% de croissance annuelle moyenne du PIB réel sur la période 1998-2007. Si les perspectives pour les pays émergents et en développement semblent plus favorables, celles des pays développés interrogent sur leur capacité de revenir à moyen terme aux performances d’avant-crise (cf Tableau 1).

Tableau 1 : Variations annuelles du PIB réel (en %).

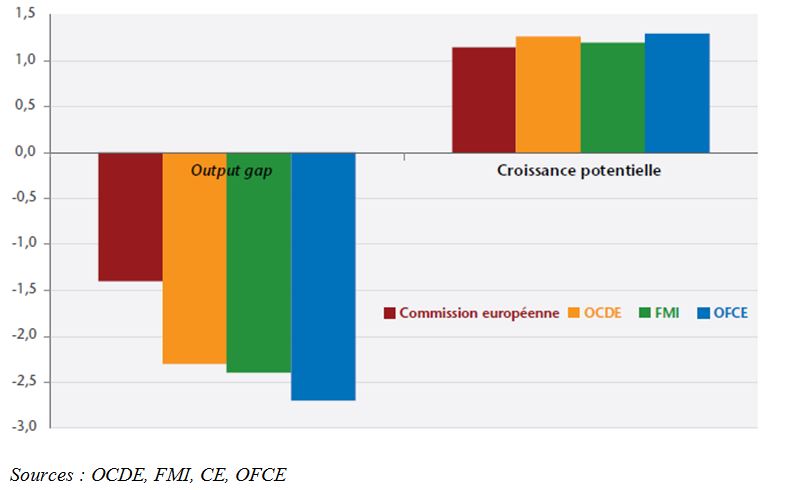

Aux Etats-Unis, les chiffres récents viennent confirmer que l’année 2016 a connu la croissance la plus faible depuis 5 ans ; de plus, l’incertitude demeure forte quant à la nature de la politique économique du nouveau président et son impact sur l’économie américaine et mondiale. Le Japon semble toujours enferré dans un cercle vicieux de croissance et d’inflation basse (voir « Abenomics quatre ans après : vers une sortie de la déflation ? »). L’union européenne présente des difficultés à gommer les effets d’hystérèse engendrés par une consolidation budgétaire trop forte et trop précoce et ne paraît pas non plus capable à moyen terme de sortir du cycle de croissance faible. La France, comme bien d’autres pays de l’OCDE, présente des difficultés à réduire non seulement son écart récessionniste (écart de production négatif) mais aussi à redynamiser sa croissance potentielle (cf Graphique 1).

Graphique 1 : Output gap (écart de production) et croissance potentielle pour la France en 2016 (en %) selon différentes sources.

Le PIB effectif de la France en 2016 est inférieur de 1,3% à 2,7% selon les sources à son PIB potentiel. Quant à sa croissance potentielle, il existe un consensus sur son niveau bas, ne dépassant que très légèrement le 1%. Elle semble donc présenter les caractéristiques de la stagnation séculaire tels que les économistes les appréhendent aujourd’hui : non seulement la France fait face à un déficit de demande expliquant l’écart de production négatif mais elle connait aussi un problème d’offre qu’illustre la faiblesse de la croissance potentielle.

L’investissement comme solution pour sortir de la croissance basse

A lire aussi « Abenomics quatre ans après : vers une sortie de la déflation ? »).

Selon le consensus contemporain des économistes, il est utile de mobiliser les politiques conjoncturelles, monétaires et budgétaires, en les rendant plus accomodantes en cas d’écart récessionniste. En situation de croissance potentielle faible, les politiques structurelles (industrielle, de l’emploi, de la concurrence, sociales…) sont l’outil à privilégier afin de favoriser l’accumulation du travail et du capital et de rendre ces facteurs de production plus efficaces. Dans la zone euro, les politiques monétaires, notamment non conventionnelles, semblent avoir atteint leurs limites dans leur capacité à redynamiser l’économie. Malgré des taux d’intérêt très bas, l’activité peine à redémarrer durablement, faisant affirmer à de nombreux observateurs qu’elle serait dans une situation de « trappe à liquidité ». Dans un contexte de finances publiques contraintes et de forte ouverture internationale, une relance budgétaire par le pouvoir d’achat des ménages semble inopportune car ne générant que des effets transitoires sur la demande. Quant aux politiques structurelles, leur effet sur la croissance à long terme semble acquis mais elles seraient d’une utilité limitée pour relancer la demande à court terme. Nombreux sont alors aujourd’hui les économistes (Paul Krugman, Larry Summers…) et institutions internationales (OCDE, FMI, Commission européenne) à prôner une relance de l’investissement public. Ce dernier, en tant que composante de la demande globale et de par ses effets d’entraînement sur l’investissement privé, permettrait d’agir sur la demande à court terme dans un contexte où les multiplicateurs budgétaires semblent élevés (diverses études récentes l’évaluent entre 1,3 et 2,5). Il serait aussi le moyen d’atténuer les effets d’hystérèse et de favoriser l’accumulation du capital afin d’augmenter la croissance potentielle en améliorant la productivité.

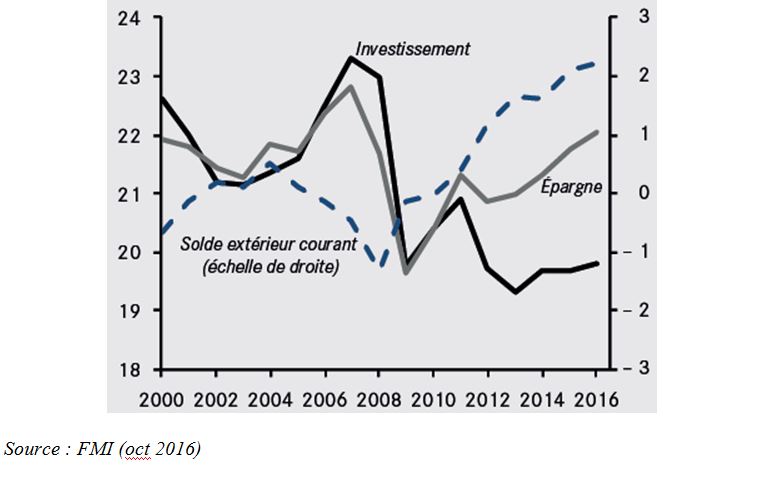

Cette relance par l’investissement public semble d’autant plus opportune en Europe que l’écart entre épargne et investissement s’est creusé dans l’Union européenne depuis la crise des dettes souveraines ; il est de l’ordre de 2 points de PIB en 2016 (cf Graphique 2). En France, par exemple, on note de plus que l’investissement public a reculé de 4,2% à 3,5% du PIB entre 2014 et 2016.

Graphique 2 : L’écart grandissant entre épargne et investissement dans l’UE-28 (en % du PIB).

Les effets de l’investissement public sur la croissance

L’investissement public constitue un flux qui vient alimenter le stock de capital public ; celui-ci recouvre dans un sens large notamment les dépenses de recherche et développement, routes et bâtiments, machines, droits de propriété intellectuelle, équipements et système d’armes. De nombreuses études évaluent l’effet de ce flux sur la croissance à court terme et à long terme. Dans deux articles récents, l’OCDE (Fournier, 2016 et Mourougane et alii, 2016) estime qu’une hausse de l’investissement public peut durablement augmenter la croissance.

Pour les pays de l’OCDE, augmenter l’investissement public de 0,5% de PIB entraînerait une hausse de la production de 0,4 à 0,6% de PIB après une année. A long terme, grâce aux gains de productivité, les effets estimés sur la production sont évalués entre 0,5 et 2%. De plus, il serait possible de poursuivre une telle politique pendant trois à quatre ans sans que le ratio dette sur PIB ne se dégrade : les gains de croissance économique seraient plus élevés que la hausse de la dette publique à condition que les projets financés soient de bonne qualité et à rendements élevés. Investir dans certains domaines présente plus de gains potentiels que dans d’autres : la santé et la recherche et développement présentent le plus grand intérêt selon les simulations de l’OCDE. L’ensemble des pays testés, à l’exception du Japon pour qui les résultats sont incertains, connaitrait une amélioration de sa croissance potentielle en augmentant l’investissement public. De plus, les gains seraient plus forts si les pays engageaient ensemble ces mesures en raison d’interdépendances fortes (liées au commerce international notamment) et s’ils les couplaient avec des réformes structurelles développant par exemple la concurrence sur les marchés des produits, la flexibilité sur le marché du travail ou l’accès au financement pour les entreprises innovantes (Lecat et alii, 2016 ; Artus et Virard, 2015).

A lire aussi : Artus P. et Virard M-P. (2015) : Croissance zéro, Fayard

Cependant, à partir d’un certain niveau de capital public, les gains de croissance pourraient ralentir en raison de rendements décroissants ; la très grande majorité des pays de l’OCDE est encore loin de ce seuil, particulièrement l’Allemagne et la Grande Bretagne.

Outre le niveau, le degré de coordination internationale et la durée de la hausse des investissement publics, les effets varient selon la qualité des projets d’investissement. Doivent donc être choisis ceux qui ont un effet d’entraînement important sur l’investissement privé (Aussiloux et Gouardo, 2017). Les projets visant à limiter le changement climatique et à opérer la transition énergétique pour une croissance soutenable sont le plus souvent retenus. Quatre secteurs d’investissement dans ce domaine peuvent alors être ciblés (Aglietta et Espagne, 2015) : l’accroissement de l’offre d’énergie renouvelable, la construction de réseaux de distribution d’électricité, l’amélioration de l’efficacité énergétique des bâtiments et le renouvellement des moyens de transports urbains. Des investissements dans d’autres secteurs, générant aussi de fortes externalités positives, sont mis en avant : déploiement d’infrastructures numériques, financement du capital risque, soutien à l’innovation, la santé et l’éducation et enseignement supérieur et recherche.

Les effets d’une relance de l’investissement public varient aussi selon les modalités de financement. Un surplus d’investissement financé par la dette aurait un impact plus important que le redéploiement des dépenses publiques à un niveau global inchangé mais poserait le problème de la hausse du ratio dette sur PIB. Comme nous l’avons évoqué, l’OCDE note que la dégradation de la dette serait négligeable à condition de limiter le niveau de la relance et sa durée. Pour Xavier Ragot (2016), une hausse de 1% du PIB de l’investissement public en France (soit 20 milliards d’euros environ) financée par la dette génèrerait trois années plus tard une hausse du PIB de 1,1% et une réduction de 245 000 chômeurs mais un accroissement du ratio de la dette de 0,4%. La hausse du PIB se limiterait à 0,4% à trois ans en compensant les nouveaux investissements par une baisse équivalente des dépenses publiques. Pour Aussiloux et Gouardo (2017), à condition de générer des effets sur la croissance potentielle et des économies grâce à la modernisation de l’administration publique ou grâce à la baisse de transferts sociaux futurs en raison de l’amélioration de l’employabilité des personnes (grâce à l’investissement dans le capital humain), les investissements publics pourraient s’autofinancer à long terme. Une dégradation limitée du ratio dette sur PIB est, de plus, selon eux, tout à fait acceptable par les marchés financiers et n’engendrerait donc pas de prime de risque supplémentaire sur les titres de dette publics à condition de l’accompagner d’une trajectoire crédible de limitation des dépenses courantes et de sélectionner rigoureusement et dans la transparence les projets d’investissements publics financés.

Le plan Juncker de relance de l’investissement

La Chine vient d’annoncer début 2017 une augmentation de son budget de la défense de 7%. De son côté, le nouveau président des Etats-Unis a évoqué à plusieurs reprises mais sans grandes précisions un plan d’investissement de 1 000 milliards de dollars. Les grands pays semblent donc convenir de la pertinence de l’investissement pour redynamiser leur croissance économique. En Europe, le plan d’investissement pour l’Europe ou plan Juncker, mis en œuvre depuis l’automne 2015, est l’illustration de cette prise de conscience. Il a pour objectif de décharger du risque financier les investisseurs privés en leur faisant bénéficier de capitaux publics. Le plan Juncker repose sur le Fonds européens pour les investissements stratégiques (FEIS). Doté initialement de 21 milliards d’euros, provenant du budget européen pour 16 milliards et de la Banque européenne d’investissement pour 5 milliards, le FEIS avait le potentiel de libérer en Janvier 2017 168,8 milliards d’euros (soit un peu plus de la moitié du montant prévu sur trois ans, 315 milliards d’euros). Prolongé depuis quelques mois, il se donne pour objectif de fournir 500 milliards d’euros d’ici 2020 et 630 milliards d’ici 2022. Les projets financés ciblent les secteurs des énergies propres, de la santé, de la science, de l’alimentation, des transports, ou encore de l’industrie (cf ci-dessous). Ils étaient au nombre de 324, dans 27 des 28 états membres, à avoir été approuvés en septembre 2016.

L’échelon européen pour opérer des dépenses d’investissement est le bon niveau d’intervention au regard de trois justifications : il satisfait à l’objectif de convergence des Etats membres et au principe de solidarité dans certains cas, et les nombreuses interdépendances des Etats rendent un investissement dans un pays favorable à ses partenaires (c’est le cas par exemple pour la recherche et développement ou les infrastructures de transport). Cependant, si le principe d’un tel plan semble reconnu quasi-unanimement, ses modalités n’en demeurent pas moins critiquées. Pour le conseil d’analyse économique (Aussiloux et alii, 2017), il est tout d’abord bien trop tôt pour savoir si les projets financés par le plan ne l’auraient pas été sans lui (potentiel effet d’aubaine). Certains regrettent que son périmètre d’action soit trop limité (Ragot et alii, 2016). Pour pallier ce problème, le plan devrait s’atteler à créer les conditions d’une vraie tarification du carbone à l’échelon européen incitant les entreprises à plus investir dans la transition énergétique. Il devrait aussi être étendu au financement du capital humain, par exemple en proposant une garantie de prêts étudiants ou en finançant des programmes dans des universités d’excellence.

Mais l’essentiel des critiques porte sur le montant du plan. Artus et Virard (2017) notent que la Commission européenne évalue un déficit d’investissement dans l’Union européenne de 270 à 330 milliards d’euros par an (soit chaque année près de la moitié de la totalité du plan Juncker prévu jusqu’en 2022). Des simulations économétriques montrent que celui-ci est clairement sous-dimensionné et qu’il aurait dû intervenir beaucoup plus tôt pour limiter les conséquences de la crise dans le temps en compensant les effets d’hystérèse. Lemoigne et alii (2016) concluent à l’impossibilité du plan de sortir l’Union européenne de la stagnation séculaire. En comparaison, le « plan Obama » ou American Recovery and Reinvestment Act mis en place en février 2009, dès le début de la récession, présentait un volet investissements publics près de trois fois plus important que le plan Juncker première version (2015-2018). Le plan européen, pour être efficace, aurait dû être mis en place trois ans plus tôt. Aujourd’hui, il devrait être notablement plus ambitieux, de l’ordre de 1,5% du PIB comme le plan Obama, pour espérer sortir l’économie européenne de la stagnation séculaire.

Enfin d’autres critiques portent sur le fait que le plan bénéficie pour le moment avant tout aux grandes économies (Royaume-Unis, France et Allemagne) et peine à financer des projets plus risqués dans des pays plus petits (Malte, Grèce, Chypre). Elles pointent aussi l’effet de substitution avec des mécanismes existants et le manque de stratégie globale.

L’investissement doit s’inscrire dans un programme de réforme plus large

Nombreux sont les économistes aujourd’hui à affirmer que si l’investissement public est un moyen important à mobiliser, la stratégie de sortie de la stagnation séculaire doit s’inscrire dans un ensemble plus large de réformes. Au-delà des réformes structurelles mentionnées plus haut portant sur le marché des produits ou le marché du travail, certains pointent la nécessité de mettre en œuvre des mesures complémentaires à la hausse de l’investissement public comme rétablir la circulation des capitaux entre les différents pays européens ou prévenir la formation d’un cycle financier de grade ampleur.

Certains auteurs insistent sur l’arrêt de la mobilité des capitaux au sein de la zone euro comme déterminant essentiel de la faiblesse de la croissance effective et potentielle (Artus et Virard, 2017).

A lire aussi : Artus P. et Virard M-P. (2017) : Euro. Par ici la sortie ? Fayard

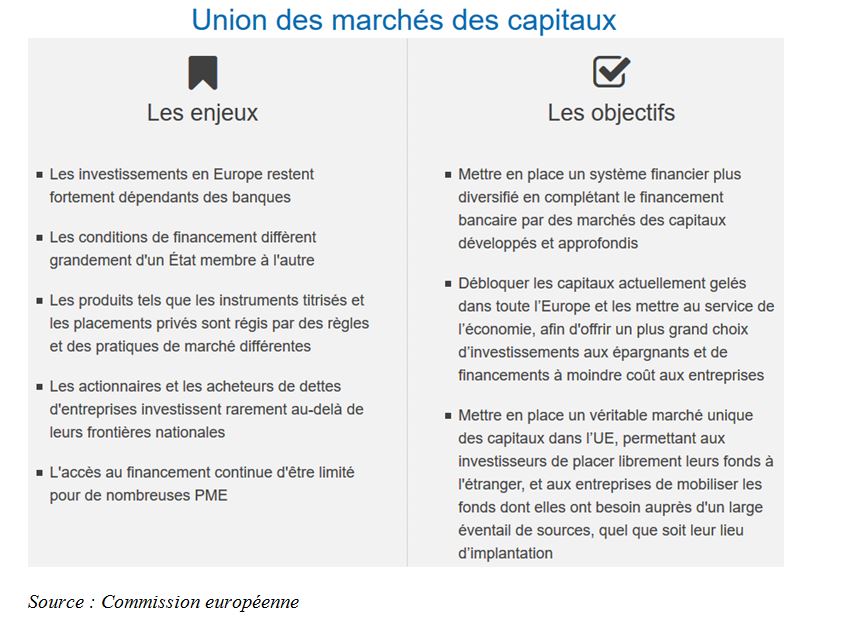

Ils pointent le fait qu’avant la crise de 2007-2008, l’Union économique et monétaire a favorisé la circulation des capitaux, condition de la convergence des Etats membres. L’épargne abondante des pays du nord (essentiellement Allemagne et Pays-Bas) est censée financer les projets plus productifs des pays du sud (Portugal, Espagne, Grèce, Italie…) afin de s’approcher d’une allocation optimale des capitaux bénéfique à tous les pays européens en termes de croissance. Le problème est que ces flux de capitaux ont peu financé des investissements productifs mais surtout des déficits publics ou des bulles immobilières. Avec la crise et la perte de confiance qui l’accompagne, les flux nord-sud intra-européens se sont taris, les épargnants allemands préférant placer leur capital dans leur propre pays ou en dehors de la zone euro, en Chine ou en Inde notamment. La fin des transferts de capitaux a dans une large mesure freiner l’investissement et, pour les auteurs, « la formule de type plan Juncker ne peut compenser l’absence de mobilité des capitaux ». Pour un retour à un transfert de capitaux, un ensemble très large de mesures doit être engagé pour rétablir la confiance des investisseurs du nord dans la capacité des pays du sud à rembourser leur dette et à limiter leurs déficits publics, dans la solidité de leurs banques et dans la rentabilité de leurs projets d’investissement. La mise en place d’une Union des marchés des capitaux pour les pays de l’Union européenne à l’horizon 2019 fait partie des objectifs de la Commission européenne en tant qu’élément clé du plan d’investissement (cf ci-dessous). L’enjeu principal sera donc celui de redonner la confiance aux épargnants du nord.

D’autres mettent en avant la nécessité d’actions dont l’objectif serait de modérer le cycle financier (Aglietta et Brand, 2015). La finance est donc un enjeu à maîtriser en prenant garde que des mesures, bien qu’efficaces à court terme pour relancer la croissance, ne créent pas les conditions du gonflement de bulles de crédit. Il serait alors pertinent d’ajouter à la croissance potentielle un ou des indicateurs rendant compte des déséquilibres financiers afin d’évaluer le caractère soutenable ou pas de la croissance économique. Une solution pour contrer la stagnation séculaire consisterait alors à combiner tout un ensemble de politiques, en plus du renforcement des investissements publics. Pour ces auteurs, la politique monétaire accomodante doit être poursuivie de manière à préserver des taux d’intérêt durablement bas afin de rendre le coût de l’investissement plus faible lorsqu’il repose sur l’endettement. Afin de limiter l’ampleur du cycle financier, la régulation macroprudentielle doit être approfondie de manière à ce que les acteurs financiers perçoivent le risque à un niveau suffisamment élevé et limitent donc les crédits douteux. Enfin, la politique fiscale doit être adaptée de manière à encourager les acteurs économiques à privilégier les fonds propres plutôt que l’endettement, ce qui aurait pour conséquence de limiter la spéculation, notamment immobilière.

Agir sur tous les leviers disponibles pour sortir de la stagnation séculaire

Le risque d’enlisement dans une croissance durablement basse semble réel aujourd’hui. Les explications sont diverses (déficit de demande, effets d’hystérèse, ralentissement de la productivité) pour rendre compte du phénomène de stagnation séculaire et de nombreux économistes reconnaissent qu’elles sont plus complémentaires que substituables.

Pour en sortir du piège de la croissance faible, il semble nécessaire d’utiliser conjointement les différents outils de politique économique. Une réponse globale doit donc combiner politiques monétaire, budgétaire et réformes structurelles afin de stimuler la demande et redynamiser la croissance potentielle.

Alors que la Fed a mis fin aux politiques de quantitative easing et a engagé depuis plusieurs mois la remontée des taux directeurs, une telle action ne semble pas à l’ordre du jour des banques centrales au Japon ou dans la zone euro. La fragilité de la situation conjoncturelle dans la zone euro, dont beaucoup de pays connaissent encore des taux de chômage élevés, et la faiblesse de l’inflation au Japon rendent toujours difficile le choix de mettre un terme à cette politique monétaire très accommodante malgré les problèmes en termes de stabilité financière qu’elle peut poser.

Les taux d’intérêt bas générés par cette politique monétaire rendent opportun aujourd’hui la mobilisation de l’outil budgétaire, notamment en zone euro. Un surcroît limité d’endettement peut être soutenable à condition de privilégier une relance par l’investissement public, dont les effets d’entraînement sur l’investissement privé sont forts, et à condition d’engager des réformes structurelles pour rassurer les marchés financiers.

Si l’on accepte l’idée que le problème touche une grande partie du monde, une réponse globale et coordonnée, par exemple au niveau des pays de l’OCDE ou du G20, parait nécessaire. Les actions politiques qui vont dans ce sens sont cependant encore très limitées.

Bibliographie :

-

Aglietta M. et Brand Th. (2015) : « La stagnation séculaire dans les cycles financiers de longue période », in CEPII (2015), L’économie mondiale 2016, coll repères, La découverte

-

Aglietta M. et Espagne E. (2015) : « Financer les investissements pour une croissance soutenable en Europe », Lettre du CEPII, n°353, mars

-

Artus P. et Virard M-P. (2017) : Euro. Par ici la sortie ? Fayard

http://www.melchior.fr/lecture/euro-par-ici-la-sortie

-

Artus P. et Virard M-P. (2015) : Croissance zéro, Fayard

http://www.melchior.fr/lecture/croissance-zero

-

Aussilloux V., Bénassy-Quéré A., Fuest C. et Wolff G. (2017) : « Tirer le meilleur du marché unique européen », CAE, fév

-

Aussilloux V. et Gouardo C. (2017) : « Mieux investir au service de la croissance », France Stratégie, fév

-

Blot C. Creel J., Ducoudré B., Sampognaro R. Timbeau X. et Villemot S. (2016) : « Cinq propositions pour une croissance durable en Europe », policy brief, OFCE, 13 déc

-

Fournier J-M (2016) : « The positive Effect of public Investment on potential Growth », Economics Department Working Papers n°1347, OECD, 22 nov

-

Lecat R., Bergeaud A. et Cette G. (2016) : « Niveau de vie et risque de stagnation séculaire », Bloc-notes Eco, Banque de France, 13 déc

-

Mourougane A., Botev J., Fournier J-M, Pain N. et Rusticelli E. (2016) : « Can an increase in public Investment sustainably lift economic Growth ? », Economics Department Working Papers n°1351, OECD, 24 nov

-

Ragot X., Thimann C. et Valla N. (2016) : « Taux d’intérêt très bas : symptôme et opportunité », CAE, déc

-

Ragot X. (2016) : « Investissement public, capital public et croissance », policy brief, OFCE, 30 nov

-

Spence M. (2016) : « Comment combattre la stagnation séculaire », project-syndicate.org, 30 août

-

Spence M. (2016) : « Sortir de la nouvelle normalité de faible croissance », project-syndicate.org, 30 sept