L’indice de la FAO (Organisation des Nations unies pour l’alimentation et l’agriculture), qui mesure l’évolution des prix d’un panier de produits agricoles (céréales, oléagineux, produits laitiers, viande, sucre), est passé de 206 en novembre 2010 à 214,7 en décembre 2010. Exemple particulièrement révélateur : le cours du blé a connu une augmentation de 44 % en un an.

Un déséquilibre entre l’offre et la demande

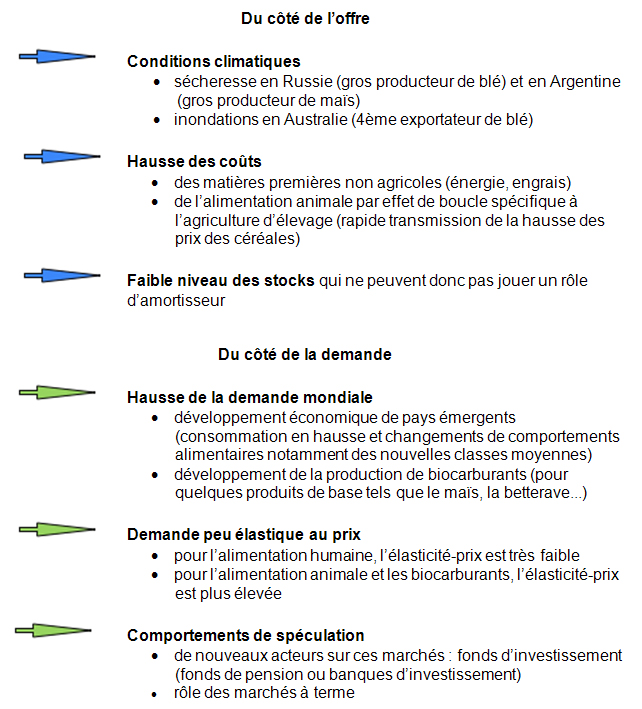

D’une manière générale, la hausse des prix sur un marché traduit un déséquilibre entre l’offre et la demande. Le développement des pays émergents, la faible élasticité de la demande aux prix et les comportements de spéculation sont mis en avant pour expliquer une hausse des quantités demandées. Parallèlement, l’offre ne s’ajuste pas à cette évolution du fait d’aléas climatiques qui ont atteint de gros producteurs ces dernières années, d’une hausse des coûts de production et de stocks très faibles sur la plupart des marchés agricoles.

Une présence accrue des investisseurs

Les marchés de produits agricoles contiennent deux compartiments

Les marchés au comptant : marchés où s’échangent les produits agricoles au tarif en vigueur (marchés physiques) Les marchés à terme : marchés sur lequel s’échangent des contrats

à terme prévoyant l’achat ou la vente d’une quantité fixée du produit (c’est ce qu’on appelle un actif sous-jacent ) à un prix et une date déterminés à l’avance. Sur ces marchés, il n’y a pas d’échanges physiques, juste des échanges de contrats commerciaux

Ces derniers permettent de vendre ou d’acheter en prévision d’une baisse ou d’une hausse des prix agricoles sur les marchés au comptant. Deux buts peuvent donc être recherchés :

- couvrir le risque d’une variation des cours (pour le vendeur, le risque couvert est celui d’une baisse des cours ; pour l’acheteur, c’est évidemment l’inverse) ;

- réaliser un gain en « pariant » sur les cours agricoles. Si les anticipations de prix s’avèrent exactes, l’investisseur-parieur empochera le gain, sinon, il perdra les sommes engagées.

Deux types d’acteurs interviennent sur ce type de marchés

Les investisseurs financiers : il s’agit d’investisseurs classiques qui

cherchent à diversifier leur portefeuille, à limiter le risque, en particulier le risque d’inflation, et à spéculer sur les cours des matières agricoles Les hedge funds : ces fonds cherchent à couvrir le risque de prix en prenant des positions inverses de celles qu’ils ont pris sur le marché au comptant. Ce sont donc des opérations en couverture ou sur les marchés des contrats d’échange (appelés swaps). Dans le premiercas, il s’agit de producteurs ou de négociants, dans le second, de banques.

Tout comme sur les marchés des autres matières premières (énergie, métaux), les transactions sur les marchés agricoles ont rapidement évolué ces dernières années, dopées notamment par la faiblesse relative des taux d’intérêt. Ainsi, le nombre de contrats à terme échangés sur les compartiments agricoles du marché de Chicago (Chicago Board of Trade ou CBoT) a plus que triplé depuis 2000. Cette progression est particulièrement forte pour des céréales telles que le blé et le maïs.

Un effet limité de la spéculation

La spéculation ne peut à elle seule expliquer ce phénomène. D’une part, la hausse du prix des matières premières touche tous les produits (énergie, métaux, produits agricoles) même lorsqu’ils ne sont pas l’objet de placements financiers et qu’ils ne subissent pas de spéculation financière (exemple du manganèse ou du cobalt). Par ailleurs, si, globalement les spéculateurs jouent en effet plutôt la hausse des cours, la fréquence de ces stratégies n’est pas plus importante qu’avant. Structurellement, la part de la spéculation à la hausse des cours n’a pas évolué significativement sauf pour le riz. Enfin, il n’y a pas de relation stable entre les prix au comptant des produits agricoles et leurs cours à terme. Il est donc difficile d’affirmer qu’il existerait une relation de cause à effet entre l’emballement des cours agricoles liés à la spéculation et le prix de ces biens. Il semble, en réalité, que les mêmes facteurs liés aux conditions de l’offre et la demande influencent d’une part les cours à terme, d’autre part les prix des actifs sous-jacents sur les marchés physiques.