Publié en mai 2023, cet article permet de fournir un point d’actualité sur les chapitres du programme de spécialité Sciences économiques et sociales de Terminale « Comment expliquer les crises financières et réguler le système financier ? » et de CPGE « Equilibre et déséquilibre macroéconomiques ».

Le titre et la référence de l'article :

Melchior vous propose ce décryptage pédagogique de l’article de l’Atlantic financial group « Quelles obligations souveraines privilégier ?», Stratégie et thématiques, Hebdomadaire du 08 mai 2023, afin que vous l’exploitiez en classe avec vos élèves.

LES + DE L’ARTICLE :

- Comprendre à quoi sert la dette publique dans une économie.

- Réfléchir aux modalités d’évaluation des risques liés à la dette publique

- Situer les risques des principales dettes publiques des pays de l’OCDE.

Résumé

La dette publique n’est pas en soi nocive. D’une manière conjoncturelle, elle est utile pour gagner en flexibilité financière, de façon à faire face aux dépenses imprévues ou aux chocs économiques. Par exemple, au cours d’une récession, le gouvernement peut choisir de dépenser davantage pour stimuler l’investissement et créer des emplois, plutôt que de réduire les dépenses en prenant le risque d’enclencher un cercle vicieux déflationniste. En matière structurelle, la dette publique sert à financer une partie des investissements de l’Etat dans la santé, l’éducation, les infrastructures publiques, la Recherche-Développement, etc.., autant de dépenses qui alimentent la croissance future (voir les théories de la croissance endogène).

Cela dit, une dette excessive risque de devenir insoutenable. Cette insoutenabilité se produit quand l’augmentation des charges de la dette ampute les capacités de l’Etat à investir de manière productive et à soutenir la croissance économique, et quand la demande d’obligations souveraines se tarit, faisant à nouveau augmenter les taux d’intérêt, et alourdissant encore la charge de la dette. Cette charge peut devenir telle que le fardeau de la dette devient insupportable ; dans ce cas, les Etats ont le choix entre faire défaut (un Etat est en défaut quand il ne peut plus payer ce qu’il doit à ses créanciers, d’où des pertes pour ceux-ci, et aussi une réputation très dégradée pour l’Etat en question) ou monétiser la dette. Dans l’hypothèse de la monétisation, c’est la Banque centrale qui se porte acquéreur en dernier ressort de la dette publique, ce qui la rend soutenable au moins pour un temps, car cette opération provoque une perte de valeur de la monnaie nationale.

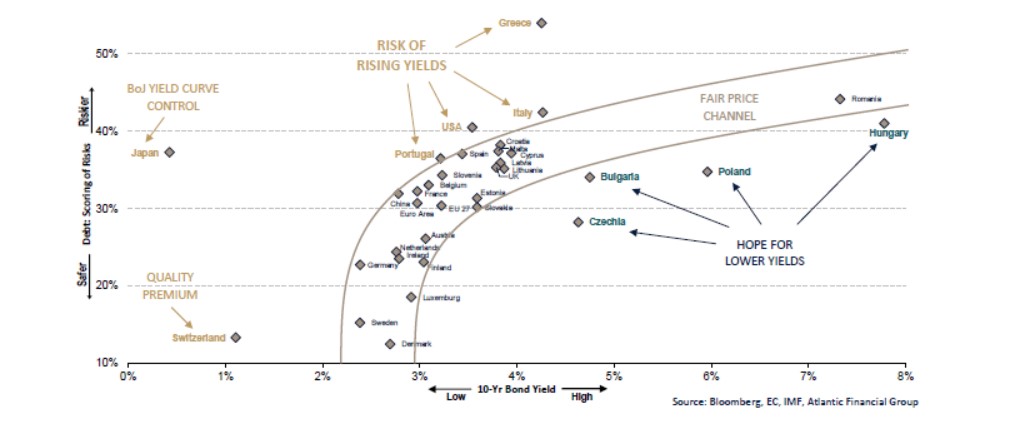

La soutenabilité de la dette est évaluée par les agences de notation (voir plus bas le point d’éclaircissement), qui sont chargées d’évaluer le risque de crédit. L’Atlantic financial group a aussi développé une méthodologie propre d’évaluation basée sur un scoring de ratios économiques et financiers : balance primaire, charges d’intérêt, coupon moyen, dispersion des maturités, taux d’épargne national, détention par les étrangers, interventions de la Banque centrale, coût de l’assurance contre un défaut, etc. Au total, ce sont 13 critères qui sont compilés. La comparaison de ce scoring aux notes attribuées par les principales agences de notation fournit des éléments importants sur le degré de risque des différentes dettes souveraines.

Comparaison entre le scoring de risque et la notation de crédit

Source : « Quelles obligations souveraines privilégier ? », Atlantic financial group, page 3.

Parmi les pays dont le risque est élevé, donc dont la notation pourrait être dégradée et les taux d’intérêt monter en conséquence, figurent bon nombre de pays européens. Sous cet angle de vue, la récente dégradation de la note française par Fitch, de AA à AA-, semble parfaitement justifiée. Dans ce panier de dettes à surveiller se trouvent également les deux plus grands marchés obligataires mondiaux, à savoir ceux des Etats-Unis et du Japon. Aux Etats-Unis, malgré un statut acquis d’« actif sans risque », la qualité de la dette ne cesse de se détériorer, et cela d’autant plus que les Etats-Unis ont atteint le 19 janvier 2023 le plafond de la dette (31400 milliards de dollars), ce qui nécessite des mesures extraordinaires pour éviter le défaut de paiement. Au Japon, si la dette est proche de l’insoutenabilité, la Banque du Japon (BoJ), monétise de fait cette dette pour empêcher l’augmentation des taux d’intérêt. Mais cela, comme on l’a évoqué plus haut, se fait au prix d’une dépréciation forte du yen.

RETROUVEZ L’ARTICLE COMPLET :

Les termes clés

- Charge de la dette : La charge de la dette est l’ensemble des dépenses de l’Etat destinées au paiement des intérêts de la dette publique, à ne pas confondre avec le « service de la dette », qui évoque le remboursement des intérêts et du « principal » (partie du capital emprunté). La charge de la dette française est évaluée à 41 milliards d’euros en 2023. La montée actuelle des taux d’intérêt dans un contexte inflationniste affecte fortement la charge de la dette. A l’horizon 2027, on estime que cette charge devrait se situer à 70 milliards d’euros en 2027.

- Soutenabilité de la dette : La soutenabilité de la dette n’est pas facile à définir. De manière simplifiée, elle fait référence à la capacité d’un Etat à rembourser ses emprunts. Cette capacité dépend notamment de l’écart entre le taux de croissance de l’économie et le taux d’intérêt payé sur la dette.

Voir la note de lecture du livre de Bertrand Blancheton « La dette publique, ses mécanismes, ses enjeux, ses controverses.

Le point d’éclaircissement : le rôle des agences de notation

Les agences de notation sont des entreprises privées qui apprécient le risque de solvabilité financière d’un Etat, d’une entreprise, ou encore d’une collectivité locale. Pour cela, elles construisent des scénarios financiers prévisionnels et évaluent la probabilité que chacun de ces scénarios se produise à partir de l’examen de l’évolution prévue des coûts et des revenus de l’emprunteur.

Schématiquement, les notes attribuées par les agences s’établissent de A à D avec des échelons intermédiaires. Les notes sont souvent accompagnées d’un « + » ou d’un « - », ou encore d’un « 1 » ou d’un « 2 ». Plus la note est élevée, et plus le risque est faible. Les notes AAA correspondent à une bonne solvabilité, les notes BBB définissent une solvabilité moyenne, les notes CCC indiquent un risque important de non remboursement, et la note D traduit une situation de faillite de l’emprunteur.

Trois agences contrôlent à elles seules plus de 90% du marché mondial de la notation : deux groupes américains (Standard and Poor’s et Moody’s pour 80% du marché), et un acteur à capitaux français (Fitch, pour 14% du marché).

Les notes attribuées sont très importantes parce que dans le cadre de la globalisation financière, les investisseurs ne connaissent pas les émetteurs de titres. Les agences de notation produisent alors une information indispensable, facile à interpréter. Etant donné que les titres les moins bien notés augmentent le coût de financement et les difficultés des émetteurs (par le biais d’un taux d’intérêt plus élevé), les agences ont de fait un pouvoir considérable.

Si ces agences n’ont pas de rôle officiel, il n’en reste pas moins que des cours de justice américaines ont confirmé à plusieurs reprises la position des agences, en les considérant comme des « journalistes » ne pouvant être attaquées au nom du premier amendement de la Constitution des Etats-Unis (liberté de parole). De plus, les régulateurs ont officialisé leur rôle. C’est ainsi que les accords de Bâle II font reposer la pondération des actifs pour déterminer le capital réglementaire sur la notation des agences. De même, les titres acceptés par la Banque centrale européenne en contrepartie du refinancement des banques doivent être d’une qualité suffisante estimée par les notes attribuées par les agences de notation.

L’extrait pour la classe préparatoire : la situation de la dette américaine

« Certes, l’oncle Sam possède la première économie mondiale, une avance technologique significative, une productivité élevée, une monnaie hégémonique dans les transactions commerciales, une force militaire puissante et, conséquence de tout cela, un afflux massif de capitaux internationaux vers sa dette souveraine. Pour preuve, les bons du trésor américain sont considérés par les investisseurs du monde entier comme « l’actif sans risque ». Malgré ce statut particulier, la qualité de la dette américaine se détériore. De plus, les Etats-Unis doivent refinancer 39% de leur dette d’ici 2024. Républicains et Démocrates ont mal choisi leur moment pour brandir la menace d’un défaut de paiement, dès le mois de juin, en refusant de relever le plafond de la dette publique. Quel que soit l’angle d’analyse, ni le AAA de Moody’s et de Fitch, ni le AA+ de Standard and Poor’s ne semblent justifiés. La dégradation de la notation américaine n’aurait rien d’anormal. En revanche, comme en 2011, elle provoquerait un vent de panique temporaire sur les marchés financiers, celui des obligations comme celui ders actions, des devises et des matières premières ».

Les sujets qui font débat

- Jusqu’à quel point la dette publique est-elle porteuse de croissance économique ?

- Le pouvoir des agences de notation est-il excessif ?