Investir dans l’immobilier, acheter un nouvel équipement, financer la construction d’une nouvelle école... Ménages, entreprises et administrations publiques éprouvent fréquemment la nécessité de recourir au système financier lorsque l’épargne est insuffisante à combler les investissements, voire les dépenses.

- Les ménages disposent d’un revenu disponible qui se répartit entre consommation et épargne. Celle-ci, de l’ordre de 14 % du revenu, est partiellement attribuée à l’investissement en logement. Les 5 % restants sont qualifiés d’épargne financière : ils sont généralement déposés sur un compte, avec intérêt, afin de générer de nouveaux revenus. Ainsi, d’un point de vue macroéconomique, les ménages sont structurellement des agents à capacité de financement. Autrement dit, ils fournissent des ressources aux administrations publiques et aux entreprises, lesquelles, à l’inverse, manifestent un besoin de financement.

- Les entreprises : A partir de la création de valeur ajoutée, elles généralement un profit, l’excédent brut d’exploitation, qui permet de générer un bénéfice. Ce revenu est en partie conservé et constitue, avec les amortissements, l’épargne permettant d’investir. On parle alors d’autofinancement. Il est toutefois insuffisant et doit être généralement complété par un financement externe, au travers du recours traditionnel aux banques (emprunts) ou au système financier (émission d’obligations ou augmentations de capital par l’émission de nouvelles actions). Dans certains cas, le recours à des tiers comme les Business Angels ou le financement participatif facilitent la demande de fonds.

- L'Etat est également un agent structurellement en besoin de financement (-69,9 milliards d’euros en 2018). Ses ressources, les recettes fiscales essentiellement (impôts et taxes) et non fiscales (ventes de biens, amendes) sont insuffisantes face aux investissements et, plus largement aux dépenses. En examinant plus précisément le solde du budget annuel, la différence entre les ressources et les charges laisse apparaître un déficit budgétaire de 109 milliards d’euros (prévision 2019). Pour répondre à son besoin de financement, l’État doit donc emprunter. Agent économique particulier, à durée de vie illimitée, l’État peut envisager d’accroître ses dépenses publiques afin de relancer la demande en cas de récession (hausse des prestations, des investissements publics). Toutefois, cette politique peut avoir pour effet négatif d’évincer les agents privés des fonds prêtables disponibles, tout en orientant les taux d’intérêt à la hausse.

Pour l’ensemble de ces agents, il est possible de recourir à une vision macroéconomique modélisée du marché financier au travers du marché des fonds prêtables sur lequel s’effectue la rencontre entre les offreurs et les demandeurs de prêts. Le taux d’intérêt y est unique : il constitue à la fois la rémunération des prêteurs et le coût des emprunteurs. Plus il est élevé, plus il est coûteux pour un agent en capacité de financement de renoncer à l’épargne en consommant, plus l’offre de fonds augmente. Parallèlement, plus le coût de l’emprunt est important, plus les investissements rentables des agents en besoin de financement se raréfient, plus la demande de fonds diminue. A l’équilibre, l’épargne est égale aux montants souhaités pour les investissements domestiques et à l’étranger.

Documents et exercices

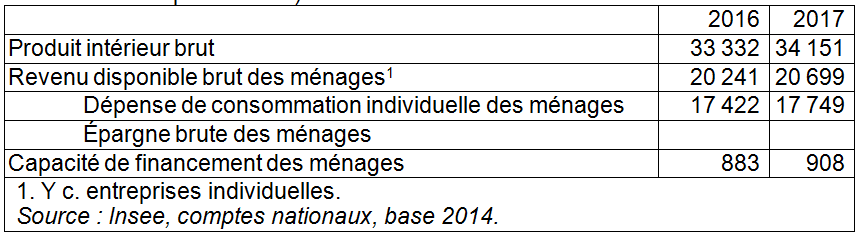

Document 1. Principaux agrégats de la comptabilité nationale par habitant

1. M. et Mme Melchior ont trois enfants. Ils ont perçu cette année 18 255 euros d’une part et 36 000 euros d’autre part de salaires bruts. Ils ont perçu 12 000 euros de revenus de la propriété en louant leur appartement situé sur la côte basque et 127 euros d’allocations familiales. Leur fils aîné, qui vit encore au domicile parental, a créé une start-up qui lui fournit 6 000 euros de bénéfices par an. Ils paient 28 % en impôts et cotisations. Calculez leur revenu disponible en 2017. Comment se situent-ils par rapport à la donnée indiquée dans le document ?

2. Déduisez le mode de calcul du revenu disponible.

3. A quel salaire particulier correspond la somme de 18 255 euros ?

4. Quelles sont les utilisations de ce revenu ? Complétez les cases vides.

5. Quelle est la différence entre l’épargne et la capacité de financement des ménages ?

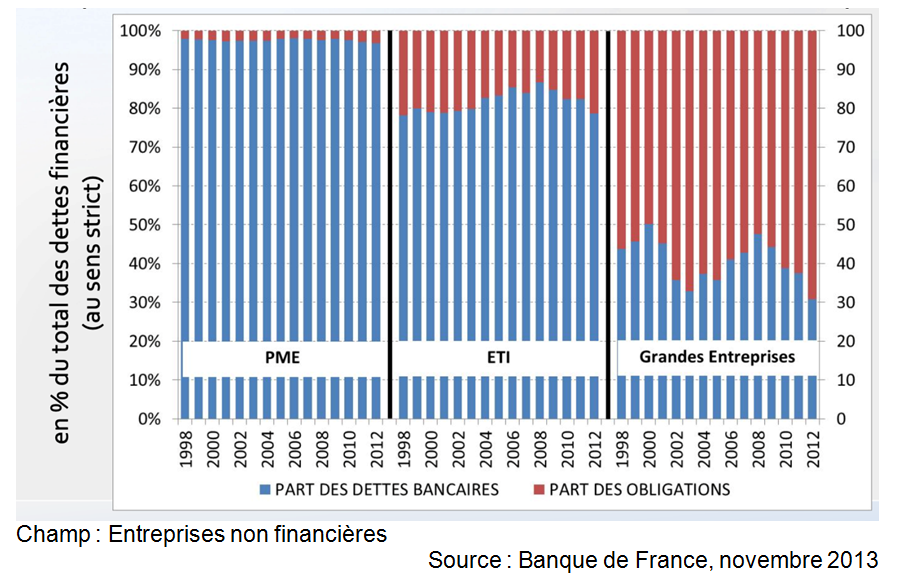

Document 2. Structure des dettes financières par taille d’entreprise

-

Rappel : qu’est-ce qu’une PME ? Une ETI ?

-

Pourquoi retrouve-t-on, dans ce document, les obligations, et non les actions ?

-

A l’examen de ce document, peut-on considérer que l’endettement des entreprises a augmenté ? Justifiez.

-

A l’examen de ce document, peut-on considérer que l’endettement obligataire des entreprises a augmenté ? Justifiez.

-

A l’aide du document, comparez la situation des PME à celle des grandes entreprises sur le plan du financement.

Exercice 1. L’EBE, ses composantes, ses usages :

-

Retrouver l’EBE par le calcul :

Une entreprise fournit, pour l’année n, les éléments suivants :

- Chiffre d’affaires en l’année n : 40 millions d’euros (M €)

- Consommations intermédiaires en année n : 14 millions d’euros soit :

-

Biens : fournitures diverses pour la fabrication, petit outillage et matériel de bureau (moins d’un an d’utilisation), électricité, eau, produits pétroliers, etc.

-

Services : entretien, chauffage, éclairage, transports, télécommunications, etc.

-

Elle a versé :

- Aux salariés, 17 M€, dont salaires bruts et cotisations sociales (16 M€), participation aux résultats de l’entreprise (1 M€) ;

- A l’État, 4 M€ dont impôts liés à la production (3M€) et impôt sur le bénéfice (1M€)

- Aux banques, 3 M€ : intérêts des emprunts ;

- A elle-même : excédent brut d’exploitation (à déterminer).

-

-

Calculez la valeur ajoutée de cette entreprise.

-

Calculez l’excédent brut d’exploitation.

-

A quoi sert l’EBE d’après les données fournies ici par cette entreprise ?

-

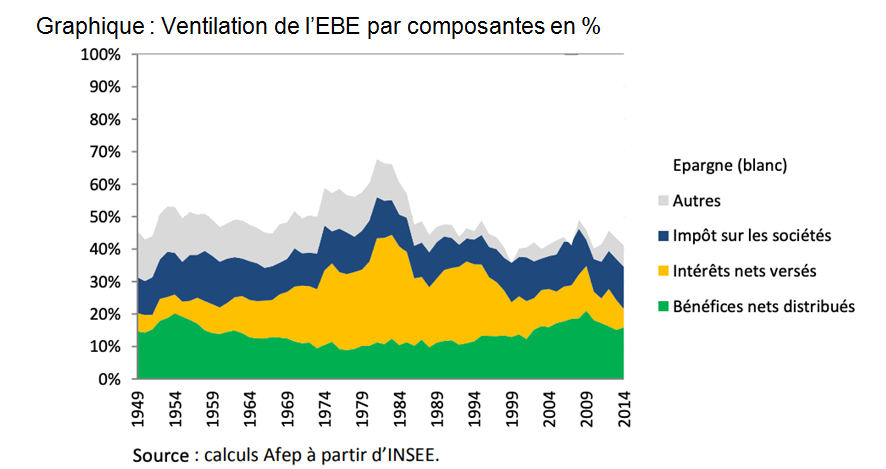

Graphique : Ventilation de l’EBE par composantes en %

-

A l’aide de ce document, indiquez comment les entreprises emploient leur excédent brut d’exploitation en 2014.

-

Quelles sont les grandes tendances de l’évolution de la ventilation de l’EBE depuis 1949 ?

Exercice 2. Comprendre le taux d’intérêt réel

Imaginons qu’un jeune salarié sollicite auprès de sa banque un crédit de 10 000 €, remboursable en un an, afin d’acquérir une voiture d’occasion permettant de faciliter ses premiers déplacements professionnels. La banque accepte ce financement, moyennant un taux d’intérêt, dit nominal, de 3 %.

-

Quel sera le coût de ce financement pour le salarié ?

-

Quelle sera la rémunération de la banque, son créancier ?

-

Si le taux d’inflation a progressé de 2 % au cours de l’année, quel est le montant réel versé par le salarié et reçu par la banque ?

-

Même question avec un taux d’inflation de 4 %.

-

Déduisez le mode de calcul du taux d’intérêt dit réel.

-

En période de forte inflation, quels sont les agents économiques favorisés ? Défavorisés ?

Exercice 3. Marché des fonds prêtables et déplacements des courbes

Extrait : Les épargnants et les prêteurs se rencontrent de la même manière que le font les producteurs et les consommateurs ; par le biais de marchés gouvernés par l’offre et la demande (…). Il existe un grand nombre de marchés financiers différents au sein du système financier, tels que les marchés obligataires et des actions. Mais les économistes travaillent souvent à partir d’un modèle simplifié dans lequel ils supposent qu’il y a seulement un marché qui permet la rencontre entre ceux qui veulent prêter de l’argent (les épargnants) et ceux qui veulent en emprunter (les firmes qui ont des projets d’investissement). On appelle ce marché hypothétique le marché des fonds prêtables.

Paul Krugman, Robin Wells, Macroéconomie, De Boeck, 2016.

-

Sachant que l’offre de fonds prêtables est déterminée, toutes choses égales par ailleurs, par le taux d’intérêt réel, représentez-la par une droite sur ce marché et exprimez par une phrase la relation induite.

-

Même question pour la demande de fonds prêtables.

-

Que signifie le point d’intersection entre les deux courbes ?

-

Les voyants macroéconomiques sont au vert, une forte croissance est attendue. Représentez le déplacement de la courbe de demande de fonds prêtables et l’effet sur les taux d’intérêt.

Exercice 4. Épreuve commune de contrôle continu

Première partie : Mobilisation de connaissances et traitement de l’information (10 points)

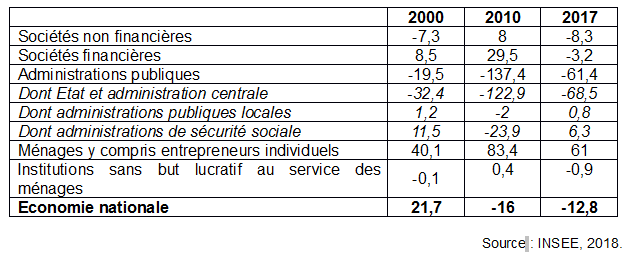

Document : Capacité ou besoin de financement des secteurs institutionnels en milliards d’euros

Questions :

-

Vous montrerez que le taux d’intérêt constitue à la fois une rémunération et un coût. (3 points)

-

A l’aide de la dernière ligne du tableau, présentez l’évolution de la situation financière de l’économie française entre 2000 et 2017. (3 points)

-

À l’aide du document, vous expliciterez le rôle du système financier pour l’ensemble des agents économiques en France. (4 points)

Exercice 5. Épreuve commune de contrôle continu

Seconde partie : Raisonnement appuyé sur un dossier documentaire (10 points)

Sujet : A l’aide du dossier documentaire et de vos connaissances, vous montrerez qu’une politique de dépenses publiques peut avoir des effets contradictoires sur l’activité

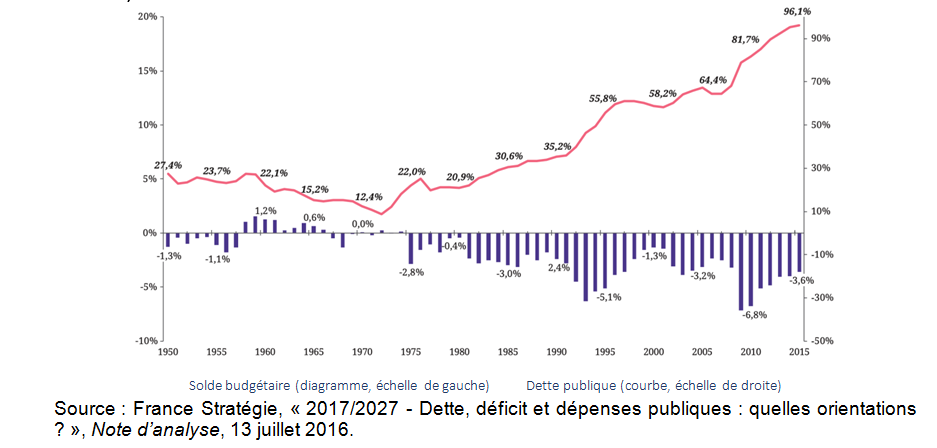

Document 1 : Solde budgétaire et dette publique en France depuis 1950 (en % du PIB)

Document 2

Il y a un an, l’OCDE avait alerté sur le fait que les incertitudes entourant les échanges mondiaux et l’action publique pouvaient être préjudiciables à l’économie mondiale et contribuer à creuser un peu plus encore la fracture entre les citoyens. Un an plus tard, la dynamique économique mondiale s’est considérablement essoufflée (…). La confiance des entreprises et des consommateurs s’est émoussée et la production manufacturière s’est contractée. (…) La croissance mondiale devrait reculer pour s’établir à seulement 3,2 % cette année, avant de se réorienter à la hausse pour atteindre 3,4 % 2020, soit un chiffre nettement inférieur au taux de croissance observé ces 30 dernières années ou même en 2017-18. Dans ce contexte, nous en appelons aux gouvernants pour qu’ils fassent jouer tous les leviers d’action à leur disposition. (…) Dans les pays où la demande est en berne, comme dans ceux de la zone euro par exemple, les pouvoirs publics devraient non pas s’en remettre encore et toujours à la politique monétaire, mais profiter de la faiblesse des taux pour accompagner les réformes structurelles par des mesures de relance budgétaire dans les pays dont la dette publique est relativement modeste. (…) Les priorités devraient être l’investissement dans les infrastructures, en particulier numériques, les transports et les énergies vertes, l’amélioration des compétences et, plus généralement, la mise en œuvre de politiques en faveur de l’égalité des chances. Ainsi, dans la zone euro, associer des réformes structurelles visant à rehausser la croissance de la productivité de 0,2 point de pourcentage par an pendant cinq ans à des mesures de relance budgétaire sur trois ans, équivalent à 0,5 % de PIB, dans les pays peu endettés pour financer des investissements publics, aurait pour effet non seulement de dynamiser la croissance à court terme, mais aussi de faire progresser le PIB d’environ un point à plus long terme.

Perspectives économiques de l'OCDE, 21 mai 2019.