Melchior vous propose ce décryptage pédagogique de l’article « Limiter la budgétarisation des banques centrales », publié par la Revue d'économie financière en 2021, pour que vous l’exploitiez en classe avec vos élèves.

D’une densité remarquable, cet article permet de traiter certains points de programme de spécialité SES en terminale (« Quelles politiques économiques dans le cadre européen ? ») et de CPGE.

Résumé

La crise financière de 2007 puis la pandémie de Covid-19 ont amené les banques centrales à élargir considérablement leur palette d’interventions.

Jusqu’en 2007, les banques centrales menaient des opérations dites aujourd’hui conventionnelles en offrant, et en contrôlant, un certain nombre d’actifs sûrs, liquides, dont la rareté relative conduisait les banques à détenir également d’autres titres liquides en fonction d’un coût d’opportunité. Cette politique monétaire conventionnelle nécessitait des marchés efficients sur lesquels l’information circule et les anticipations sont possibles, les taux d’intérêt nominaux à long terme jouant ce rôle de signal-prix. Le cadre général des interventions des banques centrales s’articulait sur leur double mission : le maintien de la stabilité des prix, d’une part, et la stabilité financière, d’autre part.

A partir de 2007, les banques centrales sont entrées dans une pratique non-conventionnelle en élargissant leurs interventions et en brouillant, comme l’explique l’article, la frontière entre politique monétaire et budgétaire. On peut donc parler, selon l’article, d’une budgétarisation des banques centrales.

Ce changement de stratégie de la part des banques centrales s’explique par la perte de confiance sur les marchés interbancaires ce qui a conduit au gel de ces marchés en 2007. Les banques centrales ont d’abord assoupli leurs conditions financières, de façon à baisser le coût d’opportunité de la détention de réserves. Devant l’inefficacité de ces mesures, les banques centrales sont passées à une autre palette d’interventions en achetant en particulier des quantités importantes de titres de dettes souveraines à long terme. Les banques centrales se sont ainsi substituées aux acteurs privés du marché financier. La taille de leur bilan a progressé considérablement. Ainsi, le bilan de la banque centrale européenne a augmenté d’environ 7000 milliards.

L’article évalue les effets de cet accroissement de la taille des bilans des banques centrales en montrant qu’il s’agit d’une véritable rupture dans l’action des banques centrales et que celle-ci interroge sur leur indépendance.

En changeant d’objectif, les banques centrales se sont données un rôle de stimulation de la demande globale, ce qui rapproche la politique monétaire de la politique budgétaire. C’est pourquoi l’article parle d’une budgétarisation de la politique monétaire.

Les auteurs voient deux limites essentielles à cette évolution : d’une part, celle-ci tend à fragiliser les banques centrales en réduisant leur crédibilité. D’autre part, cette évolution interroge sur la légitimité des banquiers centraux non élus démocratiquement à intervenir de façon aussi directe sur la distribution du crédit et, par là même, sur la répartition. Les auteurs considèrent donc qu’il faut limiter cette tendance à la budgétarisation des banques centrales.

Lire la synthèse sur les politiques des Banques centrales :

LES TERMES CLES :

Assouplissement quantitatif (« quantitative easing »)

L’assouplissement quantitatif ou « quantitative easing » (QE) est une mesure de politique monétaire dite non conventionnelle mise en place par une banque centrale lorsque ses outils traditionnels (conventionnels) se révèlent insuffisants face aux effets d’une crise de grande ampleur.

Bilan des banques centrales :

Comme tout bilan, celui d’une banque centrale est une photographie à un instant donné de sa situation patrimoniale. Il est constitué d’un passif et d’un actif. Le passif d'une Banque centrale correspond à ses ressources (les billets et réserves obligatoires des banques commerciales). L’actif comprend l’emploi que la banque centrale fait de ses ressources. Il s’agit de ses réserves (or, devises, titres...) ainsi que des créances sur l'État et les banques commerciales.

Effet de cliquet

Cette expression est utilisée en économie pour exprimer une absence de retour en arrière et décrire des évolutions qui se déroulent à sens unique.

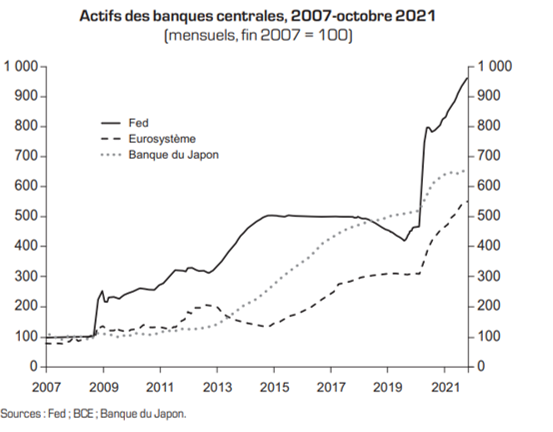

LE GRAPHIQUE :

Ce graphique montre la croissance du niveau des actifs des banques centrales des États-Unis, de la zone euro et du Japon depuis 2007. Il permet donc d’illustrer le « quantitative easing » mené par les banques centrales après la crise des subprimes.

Il permet aussi d’illustrer le fait que le stock de titres détenus par les banques centrales ne redescend pas conformément à un effet de cliquet.

RETROUVEZ L’ARTICLE COMPLET :

L’EXTRAIT POUR LA CLASSE DE TERMINALE :

Cet extrait pour la classe de terminale (« Quelles politiques économiques dans le cadre européen ? ») classe les différents objectifs des banques centrales :

« Les banques centrales peuvent utiliser et ont utilisé leurs bilans de différentes manières […] :

- politique monétaire : stimuler ou freiner la demande globale afin de parvenir à la stabilité des prix en utilisant pleinement les ressources productives de l’économie ;

- prêteur en dernier ressort : prêter des fonds à des entreprises ou des entités fondamentalement solvables confrontées à des besoins de liquidités qui ne peuvent être satisfaits par les marchés privés ;

- teneur de marché en dernier ressort : adresser les problèmes de liquidité sur des marchés spécifiques ;

- soutien sélectif par le crédit : orienter le flux du crédit vers des secteurs, des régions ou des entreprises spécifiques ;

- financement public d’urgence : financer le gouvernement directement en cas de besoin. »

LES SUJETS QUI FONT DEBAT :

- Comment la politique monétaire peut-elle agir sur la conjoncture ?

- Quels moyens la BCE a-t-elle mis en œuvre dans le cadre européen ?

LES + DE L’ARTICLE

- des graphiques montrant l’évolution du bilan des principales banques centrales

- une analyse des enjeux des stratégies de bilan menées par les banques centrales

Lien vers cours de Terminale : Quelles politiques économiques dans le cadre européen ?

Lien avec le cours de Classe Prépa : MODULE 4 : Déséquilibres, régulation et action publique L'intervention économique des pouvoirs publics