Melchior vous propose ce décryptage pédagogique de l’article de Victor Lequillerier « Un ralentissement chinois révélateur de difficultés à moyen terme », BSI economics, août 2023.

Le contexte

Déjà, au début du XXème siècle, Marcel Proust dans A la recherche du temps perdu fait dire à un diplomate, Mr de Norpoix, en réponse à une question posée par Mme de Guermantes sur ce qu’il faut penser de la situation chinoise à l’époque, la réplique suivante : « la Chine m’inquiète ». De nos jours, les temps ont changé, mais l’inquiétude demeure, reposant toutefois sur une situation radicalement différente. De la mort de Mao en 1976 à nos jours, la Chine est passée d’une économie coupée du reste du monde à l’une des économies les plus ouvertes d’un point de vue commercial. Elle est aujourd’hui le premier exportateur mondial de biens. En extrapolant les rythmes actuels, elle deviendra le pays le plus riche du monde entre 2030 et 2050. Les facteurs de réussite sont connus : une stratégie basée sur le développement des exportations (le marché mondial permet de contourner des marchés domestiques trop étroits), une éducation intensive lancée dans les années 1950 qui avait déjà permis de réduire le taux d’analphabétisme à un tiers à l’aube des années 1980, et un taux d’épargne élevé (de l’ordre de 50%) qui permet de financer les investissements à un rythme effréné.

Mais la Chine inquiète maintenant pour plusieurs raisons : le « middle-income trap », qui fait que, devenant plus riche, le pays perd progressivement l’avantage comparatif de bas coûts salariaux ; le vieillissement de la population chinoise qui est un contrecoup de la politique de l’enfant unique, et l’emprise croissante des entreprises d’Etat, perçue comme un risque de « soviétisation ».

L’article ci-dessous prolonge l’inquiétude sur d’autres aspects. Au-delà d’une crise immobilière réelle qui s’inscrit cependant dans la dimension conjoncturelle, l’économie chinoise révèle des fragilités structurelles, d’ordre monétaire et budgétaire.

Les + de l’article

Comprendre les éléments conjoncturels et structurels qui affectent la situation actuelle de la Chine.

Rappeler les relations entre taux d’intérêt, niveau d’endettement et croissance économique.

Résumé

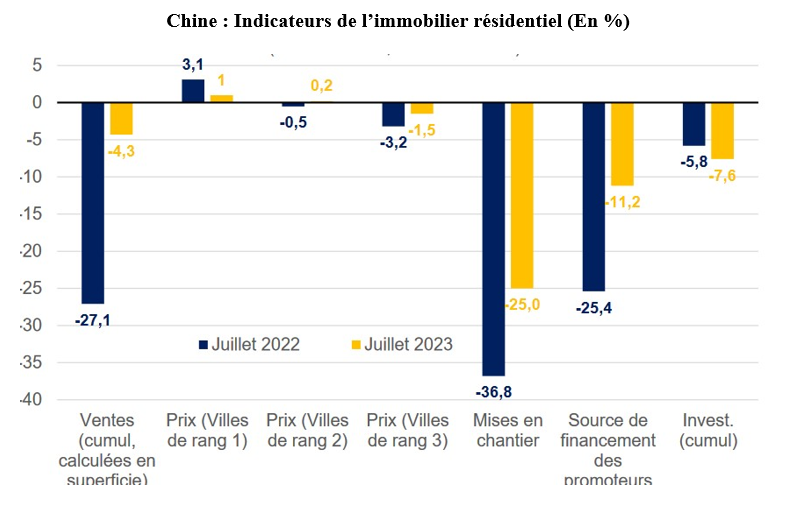

Depuis le milieu de l’année 2023, la Chine inquiète. Cette inquiétude est liée aux signaux du ralentissement économique (contraction des prix à la consommation, des échanges commerciaux, et taux de chômage, notamment des jeunes, au plus haut- 21,3% en juin 2023). Cette inquiétude s’explique aussi par la crise immobilière et ses répercussions sur les promoteurs (restructuration de la dette offshore d’Evergrande, difficultés de Country Garden) et des fonds d’investissement locaux liés à ces promoteurs (soucis financiers de Zhongrong). Comme le montre le graphique ci-dessous, les ventes reculent (plus en 2022 qu’en 2023), les mises en chantier diminuent fortement, les sources de financement des promoteurs se tarissent, et l’investissement fléchit (davantage en 2023 qu’en 2022). Néanmoins, la focalisation sur le court terme des signaux de ralentissement de la Chine est peut-être une erreur d’appréciation, ne serait-ce que parce que la Chine a pris depuis quelques mesures budgétaires pour relancer la consommation privée (facilitation de l’achat de véhicules électriques notamment), soutenir les entreprises privées (secteurs de la technologie et des infrastructures) et le secteur immobilier (mesures de facilitation d’achats de résidences secondaires).

Source : NBS, BSI economics.

En revanche, il existe des fragilités structurelles de l’économie chinoise qui sont plus préoccupantes à moyen et long terme.

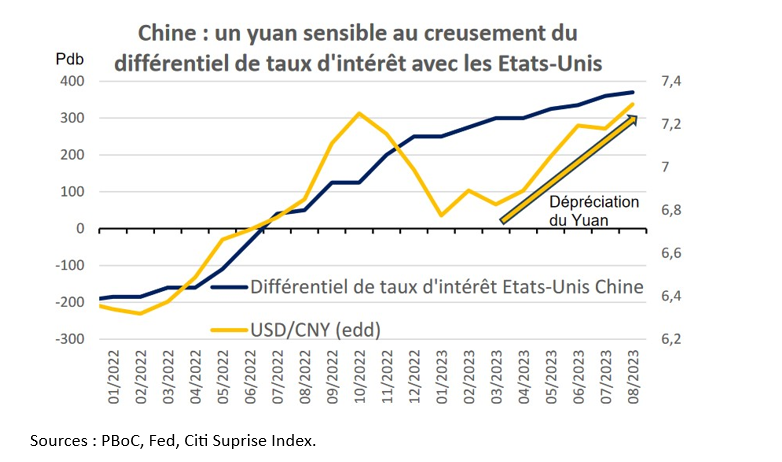

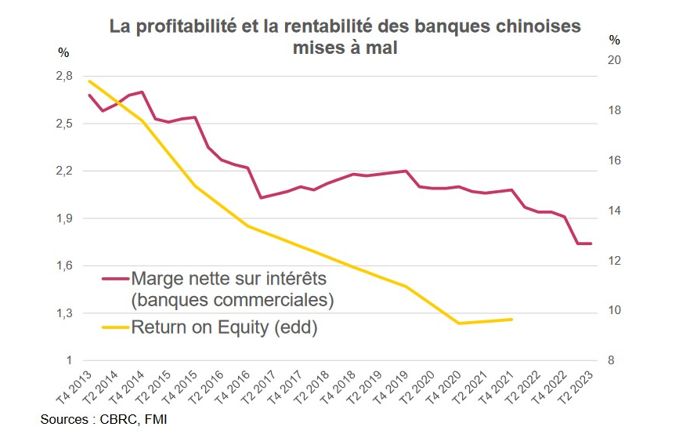

La première de ces fragilités est le fait que les marges monétaires apparaissent comme étant sous contraintes (voir le point d’éclaircissement ci-dessous). Les mesures de soutien à l’économie par la baisse de plusieurs taux de référence par la Banque centrale de Chine (PBoC) se heurtent à l’existence de conflits d’intérêts puisqu’elle reviendrait à favoriser une hausse de l’endettement (l’endettement des ménages et des entreprises atteint 246,7% du PIB), engendrerait un risque élevé de dépréciation du yuan, et réduirait la profitabilité du secteur bancaire.

La deuxième de ces fragilités est la dette des gouvernements locaux (voir l’extrait pour la classe). Depuis une dizaine d’années, les gouvernements locaux en Chine se voient confier des objectifs de croissance ambitieux en inadéquation avec leurs capacités de financement, ce qui les amène à s’endetter. Selon le FMI, l’endettement de ces gouvernements locaux est de l’ordre de 94% du PIB en 2022. Parallèlement, en lien avec l’écroulement des prix immobiliers, les recettes des gouvernements locaux ont diminué. Dans ce contexte, la soutenabilité de leur endettement se dégrade. Les difficultés financières des gouvernements pourraient les amener à utiliser les fonds qu’ils lèvent pour rembourser leurs dettes. Dans ces conditions, ils ne pourraient plus jouer le rôle qui leur est habituellement attribué dans le soutien de la croissance et de l’activité chinoises.

Retrouvez l’article complet

Les termes clés

Crise immobilière chinoise : Depuis quelques années, l’endettement massif du secteur immobilier en Chine est perçu comme un risque majeur pour l’économie et le système financier du pays. A partir du moment où Pékin (à partir de 2020) a durci les conditions d’accès au crédit des promoteurs immobiliers, les sources de financement de groupes déjà trop endettés ses sont taries. Dans ces conditions, les prix de l’immobilier ont commencé à chuter.

Crise conjoncturelle : Une crise conjoncturelle est une dégradation de la conjoncture économique, dans laquelle la croissance de la production est plus faible que le trend (tendance à long terme de la croissance). Ce ralentissement de l’activité correspond souvent à une récession (baisse du PIB pendant deux trimestres consécutifs).

Crise structurelle : Période longue de croissance ralentie, dans laquelle le moteur de la croissance économique ne repart pas. On parle souvent de dépression pour évoquer une baisse forte et durable de la production et de la consommation. Cette période est liée à des évolutions économiques et sociales auxquelles les acteurs doivent progressivement s’adapter.

Le point d’éclaircissement : Taux d’intérêt et activité économique

La hausse des taux d’intérêt pratiqués par les Banques centrales freine l’activité économique. Elle ralentit la croissance du crédit au secteur non financier, augmente les paiements d’intérêt des ménages et des entreprises, et exerce une pression sur les marchés immobiliers. Cette hausse des taux est destinée à refroidir l’activité économique, en pesant sur la demande, ceci afin de réduire l’inflation.

Inversement, la baisse des taux stimule la croissance. Elle n’est cependant pas sans conséquences négatives sur l’économie. Une première conséquence est qu’elle favorise une hausse de l’endettement, ce qui n’est pas forcément une bonne nouvelle pour une économie déjà fortement endettée. Une deuxième conséquence est qu’elle entraîne une dépréciation monétaire, d’autant plus renforcée par une conjoncture économique défaillante. Si la dépréciation monétaire de la monnaie chinoise a un effet positif sur les exportations, elle présente l’inconvénient majeur d’entraîner de fortes sorties de capitaux du pays, comme cela s’est déjà produit en 2015 et en 2018 .

Sources : PBoC, Fed, Citi Suprise Index.

Une troisième conséquence est la fragilisation des banques. La baisse des taux, si elle réduit le coût du financement du passif des banques, affecte les marges d’intérêt et le rendement des actifs, réduisant la profitabilité des banques.

L’extrait pour la classe préparatoire : L’ombre menaçante de la dette des gouvernements locaux

« La fragilité des gouvernements locaux en Chine est un thème récurrent depuis près d’une dizaine d’années. Les gouvernements locaux se voient confier des objectifs de croissance très ambitieux, généralement en inadéquation avec leurs capacités de financement, les menant ainsi à s’endetter. Pour atteindre leurs objectifs de croissance, ils s’appuient sur des structures, les LGFV (ou Véhicules de financement du gouvernement local, qui sont des sociétés d’investissement qui empruntent de l’argent auprès des banques ou des particuliers pour financer l’immobilier ou les infrastructures locales)….

La question de la soutenabilité des finances des gouvernements locaux est centrale en Chine. En dépit de la crise immobilière, ces gouvernements ont été autorisés à procéder à de nouvelles émissions obligataires pour financer leurs politiques de soutien à l’activité. Leurs difficultés financières pourraient pousser certains d’entre eux à utiliser les fonds levés au remboursement de la dette directe, voire indirecte (garantie implicite auprès des LGFV, des banques publiques voire des promoteurs), au détriment du financement de l’activité et des objectifs stratégiques de « Prospérité Commune ». La crise immobilière pourrait n’être qu’un avant-goût d’une crise de la dette privée et de celle des gouvernements locaux. Les signaux de ralentissement observés ces derniers mois semblent en effet révélateurs de probables difficultés à venir. Après avoir financé sa croissance par l’endettement depuis plusieurs années, la Chine se retrouverait confrontée à une réductions significative de ses marges de manœuvre à l’avenir. Il sera intéressant de voir comment la Chine parviendra, ou non, à gommer ses nombreux déséquilibres sans avoir à rogner sur ses ambitions. Dans tous les cas, il faudra trouver de nouveaux leviers de financement pour une Chine en quête d’un modèle de croissance plus soutenable ».

Les sujets qui font débat

La Chine peut-elle maintenant se substituer aux Etats-Unis comme leader de l’économie mondiale ?

Le modèle de développement chinois est-il soutenable ?

Voir le cours de Terminale et le cours de CPGE

Pour aller plus loin :

Voir le point d’actualité « L’Union européenne face au découplage des chaînes de valeur sino-américaines »