Une « tragédie » grecque en germe depuis une quinzaine d’années …

Quelques rappels de l’histoire récente de ce pays permettront de mettre à jour la fragilité économique et institutionnelle de ce pays comptant 11,1 millions d’habitants et représentant 2,3 % du PIB de la zone euro avec 212,52 milliards d’euros (chiffres de 2013).

-

Avant 2009 : la Grèce intègre la zone euro.

L’entrée de ce pays dans la zone euro date de 2001 : on sait désormais que le respect des critères de convergence de Maastricht, en termes notamment de dette publique (inférieure à 60 % du PIB nominal) ou de déficit public (moins de 3 % du PIB) faisait défaut. Mais la symbolique a sans doute joué son rôle vis-à-vis d’un Etat intégré depuis 1981 dans l’ancienne Communauté économique européenne.

La Grèce est désignée comme une économie ouverte et de services (79 % du PIB) essentiellement centrée sur le tourisme (14 millions de touristes visitent le pays chaque année pour un revenu d’environ 10 milliards d’euros en 2010) et la marine marchande (15 milliards de revenus). La flotte de commerce sous contrôle des armateurs grecs est l’une des premières au monde. Viennent ensuite l'industrie et la construction qui représentent 18 % du PIB, avec une activité concentrée dans des secteurs où la Grèce dispose de ressources naturelles (aluminium) ou d'un important marché local et régional (ciment et raffinage pétrolier). Le secteur agricole participe à 3 % au PIB national.

A l’instar d’autres économies situées au Sud de la zone, ce passage à la monnaie unique a eu pour effet positif de diminuer les taux d’intérêt d’emprunt à court et à long terme et de diminuer également les coûts de transaction : on peut arguer d’un certain rattrapage économique au cours de 10 années de croissance soutenue (4 % en moyenne sur 1997-2007), tirée surtout par la demande interne (consommation des ménages et investissements publics, embauche de fonctionnaires, financés par l’emprunt).

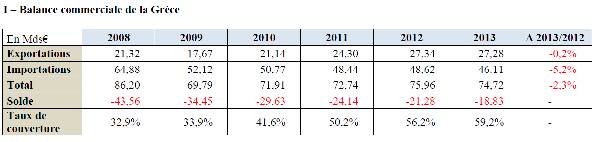

Mais le pays est demeuré en besoin de financement en raison d’un solde commercial structurellement très déficitaire, comme en témoignent les chiffres ci-dessous issus de l’autorité nationale des statistiques de Grèce (ELSTAT) :

Figure 1 – Balance commerciale de la Grèce

Les entreprises nationales accusent un déficit majeur de compétitivité, l’activité économique est minée par une fraude fiscale à grande échelle et le quart de l’activité du pays relève du secteur informel, non déclaré. Les dépenses publiques dépassent largement le niveau des recettes.

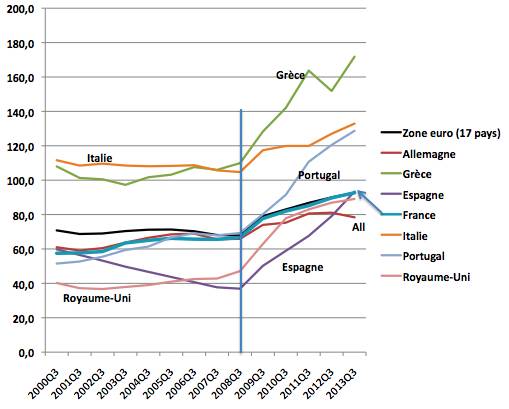

Nous empruntons ici un graphique au blog de l’économiste Jean GADREY montrant que l’endettement de la Grèce paraît nettement supérieur à celui de la zone euro dès le début des années 2000. L’entrée de ce pays dans la zone euro en lui a permis d’emprunter à des taux nettement plus bas.

Figure 2 - Evolution du ratio d’endettement public de quelques pays de la zone euro (2000-2013).

-

Les révélations de l’année 2009 sur l’impéritie des pouvoirs publics grecs :

Lors de son arrivée au pouvoir en 2009, le gouvernement socialiste de Georges Papandréou dévoile un déficit public de l’ordre de 12,7 % (puis de 15,6 %) contre 6 % initialement prévu et une dette publique équivalente à 115 % du PIB, mettant au jour certaines falsifications des instances gouvermentales précédentes, assistées en cela de banques américaines, telles Goldman Sachs.

Face à ces révélations, les marchés financiers doutent de la soutenabilité de la dette et les créanciers s’affolent. Fin 2009, selon la Banque des Règlements Internationaux, les banques françaises étaient celles qui détenaient le plus de dette grecque dans leur portefeuille (57 milliards d’euros), devant les banques allemandes (34 milliards d’euros). L’agence de notation américaine Fitch Ratings dégrade la note de A- à BBB. C’est le début de la crise européenne des dettes souveraines . Encore empêtrées dans la crise des subprimes, les autorités européennes mettront un certain temps à établir un plan d’aide face à un pays qui ne peut plus emprunter à des taux équivalents : comme le montre le graphique ci-dessous issu des statistiques de l’OCDE, les taux d’intérêt à long terme s’envolent dès l’année 2009 pour atteindre plus de 28 % en 2012. Aujourd’hui, ils se situent au niveau le plus élevé de la zone euro avec 10,05 % (2,2 % en France).

Figure 3 – Taux d’intérêt à long terme (10 ans) : comparaison entre la France, la Grèce et la zone euro à 18

Une plan d’aide tardif, révélateur des dissensions au sein de l’Union monétaire

-

Le premier plan d’aide en mai 2010 révèle les fortes contraintes des pays de la zone euro :

En mai 2010, la Grèce annonce une dette publique à hauteur de 350 milliards d’euros … Les débats qui se sont engagés à cette période sont révélateurs des risques qui avaient été mal identifiés dans l’ensemble de la zone euro. Comme le rappellent Agnès Bénassy-Quéré et Benoît Coeuré, le partage de la souveraineté monétaire implique trois contraintes : « l’impossibilité d’adapter son taux d’intérêt et son taux de change à sa situation économique et l’interdiction de monétiser sa dette publique ». Ainsi, les pays ne peuvent plus faire appel à leur propre Banque centrale. Cela se traduit dans le Traité de Maastricht par une BCE indépendante des gouvernements qui ne peut consentir des prêts ou des découverts aux Etats ou acquérir des titres de dettes auprès des Trésors publics. Les Etats signent en outre une clause dite de « non-renflouement » (no bail-out) selon laquelle ni l’UE ni les Etats-membres ne se considèrent co-responsables vis-à-vis des créanciers des engagements financiers d’un des leurs. Mais les acteurs financiers ont anticipé l’impossibilité de respecter cette clause : ils ont massivement prêté aux différents Etats européens sans réelle distinction, considérant les titres de dette souveraine comme interchangeables. Une dernière clause, internationale celle-ci, le principe de non-défaut d’un Etat a été entérinée. Les Européens sont donc en mai 2010 face à un triple faisceau de contraintes, paralysantes. Fallait-il alors abandonner la clause de non-renflouement ou acter un défaut de paiement de l’Etat grec ? Accepter la monétisation de la dette par la BCE ?

Interdisant la « planche à billets », les Allemands souhaitent que les Etats soient face à leurs responsabilités et à un certain laxisme budgétaire et veulent revenir sur le principe de non-défaut, ce qui revient à tourner le dos à toute aide à un pays membre de l’Union bien que les banques allemandes soient très exposées. Telle n’est pas la position soutenue par la France et la BCE notamment qui jugent cette stratégie trop risquée : les pertes trop importantes des banques européennes les auraient affaiblies (défiance des marchés) et cela aurait constitué un précédent, amenant à la contagion vers d’autres Etats endettés, donc à la hausse massive des taux d’intérêt.

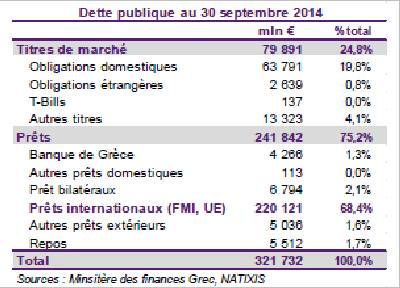

Le premier plan de soutien conjoint du printemps 2010 révèle le compromis trouvé et le maintien bancal de la clause de non-renflouement : les Etats européens optent pour des prêts bilatéraux (et non des transferts) pour un montant de 80 milliards d’euros. Ils seront accordés, aux deux tiers, par les membres de la zone euro, selon la pondération attribuée à chaque Banque centrale nationale au sein de la Banque centrale européenne (22,4 milliards émanent de l’Allemagne, 18,8 milliards de la France, les deux principaux créanciers). Le tiers restant sera assuré par le FMI pour un montant de 30 milliards d’euros. Ainsi, de privée, la dette grecque devient une dette détenue essentiellement par des créanciers publics (voir figure 4). Elle est surveillée de près par le FESF (Fonds Européen de Stabilité Financière) qui est créé au même moment pour canaliser les aides aux Etats-membres. Il sera remplacé en 2012 par le Mécanisme européen de stabilité , fonds de secours abondé par les Etats membres et destiné à prêter à ceux qui rencontreraient des difficultés sévères, en échange de programmes d’ajustement.

En effet ces prêts s’assortissent de plans d’ajustement structurels très rigoureux afin de parvenir progressivement à un excédent primaire, plan supervisé par la dénommée familièrement « Troïka » (Matthias Mors représentant la Commission européenne, Klaus Masuch pour la BCE et Poul Thomsen, le FMI). Un 1 er mémorandum , revu régulièrement et adapté, prévoit un calendrier d’application de mesures drastiques visant à la fois à réduire les dépenses et accroitre les recettes :

- Gel des salaires des fonctionnaires pendant trois ans et suppression des 13 è et 14è mois de salaire dans la fonction publique

- Allongement de la durée de cotisations pour les retraites

- Hausse de la TVA, augmentation des tarifs publics (hôpitaux, électricité, …)

- Fusion d’organismes publics, d’écoles, d’hôpitaux

- Programme de privatisations entamé par l’agence grecque Tapeid : sites touristiques, port du Pirée, fermeture de la télévision publique (groupe ERT) en 2013, secteurs de l’électricité, des chemins de fer, aéroports.

- Hausse des impôts, accroissement des contrôles fiscaux sur les professions libérales

- Renforcement de la flexibilité du travail.

-

Le second plan d’aide en octobre 2011 implique les créanciers privés :

Très vite, les Européens comprennent que ce plan est insuffisant et souhaitent que les créanciers privés soient impliqués (« compromis de Deauville » entre Nicolas Sarkozy et Angela Merkel en octobre 2010) et le débat reprend ! Un « sommet de la dernière chance » a lieu en octobre 2011. Trop tardivement selon certains, une restructuration de la dette est décidée : elle prendra effet en mars 2012. Les créanciers privés subissent une perte de 53 % de la valeur faciale des titres, soit 100 milliards d’euros.

Parallèlement, un deuxième plan d’aide est accordé à Athènes (130 milliards d’euros), dont une partie permettra de recapitaliser les banques grecques. Au total, l’Allemagne et la France ont respectivement prêté 12 et 9 milliards d’euros et sont exposés à hauteur de 41 et 31 milliards en tant que garants des prêts attribués par le FESF. Une assez faible part de ces prêts peut être attribuée directement à l’économie grecque, l’essentiel servira à faire face aux créances. Pour certains, c’est la victoire de la figure du créancier sur le débiteur.

Figure 4 - Qui détient la dette grecque ?

A nouveau, cela s’accompagne d’une forme de restriction destinée à rassurer la population de certains Etats du Nord de l’Europe : rappelons que des procédures en inconstitutionnalité ont été entreprises en Allemagne contre les engagements négociés par la chancelière. La « règle d’or » est introduite : les pays de la zone euro sont sommés de limiter leur déficit public structurel à 0,5 % du PIB.

Les effets sur l’économie grecque de plans de rigueur :

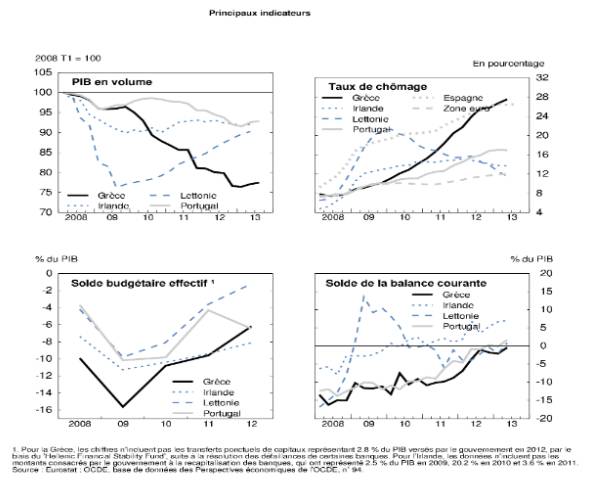

Quels ont été les effets de ces plans sur l’économie grecque ? Le FMI a reconnu un certain nombre d’erreurs dès 2013. Globalement, le remède a été inefficace, voire contre-productif amenant la population, très atteinte, à voter massivement pour un parti dont le principal programme projetait la restructuration de la dette et la refonte du programme d’ajustement structurel. Voici quelques indicateurs émanant de l’OCDE montrant l’ampleur de la crise :

Figure 5 – Principaux indicateurs

Les mesures adoptées ont eu pour conséquence de diminuer la demande interne, consommation et investissement, provoquant une baisse du PIB de 25 % entre 2008 et 2013 ! Cette atonie de la demande, bridée par la baisse du niveau de vie et les difficultés d’accès au crédit (credit crunch), a conduit à une hausse spectaculaire du taux de chômage qui touche 27 % de la population active et dépasse désormais les difficultés espagnoles en ce domaine. Les taux d’emploi moyens ne dépassent plus guère 50 % des travailleurs contre 62 % en 2008. Entre 2010 et 2012, 60 000 entreprises ont déclaré une faillite chaque année. Le pays est donc logiquement entré en déflation en 2013 (- 0,9 %). Le niveau de vie par habitant accuse un écart de 25 % avec la moyenne des pays de l’UE proche de celui de l’Estonie ou de la Slovaquie désormais.

L’Etat-providence a été démantelé : Près de 90 % des chômeurs ne perçoit aucune allocation, ce qui conduit à la hausse de la pauvreté relative (21 % environ, au seuil de 60 % du revenu médian). Un article du périodique The Economist évoque dès 2013 un passage de l’Etat-providence à « l’Etat failli », comparant la situation grecque à l’après Seconde guerre mondiale. Trois millions de grecs (soit environ 1/3 de la population) n’ont plus accès aux services publics de santé, les hôpitaux et les écoles ont vu leur budget se réduire de 60 %. Les taux de suicide ont augmenté de 40 %, conduisant la Grèce à un des niveaux les plus élevés d’Europe. L'impact s'en ressent aussi sur les naissances : les fausses couches et les morts infantiles ont respectivement augmenté de 21 % et 40 %

Des recettes fiscales … en baisse ! Mal ciblées, les hausses des taux d’imposition se sont révélées infructueuses : l’évasion fiscale n’a pas été suffisamment combattue et les conditions économiques ont rendu la population moins solvable (2,4 millions de contribuables en juillet 2014). Finalement, la hausse des taux (+ 4 points) a abouti à une baisse des recettes fiscales (- 19 %) ! Les arriérés de paiements d’impôts s’élevait fin avril dernier à 66 milliards d’euros, soit plus d’un tiers du PIB. Les plus aisés sont parvenus à déplacer leurs capitaux quand parallèlement, un grand nombre de ménages est devenu insolvable !

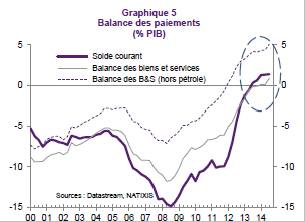

Quelques signes péniblement positifs : La rigueur a eu quelques effets positifs sur le solde de la balance commerciale et courante, en parvenant tout récemment à l’excédent. Il est toutefois associé essentiellement à une baisse des importations, ralenties par la profonde récession qui a précédé. Si la compétitivité-prix reste faible, certains signes montrent que la baisse des coûts unitaires de main-d’œuvre a commencé à se répercuter au niveau des prix à l’exportation et de la compétitivité.

Figure 6 – Coût de production des administrations publiques (Grèce, France, Allemagne) 2007-2012. OCDE, 2015.

Supérieur à celui de l’Allemagne par exemple, le coût de production des APU grecques calculé par l’OCDE (comprenant la rémunération des salairiés, les biens et services utilisés et la dépréciation du capital) décline en pourcentage du PIB.

Figure 7 – Balance des paiements

Cette année, le gouvernement grec peut avancer un excédent primaire - avant le paiement de la dette - de 2,8 milliards, de même qu'une croissance de 0,6 % du PIB.

Une auto-accumulation de la dette : Les macroéconomistes montrent bien que la détérioration du ratio de la dette publique au PIB peut être lié certes à un déficit budgétaire primaire (hors service de la dette), ce qui n’est plus le cas en Grèce depuis cette année mais aussi à un taux de croissance nominal inférieur au taux d’intérêt provoquant le fameux « effet boule de neige de la dette » . En effet,

Si on suppose le solde primaire de l’année t (B t ) nul, alors on constate bien que la dette s’accroît d’elle-même en raison d’un taux de croissance trop faible eu égard aux taux d’intérêt qui s’appliquent. Ainsi, même si un pays n’a pas de déficit, la dette peut suivre cette implacable arithmétique et continuer de croître. En revanche, pour que la dette diminue en pourcentage du PIB, il faut nécessairement une croissance plus rapide (g> r). Dans ce cas, on parle d’une dette soutenable. Sinon, la différence doit être comblée par un excédent primaire.

Certains économistes comparent la situation à la politique d’austérité britannique au sortir de la Première Guerre mondiale. Face à un endettement élevé (140 % du PIB) et à la hausse des prix, les gouvernements, dénoncés par JM Keynes, étaient déterminés à rembourser leur dette et à ramener la livre sterling à son niveau antérieur. Une extrême rigueur budgétaire et monétaire sera imposée et il en résultera une croissance négative tout au long des années 1920 et … un accroissement de la dette publique de 170 % du PIB en 1930 à 190 % en 1933. La figure 2 présentée plus haut montre que la même inexorable logique s’est déroulée en Grèce au cours des 6 dernières années …

Quelles pistes ?

Si les économistes sont divisés, tous s’accordent à démontrer que la négociation entre le gouvernement fraîchement élu et les instances européennes sera difficile mais nécessaire, y compris dans l’intérêt de l’ensemble de l’union monétaire. Les termes de la négociation gravitent autour des axes suivants :

-

Renégocier la dette …

Il y a trois façons de renégocier ou « restructurer » une dette : en annuler une partie, modifier les taux d’intérêt consentis ou rééchelonner la durée du prêt. Or, tous ces moyens ont déja été utilisés ! Les créanciers privés ont effacé 107 milliards d’euros de dette, les taux d’intérêt des prêts bilatéraux ont été revus à la baisse, le Fonds européen de stabilité a accordé à la Grèce un moratoire de dix ans avant tout paiement des intérêts.

Il y a urgence : en 2015, le pays devra avancer au total 12 milliards d’euros afin de faire face à la tombée de certaines obligations.

Les marges de négociation sont donc faibles : si la dette n’est pas soutenable, qui doit renoncer à ses remboursements ? Un nouvel « haircut » envers les créanciers privés (annulation partielle de la dette) semble inenvisageable. On se tourne donc vers les principaux créanciers, à 80 % publics.

Par ses statuts, le FMI ne peut pas aller dans le sens : depuis 1945, l’institution de Washington n’a jamais effacé de dette et souhaite conserver sa fonction de prêteur en dernier ressort. Si l es Etats européens renoncent à une partie des fonds prêtés, la Grèce avançant désormais un excédent primaire est en mesure de faire face à ses échéances (le ratio tomberait à 30-40 % du PIB). Mais ce sont les créditeurs de la Grèce qui y perdront, donc les contribuables des pays de la zone euro, l’Allemagne et la France en particulier. Les prêts ayant déjà été comptabilisés dans les ratios de dette publique, c’est le déficit public des Etats qui augmenterait, sans atteindre toutefois des sommes colossales. Risque politique que de nombreux Etats cependant ne veulent pas prendre à cet instant.

Il s’agit ici d’éviter le désengagement unilatéral et désordonné d’un pays en proie à une crise sociale majeure. Les pays européens peuvent encore renoncer à un montant connu et limité de leurs créances et éviter la contagion d’une demande similaire à d’autres Etats fragilisé

-

en appliquant des réformes :

En écho à la majorité de la population, ni le premier ministre ni son ministre des finances, Yanis Varoufakis, n’ont évoqué la sortie de l’euro comme solution retenue, le fameux « Grexit ». Cette possibilité provoquerait en effet une substantielle hausse des remboursements en raison de l’effondrement de la valeur de la monnaie et fragiliserait l’ensemble de l’Union.

Dans l’état actuel des négociations, humiliés et affaiblis, les Grecs ont souhaité que le mémorandum soit suspendu et que le terme de « Troïka » ne soit plus usité. Le programme de Tsipras se décline en deux axes : d’un côté, faire face à la crise humanitaire en restaurant le salaire minimum et en réembauchant des fonctionnaires mis à pied, arrêter le programme de privatisations. De l’autre, l’obtention de ressources implique une réforme de l’Etat et du système politique en luttant contre la corruption et l’évasion fiscale. Concrètement, dans la lettre adressée au président de l’Eurogroupe Jeroen Dijsselbloem en ce mois de février 2015, la Grèce demande une prolongation du plan d’aide, notamment auprès du FESF et consent à certains engagements comme le renforcement de l’indépendance de l’administration fiscale et la modernisation du système judiciaire afin de lutter contre les oligarques. Mais le plan d’austérité précédent est rejeté et il est demandé un abaissement du niveau d'excédent primaire du budget de l'Etat grec (avant paiement des dettes) pour les années 2015 et 2016 au-dessous du seuil de 3 % du produit intérieur brut prévu par le programme actuel et de relever le plafond d'émissions de bons du Trésor. Athènes souhaite également pouvoir appliquer une partie de son programme d'urgence sociale.

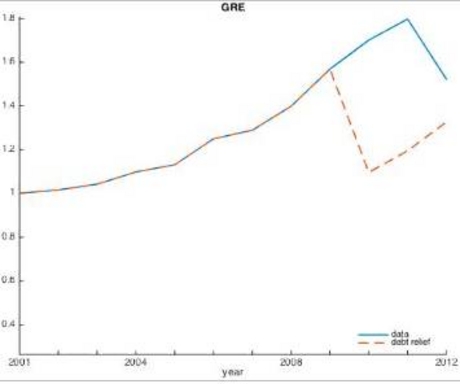

Confortant en partie cet effort nécessaire des Européens et désireux de sortir des incantations, les économistes Philippe Martin et Thomas Philippon ont proposé un double « examen de conscience » à la fois grec et européen et ont cherché à mesurer l’impact des mauvaises décisions des uns et des autres : « sur les 175 points de PIB de dette, combien proviennent de l’accumulation de politiques budgétaires irresponsables et combien reflètent la mauvaise gestion de la crise » ? Il en découle un modèle de scénario contrefactuel : si des pertes avaient été imposées plus tôt aux créanciers privés, le PIB n’aurait chuté « que » de 15 % et la dette n’aurait atteint « que » 145 % du PIB.

Figure 8. Greece’s stock of debt, actual and early restructuring scenario

“Figure shows the actual and alternative path of fiscal consolidation. It is obvious here that fiscal consolidation was necessary under any scenario”.

Sans aller jusqu’à l’annulation complète de la dette, dont les Grecs sont en grande partie responsables, il serait alors juste (« fair ») de revenir sur le calendrier des réformes en réduisant la cible d’excédent primaire, en allongeant encore la maturité des titres et en abaissant les taux d’intérêt afin de dégager des marges pour les dépenses sociales.

Synthèse de l’étude économique de la Grèce 2013, OCDE.

Jésus CASTILLO, « Dans tous les cas, il faudra négocier avec la Grèce », Flash Economie, Natixis, 20 janvier 2015.

Agnès BENASSY-QUERE, Benoît COEURE, Economie de l’euro, Repères, La découverte, 2014.

Marie-Annick BARTHE, Economie de l’Union européenne, Economica, 5è édition, 2014.

Frédéric FARAH, Thomas PORCHER, « Les dettes publiques en Europe. Sens, racines et enjeux » Ecoflash n° 266, mars 2012.

Marc RAFFINOT, Baptiste VENET, La balance des paiements, Repères, La découverte, août 2003.

Christian STOFFAES, « Le pacte budgétaire, un remède pour la zone euro ? », Cahiers français n° 371, novembre-décembre 2012.

Jean GADREY, « La part illégitime de la dette grecque : environ 70 % ? », blog, 17 février 2015.

Thomas PHILIPPON, “Fair debt relief for Greece: New calculations”, VOX, CEPR’s Policy Portal ( http://www.voxeu.org ), 20 janvier 2015.