Un violent conflit social en Bretagne (avec le mouvement dit des « bonnets rouges » et de « manifestations pour l’emploi » dans le Finistère) a toutefois poussé le gouvernement à suspendre l’écotaxe. Producteurs, salariés et patrons ont réclamé sa suppression. Le système de l’écotaxe agit comme une redevance payée par les poids lourds (plus de 3,5 tonnes) pour chaque kilomètre effectué sur le réseau non payant. Il était prévu d’instaurer un système à détection automatique (grâce à un boitier GPS et des portiques) complexe et comportant plusieurs barèmes (selon le type de camion et le parcours effectué). A priori, ce dispositif ne devait concerner que les professionnels du transport routier et non le consommateur final : pourtant ce dernier, dans le cadre de ce dispositif, risque bien d’en payer le prix si les transporteurs répercutent le coût à leurs clients, puisqu’ils auront bien entendu la possibilité d’augmenter en conséquence leurs prix de vente (sauf s’ils acceptent de rogner leurs marges bénéficiaires).

L’enjeu de la fiscalité écologique

Dans une période de pouvoir d’achat sous tension (et de stagnation des revenus distribués), cette écotaxe pourrait être un poids supplémentaire pour le budget des ménages qui devra déjà supporter en 2014 une hausse des taux de TVA (de 19,6% à 20% notamment). Face à l’ampleur de la contestation sociale en Bretagne, le gouvernement de Jean-Marc Ayraut a donc annoncé en octobre dernier qu'il suspendait l'écotaxe sur tout le territoire, pour donner le temps nécessaire d'un dialogue au niveau national et régional. En mai 2014, après de nombreuses auditions et évaluations, un rapport issu de la mission d’information parlementaire sur l’écotaxe a fait un certain nombre de propositions visant à aménager l'écotaxe. Plus récemment, pour ne pas pénaliser le transport routier et en évoquant une fiscalité déjà élevée en France, la nouvelle ministre de l’écologie, Ségolène Royal, a annoncé le remplacement de l’écotaxe par un « péage de transit ». Mais ce système de « péage de transit » rapportera nettement moins que l'écotaxe dans les caisses de l’Etat dans un contexte budgétaire déjà difficile. Le nouveau péage pour les poids lourds, qui doit remplacer le dispositif impopulaire de l’écotaxe, générera des rentrées d'argent à hauteur de 500 millions d'euros par an, selon le ministère de l'Ecologie. Le remplacement de l'écotaxe, fortement contestée en Bretagne, par un péage concernant 4.000 km de routes au lieu des 15.000 km prévus dans le système initial, concernera, à partir du 1er janvier 2015 les grands axes de transit sur lesquels circulent plus de 2.500 camions par jour, mais devrait donc générer des recettes près de deux fois moins importantes que celles escomptées par le projet de taxe initial. Les écotaxes s’inscrivent plus généralement dans le cadre de la lutte contre la pollution (et la politique de l’environnement), qui recouvre, comme le rappelle Roger Guesnerie, professeur au Collège de France, d’une part sur les instruments dits « réglementaires » et d’autre part sur les instruments dits « économiques ». - Les premiers imposent des règles contraignantes qui portent soit directement sur les volumes des pollutions tolérées (quotas d’émission de tel ou tel polluant sur tel ou tel site industriel), soit sur les procédés (imposition de normes, comme par exemple le degré de raffinage de l’essence). - Les seconds sanctionnent financièrement les émissions contribuant à la dégradation de l’environnement, ou, de façon équivalente, offrent des incitations monétaires à éviter ces émissions. C’est ainsi qu’on regroupe habituellement les instruments utilisés dans ce domaine en trois types : la fiscalité écologique qui organise la taxation des émissions polluantes (écotaxes), la subvention à la réduction des émissions, et les marchés de permis d’émission (à l’instar de celui mis en place par l’Union européenne en 2005). Chacun de ces instruments affecte directement le système de prix auquel sont confrontés les agents économiques dont les décisions sont susceptibles d’affecter l’environnement, et ce de façon moins différente qu’il n’y parait.

Les racines intellectuelles de l’écotaxe : le principe « pollueur-payeur »

La correction des défaillances du marché a d’ailleurs été prise en compte dès les années 1920 par les théoriciens néoclassiques : si Alfred Marshall, professeur à Cambridge, avait déjà identifié l’existence d’économies et de déséconomies externes (ou « externalités »), soit les conséquences d’une activité économique non prise en compte par les mécanismes marchands, c’est Arthur Cecil Pigou, lui aussi auteur néoclassique et successeur de Marshall à Cambridge qui les a placé au centre de son ouvrage The Economics of Welfare (1920), fondateur de « l’économie du bien-être ». Il s’intéresse alors aux effets sociaux de l’affectation des ressources par les agents économiques et montre qu’ils peuvent être différents de leurs effets privés : lorsqu’on distingue le produit marginal social net (« le produit total des choses physiques et de services objectifs dû à l’accroissement des ressources dans un emploi donné ») et le produit marginal privé net (« la partie du produit net total qui revient à la personne qui a investi là ses ressources »), on se rend compte que le libre fonctionnement des marchés peut faire différer ces deux grandeurs, car il ne parvient à maximiser que le second (égalisation des produits marginaux privés). Dans The Economics of Welfare (1920), A.C. Pigou écrit ainsi que « dans n’importe quelle activité, là où il y a une raison de croire que le libre jeu de la recherche de l’intérêt individuel produit un montant de ressources à investir différent de celui qui est requis dans l’intérêt social le plus élevé, il y a un mobile prima facie pour l’intervention publique » . Pour faire en sorte que les agents prennent en compte ces « externalités » (ou « effets externes ») dans leurs calculs économiques, il faut, selon Pigou, taxer les activités dont le produit social net est inférieur au produit marginal privé net (et subventionner celles qui se trouvent dans la situation inverse) : il propose ainsi d’instaurer une taxe sur les cheminées londoniennes afin de lutter contre le célèbre « smog » (le brouillard industriel). Il s’agit d’amener le coût privé des émissions polluantes, acquitté par ceux qui en sont responsables, au niveau de leur coût social, qui intègre les dommages causés aux autres agents (connu sous le nom de principe « pollueur-payeur »). L’enjeu théorique de la distinction entre rendement privés et rendement social est considérable, puisqu’il s’agit de réconcilier les intérêts privés et l’intérêt général lorsque le marché n’y parvient pas : les « taxes pigouviennes » s’inscrivent dans une conception de la fiscalité correctrice des défaillances du marché (et peuvent se substituer à la réglementation) et non comme moyen de financement de l’Etat. L’économie du bien-être s’est davantage appuyée sur le critère d’optimalité de Pareto à partir des années 1930, et la taxe pigouvienne, fondée sur l’internalisation des effets externes, a été critiquée par E.J. Meade (prix Nobel d’économie en 1977), qui a démontré en 1952 l’existence d’externalités positives qui justifient plutôt des subventions (dans l’exemple célèbre de l’apiculteur et de l’horticulteur situés côte à côte où les ruches favorisent la pollinisation des arbres fruitiers), ou par R. Coase (prix Nobel d’économie 1991) qui explique que le marché peut prendre en charge les externalités à partir du moment où les droits de propriété sont définis et échangeables. Pourtant, le principe de la « taxe Pigou », qui démontre que l’Etat peut corriger les imperfections du marché lorsque ce dernier est déficient, a été largement appliqué par les politiques publiques dans le cadre de la lutte contre les externalités négatives. Ainsi, la lutte contre la pollution s’appuie aujourd’hui à la fois sur la réglementation (quotas d’émission, normes) et sur la mobilisation d’instruments économiques qui sanctionnent financièrement les émissions contribuant à la dégradation de l’environnement, ou offrent des incitations monétaires à éviter ces émissions (taxation des émissions polluantes, subventions et marchés de permis d’émission et de droits à polluer). Inspirés des travaux de Pigou, les instruments économiques basés sur la fiscalité correctrice (taxe carbone, écotaxe) modifient le système de prix auquel sont confrontés les agents dont les décisions sont susceptibles d’affecter l’environnement.

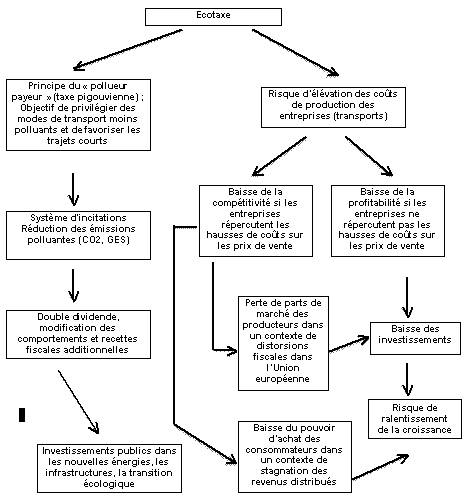

L’écotaxe : un instrument critiqué

Qu’ils agissent à travers une taxe ou un système d’échange de permis (de quotas d’émission), les instruments économiques orientent les incitations qui modifient le comportement des agents économiques. Ils le font en donnant un prix à ce qui n’en avait pas. Mais dans la réalité, les taux des écotaxes sont souvent trop faibles pour engendrer les incitations suffisantes et l’efficacité du signal-prix s’en trouve fort amoindrie : il n’y a pas de véritable « double dividende » comme on peut en théorie l’escompter (les recettes générées par la taxe sont ensuite réinjectées dans l’économie pour des investissements écologiques par exemple). Le détournement de l’instrument, qui n’a plus une fonction incitative mais seulement une fonction financière (certains parlent d’une « écologie punitive »), n’est que l’une des raisons des vives résistances que suscitent les écotaxes. La principale difficulté de mise en œuvre des écotaxes réside dans la fixation des taux et l’acceptabilité sociale de cet instrument : - Les ménages risquent d’estimer qu’elles sont injustes car elles frapperaient les plus bas revenus ; - Les entreprises peuvent considérer qu’elles portent atteinte à leur compétitivité et même à leur survie ; Pour les entreprises, les craintes de pertes de compétitivité sont d’autant plus fortes que les différences de fiscalité écologique peuvent créer des distorsions de concurrence dans un marché unique comme l’Union européenne (où les systèmes fiscaux restent peu harmonisés), et dans l’économie globalisée (où les écarts de pression fiscale sont considérables), même si les politiques de l’environnement pèsent encore assez peu sur les coûts de production. La coopération internationale et l’harmonisation des politiques sont alors indispensables. La nécessité de lutter efficacement contre les activités nuisibles à l’environnement se heurte (émission de CO2, de GES), par ailleurs, dans le cadre d’une économie mondiale dominée par le libre-échange, à des pratiques de « dumping environnemental », comme il existe des pratiques de dumping social ou fiscal. Les biens de consommation sont produits pour une grande partie dans des pays où les contraintes environnementales sont faibles, voire inexistantes ce qui constitue d’ailleurs un avantage comparatif pour implanter des unités de production sur son sol, les multinationales allégeant ainsi leurs coûts. C’est pourquoi la prise de mesures contraignantes en France ou même en Europe en matière environnementale serait inefficace si aucune mesure similaire n’était prise à l’encontre des produits importés sur le territoire. Le projet de taxe carbone abandonné en 2010 (censuré par le Conseil Constitutionnel) se heurtait justement à cet écueil du dumping environnemental : les produits importés, non soumis à ce dispositif, auraient donc disposé d’un avantage comparatif supplémentaire par rapport aux produits obtenus sur le marché intérieur. Le gouvernement a fini par retirer ce projet en invoquant ce point : il était alors expliqué que la taxe carbone ne pouvait être opérante qu’à condition d’être complétée par un dispositif équivalent pour les produits importés.

La fiscalité écologique, les incitations et le système économique : l ’enjeu de la « croissance verte »

Ce débat sur la fiscalité écologique et l’écotaxe renvoie également à la question, discutée aujourd’hui chez les économistes, de « croissance verte » : depuis les écrits d'Adam Smith au XVIIIème siècle, la croissance est considérée comme le principal moteur de l'enrichissement des nations. Pourtant, et alors que le rapport Meadows de 1972 et les travaux du Club de Rome proclamaient le célèbre slogan « Halte à la croissance », les débats se sont intensifiés sur l'opportunité d'un accroissement des richesses matérielles, en raison de la crainte d'un épuisement des ressources naturelles. C'est dans un tel contexte que le concept de « croissance verte » est apparu, conçue comme une « transition vers un développement économique protégeant les ressources nécessaires aux générations futures et soucieuses de justice sociale », selon les termes du rapport récent du « Conseil économique pour le développement durable » (intitulé « les économistes et la croissance verte » (2012). Son objectif est d'opérer une profonde transformation de nos consommations énergétiques, que de nombreux scientifiques jugent insoutenables à long terme. Les coûts de l'inaction en matière de politique climatique, notamment mis en évidence par le rapport Stern, s'alourdissent et, selon de nombreux travaux inquiétants, il s’agirait désormais de « verdir » les bilans énergétiques (efforts d'efficacité énergétique, traitement des déchets, etc.) L'Europe a ainsi développé une stratégie jusqu'à l'horizon 2020 déclinée en trois axes en matière de transition vers la « croissance verte » : accroissement de l'efficacité, réduction des émissions, montée en puissance des renouvelables. L’économiste Alain Trannoy (Marseille School of Economics) examine ainsi dans des travaux récents les liens entre la croissance (concept macroéconomique envisagé sous l'angle de l'innovation, des facteurs de production, des sources de financement, du capital humain, etc.) et la demande (plutôt envisagée sous l'angle de la microéconomie), qu'il ne faudrait pas négliger pour prendre toute la mesure de l'importance des choix des consommateurs dans une économie de marché : en l'occurrence, économiser des ressources et rejeter moins de déchets nécessite un effort d'imagination et termes de recherche & développement (R&D), de nouveaux investissements, de marketing, etc. et peut générer des prix plus élevés. Les entreprises devront déployer des efforts pour rendre leurs produits respectueux de l'environnement et plus attractifs malgré des prix plus élevés que les produits traditionnels. Si les consommateurs choisissent les produits plus chers malgré des prix plus élevés (en raison de la fiscalité écologique qui grève les coûts de production), leur adhésion permettra de rentabiliser la « transition écologique » (facteur de bien-être individuel et collectif). Le rôle des incitations fiscales peut également être déterminant pour déplacer la demande vers les biens dits « verts » : c’est ainsi que les taxes modifient les systèmes de prix pour influencer le choix des consommateurs et à terme, modifier la gamme de produits proposés par les producteurs. Si l'Etat a plusieurs leviers à sa disposition (subventions, taxes, système bonus-malus écologique), il peut parfois privilégier celui de la fiscalité et des taxes qui génèrent des effets redistributifs et agissent sur la compétitivité des firmes, que les décideurs doivent prendre en compte et sans doute intégrer dans une réflexion plus globale sur le système fiscal (progressivité de l'impôt sur le revenu, etc.) Les travaux scientifiques les plus récents en économie s'orientent notamment vers les structures d'incitations à mettre en œuvre pour éveiller chez les individus la norme de respect de développement durable, qui peut être favorisée par l’action des pouvoirs publics. Dans ce domaine, l'information peut jouer un rôle majeur (labellisation, étiquetage écologique, etc.) Le progrès technique peut également apporter une contribution décisive : il en est ainsi des réseaux électriques intelligents (smart grids) qui peuvent permettre de réaliser des économies d'énergies appréciables et aider le consommateur à n'utiliser seulement ce dont il a besoin. L’exemple de l’écotaxe montre ainsi toute la difficulté des politiques publiques à développer la fiscalité écologique sans pénaliser la compétitivité des entreprises et l’équilibre des finances publiques, à l’heure où le taux de prélèvements obligatoires français est déjà relativement élevé.

Bibliographie

- Roger Guesnerie, L’économie de marché, Le Pommier, 2013. - Christian de Perthuis, Pierre-André Jouvet, Le capital vert, Odile Jacob, 2013. - Joseph E. STIGLITZ, Rapport de la Commission sur la mesure des performances économiques et du progrès social, septembre 2009. - Jacques Le Cacheux et Eloi Laurent, Economie de l’environnement et économie écologique, Armand Colin, 2012. - Jacques Le Cacheux, Les Français et l’impôt, Odile Jacob, 2008. - Antonio Bozio, julien Grenet, Economie des politiques publiques, La Découverte, 2010.

Les implications économiques de l'écotaxe