Les industries culturelles : un « pôle d’excellence »

Déjà, en novembre 2012, le rapport de Louis Gallois sur la compétitivité industrielle de la France classait l'industrie culturelle comme l'un des « pôles d'excellence mondiaux de notre pays ». La France possède en effet des acteurs d'envergure mondiale et de tout premier plan : c'est le cas notamment de Vivendi, leader de la production et de l'édition musicale, de Deezer très bien positionné sur le marché de l'écoute musicale en ligne ou encore du groupe d'édition Hachette (2ème au niveau mondial), sans oublier le cinéma français, troisième producteur et deuxième exportateur au monde. Alors que la balance commerciale française accuse le plus lourd déficit de la zone euro, celle de l'industrie culturelle hexagonale était excédentaire de plus de 300 millions d'euros en 2011. Selon de nombreux analystes, l’investissement dans les industries culturelles doit permettre d’assurer la transition numérique et l'ouverture à l'international. La production culturelle s’élève en 2011 à 129,8 milliards d’euros, ce qui inclut la production marchande et la production non marchande, c’est-à-dire les services fournis (notamment par les administrations) gratuitement ou à un prix de vente inférieur à 50 % des coûts de production. La production dite non marchande se concentre dans les secteurs où l’intervention publique est forte, soit le spectacle vivant (10 milliards d’euros), le patrimoine (2 milliards d’euros) et l’accès aux savoirs et à la culture (2 milliards d’euros).

Les industries culturelles se déploient sur neuf marchés : les arts graphiques et plastiques, le spectacle vivant, la télévision, la musique, le cinéma, les jeux vidéo, la presse/magazine, la radio, les livres. L’Etat intervient au titre des politiques culturelles en agissant principalement sur trois leviers : les politiques de réglementation (à l’instar de la loi du prix unique du livre en France depuis 1981), les subventions et taxes parafiscales, les incitations fiscales plafonnées. Son action se justifie notamment par l’existence de défaillances du marché : la présence d’effets externes (où les bénéfices privés peuvent être inférieurs aux bénéfices sociaux) et l’existence de biens publics. Comme l’incertitude est grande en matière de rentabilité de l’innovation et de la créativité dans le domaine culturel, l’intervention de l’Etat s’avère nécessaire. Cette intervention est utile car elle peut élever le capital culturel et le bien-être de la population : la démocratisation de la culture contribue à augmenter le stock de connaissances des générations futures qui jouiront d’un patrimoine plus élevé et plus étendu (constructions de prestige, achats ou commandes d’œuvres d’art). De plus, les dépenses culturelles exercent un effet multiplicateur sur l’activité avec les frais de transport, les hôtels, les restaurants, les sorties culturelles, et génèrent indirectement de larges retombées pour les agglomérations urbaines lors des festivals, expositions, etc. Même s’il faut tenir compte des coûts avec des subventions et aides en nature (mise à disposition de locaux, de personnel, etc.), la dépense culturelle entraîne une création de revenus pour l’économie nationale supérieure à la dépense initiale. Il est toutefois difficile d’évaluer statistiquement les retombées réelles, alors qu’il peut exister des phénomènes de captation de rentes. Enfin, on considère généralement que la culture participe plus globalement à la cohésion sociale et au bien-être de la population.

Dans les secteurs du cinéma et de l’audiovisuel par exemple, tous les leviers de l’intervention publique sont mobilisés : obligations légales (quotas de diffusion pour la télévision, quotas d’investissement des chaînes de télévision dans la production d’œuvres audiovisuelles), mécanismes de taxes affectées finançant la création à travers une entité publique qui intervient en gestionnaire (soutien automatique au cinéma et à la production audiovisuelle aidée) ou en attributaire des aides (soutiens sélectifs au cinéma et à la production audiovisuelle aidée), crédits d’impôts en faveur des entreprises du secteur et des particuliers souhaitant investir dans la production audiovisuelle ou cinématographique. Dans les secteurs du jeu vidéo et de la mode, cette intervention est plus récente et plus limitée, même si des incitations fiscales existent dans ces deux domaines (crédit d’impôt pour les entreprises de création de jeux vidéo, crédit d’impôt collection). Si leur intensité et leurs modalités varient entre les quatre secteurs analysés, les interventions publiques visent certaines finalités communes : il s’agit en premier lieu de renforcer l’équilibre financier des structures de création, qui sont les plus fragiles, à travers une forme de commande forcée (obligations d’investissement des chaînes de télévision), une contribution de l’aval à la création (taxes sur les places de cinéma, sur les services de télévision et sur les fournisseurs d’accès à internet finançant la création cinématographique et audiovisuelle) ou encore une action sous forme de dépenses fiscales. L’industrie culturelle est toutefois soumise à des crises comme dans les secteurs traditionnels : vagues de licenciements, mouvements de concentration (éditions, cinémas, presse et télévision), réductions d’activités (certaines œuvres artistiques ne sont ainsi jamais diffusées), renégociation des contrats avec les artistes, ont marqué l’évolution du secteur ces dernières années. Les industries culturelles ont également été soumises à une professionnalisation croissante : elles constituent un gisement d'emplois qualifiés dans des activités peu délocalisables.

Les marchés du travail dans la culture : une logique de « star system ».

Les activités culturelles constituent un travail de production qui a une dimension économique risquée, et le marché du travail dans le domaine de la culture récompense une « économie des superstars » (pour reprendre la formule de l’économiste Sherwyn Rosen), laquelle peut voisiner avec une grande précarité du travail. L’imprévisibilité du résultat augmente les gratifications tirées de la réussite, en tenant compte des gratifications symboliques retirées de la production des œuvres et de leur réception par le public. Le travail des artistes est discontinu : la distribution des revenus est aléatoire et les perspectives de carrière sont incertaines. Les activités culturelles se déploient souvent sur un marché du travail dit « adhocratique » (qui fonctionne sur la logique de projets) et le modèle de l’intermittence y est souvent dominant (35% des emplois en CDD dans le secteur culturel soit le double que dans la population totale). L’intermittence permet à la production de s’adapter à des projets dont la continuité n’est pas assurée dans le temps et d’embaucher des personnels adaptés. Dans le champ de l’analyse économique, « l'économie du travail des artistes » a pour objet l'étude des activités économiques (de production, d'échange, de vente, de don) dans le domaine de la Culture et des Arts : à rebours d'une perception de l'artiste comme économiquement désintéressé, voire ne pratiquant que l’art pour l’art, les artistes sont ici considérés comme des travailleurs classiques sur un marché du travail standard entendu comme lieu de rencontre avec des employeurs. Le décryptage du marché du travail culturel croise les enseignements de l’économie du travail et ceux de l’économie de la culture pour analyser les réponses des artistes aux incitations économiques et institutionnelles, en plus des formes des contrats liant les artistes et les intermédiaires du marché de l’art (producteurs, agents littéraires, éditeurs, etc.). On considère généralement que le marché du travail des artistes présente quatre grands traits distinctifs : une distribution très déséquilibrée des gains (désignée sous le nom de star system), où un très faible nombre d'agents reçoivent une part très importante du total des rémunérations ; un excès d'offre systématique puisqu’il y a toujours plus de personnes voulant gagner leur vie par une activité artistique que de demande ; des gains non monétaires conduisant les agents sur ce marché à accepter des rémunérations nettement inférieures à celles que leur vaudrait ailleurs leur niveau de qualification ; enfin une non séparation de l'artiste et de l'œuvre : les artistes sont intéressés dans l'image que leur production donne d'eux-mêmes. De ce fait, la forme des rémunérations et des engagements sont assez nettement différents de ce qu'on observe dans l’économie du travail en général. À cela s'ajoutent les spécificités des biens produits : il est très difficile, voire impossible de prédire à l'avance la demande ou le succès que rencontrera un bien donné (livre, peinture, film) : contrairement à des biens comme les ordinateurs, qui peuvent être différenciés selon un nombre relativement faible de caractéristiques objectives, les biens culturels se différencient sur un nombre très important de variétés, multipliant ainsi la diversité des biens produits. La forme des contrats dans les industries culturelles est significativement différente de celle qui prévaut dans la majorité des secteurs de l'économie. Ainsi, la rémunération sur ce marché du travail a le plus souvent pour base le partage des recettes sous forme de royalties, une fois couverts les coûts de production des différents acteurs. Le problème essentiel dans le domaine de l’économie de la culture est la mise en relation d'acteurs artistiques, qui cherchent non seulement des revenus mais aussi une exposition maximale de leur travail au public, et des acteurs répondant à une logique économique plus classique de maximisation de leurs revenus ou de ceux de leur entreprise. Le marché du travail artistique est également un marché particulier qui repose, comme d’autres domaines d’activité (sport notamment), sur le principe du « Star system ». Par « Star System », on désigne le fait qu'en matière de rémunération des artistes, une poignée d'entre eux, les Stars, reçoivent une part très importante des rémunérations. Initiée par Sherwin Rosen, l'explication de ce phénomène repose sur la double incertitude qui caractérise les marchés des biens culturels : le consommateur ne sait pas si un bien culturel va lui plaire avant de le consommer, et le producteur ne sait pas si un produit donné va marcher ou non. Ainsi le consommateur va se fier à un signal supposé indiquer une certaine qualité : prix, reconnaissance, ou présence sur la couverture ou à l'affiche d'un nom connu. Anticipant ce phénomène, le producteur va donc être prêt à payer très cher les artistes dont le nom fonctionne comme une garantie de qualité et réducteur d’incertitude : les stars. Le principe du "Star System" a en outre été amplifié par les évolutions technologiques des supports des biens culturels (téléchargement). Dans la mesure où l'intégralité de cette rente supplémentaire n'est pas capturée par la star, les producteurs de musique ont une incitation forte à détecter et à recruter les futures stars, donc à donner une première chance à un grand nombre de débutants.

Les industries culturelles : une économie particulière

S’il existe toujours une création originale dans les industries culturelles, le passage des œuvres uniques à des œuvres reproductibles sur un vaste marché internationalisé peut entraîner des recettes importantes, d’autant que si les coûts fixes sont très élevés, les coûts variables (de duplication) peuvent être extrêmement faibles. L’acte de création reste décisif en amont du processus mais se déroule ensuite un cycle de production : les industries culturelles, livres, films, musique, jeux vidéos affrontent des risques importants qu’elles gèrent en multipliant les produits offerts et essayant d’en maîtriser la distribution. Il existe par ailleurs des liens forts entre les différents supports : le film permet de vendre les livres, le film peut donner lieu à la création de jeux vidéos adaptés, etc. Le cinéma tisse des liens étroits avec la télévision afin de faire la promotion du film, etc. Aujourd’hui, l’industrie du numérique redistribue les cartes dans le secteur : il ouvre la possibilité d’accéder sur un même terminal à des programmes alliant le texte, le son, les images fixes ou animées, constituant à la fois un nouveau marché et un concurrent pour les industries traditionnelles. Le consommateur est également de plus en plus « multitâche » (il peut utiliser simultanément plusieurs terminaux) et cherche à avoir un maximum de choix. Dans l’industrie du livre, les Technologies de l’information et de la communication (TIC) bouleversent à la fois les processus et les contenus : c’est le cas du livre électronique associé aux tablettes tactiles. En 2010, le marché demeurait très étroit, soit 5 à 8% du marché aux Etats-Unis et au Japon, et naissant en France, même si tous les libraires essaient désormais de se positionner. Il s’agira sans doute de la source principale de développement et de concurrence dans les années à venir, notamment avec l’essor des livres consultables sur tablette, de l’ordinateur, du téléphone pour la mobilité. Apparaît donc la complémentarité entre les industries culturelles et l’industrie de la micro-informatique : les travailleurs sont plus mobiles et lisent des livres dans les transports en commun. Le livre numérique entraîne de plus la disparition de certains coûts (transport et distribution physique), mais il génère aussi de nouvelles dépenses, avec la conversion des catalogues, le stockage des fichiers, les coûts de sécurisation des fichiers. L’industrie du livre pourrait alors évoluer vers un couple distributeur/matériel technologique de lecture (stratégie d’Apple ou Amazon). Dans l’industrie du livre, il s’agit de marchés spécifiques où le prix et la qualité ne jouent pas le rôle de signal habituel : le consommateur est dépendant du jugement des critiques et de l’impact médiatique comme réducteur d’incertitude (à une époque l’émission « Apostrophes » de Bernard Pivot pouvait jouer un rôle important de prescripteur en matière de choix de lecture et influer de manière non négligeable sur le volume des ventes de certains ouvrages). Le consommateur doit donc apprécier la qualité en fonction de la marque, de la notoriété de l’auteur ou de l’un des participants, des informations auxquelles il a accès pour le guider dans ses choix. Aux côtés des secteurs traditionnels de l’industrie culturelle, on observe une montée en puissance de secteurs florissants et innovants, comme l’industrie du jeu vidéo, avec un chiffre d'affaires (mondial) de 50 milliards d'euros, et un taux de croissance du marché de 15% de 2003 à 2006. Dans cette industrie liée aux logiciels et aux matériels, dominée par les pays de la Triade (Europe, Etats-Unis, Japon), la variété des jeux a permis d'élargir continûment le marché : sur mobile, sur PC, en ligne, sur console. Ce secteur repose également sur une logique d'économie des « superstars » : 75% des 610 millions d'unités vendues correspondent à 20 titres dont 18 édités par Nintendo. Les titres y ont une durée de vie très courte et nécessitent des investissements souvent très lourds et largement irrécupérables. Par ailleurs le secteur affiche un fort degré de concentration : dominé par Nintendo pour les consoles et les jeux pour console, et par Vivendi, Microsoft et Electronic Arts pour les jeux sur PC. Le jeu en ligne pourrait constituer l'avenir du secteur, en prenant appui sur les réseaux sociaux (avec la constitution de communautés de joueurs et de nouvelles formes de création partagée).

L’artiste, un entrepreneur comme les autres ?

Dans un ouvrage publié en 2012 et consacré à l’économie de la culture, l’économiste Xavier Greffe a analysé la condition économique de « l’artiste-entreprise », véritable créateur en situation de combiner l’originalité de la création artistique et l’impératif de valorisation économique, ce qui n’est pas sans rappeler la fonction « d’entrepreneur-innovateur » décrite par Joseph Schumpeter, cruciale selon lui dans la dynamique du capitalisme. L’auteur décrypte le rôle des artistes au prisme de la sociologie économique : ils combinent des ressources entre elles afin de créer un produit, cherchent à contrôler ces ressources et souhaitent se prémunir des aléas, dans une grande similitude avec la fonction de l’entreprise. Dans l’activité de l’artiste, la valorisation économique prend une importance croissante : il doit gérer des compétences variées, passer des contrats, protéger ses droits, animer des relations et des réseaux afin d’atteindre ses objectifs artistiques, etc. Les artistes sont aussi confrontés aux conditions du marché mondialisé et numérisé, avec ce qu’il représente en termes d’opportunités (médiatisation, accès aux marchés...) et de menaces (copie, piratage...), et sont plongés dans un environnement hyperconcurrentiel en perpétuel mouvement. Définie classiquement comme un mécanisme d’adaptation rationnelle des moyens aux fins, l’entreprise est, à des degrés divers, un horizon difficilement contournable pour l’artiste d’aujourd’hui. Dans un contexte de réduction des coûts et des barrières de distribution permise par la révolution numérique, Xavier Greffe pointe deux facteurs clés permettant à l’artiste de construire sa notoriété : la reconnaissance et la confiance. La valeur est généralement établie par des marqueurs de reconnaissance qui constituent des garanties pour le consommateur, qui, dans le champ culturel, n’est pas toujours en mesure de déterminer la qualité de ce qui lui est offert : un livre est acheté avant d’être lu, une œuvre d’art requiert une culture, voire une expertise, pour être évaluée, etc. L’artiste doit ainsi constamment trouver des modèles économiques adaptés à son travail afin de valoriser au mieux sa création. L’« artiste-entreprise » peut ainsi modifier le choix de ses activités (et de celles qu’il sous-traite), celui des talents artistiques mobilisés, et celui des réseaux sur lequel il s’appuie. Il peut avoir à institutionnaliser son activité en cas de succès : entrepreneur de son propre talent, il doit aussi savoir déléguer cette activité à des agents, managers et intermédiaires qui le contraignent à négocier les termes de cette gestion. La gestion de la propriété intellectuelle est alors essentielle dans ce système. L’ « artiste-entreprise » doit enfin gérer la diversification et l’expansion de son activité, définir son cœur d’activité, et déterminer quelles ressources mutualiser ou conserver en propre. A l’heure de la désintermédiation et de la dématérialisation permises par Internet, les créateurs doivent tous repenser directement leur activité et la distribution de leur travail, et développer des compétences qui leur permettent de comprendre voire d’influer sur le système socio-économique dans lequel ils inscrivent leur création.

L’enjeu du patrimoine culturel de la France

Dans un rapport du Conseil d’Analyse économique (CAE) daté de juin 2011, intitulé « Valoriser la patrimoine culturel de la France », Françoise Benhamou et David Thesmar analysent les politiques publiques de valorisation du patrimoine culturel de la France. Partant d’un état des lieux du patrimoine tangible et immatériel, leur rapport propose des éléments d’évaluation de l’importance de ce secteur dans l’économie, notamment en termes d’emplois et d’externalités sur le tourisme. L’argument central avancé par les auteurs est que le patrimoine est à la fois un outil et une résultante de la croissance économique : il implique certes des coûts importants, mais il constitue un formidable levier pour le redressement d’une image et l’attractivité d’un lieu ou d’une région. À ce titre, le patrimoine culturel peut être considéré comme un actif qu’il faut valoriser, même si cette logique de valorisation nécessite l’intervention publique car le secteur présente un certain nombre de défaillances de marché, que le rapport analyse en détail. La notion de patrimoine recouvre désormais de multiples composantes : les collections nationales et musées, les sites archéologiques et fouilles, les monuments historiques ou inscrits à l’inventaire supplémentaire des monuments historiques, les secteurs sauvegardés. Enfin, à ce patrimoine tangible s’ajoute un patrimoine immatériel incluant les savoir-faire et métiers d’art, ou encore les fonds d’archives et bibliothèques. Cette richesse du patrimoine culturel reste (très) inégalement exploitée sur le territoire puisque cinq monuments historiques réunissent 56 % des visites, tandis que 50 % de la fréquentation muséale est concentrée sur 1 % des musées de France. Une nouvelle fois cette logique de « star system » dans le domaine du patrimoine culturel se traduit par une grande inégalité de revenus : seuls cinq monuments parmi ceux gérés par le Centre des monuments nationaux sont bénéficiaires parce qu’ils ont la fréquentation la plus élevée. Un certain nombre de données permettent d’apprécier les emplois générés par le seul secteur du patrimoine à près de 100 000 emplois directs (conservateurs, gardiens, ouvriers d’art, etc.), quand le secteur culturel dans son ensemble emploie 492 100 salariés, ce qui place la France légèrement en-dessous de la moyenne européenne. Plusieurs raisons, développées dans le rapport, justifient l’intervention publique dans le secteur du patrimoine culturel : en l’absence d’intervention publique, les contributions des seuls usagers ne suffiraient pas à l’entretenir. Le patrimoine culturel génère des retombées sur le secteur marchand, et plus particulièrement sur le tourisme. En effet, le fait que le secteur touristique bénéficie de l’entretien et la mise en valeur du patrimoine culturel (mais y contribue peu) constitue une externalité positive justifiant l’intervention publique. Le patrimoine culturel exerce également des retombées positives sur certains métiers artisanaux ou artistiques, en leur permettant de survivre, voire de se développer et de générer des avantages comparatifs à l’export. Le rôle de la puissance publique n’est pourtant pas, d’après Françoise Benhamou et David Thesmar, de soutenir tous les métiers en disparition lorsque le marché ne suffit pas à le faire, mais plutôt de concentrer les moyens à sa disposition vers les métiers d’art les plus prometteurs. Les coûts fixes importants et les rendements croissants associés à l’offre de patrimoine culturel constituent un autre facteur de défaillance du marché dans ce domaine. Pour ce qui concerne le patrimoine immatériel que l’on peut numériser (œuvres littéraires ou enregistrements musicaux tombés dans le domaine public), ces caractéristiques plaident pour un accès libre et gratuit. Pour le patrimoine tangible en revanche, cette logique de gratuité atteint ses limites car le coût marginal de l’entrée d’un visiteur de musée supplémentaire n’est nul que jusqu’à un certain niveau de fréquentation : au-delà de ce seuil, chaque visiteur finit par imposer des coûts supplémentaires d’obsolescence et d’encadrement qui doivent être pris en compte dans le prix du billet. Qui plus est, dans les musées et sites saturés, l’impact négatif de la congestion sur la qualité des visites doit être pris en compte, par exemple, en réglementant l’entrée et la circulation dans les centres villes par des péages. Cela conduit les auteurs à formuler des recommandations sur les politiques publiques à mener pour valoriser plus efficacement le patrimoine culturel national : Françoise Benhamou et David Thesmar préconisent notamment une meilleure évaluation de la valorisation et de l’entretien du patrimoine, une consolidation du financement du patrimoine (par une contribution plus grande du secteur du tourisme), une amélioration de l’information du public sur les monuments et musées délaissés, et une utilisation plus grande de tous les outils numériques autorisés pour promouvoir le patrimoine dans toute sa diversité, ainsi que le patrimoine immatériel (en s’appuyant sur le numérique).

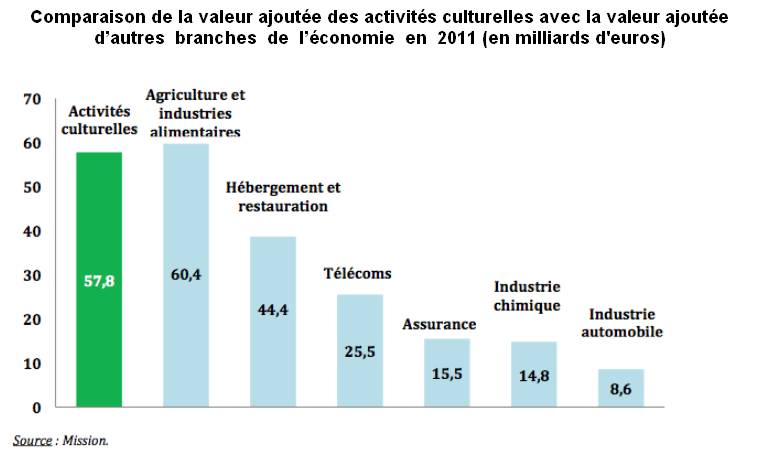

Une infographie intéressante sur le poids de la Culture dans l'économie :

Bibliographie :

Françoise Benhamou, L’économie de la Culture, collection « Repères », La Découverte, 2011. Xavier Greffe, L’artiste-entreprise, Dalloz, 2012. Inspection Générale des Finances et Inspection Générale des Affaires culturelles, L’apport de la Culture à l’économie de la France, Décembre 2013. Françoise Benhamou et David Thesmar, Valoriser le patrimoine culturel de la France, Rapport du Conseil d’Analyse économique (CAE) n°97, juin 2011.