La richesse créée par une entreprise peut se mesurer en utilisant différents indicateurs :

- le chiffre d’affaires, c’est-à-dire les recettes totales des entreprises donc la somme des ventes.

- Le bénéfice, c’est-à-dire la différence positive entre les recettes totales et les charges. Lorsque les charges sont plus importantes que les recettes l’entreprise réalise une perte.

- La valeur ajoutée, c’est-à-dire la richesse réellement créée par l’entreprise, soit la différence entre le chiffre d’affaires et les consommations intermédiaires. La valeur ajoutée se partage entre les salariés (ils perçoivent les salaires nets), l’état (il perçoit les impôts et les cotisations sociales) et l’entreprise (elle obtient les profits ou EBE, excédent brut d’exploitation). Avec l’EBE, l’entreprise peut rémunérer le ou les propriétaires de l’entreprise, verser des intérêts aux créanciers, des impôts sur les sociétés à l’Etat. Le reste est soit épargné, soit investi pour remplacer ou moderniser l’appareil productif.

Document 1 : Comment mesurer la richesse créée par une entreprise ?

La boulangerie Lemahieu vend chaque jour 100 pains à 2€ l’unité et 300 baguettes de pain à 1€ l’unité. Pour réaliser cette production elle utilise des biens (farine, sel, eau, levure) pour un montant de 150€. La location des locaux et l’utilisation du matériel lui coûte 100€ par jour et le coût du facteur travail (vendeuses) est de 200€ par jour.

Questions :

1) Calculez le chiffre d’affaires de la boulangerie Louise.

2) Quel est le montant des consommations intermédiaires, c’est à dire des biens et services achetés par l’entreprise et détruits ou transformés lors du processus de production ?

3) Calculez le montant de la valeur qui est ajoutée par l’entreprise Louise aux biens et services qu’elle achète.

4) quoi sert la valeur ajoutée créée par l’entreprise ?

5) Calculez le montant total des charges à payer par l’entreprise Louise.

6) Quel est le bénéfice réalisé par l’entreprise Louise en sachant qu’il représente la différence entre les recettes totales et les charges totales.

Voir la correction

1) Calculez le chiffre d’affaires de la boulangerie Louise.

Le chiffre d’affaires est égal à la somme des ventes soit 100x2€ + 300x1€= 500€.

2) Quel est le montant des consommations intermédiaires, c’est à dire des biens et services achetés par l’entreprise et détruits ou transformés lors du processus de production ?

Les consommations intermédiaires représentent 150€

3) Calculez le montant de la valeur qui est ajoutée par l’entreprise Louise aux biens et services qu’elle achète.

La valeur ajoutée = Chiffre d’affaires moins les consommations intermédiaires = 500 – 150 = 350 €

4) quoi sert la valeur ajoutée créée par l’entreprise ?

Elle sert à rémunérer les salariés, à payer les impôts et à rémunérer le propriétaire de la boulangerie.

5) Calculez le montant total des charges à payer par l’entreprise Louise.

Charges totales = consommations intermédiaires + location des locaux + utilisation du matériel+ Coût de la main d’œuvre = 450€

6) Quel est le bénéfice réalisé par l’entreprise Louise en sachant qu’il représente la différence entre les recettes totales et les charges totales.

Bénéfice journalier = 500 – 450 = 50€

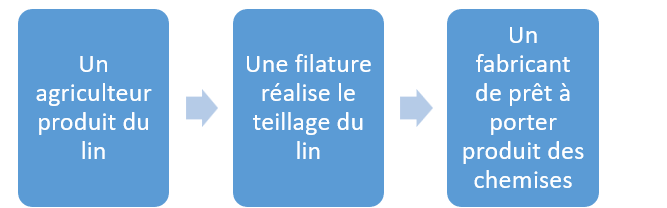

Document 2 : La production de lin

La production de lin est réalisée en Normandie pour l’essentiel mais aussi dans les Hauts de France.

Un producteur possède 10 hectares. Il cultive 2500 kg de lin par hectare qu’il vend à 5€ le kg. Il utilise 25 unités d’engrais à 1000€ l’unité.

Le teillage du lin permet de réaliser du textile. Le teilleur réalise 20000 mètres de lin vendus 15€ le mètre pour une quantité de lin acheté de 25000 €.

Le fabricant de prêt à porter réalise 12000 chemises à 80€ pièce. Il a acheté 20 000 mètres de lin

Questions :

1) Quelle est la valeur de la production de chaque producteur ?

2) Quelles sont les consommations intermédiaires pour l’agriculteur, la filature et le fabricant de chemises ?

3) Calculez ce que chaque producteur a réellement produit, c’est-à-dire la valeur qu’il ajoute aux consommations intermédiaires qu’il achète.

Voir la correction

1) Quelle est la valeur de la production de chaque producteur ?

L’agriculteur réalise une production d’une valeur de 10x2500x5 = 125 000€

La filature réalise une production d’une valeur de 20000x15 = 300 000€

Le fabricant de prêt à porter réalise une production d’une valeur de 12000x80=960000€

2) Quelles sont les consommations intermédiaires pour l’agriculteur, la filature et le fabricant de chemises ?

Consommations intermédiaires

De l’agriculteur : l’engrais pour 1000 x 25 = 25 000€

De la filature : lin acheté pour 25000€

Le fabricant de chemises : le tissu pour 20000x15=300000€

3) Calculez ce que chaque producteur a réellement produit, c’est-à-dire la valeur qu’il ajoute aux consommations intermédiaires qu’il achète.

Valeur ajoutée :

De l’agriculteur : VA = 125000 – 25 000 = 100000€

Du teilleur : VA = 300000 – 25 000 = 275 000€

Du fabricant de chemises : VA = 960 000 - 300 000 =660 000€

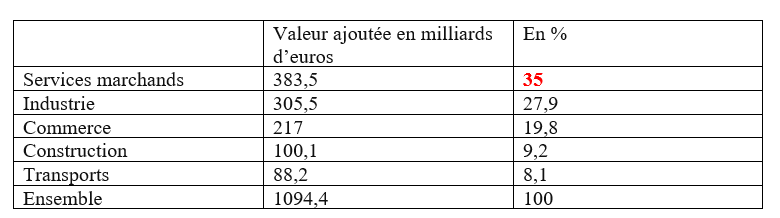

Document 3 : Répartition de la valeur ajoutée hors taxes réalisée par les entreprises du secteur marchand non agricoles et non financiers (hors micro-entrepreneurs et régime fiscal de la micro-entreprise) par secteur d’activité en 2018 en France

Questions :

1) Faites une lecture des chiffres concernant l’industrie

2) Calculez la part de la valeur ajoutée réalisée par les services marchands.

3) Quel secteur d’activité réalise la part de la valeur ajoutée la plus importante ?

Voir la correction

1) Faites une lecture des chiffres concernant l’industrie

L’industrie réalise 27,9% de la valeur ajoutée en France en 2018 d’après l’INSEE.

2) Calculez la part de la valeur ajoutée réalisée par les services marchands.

Part de la valeur ajoutée réalisée par les services marchands = 100 – 27,9-19,8-9,2-8,1 = 35% ou (383,5/1094,4) x 100

3) Quel secteur d’activité réalise la part de la valeur ajoutée la plus importante ?

Part de la valeur ajoutée réalisée par le secteur secondaire = 27,9+9,2 = 37,1%

Part de la valeur ajoutée réalisée par le secteur tertiaire = 35+19,8+8,1 = 62,9%

Le secteur tertiaire réalise la part de la valeur ajoutée la plus importante => c’est la tertiarisation de l’économie

Document 4 : Flixbus, un chiffre d’affaires en hausse mais pas de bénéfice

Cinq ans après la création de FlixBus – c’était en Allemagne, le 13 février 2013 –, les cars vert et orange sont devenus des objets familiers sur les routes d’Europe. Ils sillonnent la France depuis que le président Emmanuel Macron, alors ministre de l’économie, a libéralisé le transport de voyageurs par autocar sur longue distance, en août 2015. La start-up allemande avait sauté sur l’occasion pour conquérir la France des « cars Macron ». Mais le succès sonnant et trébuchant est plus difficile à obtenir que prévu.

Mardi 13 février, lors de la présentation du bilan de l’année 2017, Yvan Lefranc-Morin, directeur général de FlixBus France a reconnu que l’activité hexagonale ne serait peut-être pas rentable cette année. Le changement de ton est net. Jusqu’ici, l’objectif était d’atteindre la rentabilité en 2018. Soit au bout de trois ans, comme en Allemagne, où l’activité est devenue rémunératrice en 2016 et où FlixBus se trouve aujourd’hui en situation de quasi-monopole avec 92 % du marché.

En attendant, en France, FlixBus perd donc de l’argent. Combien ? L’entreprise ne souhaite pas communiquer sur le montant de ses pertes qui se comptent en millions d’euros – moins de cinq millions, l’an dernier, selon nos informations, pour un chiffre d’affaires qui dépasse les 80 millions d’euros. Ses deux concurrents sont aussi dans le rouge, Ouibus, filiale de la SNCF, et Isilines-Eurolines, filiale de Transdev (elle-même détenue par le groupe Caisse des dépôts), qui se partagent un marché estimé à 200 millions d’euros en 2017 (en comptant les liaisons internationales). A défaut de bénéfices, la croissance est là. FlixBus, c’est 5,2 millions de passagers en 2017 (en comptant les voyages internationaux), soit 60 % de plus que l’année précédente ; 50 % de destinations et 80 % de liaisons supplémentaires. Et FlixBus ne compte pas ralentir en 2018. L’objectif est d’arriver à 230 villes desservies (contre 180 aujourd’hui) et à 180 lignes exploitées (contre 90).

Source : Le Monde, « Flixbus bataille pour devenir rentable en France, 14 février 2018.

Questions :

1) Quel est le chiffre d’affaires de l’entreprise Flixbus en 2017.

2) Quel est le montant approximatif de ses pertes ?

3) Cette situation est-elle viable à long terme ?

Voir la correction

1) Quel est le chiffre d’affaires de l’entreprise Flixbus en 2017.

Le chiffre d’affaires en 2017 en France est de 80 millions d’euros

2) Quel est le montant approximatif de ses pertes ?

Les pertes en 2017 s’élèvent à moins de cinq millions d’euros.

3) Cette situation est-elle viable à long terme ?

Non mais en 2018 les perspectives de croissance sont optimistes dans la mesure où le nombre de passagers a augmenté de 60% sur l’année 2017 et où le nombre de villes desservies est de plus en plus important.

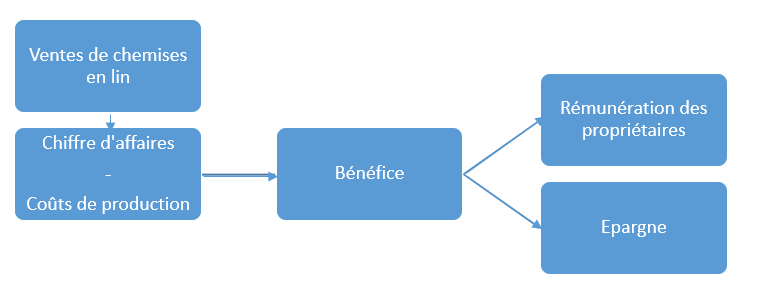

Document 5 : Les bénéfices d’une entreprise

Questions :

1) Comment est calculé le chiffre d’affaires de cette entreprise ?

2) A quelle condition l’entreprise réalise-t-elle un bénéfice ?

3) Expliquez la nature de la rémunération des propriétaires en fonction du statut de l’entreprise :

4) A quoi peut servir l’épargne d’une entreprise ?

5) Complétez le texte avec les termes suivants : chiffre d’affaires, recettes totales, somme des ventes, charges totales, les consommations intermédiaires, valeur ajoutée

Pour mesurer la richesse créée par une entreprise, on peut calculer le chiffre d’affaires qui correspond à ......................... ou le bénéfice, c’est-à-dire la différence entre les ........... et les ............. Mais c’est .................. qui permet de réellement mesurer la richesse créée par une entreprise. Elle se calcule par la différence entre le ............................ et les ........................................, c’est-à-dire l’ensemble des biens et services détruits ou transformés dès leur première utilisation.

Voir la correction

1) Comment est calculé le chiffre d’affaires de cette entreprise ?

Le chiffre d’affaires correspond à la somme des ventes de chemises en lin.

2) A quelle condition l’entreprise réalise-t-elle un bénéfice ?

Si le chiffre d’affaires est supérieur aux coûts de production

3) Expliquez la nature de la rémunération des propriétaires en fonction du statut de l’entreprise :

S’il s’agit une société anonyme, les propriétaires perçoivent des dividendes, partie des bénéfices distribués aux actionnaires, s’il s’agit d’une entreprise individuelle, les propriétaires perçoivent une partie des bénéfices de l’entreprise individuelle.

4) A quoi peut servir l’épargne d’une entreprise ?

L’épargne peut être placée ou servir à financer de nouveaux investissements

5) Complétez le texte avec les termes suivants : chiffre d’affaires, recettes totales, somme des ventes, charges totales, les consommations intermédiaires, valeur ajoutée

Pour mesurer la richesse créée par une entreprise, on peut calculer le chiffre d’affaires qui correspond à la somme des ventes ou le bénéfice, c’est-à-dire la différence entre les recettes totales et les charges totales. Mais c’est la valeur ajoutée qui permet de réellement mesurer la richesse créée par une entreprise. Elle se calcule par la différence entre le chiffre d’affaires et les consommations intermédiaires, c’est-à-dire l’ensemble des biens et services détruits ou transformés dès leur première utilisation.

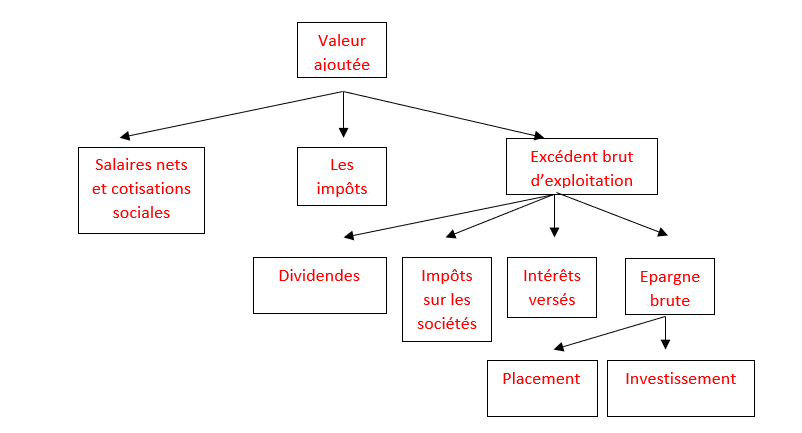

Document 6 : Le partage de la valeur ajoutée.

Question :

Complétez le schéma représentant la répartition de la valeur ajoutée de l’entreprise grâce au texte

La valeur ajoutée permet de rémunérer l’ensemble des agents ayant participé directement ou indirectement à la production : les salariés d’une part, qui contribuent directement à la création de richesses et perçoivent une rémunération sous forme de salaires nets et de cotisations sociales, l’Etat d’autre part qui perçoit les impôts liés à la production. Le reste rémunère l’entreprise et représente l’excédent brut d’exploitation (E.B.E.), c'est-à-dire le profit de celle-ci.

Avec l’E.B.E., l’entreprise verse des dividendes à ses actionnaires, des intérêts à ses créanciers, l’impôt sur les sociétés à l’Etat. Quant au reste, il représente l’épargne brute de l’entreprise et peut être soit placé, soit investi pour moderniser l’appareil productif.