Raisonnement s’appuyant sur un dossier documentaire : en vous appuyant sur vos connaissances et sur le dossier documentaire, vous montrerez que les bulles spéculatives peuvent être à l’origine des crises financières.

Document 1.

Dans le cas de la crise des subprimes*, il a fallu attendre début 2007 que se retourne effectivement le prix de l'immobilier et qu'effectivement les défauts sur les crédits subprime se mettent à atteindre des niveaux inquiétants, pour que les esprits évoluent. Pas avant. Comme dans tous les cas étudiés, la capacité à anticiper l'obstacle pour l'éviter s'est révélée proche de zéro. A notre sens, cela ne tient pas à des « erreurs » commises par les agences de notation. [...] D'autres agences auraient fait de même ou, si elles s'étaient conduites autrement, elles auraient perdu leurs clients. II en est ainsi parce que cet aveuglement n'a rien d'un fait psychologique, il résulte des contraintes propres au jeu financier. C'est bien ce que démontre toute l'histoire financière : aucune crise n'a été évitée de cette manière. Cela n'a rien à voir avec une présupposée irrationalité, ou cupidité, des hommes de la finance. [...]

Nous avons longuement traité de cette question de l'aveuglement au désastre parce qu'elle nous semble essentielle pour comprendre les lois de fonctionnement de la finance de marché. Par-delà le cas spécifique des crises, elle souligne à quel point est forte, sur les marchés financiers, la propension à aller dans le sens du nombre. Elle montre combien l'esprit critique y est un exercice difficile et peu rentable. Surtout dans les périodes de bulles. Cela tient à une propriété essentielle des marchés financiers, ce que nous avons appelé leur « autoréférentialité », à savoir le fait que pour gagner de l'argent sur un marché, l'important n'est pas de détenir la vérité, c'est-à-dire de connaître quelles sont les vraies valeurs des actifs, mais bien de prévoir le mouvement du marché lui-même. C'est la règle numéro un de la finance de marché. La finance de marché est par nature autoréférentielle au sens où, à chaque instant, il s'agit de savoir ce que le marché va faire de façon à en tirer parti. La question de la vraie valeur y joue un rôle parfaitement secondaire. [...] L'investisseur fait du profit quand il a anticipé correctement l'évolution de l'opinion majoritaire, aussi erronée ou absurde soit-elle. Comme l'écrit un gestionnaire : « Peu importe la qualité du raisonnement s'il doit être démenti par la Bourse, c'est-à-dire par l'opinion collective qui y prédomine. Pas plus qu'un homme politique, le gestionnaire ou l'analyste ne peut avoir pratiquement raison contre l'opinion majoritaire de ses électeurs ; c'est le marché qui vote. »

Source : De L'euphorie à la panique : penser la crise financière, ORLÉAN André, 2009.

(*) Aux États-Unis, les crédits subprime désignent des prêts hypothécaires accordés à des ménages dont la solvabilité est faible, bien en dessous d'un prêt prime, c'est-à-dire de première qualité.

Document 2

Voir la correction

L’histoire économique est marquée par la récurrence des crises financières et la formation de bulles spéculatives qui accompagnent les phases d’essor cycliques des économies et l’introduction des vagues d’innovations, jusqu’à la survenue de crises boursières, comme le monde en a connu en 1929 et en 2008. Quels sont les rouages de ces emballements spéculatifs ?

La survenue de la crise financière en 2007 a plongé l’économie mondiale dans une grave récession, dans la mesure où les marchés financiers sont profondément liés à l’économie « réelle » par le biais des mécanismes du crédit. Une crise financière résulte généralement de la combinaison d’une crise boursière (qui se caractérise souvent par un krach boursier soit une chute brutale du cours des titres) et d’une crise bancaire. Lorsque la conjoncture économique est favorable, l’optimisme des agents économiques les incite à prendre plus de risques et à s’endetter davantage : les banques prêtent plus facilement et le crédit augmente. Sur les marchés financiers, les comportements d’imitation des agents (qu’on appelle « mimétiques ») créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle.

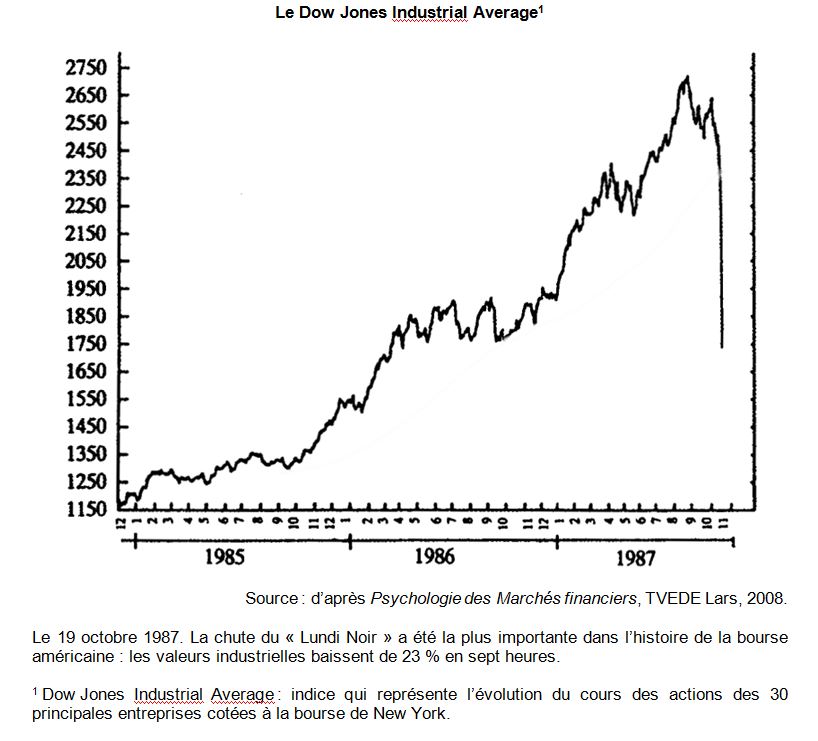

L’agrégation de comportements spéculatifs peut donner naissance à des bulles spéculatives : ces dernières sont des phénomènes d’engouement collectif pour un actif qui conduit à une augmentation très rapide de son prix. Le document 1 évoque la montée de l’indice boursier aux Etats-Unis jusqu’au krach de 1987. John Maynard Keynes avait identifié ces bulles spéculatives dès les années 1930 et il évoquait ainsi les « esprits animaux » des investisseurs.

Les crises financières sont essentiellement liées à l’éclatement de ces bulles, lorsque les intervenants sur les marchés financiers prennent soudainement conscience de la surévaluation du prix des actifs et décident de les revendre en même temps (krach boursier). Les bulles spéculatives éclatent quand les agents estiment que le cours a évolué de façon disproportionnée et craignent un retournement à la baisse : tout le monde souhaite alors vendre ces titres avant que leur valeur ne baisse ce qui a pour conséquence mécanique de faire baisser très fortement le cours du titre.

Comme le note le document 1, avec l’analyse de l’économiste André Orléan, les marchés financiers sont également soumis à des prophéties auto-réalisatrices : par exemple, si les opérateurs prévoient qu’un actif va s’apprécier, ils se portent acheteurs de cet actif, ce qui pousse son prix à la hausse. Ce mécanisme joue également à la baisse : l’anticipation de la baisse du cours des titres précipite les ventes sur le marché et la baisse des cours se produit alors réellement. Les comportements (et anticipations) mimétiques sur les marchés financiers peuvent générer une forte instabilité économique : durant les périodes d’optimisme, l’endettement risque de devenir excessif, tandis que le retournement brutal des marchés financiers peut provoquer un appauvrissement des agents économiques.

La grande crise financière de 2007 a également été précédée par une forte poussée de l’endettement des ménages, en particulier l’endettement hypothécaire pour l’achat immobilier, puis de celui des entreprises. Cette hausse de l’endettement hypothécaire des ménages alimente la demande sur le marché immobilier (demande dans le secteur de la construction), laquelle provoque inéluctablement une hausse des prix des biens immobiliers. De surcroît, étant donné le fonctionnement du système d’endettement pour l’achat immobilier aux États-Unis, les plus-values en capital réalisées sur les reventes (effectives ou potentielles) de biens immobiliers augmentent les possibilités d'endettement des ménages.

Depuis la dernière crise financière, de nombreux experts s’alarment d’ailleurs des risques des politiques monétaires très accommodantes et du niveau très bas des taux d’intérêt, à l’origine de la formation de nouvelles bulles spéculatives sur les marchés financiers et dans le secteur de l’immobilier. Dès lors, le risque imminent de l’éclatement d’une nouvelle crise financière n’est pas à exclure.