Sujet de dissertation : Comment peut-on expliquer les crises financières et leur impact sur l’économie réelle ?

Document 1.

Document 2

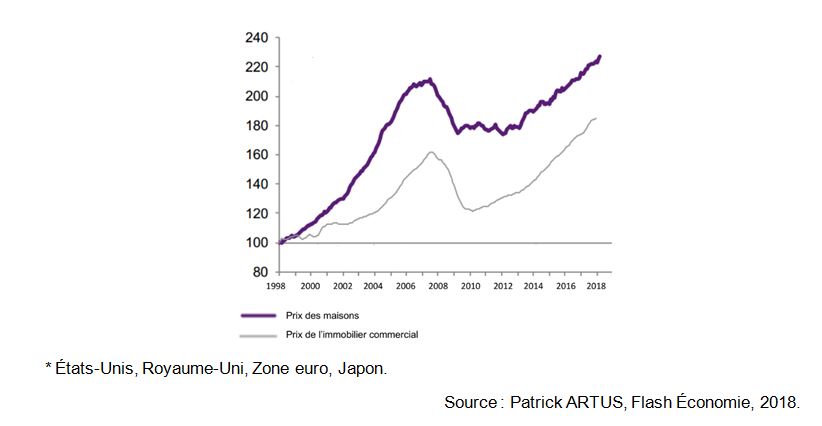

Prix des maisons et de l’immobilier commercial dans les pays de l’OCDE*

Document 3.

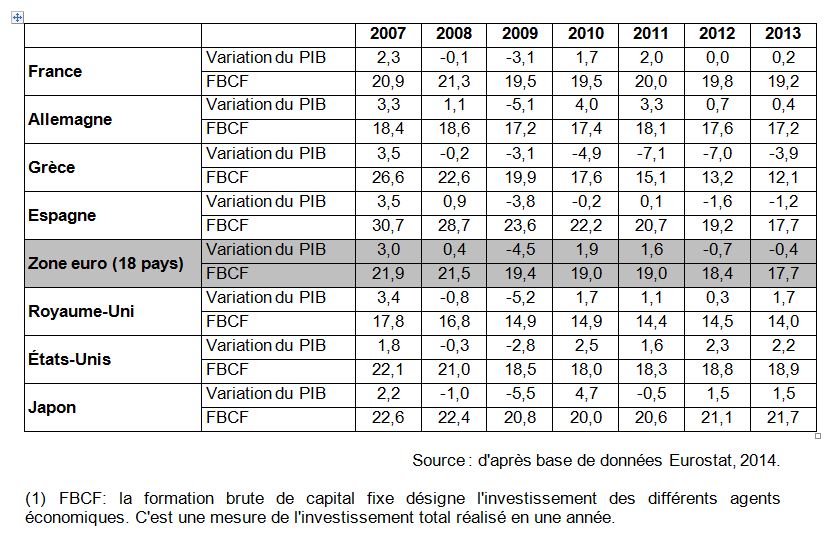

Taux de variation du PIB en volume en %

et FBCF (1) en % du PIB

Voir la correction

Introduction

Une crise financière se traduit par la chute brutale des prix d’actifs financiers, qui entraîne un effet de richesse négatif. Simultanément, cet effet de richesse négatif s’accompagne d’un excès d’endettement. En effet, quand la valeur de ce que les agents possèdent baisse alors que le montant de la dette reste le même, les agents économiques voient leur taux d’endettement augmenter. Logiquement, ces crises financières ont des conséquences importantes sur la croissance et l’emploi. En effet, cet appauvrissement patrimonial et ce surendettement vont nécessiter un désendettement pour les ménages et les entreprises. Ainsi, tout ce qui s’achetait par la dette ne va plus s’acheter, la demande de crédit baisse. Pour les agents financiers, notamment les banques, l’appauvrissement va entraîner une baisse de l’offre crédit.

Compte tenu des effets financiers et économiques destructeurs des crises financières, il semble indispensable d’en comprendre les causes profondes dans le but d’éviter cette spirale négative qui peut en résulter.

En nous appuyant sur les différentes crises financières qui ont émaillé l’histoire économique, on pourra en distinguer successivement les causes microéconomiques des causes macroéconomiques.

I. Les causes microéconomiques des crises financières

La formation des bulles spéculatives…

D’un point de vue microéconomique, on peut mettre en évidence plusieurs facteurs majeurs des crises financières : une information imparfaite sur les marchés financiers qui conduit à une estimation erronée du degré de risque des actifs (actifs immobiliers), des comportements mimétiques qui sont à l’origine de bulles spéculatives sur différents marchés (actions, immobiliers), et des problèmes d’aléa moral si le jeu des comportements des acteurs financiers débouche sur des risques excessifs accumulés dans le système financier.

La valeur des collatéraux peut jouer également un rôle majeur. Une situation dans laquelle la solvabilité n’est assurée que dans la mesure ou l’actif acheté voit son prix augmenter n’est de facto pas durable car dès l’instant où les prix baissent, les défauts des emprunteurs augmentent… Lorsque l’effet de richesse se retourne et qu’il devient négatif, la pyramide tend à s’effondrer comme un vulgaire château de cartes. Le document 2 montre la montée des prix de l’immobilier dans les pays de l’OCDE : on voit que le prix des maisons a progressé de 130% entre 1998 et 2018. On sait que la crise des subprimes de 2007 était née dans le secteur de l’immobilier hypothécaire américain.

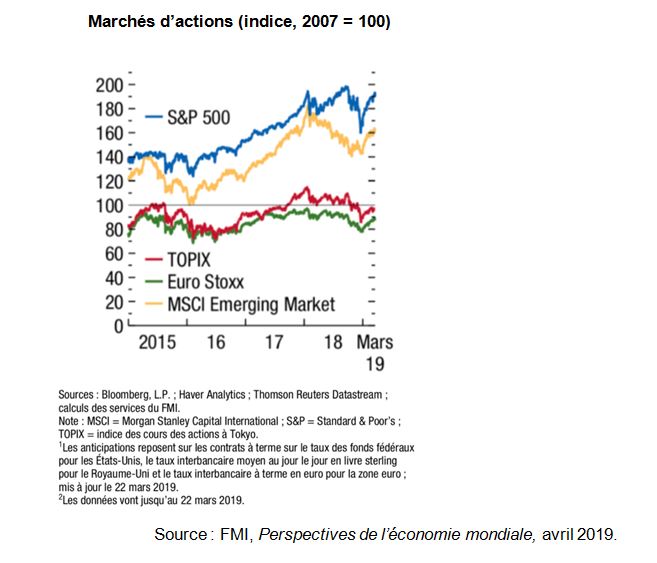

Les crises financières, comme celle de 1929 ou de 2008 sont nées également d’emballement spéculatif à la Bourse : on voit dans le document 1 que le marché actions aux Etats-Unis avec l’indice S&P 500 a connu une forte progression entre 2015 et 2019.

…et leur éclatement au moment du krach boursier

En période de retournement des marchés et de crise boursière, les institutions financières et les banques ont des difficultés à évaluer les risques. Dès lors, comme plus personne ne sait qui possède quoi, ni combien, la liquidité sur les marchés tend vers zéro, plus personne ne peut vendre car personne ne souhaite acheter. C’est le krach boursier.

Or, quand n’il n’y a plus d’échange, plus de marché, les prix des actifs immobiliers et financiers s’effondrent. Ceux-ci entraînent ipso facto dans leur sillage les bilans des sociétés concernées qui chutent successivement comme dans un jeu de dominos. Les pertes en capital se cumulent, la solvabilité se dégrade, les défauts se multiplient. La baisse entraîne la baisse comme la hausse suscitait de nouvelles hausses quelques semaines, ou mois, plus tôt.

Les économistes ont évoqué également le rôle de l’aléa moral : quand la taille des banques augmente, elles peuvent acquérir la certitude que les pouvoirs publics viendront à leur secours et prendre des risques excessifs.

Pour autant, au-delà de ces comportements microéconomiques excessifs, il faut que des conditions macroéconomiques existent pour favoriser l’éclatement de crises financières.

II. Les causes macroéconomiques des crises financières

Le rôle des politiques monétaires dans l’excès de crédit

D’un point de vue macroéconomique, on peut mettre en évidence deux causes essentielles des crises financières : les politiques monétaires excessivement et durablement expansionnistes, des banques centrales des grands pays de l’OCDE depuis 2001 et l’excès de liquidité mondiale lié à l’accumulation de réserves de change par les banques centrales des pays émergents et exportateurs de pétrole qui ont favorisé la formation de bulles spéculatives.

Pour de nombreux économistes, le maintien d’une politique monétaire très expansionniste aujourd’hui serait à l’origine d’un effet pervers, qui permet de sortir d’une crise financière et la récession qu’elle implique, mais à condition d’en payer le prix plus tard en acceptant d’entrer dans une autre crise financière, préparée par l’excès de crédit et de monnaie en circulation dans l’économie. Le facteur déclenchant est le maintien des taux d’intérêts directeurs très bas par rapport au taux de croissance du PIB, qui, en facilitant l’endettement, va conduire à la survalorisation des actifs sur les différents marchés. Cette survalorisation se traduit par l’apparition de bulles spéculatives, qui, en éclatant, exige l’alimentation du marché en liquidité par le biais d’une politique monétaire très expansionniste…

L’impact du rationnement du crédit sur l’économie réelle

Une crise financière peut déboucher sur le « credit crunch » (le rationnement du crédit pour les ménages et les entreprises). Après avoir accordé des crédits facilement durant la période d’expansion, les banques peuvent réévaluer le risque de crédit et réduire brutalement leurs prêts aux acteurs économiques. Il en découle un choc de demande négatif avec un freinage de la consommation des ménages et une atonie de l’investissement des entreprises : l’économie entre alors en récession et le taux de chômage augmente. Il ne faut pas oublier que dans une économie mondialisée, le blocage du crédit et la récession dans le pays où la crise financière a éclaté, peuvent se transmettre aux autres régions par le jeu du commerce international. Le document 3 montre clairement l’impact de la crise financière sur l’activité économique : dans la zone euro, le PIB a chuté de 4,5% en 2009, après notamment un ralentissement de la croissance de la FBCF.

Ce risque de blocage du crédit justifie l’intervention des banques centrales pour jouer un rôle de prêteur en dernier ressort afin de restaurer la confiance sur le marché interbancaire. Le ralentissement économique peut alors nourrir la chute des marchés financiers et aggraver la crise bancaire. Le contexte macroéconomique peut alors favoriser la survenue d’une nouvelle période d’instabilité financière.

Conclusion

Les crises financières sont donc liées à une interaction de mécanismes complexes, à la fois microéconomiques et macroéconomiques. Marquées par l’éclatement de bulles spéculatives, les crises financières entraînent des effets nocifs sur l’activité économique qui justifient une intervention énergique des pouvoirs publics, notamment en matière de régulation des systèmes bancaires et financiers.