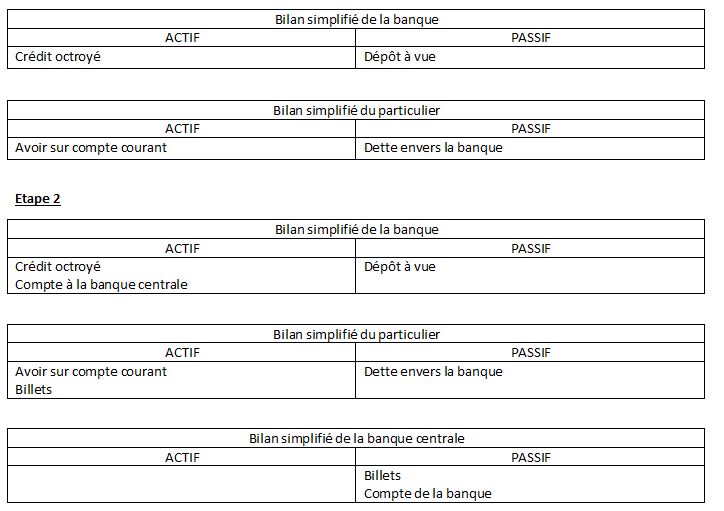

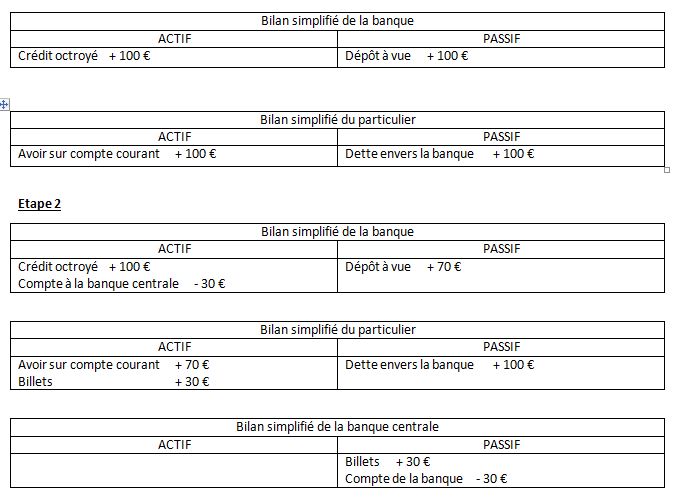

Supposons qu’une banque crée de la monnaie scripturale à hauteur de 100 euros à la suite d’un crédit accordé à un particulier (1). Ce dernier décide ensuite (2) de convertir ses avoirs en billets pour un montant de 30 euros. La banque subit une « fuite » de 30 euros correspondant aux billets qu’elle doit se procurer auprès de la banque centrale. Son compte à la banque centrale est débité d’autant, selon les écritures ci-dessous :

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

À la suite de ces opérations, la création de monnaie scripturale, inscrite au passif de la banque, est limitée à 70 euros. Toutefois, la masse monétaire dans son ensemble (billets et dépôts à vue) a augmenté de 100 euros.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

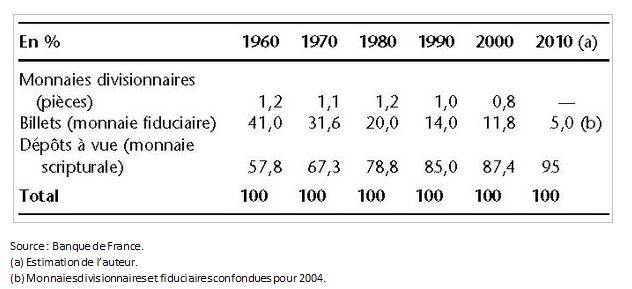

Compte tenu de la structure de la masse monétaire en circulation, la fuite hors du circuit liée à la demande de billets des ANF constitue-t-elle une forte entrave à la création de monnaie scripturale par les banques de second rang ?

Voir la correction

- Compte tenu de la structure de la masse monétaire en circulation, la fuite hors du circuit liée à la demande de billets des ANF constitue-t-elle une forte entrave à la création de monnaie scripturale par les banques de second rang ?

Non, dans la mesure où les agents demandent de moins en moins et très peu de billets. La conversion de la monnaie scripturale créée par la banque de second rang en monnaie fiduciaire créée par la banque centrale est de l’ordre de 5% de la monnaie en circulation donc de la monnaie émise par le système bancaire.