Pour ramener les économies au plein emploi, pour mettre en place la politique de la surchauffe décrite plus haut, et aussi parce que les États veulent augmenter les dépenses de santé, d’éducation, de transition énergétique, de recherche, de relocalisations, de lutte contre la pauvreté, etc. les États ont besoin de mettre en place des déficits publics très importants. Les Banques centrales ont donc en réalité dans les économies contemporaines un double objectif : ramener les économies au complet plein emploi, permettre que les États mènent des politiques budgétaires très expansionnistes sans perdre leur solvabilité budgétaire. Ces deux objectifs sont liés : les politiques budgétaires expansionnistes facilitent aussi le retour au plein emploi.

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Questions :

Question 7. Définir ce que l’on appelle le plein emploi en économie

Question 8. Comment les politiques monétaires expansionnistes peuvent-elles soutenir les politiques budgétaires expansionnistes des États ?

Question 9. Commenter le document suivant :

Voir la correction

Question 7. Définir ce que l’on appelle le plein emploi en économie

Le plein emploi désigne la situation d’une zone géographique donnée (région, économie nationale, ou ensemble d’économies nationales) où le chômage est réduit au chômage frictionnel et au chômage transitoire. En situation de plein emploi, le taux de chômage n’est donc pas nul.

Question 8. Comment les politiques monétaires expansionnistes peuvent-elles soutenir les politiques budgétaires expansionnistes des États ?

Pour assurer la solvabilité des États malgré des déficits publics qui restent très importants, les banques centrales ont deux leviers :

1) Financer les déficits publics par la création monétaire ;

2) Maintenir des taux d’intérêt à long terme inférieurs au taux de croissance ;

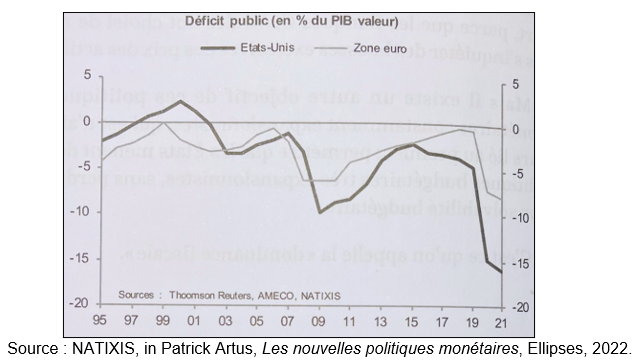

Question 9. Commenter le document :

Commentaire :

Le document décrit l’évolution du déficit public de la zone euro et des États-Unis (en % du PIB en valeur) au fil des crises économiques contemporaines : le déficit public des États-Unis s’est ainsi creusé de 2% du PIB en valeur en 2007, à 10% du PIB en valeur en 2009, sous l’effet de la « Grande Récession » à la suite de la crise des subprimes. Par la suite, il a été réduit à 2,5% du PIB en valeur en 2015, avant de se creuser à nouveau jusquà 16% du PIB en valeur en 2021 sous l’effet de la crise sanitaire de la COVID-19. Dans la zone euro, l’évolution du déficit public a été proche de celle du déficit américain, en augmentant jusqu’à 6% du PIB en valeur en 2009, avant d’être réduit jusqu’à 0,5% du PIB en valeur en 2019. Il s’est ensuite aggravé jusqu’à 8% du PIB en valeur sous l’impact de la crise sanitaire.