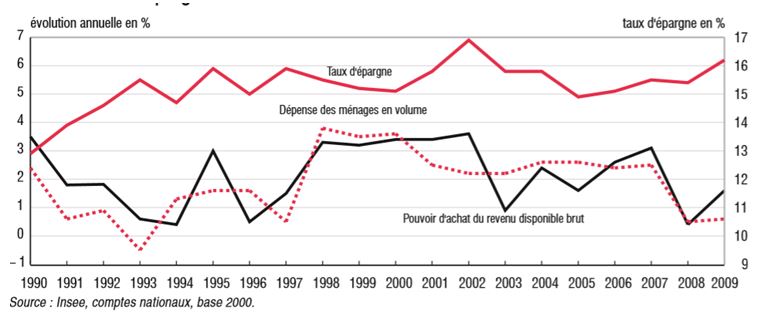

En 2009, durant la récession, la dépense de consommation des ménages résiste : elle continue de progresser, à un rythme toutefois modeste (+ 0,6 %en volume après + 0,5 %en2008). Le pouvoir d’achat des ménages, quant à lui, accélère (+ 1,6 % après + 0,4 %) sous l’effet d’une très forte décélération des prix (– 0,6 % après + 2,9 %). Mais les ménages accroissent leur épargne, probablement pour des motifs de précaution. Les achats d’automobiles neuves, soutenus par la prime à la casse, et les souscriptions en assurance-vie, dynamiques car de nouveau attractives face aux autres produits de placement, font figure d’exception, alors que la plupart des autres achats décélèrent.

Évolutions de la dépense des ménages, du pouvoir d'achat du revenu disponible brut et du taux d'épargne

Questions

1. En période de « grande récession », la consommation des ménages s’est-elle effondrée en France ?

2. Pourquoi l’épargne augmente-t-elle ?

3. Selon vous, que peuvent faire les pouvoirs publics pour limiter la chute de la consommation des ménages ?

Voir la correction

Questions

1. En période de « grande récession », la consommation des ménages s’est-elle effondrée en France ?

La consommation des ménages a ralenti mais ne s’est pas effondrée durant la « grande récession », mais a continué de croître lentement (+0,5/0,6%).

2. Pourquoi l’épargne augmente-t-elle ?

Il s’agit d’une épargne de précaution car, dans un contexte de crise, les ménages perdent confiance et réduisent leur consommation.

3. Selon vous, que peuvent faire les pouvoirs publics pour limiter la chute de la consommation des ménages ?

Les Banques centrales peuvent favoriser l’accroissement de la masse monétaire et baisser leurs taux d’intérêt directeurs pour inciter les ménages et les entreprises à s’endetter pour consommer et investir. L’Etat peut soutenir la consommation des ménages et l’investissement des entreprises par des baisses d’impôts et des dépenses ciblées sur certains secteurs moteurs dans l’économie (comme l’automobile).