1. M. et Mme Melchior ont trois enfants. Ils ont perçu cette année 18 255 euros d’une part et 36 000 euros d’autre part de salaires bruts. Ils ont perçu 12 000 euros de revenus de la propriété en louant leur appartement situé sur la côte basque et 127 euros d’allocations familiales. Leur fils aîné, qui vit encore au domicile parental, a créé une start-up qui lui fournit 6 000 euros de bénéfices par an. Ils paient 28 % en impôts et cotisations. Calculez leur revenu disponible en 2017. Comment se situent-ils par rapport à la donnée indiquée dans le document ?

2. Déduisez le mode de calcul du revenu disponible.

3. A quel salaire particulier correspond la somme de 18 255 euros ?

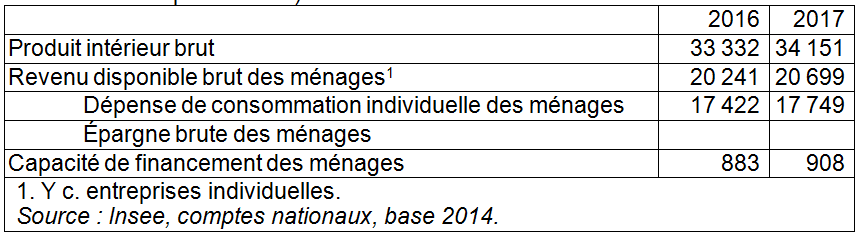

4. Quelles sont les utilisations de ce revenu ? Complétez les cases vides.

5. Quelle est la différence entre l’épargne et la capacité de financement des ménages ?

Voir la correction

- M. et Mme Melchior :

- perçoivent un revenu salarial brut annuel de 18 255 + 36 000 = 54 255 euros.

- Il faut ajouter les 12 000 euros de revenus de la propriété …

- … les 6000 euros de revenus mixtes de leur fils indépendant …

- … les 127 x 12 = 1524 € d’allocations familiales …

- … et ôter les impôts et cotisations : 73 779 x (1-0,28) = 53 121 euros qui constituent leur revenu disponible.

- Si l’on additionne le revenu primaire (du travail, de la propriété et mixtes) et les revenus de transferts et que l’on soustrait les prélèvements obligatoires, on obtient le revenu disponible des ménages.

- C’est le montant du salaire minimum brut annuel en 2019 (SMIC).

- Le revenu disponible des ménages permet la consommation. Le solde constitue l’épargne. Epargne brute 2016 : 2 819 €. Epargne brute 2017 : 2 950 €.

- On appelle capacité de financement des ménages, l’épargne dite « financière » qui n’est pas affectée à l’investissement immobilier. Il s’agit de plans d’épargne, d’achats d’actions ou d’obligations.