Document 1

La loi PACTE raisonne en trois étapes, qui sont progressives et qui amènent, au troisième étage, à la société à mission. (…) La première étape, qui s’adresse à toutes les sociétés, c’est la modification du code civil. C’est une modification transversale, qui touche toutes les sociétés, et qui demandera, dès l’entrée en vigueur de la loi PACTE, à toutes les sociétés d’être gérées dans leur intérêt social et de prendre en considération les enjeux sociaux et environnementaux de leurs activités. (…)

Il y a ensuite deux étages supplémentaires, qui sont quant à eux des étages volontaires, qui fonctionnent sous la forme d’une incitation. Le premier de ces étages, c’est la « raison d’être », qui intervient, aussi dans le Code civil, à l’article 1835. La loi incite les entreprises à se doter d’une raison d’être dans leurs statuts. (…) L’élément important aujourd’hui est de comprendre que la société à mission vient coiffer ce dispositif en ajoutant un troisième et dernier palier, en permettant aux sociétés qui se sont dotées d’une raison d’être d’aller encore plus loin et de se doter statutairement d’objectifs sociaux et environnementaux.

Source : Pierre Rohfritsch, L’entreprise à mission dans la loi Pacte, France Stratégie, juillet 2019

Document 2 Comment créer une société à mission ?

Une société mission doit commencer par se doter d’une raison d’être, ce qui passe par une modification statutaire adoptée en assemblée générale.

La deuxième condition, c’est de prévoir dans les statuts, en plus de cette raison d’être, des objectifs sociaux et environnementaux que la société se donne pour mission de poursuivre dans le cadre de son activité (…) : il ne s’agit pas de créer une « mission » qui serait complètement séparée des activités normales de l’entreprise, qui n’aurait rien à voir avec son activité habituelle. Il s’agit d’une mission, d’objectifs sociaux et environnementaux, qui s’attache à s’intégrer à l’activité même de la société. Pour des objectifs sociaux, la société pourrait par exemple réfléchir aux conditions de travail de ses salariés, aux profils de ses salariés, ou à leurs conditions de recrutement ; pour des objectifs environnementaux, à réfléchir aux conditions de fabrication des produits manufacturés, en se dotant, par exemple, d’objectifs de réduction des émissions de carbone. Ces objectifs s’inscrivent dans le cadre de son activité, ce n’est pas une mission séparée de l’activité concrète de l’entreprise.

La troisième condition statutaire consiste à doter la société d’un comité de suivi de l’exécution de la mission. C’est un comité qui doit être distinct des organes qui existent déjà dans la société. (…) Ce qu’il faut retenir c’est qu’il a pour mission de suivre les objectifs que la société a inscrit statutairement.

À ces trois conditions statutaires d’organisation interne se rajoutent deux conditions de vérification : la première demande à ce que l’exécution des objectifs fasse l’objet d’une vérification par un organisme indépendant. (…) C’est un audit externe. La deuxième condition externe consiste à inscrire les modifications statutaires au greffe du tribunal de commerce. Le greffier aura pour mission de vérifier que les trois conditions statutaires ont bien été ont bien été remplies.

Source : Pierre Rohfritsch, L’entreprise à mission dans la loi Pacte, France Stratégie, juillet 2019

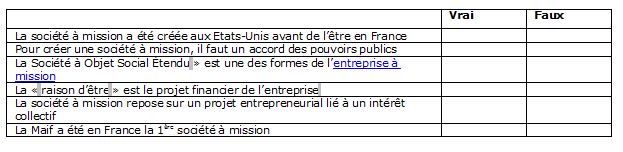

Exercice : La société à mission- Vrai-Faux ?