Les partenariats financiers : Veolia et la gestion des risques en Europe de l’Est

Voir l'interview de Nathalie Keller

Voir l'interview de Dora Volpert-Bouche

Voir la présentation powerpoint

Introduction

Dans une phase de restructuration économique profonde et de rattrapage des standards internationaux, les pays d'Europe centrale et orientale (PECO) recherchent les moyens d'accélérer le rythme de la transition. La délégation de service public est un instrument juridique qui permet de confier à un partenaire privé la gestion d'un service public dans le cadre d'un contrat qui impose une répartition stricte des responsabilités entre l'entreprise et la collectivité en termes de financement initial, d'entretien et d'exploitation.

Dalkia est le leader européen des services énergétiques du groupe Veolia Environnement. Sa vocation est l'optimisation énergétique et environnementale : gestion de réseaux de chaleur, d'unités de production d'énergie et de fluides, services d'ingénierie et de maintenance d'installations énergétiques, etc.

Il est donc logique que Dalkia mette ses compétences au service des besoins des PECO, sous réserve de bien évaluer les risques de l'opération. A ce titre, la Pologne présente une situation économique attractive : elle connaît une croissance économique annuelle supérieure à 5 %, une inflation inférieure à 2 % et un taux de chômage en baisse. Elle a choisi de privatiser un certain nombre d'entreprises sous forme d'appel d'offres auxquels Dalkia a décidé de soumissionner. C'est l'acquisition en 2005 de la société polonaise Lodz, avec ses trois stations électriques et ses 780 km de réseaux de chauffage qui va faire l'objet de cette étude.

Les risques d'un investissement dans un pays économiquement en transition ?

Les risques de l'acquisition d'une entreprise dans le secteur des services publics sont de quatre sortes : au risque financier classique s'ajoute les risques sociaux, économiques et politiques.

Les risques financiers

Dans le cas de Lodz, l'immobilisation des fonds investis est significative puisque plus de 230 millions d'euros ont été mobilisés pour cette acquisition. Cela signifie qu'il vaut mieux ne pas se tromper sur la valeur de la firme avant de l'acquérir. Il faut en conséquence obtenir des informations fiables sur l'entreprise elle-même, son marché et ses clients afin d'évaluer convenablement cet indicateur.

Le business plan recense l'ensemble des dépenses et des recettes de l'entreprise sur une période qui peut s'avérer assez longue. Un modèle financier permet d'évaluer les conséquences financières de cette situation et d'en déduire la rentabilité potentielle de l'entreprise.

Le rendement du projet est ensuite comparé à son coût, en l'occurrence celui des fonds propres et/ou de la dette. Cette structure dette/fonds propres a une influence significative sur ce calcul. Le coût de la ressource intègre en outre une marge attendue par l'entreprise ainsi que le risque du pays. Ce risque s'est réduit suite à l'adhésion de la Pologne à l'Union européenne.

L'entreprise ne s'engage que dans la mesure où le taux de rendement du projet dépasse le coût de la ressource.

Les risques sociaux

Si les caractéristiques financières d'appels d'offres sont essentielles, les entreprises ne doivent pas sous-estimer les composantes sociales.

Les risques sociaux sont liés au mode de gestion des entreprises d'Etat en matière de main d'œuvre. S'agissant d'une privatisation, le risque était encore plus élevé dans le cas de Lodz. Des négociations antérieures avaient instauré une convention collective encore plus protectrice que celle des autres entreprises locales. Le pouvoir syndical était une donnée incontournable de ce rachat. Les propositions du repreneur doivent donc prendre en compte ces situations particulières et leurs restructurations : gestion du personnel, formation, implication syndicale dans les instances décisionnelles, le rachat d'actions, autant d'éléments qui doivent faire l'objet de négociations, pouvant impacter le prix de l'entreprise.

L'organisation interne des services est une préoccupation complémentaire. Des ajustements seront nécessaires pour améliorer la compétitivité de l'entreprise. Un plan de modernisation sociale évoque la possibilité de réduire les effectifs de 2500 à 1900 salariés.

Le développement des services commerciaux pour gagner des parts de marché est une priorité. Il s'agit d'effacer l'héritage communiste où le client est attendu et non convoité. L'importation d'un management occidental est un processus d'acculturation de moyen terme. Elle suppose d'intégrer les coûts du changement.

Les risques économiques

Le risque de paiement des consommateurs est non négligeable dans les pays qui connaissent une transition. Les habitants sont accoutumés à des services quasi gratuits fonctionnant assez convenablement. Le passage du statut d'usager à celui de client doit donc être une réelle préoccupation. La plus-value du service privé doit être effective, d'autant que des craintes en termes d'augmentation des prix existent chez les consommateurs. Il est néanmoins relativisé en Pologne de façon historique. Le risque économique se situe, par conséquent, moins au niveau du risque du paiement que de la clientèle. En concurrence directe avec Dalkia, se situe le client lui-même qui peut opter pour un chauffage individuel. Le marché n'est donc pas totalement captif.

La régulation de cette activité par des autorités publiques est un autre élément à prendre en compte. Celles-ci vont fixer, dans le cadre juridique, les prix des prestations de l'entreprise. Le rythme de progression des tarifs ne peut dépasser le taux de croissance de l'inflation. Il existe un effet contre-productif de ces dispositions légales. Tout gain de productivité va se traduire par un ajustement des tarifs à la baisse, ce qui freine les efforts de productivité. Dalkia ne peut garantir des contrats de performance à ses clients sous peine de réduire sa marge.

Le risque économique de l'acquisition d'une entreprise est dans ce cas supérieur à celui d'un contrat de concession, car les capitaux investis ne peuvent être rentabilisés que dans le cadre étroit de l'instance régulatrice.

Les risques politiques

Les économies en transition sont susceptibles de présenter une certaine instabilité. Les choix publics peuvent évoluer en défaveur des investisseurs étrangers, en fonction des orientations idéologiques, économiques voire psychologiques des décideurs politiques.

Les droits de propriété conduisent à l'institutionnalisation du marché, leur remise en cause est de nature à bouleverser les relations économiques. Si l'entreprise peut faire face à des coûts, même élevés, en les intégrant dans ses décisions stratégiques, elle peut difficilement anticiper les modifications politiques. Cette hypothèse s'est vérifiée en Pologne avec un retournement populiste du gouvernement : les frères Kacsynski manifestent une réelle voonté de conserver le contrôle des grandes entreprises, voire de les renationaliser si des investisseurs nationaux ne sont pas trouvés. Un contrat a été refusé à Dalkia en 2007 lors de la dernière étape de négociation.

Cette mutation sensibilise l'opinion polonaise. Lors d'un rachat antérieur, le maire de Poznan avait réalisé une pétition contre la privatisation, réunissant un nombre de signatures important par rapport au nombre d'habitants. Les syndicats utilisaient les médias pour contrecarrer le projet. L'issue du rachat avait été due au changement du ministre du trésor. Ex-syndicaliste, plus que favorable au projet, le nouveau Ministre avait entériné la privatisation avant même que le paquet social n'ait été négocié.

Mise en place de partenariats

S'il est logique de diversifier les investissements pour réduire les risques, le recours à des partenaires peut lui aussi amoindrir la part des difficultés supportées par l'entreprise. Dans tous les domaines où la firme est exposée, elle recherche des interlocuteurs aptes à la soutenir dans son projet.

Les partenaires financiers

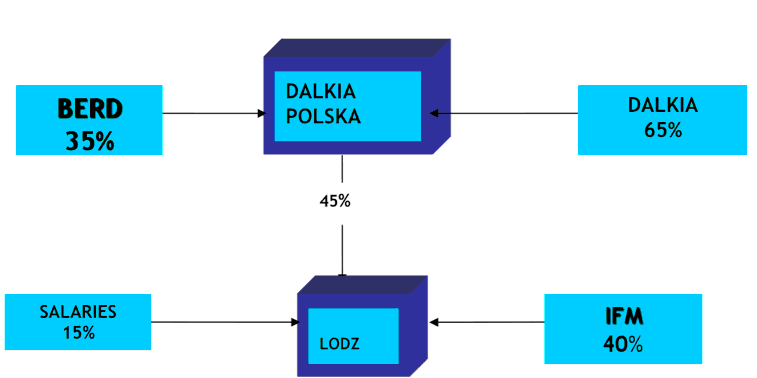

Aidé de conseillers financiers, Veolia a identifié deux partenaires, la Banque Européenne de Reconstruction et de Développement (BERD) et un fonds de pension australien, I.F.M., pour racheter la société polonaise selon la configuration suivante :

Les intérêts de ces acteurs, bien que sensiblement différents peuvent être complémentaires.

1. La Berd contribue à la transition des économies centralisées en économie de marché. Son implication est tournée principalement vers le soutien de projets privés dans plus de 27 pays d'Europe centrale et orientale. Elle participe à leur financement sous des formes multiples : prêts à long terme, prêts aux PME, prise de participation directe ou indirecte et garanties. Dans notre cas, elle procure des fonds propres à hauteur de 35% (equity commitment) à Dalkia Polska, société de tête en Pologne. La BERD prend plus de risques que lors de l'attribution d'un prêt, puisque Dalkia ne fournit aucune garantie en contrepartie de cet investissement.

Dans cette prise de risque se manifeste la volonté politique de la Berd de favoriser les investissements privés soucieux des salariés et de l'environnement dans les pays de l'Est. La référence de la législation du travail est celle du Bureau International du Travail, les normes environnementales sont consignées dans les projets spécifiques de la société. A Lodz, les centrales de chauffe utilisent du charbon comme matière première suite à l'incertitude de l'acheminement d'un gaz russe. Ce combustible, peu onéreux comparé au gaz, mais néanmoins plus polluant, devra faire l'objet d'un traitement spécifique pour réduire sa capacité de nuisance.

2. Le fonds privé australien I.F.M. investit directement (à la différence de la BERD) dans la société de Lodz, filiale de Dalkia Polska, à concurrence de 40 %. Dans sa logique purement financière, il recherche des investissements à long terme pour stabiliser sa rentabilité et offrir ainsi une rémunération satisfaisante à ses clients. Cet investisseur est un professionnel qui intervient dans ce secteur. L'activité énergétique de Dalkia, reposant principalement sur des contrats longs, se prête à ces objectifs. Cette opération comporte un autre avantage en termes d'image. Le choix d'investissement de Dalkia est ainsi confirmé par la présence de ce partenaire privé et financier.

Ainsi, Dalkia allège le poids des risques en s'associant à des partenaires financiers de profil différent, l'un institutionnel et l'autre privé. L'intérêt principal de cette alliance pour Dalkia est de réduire le montant du capital immobilisé. Chacun des acteurs partageant les mêmes risques bénéficie d'une rémunération, sous forme de dividendes, identique.

Le caractère institutionnel de la BERD, à la recherche d'acteurs privés pour diffuser le fonctionnement marchand, présente un atout particulier pour Veolia. La banque s'appuie sur sa notoriété pour infléchir d'éventuelles décisions d'ordre politique portant atteinte aux intérêts économiques de Dalkia. Il s'agit d'une véritable diplomatie financière qui intervient au plus haut niveau.

Mécanisme de la coopération

Au-delà d'une communauté d'intérêts, comment le partenariat peut-il exister durablement ?

Les partenaires sociaux

Pour limiter les effets de la privatisation, les salariés polonais ont le droit de devenir actionnaires de 15 % de la nouvelle société par l'attribution d'actions gratuites. Le nombre de celles-ci dépend de l'ancienneté dans l'entreprise.

Les salariés sont des partenaires actifs du conseil de surveillance de l'entreprise (un peu plus de 20 % de ses membres), organe décisionnel en dernier ressort. Il représente les actionnaires, contrôle le directoire, et décide de certaines opérations dépassant un certain montant. Le directoire, quant à lui, est responsable du management de la société. Il inclut aussi en son sein un représentant élu par le personnel.

Des clauses complémentaires de ce "paquet social" ont été signées au cours du rachat : garantie d'emploi, prime de privatisation allant jusqu'à 2 mois de salaire, prix de rachat des actions après une durée minimale de deux ans.

Au-delà de ces procédures officielles à partir desquelles les acteurs de l'entreprise peuvent coopérer, il s'agit de créer un climat de confiance propice aux relations sociales.

Le plan de restructuration est un des exemples au cours duquel la firme doit démontrer sa capacité de gestion sociale auprès des syndicats de l'entreprise.

Dans un premier temps, il convient de ne pas surestimer le paquet social, de façon à pouvoir tenir son engagement. La confiance ne peut s'établir sans le respect des décisions antérieures. C'est même ce qui la construit dans la durée. Il est vrai que Lodz a tiré parti de l'expérience antérieure de Poznan, où Dalkia était parvenu à dépasser l'opposition syndicale à la privatisation.

La communication est le second atout de l'entreprise pour réaliser la restructuration. Cette transformation économique et culturelle repose sur des compétences humaines qu'il s'agit d'identifier clairement. L'envoi d'expatriés est limité au minimum. Le recours au personnel polonais est privilégié, notamment dans le cadre de négociations syndicales. Des accords ont ainsi été obtenus suite à la présentation des avantages individuels et collectifs de la restructuration. Propositions financières pour les salariés, renforcement de la mobilité ascendante au sein de l'entreprise sont des exemples respectifs de ces arguments. Aucun licenciement sec n'a été mis en place, ce ne sont que des départs volontaires, de l'ordre de 20 à 30 % des effectifs.

S'élaborent ainsi des références voire des valeurs communes qui se diffusent progressivement au sein de l'entreprise. L'organisation et ses dirigeants bénéficient d'une légitimité assise sur deux ans d'ingénierie sociale

Aujourd'hui, le management "à l'occidentale" progresse parmi les salariés. Il est fondé sur des objectifs avec l'établissement d'un système d'intéressement collectif (avant de devenir plus individuel) basé sur la productivité, la réduction de l'absentéisme et la sécurité.

La volonté de certains salariés de ne pas revendre leurs actions à l'échéance, malgré leurs besoins de liquidités immédiates, est un des signes du succès de cette coopération, d'autant plus que l'esprit capitaliste ne fait pas partie intégrante des mentalités polonaises. La participation aux augmentations de capital réservées aux salariés de Veolia est une autre preuve de cet engagement.

Ces mécanismes sont d'autant plus importants que l'entreprise s'inscrit dans la durée tant avec les partenaires sociaux qu'avec ses partenaires financiers.

Les partenaires financiers

L'entreprise se doit aussi de maintenir des relations de confiance avec l'actionnaire IFM. Si là encore les relations sont très contractualisées, il reste des marges au sein desquelles la confiance doit être de mise. Toutes décisions qui, sous prétexte de flexibilité, n'ont pas été votées au conseil de surveillance, doivent ensuite être négociées de façon plus informelle. Partageant un objectif commun de rentabilité, les conflits sont moins significatifs que dans le cas précédent, mais la transparence n'est pas moins importante. Ainsi, les représentants d'IFM se déplacent depuis l'Australie pour chaque Conseil.

Conclusion

La croissance de Veolia Environnement en Europe de l'Est depuis 1996 montre que l'entreprise a su s'implanter de façon importante et durable dans la région. Dalkia a remporté les principales privatisations polonaises dans le domaine du chauffage urbain. La stratégie choisie a consisté à s'allier avec un partenaire public pour l'ensemble du projet et un fonds de pension privé pour Lodz. Cette configuration présente des avantages multiples : apport de fonds, partage des risques financiers et politiques. Cette association d'acteurs ne peut durer que si elle est basée sur la confiance. La rentabilité du projet, aujourd'hui assurée, prouve le succès de ce montage.

Information

L'étude de cas proposée ici est la synthèse d'une étude réalisée par Nathalie Keller, académie de Rouen et Dora Volpert-Boucher, directeur des partenariats financiers, et présentée dans le cadre des Entretiens Louis le Grand 2007 consacrés au thème "Le financement de l'entreprise : intermédiaires et marchés financiers". Le texte complet et le PowerPoint associés sont disponibles sur le site de l'Institut de l'entreprise .