En théorie, l’emprunt national est risqué

Des engagements mis en péril

La politique budgétaire est dite soutenable si les choix opérés sur une longue période ne conduisent pas à une accumulation excessive de dette publique , i.e., à un niveau de dette qui ne pourrait pas être couvert à l’avenir par des surplus budgétaires. Une dette non soutenable serait une dette où l’État émettrait indéfiniment de nouveaux emprunts pour payer les intérêts et le principal arrivant à échéance 1 .

Une politique budgétaire soutenable est celle qui ne compromet pas à terme la solvabilité de l’État – son aptitude à honorer le service de sa dette –, y compris si nécessaire par des ajustements budgétaires extrêmement importants.

Afin de garantir une politique économique soutenable, les règles liées aux politiques budgétaires se sont multipliées, en particulier dans le cadre de l’Union économique et monétaire. Le Pacte de Stabilité et de Croissance a ainsi pour objectif de moyen terme l’équilibre des comptes publics. Pour cela, il indique que le rapport entre déficit public et PIB ne doit pas dépasser 3 % pour que les États membres aient des marges de manœuvre en cas de difficultés économiques, comme c’est le cas aujourd’hui. Quant à la dette publique, elle ne doit pas dépasser 60 % du PIB, sauf en cas de difficultés économiques.

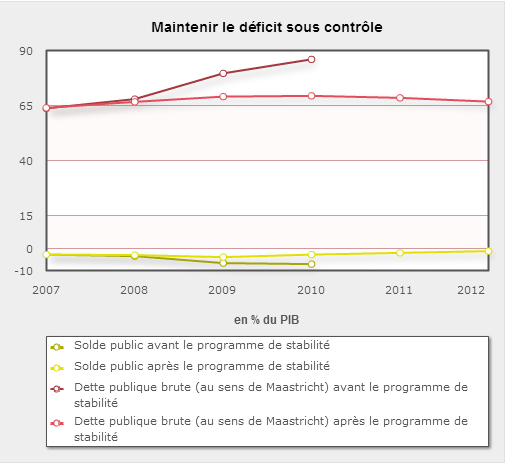

La crise a fait exploser le cadre prévu par les traités européens : le déficit public de la France devrait représenter plus de 8 % du PIB en 2009 alors que la dette publique brute devrait représenter près de 80 % du PIB (voir lexique : dette et déficit publics au sens du Traité de Maastricht).

Depuis avril 2009, la France fait l’objet d’une procédure pour « déficit excessif ». La Commission européenne estime que si le déficit français est aussi important, ce n’est pas seulement à cause de la crise, mais parce que rien n’a été fait pour le limiter quand la croissance était là.

Afin de conjuguer réduction du déficit et grand emprunt, le gouvernement a mis en place un programme de stabilité .

Source : Public Finances in EMU 2009

Des effets incertains sur la reprise

Le principe d'équivalence ricardienne, attribué à David Ricardo dans ses Principes de l’économie politique et de l’impôt (1817) et remis au goût du jour par Robert Barro (« Are government bonds net wealth ? », Journal of Political Economy , 1974) illustre l’idée selon laquelle la façon dont l’État effectue ses prélèvements sur les administrés n’a finalement pas d’incidence sur leur consommation, présente ou future (en revanche, le niveau de prélèvement en a une).

Selon ce principe, les pouvoirs publics ne peuvent pas relancer l’économie en stimulant la consommation présente (en faisant jouer le multiplicateur keynésien). Selon Barro, les ménages font des prévisions parfaites et intègrent dans leur contrainte budgétaire inter temporelle les impôts qu’ils auront à payer durant toute leur vie. Les choix qu’ils font – et notamment leur consommation présente – ne sont pas modifiés par la forme que prennent les prélèvements : toute dépense supplémentaire de l’État financée par emprunt est « compensée » par l’obligation de payer un impôt, tout de suite ou dans le futur, ce qui équivaut une ponction sur leur richesse et nécessite d’augmenter l’épargne présente. Pour le dire autrement, la dette publique ne constitue en rien une richesse nette pour le secteur privé.

En posant cette absence d'illusion fiscale chez les agents privés, le raisonnement Barro se fonde sur l'hypothèse des anticipations rationnelles. À partir de cette hypothèse, le « nouvel économiste classique » estime que les agents privés font preuve d'altruisme intergénérationnel. Si l'État finance ses dépenses par l'emprunt, ils calculent les charges futures qu'induira la dette publique c'est-à-dire le montant capitalisé des impôts estimés pour que puissent être réglées le moment venu les annuités de remboursement. Et ils décident de constituer une épargne en conséquence ; pour la léguer à leurs héritiers qui devront supporter la charge fiscale supplémentaire à venir. Si bien que les dépenses des héritiers et leur niveau de vie ne seront pas affectés par les conséquences de la dette publique : la dette publique est donc neutre et il y a équivalence entre impôt et emprunt.

En pratique, le grand emprunt est une aubaine

Des taux d’intérêt historiquement bas

En 1993, l'emprunt Balladur avait été lancé à 6 %. D'un montant de 16,8 milliards d'euros, il avait coûté 2,1 milliards d'euros d'intérêts et engendré 450 millions d'euros de frais (réductions d'impôt accordées aux ménages souscripteurs, commissions aux banques, publicité, etc.).

Pour limiter le coût de son emprunt, l'État pourrait passer par les marchés, où il peut obtenir un taux de 2,5 %. Les investisseurs professionnels acceptent une rémunération très faible car il s'agit d'un produit sûr et facile à revendre. Quant aux banques, elles ne prennent pas de commission car la dette de l'État est très demandée et proposée sur tous les marchés. S’il sollicite les Français, son opération sera alors plus coûteuse car il lui faudra proposer un taux d'intérêt attrayant pour concurrencer l’assurance-vie : de l’ordre de 4,5 %. Pour un emprunt de 30 milliards d’euros (soit 1,5% du PIB), l'État pourrait donc dans cette configuration espérer limiter la charge des intérêts à 1,5 milliard d'euros.

Quelle que soit la solution privilégiée, l’emprunt sera contracté à des taux d’intérêt historiquement bas, du fait notamment de la politique monétaire accommodante de la BCE – le taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôt s’élèvent à respectivement 1 %, 1,75 % et 0,25 %. Les intérêts de la dette n’en seront donc que plus faibles.

Une politique monétaire de maintien de taux bas a par ailleurs l’avantage de permettre de mener une politique budgétaire (hausse des dépenses d’investissement) qui entraine une hausse du PIB sans évincer la demande privée (par la hausse des taux d’intérêt) ?

Capter une épargne existante

Comme on l’a vu précédemment, les titres publics émis par l’État et achetés par les ménages ne sont, selon le principe d’équivalence ricardienne, pas considérés comme une richesse nette.

Cependant lorsque l’État emprunte, les ménages qui achètent les titres émis ne modifient pas leur consommation présente puisqu’ils considèrent que leur richesse reste inchangée (leur épargne prend en partie la forme de titres). La hausse des dépenses de l’État emprunteur n’est donc pas compensée par une baisse de celles des ménages prêteurs.

Ainsi, ce que l’État cherche à capter sous forme de titres publics, c’est l’épargne de précaution des ménages déjà existante.

Investir pour les générations futures

Selon l’utilisation qui en est faite, la dette constitue plus ou moins une charge pour les générations futures. Si elle a financé des dépenses de consommation courante ou si la charge de la dette freine la croissance économique, elle n’est pas souhaitable ; en revanche, si elle a financé des dépenses d’éducation, de santé, d’infrastructures ou d’équipements collectifs dont profiteront les générations futures, ou bien des dépenses de nature à soutenir la croissance, et donc le niveau de vie des générations futures, alors ces dépenses et cette dette sont souhaitables. Cette règle de gestion est appliquée en France aux collectivités territoriales.

L’emprunt que l’Elysée souhaite lancer ne se pose pas d’autres objectifs. Si la dette doit s’alourdir, ce ne peut être qu’au profit de dépenses de long terme pour le pays :

- économie de la connaissance (hausse du niveau général de qualifications)

- compétitivité ; notre part des exportations européennes a baissé d’un ¼ en quelques années (exemple de mesures : réduire les coûts des PME)

- innovation (dans le cadre des pôles de compétitivité) : énergie solaire, biotechnologies, nanotechnologies, voitures électriques, etc.

On attend en effet de ces investissements qu’ils génèrent des richesses pour rembourser l’emprunt :

« Les réformes structurelles, en redressant la croissance de façon durable, permettent et favorisent l’assainissement des finances publiques. En 2008, cette orientation fondamentale de la politique économique s’est matérialisée dans de nombreuses et importantes réformes sur le marché du travail et sur le marché des biens et services. Leur objectif est de renforcer la compétitivité de l’économie en rendant plus fluide le fonctionnement du marché du travail et en augmentant la concurrence sur les marchés des biens et services »

Consolider l’actif

Si emprunt national signifie charge d’intérêts (le passif), n’oublions pas que l’État détient aussi des actifs financiers, qui lui rapportent des dividendes et des intérêts (l’actif).

La dette des administrations publiques (APU) au sens de Maastricht, qui est retenue dans le Pacte de Stabilité de Croissance, est une dette brute, ce qui signifie que les actifs financiers des APU (dépôts monétaires du Trésor auprès de la Banque de France, pensions, participations de l’État, placements en valeurs mobilières des caisses de retraite) ne viennent pas en déduction de celle-ci. La dette de Maastricht est mesurée en valeur nominale et non en valeur de marché. Elle est consolidée, ce qui signifie qu’elle exclut les dettes contractées entre APU, notamment les dépôts des collectivités locales auprès du Trésor public.

Ainsi, la dette financière nette des APU en France représente au deuxième trimestre 2009 66 % du PIB, contre 73,9 % pour la dette brute.

Au-delà des actifs financiers liquides, les APU possèdent aussi des infrastructures (écoles, hôpitaux, routes, centres sportifs, musées), des terrains…

La contrepartie de l’endettement public est donc constituée en grande partie d’actifs intangibles, c’est-à-dire qualitatifs, tels qu’un enseignement public de qualité, des soins publics efficaces, la sécurité intérieure. Certains de ces actifs sont justement la priorité du gouvernement aujourd’hui : hausse du niveau général de qualification, coopération entre les entreprises, les centres de formation et de recherche sous la houlette des pouvoirs publics (pôles de compétitivité), etc.

Lexique

- La dette de l'Etat est le total de ses engagements financiers. Elle résulte du cumul des besoins de financement de l’Etat, c’est-à-dire de la différence, année après année, entre ses produits (recettes fiscales, produits de privatisations, etc.) et ses charges (dépenses budgétaires, prises de participation, etc.).

- Le service de la dette représente le paiement annuel des échéances (capital plus intérêts) des emprunts souscrits. La charge de la dette représente le paiement des intérêts seul.

- Le déficit public au sens de Maastricht correspond au besoin de financement des administrations publiques selon le SEC (système européen des comptes économiques intégrés).

- Le champ des administrations publiques comprend :

- les administrations centrales , c’est à dire l’État (budget général, comptes spéciaux du Trésor, budgets annexes) et les " organismes divers d’administration centrale" (ODAC). Plusieurs centaines d’établissements de statut public ou privé, dont notamment la CADES, l’EPFR (structure de défaisance du Crédit Lyonnais), l’ANPE, le CNRS, le CNASEA, le CEA, les Grandes Écoles, les musées nationaux, sont regroupés sous cette dénomination. Le critère de classement d’un organisme dans la sphère des administrations publiques n’est pas son statut juridique, mais la structure de son compte d’exploitation (part des charges courantes financée par des recettes marchandes) ;

- les administrations publiques locales , qui regroupent les organismes ayant une compétence géographique limitée : collectivités locales, établissements publics locaux, les organismes consulaires, les caisses des écoles, et tous les organismes publics ou parapublics financés majoritairement par les collectivités locales ;

- les administrations de Sécurité sociale, c’est à dire l’ensemble des régimes obligatoires de Sécurité sociale (régime général, régimes d’assurance chômage, régimes complémentaires de retraite et régimes de prévoyance, régimes indépendants et agricoles, régimes spéciaux de salariés), ainsi que les organismes financés par ces régimes (œuvres, hôpitaux publics et privés participant au service public hospitalier et financés par dotation globale).

Notes

1. J. Creel et H. Sterdyniak, « Les déficits publics en Europe : causes, conséquences ou remèdes à la crise ? », document de travail, OFCE, 1995, n°1 et « Les Déficits publics en Europe », Revue économique , mai 1995, p. 645 et s. http://www.persee.fr/web/revues/home/prescript/article/reco_0035-2764_1995_num_46_3_409674

J-M Daniel, « La dette de l’Etat est-elle soutenable ? », Revue de l’OFCE , avril 1994