p : prévisions

Source : OCDE

Comprendre ces fluctuations nécessite de s'intéresser aux déterminants du taux de change.

Les déterminants fondamentaux qui influencent le taux de change à long terme et relèvent de la sphère réelle

Une amélioration de la compétitivité

Pour définir la compétitivité internationale au sens large, il faudrait comparer la capacité des pays à augmenter la productivité, encourager l'innovation et augmenter le niveau de vie.

Pour ce faire, l'OCDE propose deux indicateurs :

- les indices de prix relatifs à la consommation* ;

- les coûts unitaires relatifs de main d'œuvre dans le secteur manufacturier*.

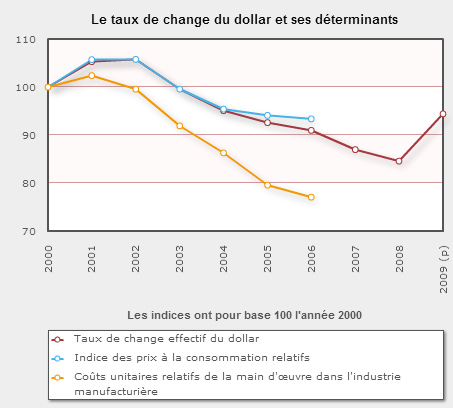

Considérés comme des indices de taux de change effectifs réels*, ils prennent en compte non seulement l'évolution des taux de change de marché, mais aussi les variations de niveaux de prix relatifs.

En outre, l'OCDE présente des indices de taux de change effectifs nominaux*. Ceux-ci reflètent uniquement l'évolution des taux de change de marché, qui ne constituent qu'un des facteurs entrant dans le calcul des deux indicateurs de compétitivité mentionnés précédemment.

Une diminution de ces indices – donc du dollar – reflète une amélioration de la compétitivité.

Aux Etats-Unis, de 2000 à 2006, l'indice des prix à la consommation relatifs a diminué de 6,6 %, les coûts unitaires relatifs de la main d'œuvre dans l'industrie manufacturière de 23 %, et les taux de change effectifs nominaux de 9 %.

L'amélioration de la compétitivité en termes de coûts unitaires de main-d'œuvre depuis 2000 a été sensiblement plus marquée que la variation du taux de change effectif nominal ; cette amélioration doit donc être due à une évolution favorable des coûts unitaires de main-d'œuvre dans le secteur manufacturier, reflétant elle-même l'évolution de la productivité et des coûts salariaux.

Un solde des transactions courantes déficitaire

Malgré une amélioration de la compétitivité des États-unis, la balance des transactions courantes* reste déficitaire. Cela signifie qu'au niveau macro-économique, l'épargne nationale est insuffisante pour couvrir les investissements et le déficit budgétaire. L'augmentation du déficit des transactions courantes se traduisant par un besoin croissant de financement externe, il tend donc à déprécier la monnaie nationale.

Pour illustrer cela, plaçons-nous dans un cadre à deux pays, la zone euro et les Etats-Unis. Supposons que tout ce que vend la zone euro aux Etats-Unis (biens, services, actions, obligations, biens immobiliers, comptes bancaires, billets de banque) est libellé en euros, tandis que tout ce que vendent les Etats-Unis est libellé en dollars. Ainsi, un Américain désirant acquérir un bien, un service ou un titre financier de la zone euro doit se procurer pour cela des euros : il contribue à la demande d'euros. En échange, il cédera des dollars et contribuera ainsi à l'offre de dollars. Dans un monde réduit à ces deux zones économiques, le marché de l'euro est équilibré si la demande d'euros (de la part des Américains désirant acquérir des biens, services ou actifs européens) est égale à l'offre d'euros (de la part des résidents de la zone euro désirant acquérir des biens, services ou actifs aux Etats-Unis) ; le marché du dollar est alors équilibré par construction (loi de Walras). Si, à un moment donné, la demande d'euros (l'offre de dollars) est supérieure à l'offre d'euros (la demande de dollars), le prix de l'euro augmente (le dollar se déprécie) pour équilibrer l'offre et la demande.

Le prix du dollar en euros reflète donc l'évolution de l'offre et de la demande en dollars. En 2007, par exemple, le déficit américain des transactions courantes de 739 milliards de dollars signifie que l'offre nette d'actifs en dollars s'accroît de l'ordre de 1 % du PIB mondial. Le dollar baisse pour convaincre les investisseurs internationaux de détenir ce supplément d'actifs, à défaut d'acheter des biens américains.

Selon le Bureau of Economic Analysis, le déficit des transactions courantes s'est établit à 461 milliards de dollars en 2002, 729 en 2005, 788 en 2006 et 739 en 2007.1

Cela a eu deux conséquences sur le compte financier :

-

les Etats-unis dégageant un besoin de financement, ils ont dû attirer des investisseurs étrangers pour acheter des capitaux en dollars : aussi observe-t-on une hausse des investissements directs, investissements de portefeuille, prêts, de 2002 à 2006, avec une baisse de 2006 à 2007 ;

-

les avoirs de réserve* ont chuté (car ils passent de 116 milliards de dollars en 2002 à 488 milliards de dollars en 2006), indiquant une dépréciation du dollar, mais ils ont de nouveau augmenté entre 2006 et 2007, limitant ainsi sa dépréciation du dollar.2

Le déficit américain n'est pas nouveau. Pourquoi, dès lors, le dollar a-t-il tant tardé à se déprécier ? Deux phénomènes ont empêché une telle dépréciation de la monnaie américaine avant 2002 : des écarts de taux d'intérêt favorables aux actifs en dollars et une attraction des marchés pour les actifs en dollars.3

Les déterminants qui influencent le taux de change à court terme

Des politiques monétaires différenciées

La principale source de variation du taux de change étant la rentabilité anticipée des dépôts en devises, le différentiel des taux d'intérêt – qui constituent l'un des principaux outils de la politique monétaire – joue un rôle fondamental : par rapport à l'évolution du montant du loyer de l'argent, est-il préférable de détenir des devises en euros, en yens, ou en dollars ?

Les taux d'intérêt étant eux-mêmes déterminés par rapport au niveau de l'inflation (hausse des taux directeurs pour contenir l'inflation) et par rapport à la croissance économique (baisse des taux directeurs pour relancer la consommation et la croissance), le différentiel d'inflation et de croissance du PIB sont donc également des facteurs explicatifs de l'évolution du taux de change du dollar par rapport aux autres devises.

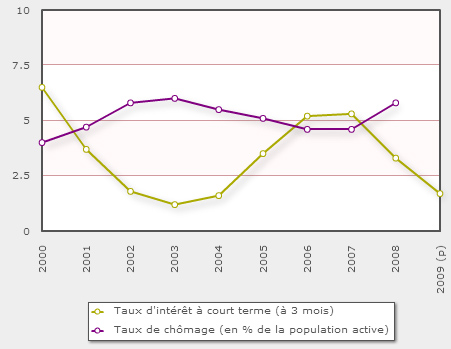

De 1999 à 2001, les taux d'intérêt directeurs de la zone euro étaient inférieurs à ceux des Etats-Unis. Le dollar était donc plus fort que l'euro.

En 2001, la Réserve fédérale (Fed) adopte une politique de réduction de ses taux. A partir des attentats du 11-Septembre, l'enjeu est de soutenir l'activité. Le différentiel se retourne donc en faveur de l'euro qui s'apprécie par rapport au dollar. L'année 2005 marque ensuite une légère dépréciation de la monnaie européenne sous l'effet du retournement anticipé, puis réalisé, de la politique monétaire américaine.4

Le début de la crise fin 2006-début 2007, voit le retour d'une politique monétaire américaine beaucoup plus souple. De fin 2006 à 2008, le taux de change effectif du dollar baisse ainsi de de 7 %.

Pour expliquer le différentiel de taux d'intérêt entre les Etats-Unis et la zone euro, il faut préciser que la Banque centrale européenne n'est en charge, elle, que du maintien de l'inflation à un niveau inférieur à (mais proche de) 2 %. Personne n'a donc explicitement dans la zone euro la responsabilité de maintenir le plein-emploi. La Réserve fédérale américaine a, elle, des objectifs en matière d'inflation, mais aussi de croissance et de chômage.5

Des acteurs qui anticipent

Il est très difficile de prévoir l'évolution des taux de change, car ceux-ci réagissent beaucoup aux effets d'annonce. Taux d'intérêt et anticipations sont en effet étroitement imbriqués.

Les taux de change réagissent sans délai à toute information nouvelle pouvant avoir un impact sur le rendement futur comparé des actifs libellés dans différentes monnaies. Par exemple, le 5 juin 2008, le président de la BCE, Jean-Claude Trichet, déclare: " Il est possible que nous relevions les taux [d'intérêt] le mois prochain" face aux risques inflationnistes. En quelques minutes, l'euro s'apprécie de 1 % par rapport au dollar, tout simplement parce que les taux d'intérêt du marché réagissent immédiatement à la hausse, offrant de meilleures rémunérations aux titres de la zone euro. Le lendemain, le Département du commerce américain annonce une forte hausse du taux de chômage aux Etats-Unis. A nouveau, l'euro s'apprécie par rapport au dollar. Cette fois, le marché réagit non à une annonce de politique monétaire, mais à une nouvelle qui renforce les anticipations de politique monétaire durablement expansive aux Etats-Unis (c'est-à-dire consistant en une baisse des taux d'intérêt directeurs).

Le 17 décembre 2008, l'euro connaît la plus forte hausse quotidienne de son histoire, s'approchant de 1,45 dollar, au lendemain de la baisse historique des taux directeurs de la Réserve fédérale américaine (Fed), ramenés à 0 %. La monnaie japonaise, de son côté, atteint son plus haut niveau en treize ans à 87,11 yens pour un dollar.

La décision de la Fed a en effet déclenché des ventes massives de dollars de la part des opérateurs. Ce pour plusieurs raisons :

-

les actifs en dollars devenaient moins rentables : la rémunération des actifs en dollars était nulle ;

-

la décision extrême de la Fed a confirmé la gravité de la situation économique aux Etats-Unis ;

-

la faillite frauduleuse du gestionnaire de fonds new-yorkais Bernard Madoff a ecnore accentué cette défiance.6

Les anticipations de politique monétaire expansive pourraient encore affaiblir le dollar : en effet, Barack Obama a annoncé que les Etats-Unis avaient perdu 651 000 emplois en février 2009, après deux mois de destructions d'emplois catastrophiques, et le taux de chômage y est désormais de 8,1 %, du jamais vu depuis décembre 1983.

Lexique

Le taux de change effectif est la moyenne pondérée du taux de change d'une monnaie par rapport à celles des principaux partenaires commerciaux du pays ou de la zone de pays.

On calcule les indices de taux de change effectifs nominaux en comparant, pour chaque pays, la variation de son propre taux de change, par rapport au dollar des États-Unis, à une moyenne pondérée des variations des taux de change de ses concurrents (également par rapport au dollar), au moyen de la matrice de pondération de l'année en cours (basée sur l'importance du commerce bilatéral).

Selon l'OCDE, les indices de prix relatifs à la consommation et les coûts unitaires relatifs de main-d'œuvre dans le secteur manufacturier, peuvent être décrits comme les indices de taux de change effectifs réels. À la différence des taux de change effectifs nominaux, ils prennent en compte non seulement l'évolution des taux de change de marché, mais aussi les variations des niveaux de prix relatifs (en utilisant, respectivement, les prix à la consommation et les coûts unitaires de main-d'œuvre dans le secteur manufacturier), et peuvent donc être employés comme indicateurs de compétitivité. La variation de l'indice des prix relatifs à la consommation d'un pays donné entre deux années est mesurée en comparant la variation de l'indice des prix à la consommation dudit pays (converti en dollars au taux de change du marché) à une moyenne pondérée des variations des indices des prix à la consommation de ses concurrents (également exprimés en dollars), au moyen de la matrice de pondération de l'année en cours (basée sur l'importance du commerce bilatéral). Les variations de l'indice des coûts unitaires relatifs de main-d'œuvre dans le secteur manufacturier sont calculées de la même manière.8

Le compte des transactions courantes enregistre les opérations concernant l'achat et la vente de biens et de services ainsi que les transferts de revenus et les transferts courants.

Capacité ou besoin de financement de la nation

La somme des soldes du compte des transactions courantes et des opérations de capital peut faire apparaître un excédent ou un déficit.

Un déficit révèle un besoin de financement de la nation ; il signifie qu'au niveau macro-économique, l'épargne nationale est inférieure à l'investissement. Ce besoin de financement de la nation se traduit ensuite par un excédent du compte financier qui le compense : les agents résidents doivent recourir aux agents non-résidents pour couvrir le déficit d'épargne et/ou puiser dans les réserves de change de la Banque centrale.

Un excédent révèle une capacité de financement de la nation ; il signifie qu'au niveau macro-économique, l'épargne nationale est supérieure à l'investissement. Cette capacité de financement de la nation se traduit ensuite par un déficit du compte financier qui le compense : les agents résidents peuvent alors couvrir le déficit d'épargne des agents non-résidents et/ou accroître les réserves de change de la Banque centrale.

Les avoirs de réserve sont constitués des créances brutes en or en en devises, y compris sous forme de titres émis par des non-résidents, des avoirs en droits de tirages spéciaux (DTS) et de la position de réserve à l'égard du FMI.

Ce sont des avoirs extérieurs qui sont sous le contrôle des autorités monétaires et à leur disposition pour leur permettre de financer le déséquilibre des paiements. Leur variation assure donc l'équilibre comptable.

Une inscription au débit ou un solde négatif signifie que les avoirs de réserve ont augmenté, ce qui (par abus de langage), signifie un excédent de la balance des paiements. Une inscription au crédit ou un solde positif signifie que les avoirs de réserve ont diminué, ce qui par abus de langage, signifie un déficit de la balance des paiements.

Il existe un lien entre la balance des paiements et le marché des changes : à l'échelle de la balance des paiements des Etats-unis, la variation du poste "Avoirs de réserve" se traduit par une demande plus ou moins importante de dollars ou de devises, ce qui induit une variation de la valeur du dollar.

Les avoirs sont des opérations entre résidents et non résidents sur des titres émis par des non-résidents ; les engagements sont des opérations entre résidents et non-résidents sur des titres émis par des résidents.

Position extérieure nette = avoirs – engagements

Notes

- Bureau of Economic Analysis, données détaillées sur la balance des paiements aux Etats-Unis, de 1960 à 2007.

- Dominique Chamblay, "La Balance des paiements", Cahiers français, juillet-août 2008, n°345, p. 52.

- CEPII, L'Economie mondiale 2009, coll. "Repères", La Découverte, 2008, p. 89 et Bureau of Economic Analysis (données sur la balance des paiements aux Etats-Unis).

- Ibid.

- Anton Brender, Florence Pisani, Les Déséquilibres financiers internationaux, coll. "Repères", La Découverte, 2007, p.62-63.

- CEPII, L'Economie mondiale 2009, coll. "Repères", La Découverte, 2008, p.90.

- Pierre-Antoine Delhommais, "L'euro et le yen s'envolent, le dollar et la livre plongent", Le Monde, 19 décembre 2008.

- http://masetto.sourceoecd.org/vl=9218315/cl=11/nw=1/rpsv/fact2006_fre/03-02-02.htm (OCDE Source et méthodes).