Les banques centrales en première ligne

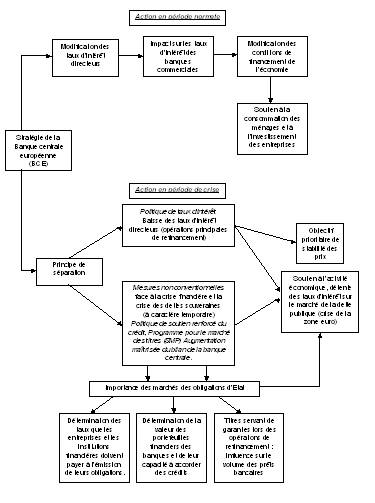

Depuis 2007, l’ampleur de la crise financière et de la récession a suscité des réponses rapides de la part des gouvernements et des banques centrales afin de restaurer la confiance sur les marchés financiers, soutenir le système bancaire et éviter le rationnement du crédit aux ménages et aux entreprises. La globalisation financière a complexifié la mise en œuvre de la politique monétaire puisque l’interdépendance des économies et l’intégration des marchés de capitaux favorisent une propagation des chocs et amplifient le risque d’une crise « systémique ». Lorsque l’économie ralentit, les Banques centrales sont en première ligne afin de faciliter la sortie de crise, car elles essaient généralement d’abaisser les taux d’intérêt. Si les taux d’intérêt sont faibles, les entreprises et les consommateurs seront plus susceptibles d’emprunter et de dépenser et d’investir, ce qui stimulera l’activité économique. Mais les banques centrales ne fixent pas directement les taux d’intérêt pratiqués par les banques commerciales, celles auxquelles les agents empruntent pour financer leurs projets, car elles déterminent en fait le taux d’intérêt à court terme -au jour le jour- auquel elles prêtent aux autres banques, ce qui influence ensuite les taux qui sont pratiqués par les institutions bancaires. Les banques centrales établissent une cible pour ce taux au jour le jour, qu’on appelle le taux d’intérêt directeur : depuis le début de la crise, l’aggravation de la récession a poussé les autorités monétaires des pays de l’OCDE à abaisser régulièrement leurs taux d’intérêt directeurs.

Le risque est naturellement que les mesures d’expansion monétaire en période de crise ne débouchent sur une accélération de l’inflation, même si à court terme et en période de sous-utilisation des capacités de production et de chômage élevé, le risque convient d’être relativisé. A plus long terme, la banque centrale doit cependant veiller à resserrer sa politique monétaire afin de contenir un éventuel dérapage des prix. En effet, les décisions de la banque centrale exercent une forte influence sur les anticipations d’inflation des agents économiques, qui sont susceptibles de modifier leurs comportements : s’ils prévoient une accélération de l’inflation, ils craignent une détérioration du pouvoir d’achat de leurs actifs. Dans les périodes de crise et d’incertitude, la transparence et la qualité de la communication de la banque centrale sont des éléments déterminants du succès (ou de l’échec) de sa stratégie pour conserver la confiance des marchés financiers et du secteur privé, et maintenir sa crédibilité.

Une autre limite à ce type de politique monétaire expansionniste est atteinte lorsque le taux d’intérêt directeur se trouve porté à 0%, et c’est la raison pour laquelle les banques centrales ont parfois recours à des mesures de stimulation monétaire dites « non conventionnelles », censées prendre le relais de la traditionnelle politique de taux d’intérêt, comme l’injection de liquidités ou l’achat direct d’actifs financiers. La banque centrale achète alors aux banques commerciales des obligations d’Etat pour augmenter les liquidités dont elles disposent, ce qui leur permet d’accroître les prêts aux entreprises et aux consommateurs, et soutenir ainsi l’activité réelle. A l’heure actuelle, les marchés d’obligations d’Etat jouent un rôle important dans le processus de transmission de la politique monétaire, et ce pour trois raisons : les taux d’intérêt des obligations d’Etat servent de référence pour les taux que doivent payer les entreprises et les institutions financières lorsqu’elles émettent des obligations privées ; les variations des taux d’intérêt obligataires modifient la valeur des portefeuilles des banques (et donc leur bilan) et impactent leur capacité à accorder ensuite des crédits à l’économie ; enfin, les obligations d’Etat sont conservées en tant que garanties des opérations de refinancement bancaire.

La BCE face à la crise financière

La Banque centrale européenne (BCE), comme les autres banques centrales, a adopté des mesures exceptionnelles en réponse aux turbulences sur les marchés financiers. Dès l’été 2007, pendant la phase de tensions sur le marché interbancaire, la BCE a ainsi fourni des liquidités afin que le refinancement du secteur bancaire ne soit pas paralysé dans une période de forte incertitude (le 9 août 2007, elle a par exemple fourni exceptionnellement 95 milliards d’euros). Elle n’a pourtant pas substantiellement diminué ses taux d’intérêt (ils ont même été relevés à l’été 2008), dans un contexte de tensions sur le prix des matières premières, indicateur que la BCE scrute pour parer au risque de tensions inflationnistes. Face à l’aggravation de la crise économique et financière, marquée par la faillite de la banque d’affaires Lehman Brothers (septembre 2008) aux Etats-Unis, le risque systémique s’est considérablement amplifié et les banques centrales se sont alors concertées afin d’apporter une réponse énergique et appropriée au danger de paralysie du système bancaire et financier international : de nouvelles injections massives de liquidités ont été décidées et la BCE s’est de facto substituée au marché interbancaire, toujours grippé par la perte de confiance des banques dans la qualité de leurs actifs.

A partir de 2009, la BCE a adopté une série de mesures non conventionnelles, baptisées « politique de soutien renforcé du crédit », en facilitant la fourniture de liquidités aux banques de la zone euro et en allongeant la liste des actifs admis comme garantie, dans le but de fluidifier les conditions de refinancement des banques sur le marché monétaire. Dans sa stratégie de communication, la BCE a insisté sur le caractère temporaire et exceptionnel des mesures non conventionnelles, qui doivent être interrompues de manière graduelle quand la situation s’améliore, en raison notamment d’un risque d’aléa moral, si l’excédent de liquidités généré incite le secteur bancaire et financier à une prise de risque excessive. En réalité, la BCE cherche à séparer sa politique de taux d’intérêt du recours aux mesures à caractère exceptionnel : la première politique cherche à analyser la situation du point de vue de l’objectif principal de la stabilité des prix (inscrit dans l’article 127 du Traité sur le fonctionnement de l’Union européenne), tandis que les secondes tentent d’améliorer le fonctionnement des marchés monétaires et financiers en période de crise. Face à la contraction de l’activité économique et au risque de spirale dépressive, ainsi qu’à l’éloignement du risque d’inflation (en période de baisse du prix des matières premières et de sous-emploi des capacités de production), la BCE a poursuivi la détente de ses taux d’intérêt, en particulier le principal d’entre eux, celui appliqué aux opérations principales de refinancement dans la zone euro, même si elle n’a pas accepté que son taux d’intérêt directeur ne chute en dessous de 1% (contrairement à la Réserve fédérale américaine).

La BCE face à la crise des dettes souveraines

Par la suite, la crise s’est matérialisée sous la forme d’une crise obligataire : la Grèce a fait l’objet d’inquiétudes grandissantes quant à la soutenabilité de sa dette et sa note souveraine a été abaissée par les agences de notation, obligeant la BCE, les pays de la zone euro et le FMI à mettre sur pied des plans de soutien (un premier de 110 milliards d’euros puis un second de 750 milliards). Le Traité sur le fonctionnement de l’Union européenne empêche la BCE d’aider les Etats membres de la zone euro à financer leurs déficits budgétaires : en mai 2010, la BCE a pourtant décidé de suspendre le retrait des mesures non conventionnelles, et elle a procédé à des rachats de titres sur les marchés obligataires publics et privés. Elle est ainsi venue au secours des Etats mis en difficulté par la crise des dettes souveraines dans le cadre légal de son mandat, qui lui confie la mission d’assurer le bon fonctionnement des systèmes de paiement. La BCE a cherché également à stabiliser le fonctionnement des marchés de dettes souveraines, pour en quelque sorte réparer les canaux de transmission de sa politique monétaire (qui s’appuie indirectement sur les marchés obligataires) et limiter les perturbations de l’activité économique. Pour ce faire, elle a mis en œuvre un autre programme d’action constitué de mesures non conventionnelles, le « Programme pour le marché des titres » (Securities Markets Program) afin de garantir la liquidité du marché de la dette souveraine soumis à de graves dysfonctionnements. En effet, les écarts de rendement des obligations d’Etat à dix ans de certains Etats de la zone euro par rapport aux obligations allemandes de référence ont commencé à se creuser dangereusement, les marchés jugeant très négativement les perspectives financières de certains Etats confrontés à une dégradation de leurs finances publiques. Les tensions se sont ensuite propagées au marché monétaire, tandis que des inquiétudes sont nées sur la solvabilité des banques face à la dégradation du bilan de certaines d’entre elles.

Conformément au Traité sur le fonctionnement de l’Union européenne, les achats d’obligations d’Etat par l’Euro-système doivent être strictement limités au marché secondaire de la dette et ne pas augmenter le niveau de la monnaie centrale pour ne pas affecter l’orientation de la politique monétaire, dont l’objectif principal demeure la stabilité des prix. Plus récemment, après une phase d’accalmie, des tensions sont réapparues sur le front de la dette souveraine en raison de la défiance des marchés financiers, et ce malgré la création de mécanismes de soutien mis en place à la suite des différents sommets européens (comme le Fonds Européen de Stabilité financière), et malgré les plans d’ajustement budgétaires consentis par la Grèce, l’Irlande, au Portugal et en Espagne. Si le rétablissement de certaines mesures non conventionnelles a été efficace, il rendu les systèmes bancaires de la zone euro plus dépendants aux actions de la BCE : il a aussi accru le dilemme des autorités monétaires, entre une interruption trop précoce de ces dispositifs et un maintien trop prolongé, dans un contexte où les Etats se trouvent dans une situation budgétaire dégradée.

Une crise de la politique monétaire européenne ?

La gestion de la crise des dettes souveraines a démontré un certain pragmatisme de la BCE, qui a su amplifier ses interventions lorsque la situation l’exigeait. Malgré un haut niveau de crédibilité dans le cadre de la zone euro, son action reste pourtant soumise à des critiques. Plus que sa réaction, certains observateurs pointent la fragilité institutionnelle de la zone euro, où la fédéralisation de la politique monétaire fait face à un déficit chronique de coordination des politiques budgétaires, en l’absence d’un véritable gouvernement économique et d’un marché obligataire européen aussi liquide que le marché américain. D’autres économistes ont critiqué le Securities Markets Program en faisant valoir que l’insistance sur son caractère temporaire (pour stabiliser le prix des obligations d’Etat) pouvait accroître l’inquiétude des investisseurs plutôt que la réduire, d’autant que la BCE a réaffirmé que la lutte contre l’instabilité financière sur les marchés de capitaux n’était pas réellement de son ressort, son mandat visant explicitement la stabilité des prix (et non celle des actifs financiers).

D’autres économistes pressent la BCE d’intervenir promptement et massivement afin de fixer une limite supérieure aux taux d’intérêt à long terme sur les marchés obligataires et rassurer les investisseurs peu spéculatifs (notamment les assureurs, les fonds de pension, etc.) qui ont déjà perdu la moitié de la valeur de leurs titres de dette grecque, et sont désormais tentés de se débarrasser des titres de pays comme l’Italie, l’Espagne, ou même la France. Dans une période de grande incertitude sur la solidité et l’avenir de la zone euro, ces ventes massives pourraient alors être imitées par d’autres investisseurs (pour limiter leurs pertes), au risque d’une hausse substantielle des taux d’intérêt et d’une cascade de défauts souverains (les Etats s’avérant incapables de faire face à l’augmentation brutale de leurs charges financières). Jusqu’à présent, la BCE s’est montrée très rétive à racheter massivement des titres de la dette publique des pays en difficulté (tout en acceptant de le faire de manière temporaire et sur de faibles montants) : elle craignait que les Etats de la zone euro ne relâchent leurs efforts de réduction des déficits publics qu’elle juge pourtant nécessaires. La remontée des taux obligataires sur les dettes souveraines serait même de nature à inciter les gouvernements à une plus grande rigueur en matière de gestion de leurs finances publiques.

Il existe également un risque que les efforts de consolidation budgétaire des Etats de la zone euro ne se conjuguent pour créer un effet dépressif cumulatif sur l’activité économique, qui réduirait in fine la capacité des Etats à maîtriser leur endettement public. C’est la raison pour laquelle certains économistes plaident pour que la BCE joue pleinement un rôle de prêteur en dernier ressort des Etats emprunteurs, en recourant à la création monétaire, de manière à leur prêter beaucoup d’argent très rapidement lorsqu’ils sont soumis à une crise de liquidité (avec achat massif de la dette publique émise), et mette en œuvre une politique monétaire nettement plus expansionniste (à l’instar des Etats-Unis). Cette stimulation monétaire permettrait de faciliter le désendettement, en cherchant à maintenir durablement les taux d’intérêt réels à un niveau très bas, inférieurs aux taux de croissance de l’économie qui détermine la capacité de remboursement des Etats, éventuellement en laissant l’inflation s’accélérer au-delà de la cible visée par la BCE (soit un taux d’inflation à des niveaux proches de 2% à moyen terme). Simultanément, les gouvernements abandonneraient la perspective de l’équilibre budgétaire à moyen terme. Certains analystes regrettent que la politique monétaire de la BCE demeure moins expansive que celle de son homologue américaine, ce qui pourrait peser sur les perspectives de reprise économique dans la zone euro, en favorisant un désendettement par la hausse de l’épargne (qui réduit la consommation), et une appréciation de l’euro par rapport au dollar, très pénalisante pour les exportations européennes.

En définitive, si la BCE a fait montre d’un certain pragmatisme et d’une certaine capacité d’adaptation depuis 2007, face à la crise financière puis face à la crise des dettes souveraines, son rôle incontournable, voire sa relative solitude soulignent avant tout les contraintes du cadre institutionnel dans lequel son action se déploie : davantage que d’une crise de la politique monétaire, il conviendrait alors d’évoquer une crise du système de politique économique de la zone euro.

Les banques centrales en première ligne

Depuis 2007, l’ampleur de la crise financière et de la récession a suscité des réponses rapides de la part des gouvernements et des banques centrales afin de restaurer la confiance sur les marchés financiers, soutenir le système bancaire et éviter le rationnement du crédit aux ménages et aux entreprises. La globalisation financière a complexifié la mise en œuvre de la politique monétaire puisque l’interdépendance des économies et l’intégration des marchés de capitaux favorisent une propagation des chocs et amplifient le risque d’une crise « systémique ». Lorsque l’économie ralentit, les Banques centrales sont en première ligne afin de faciliter la sortie de crise, car elles essaient généralement d’abaisser les taux d’intérêt. Si les taux d’intérêt sont faibles, les entreprises et les consommateurs seront plus susceptibles d’emprunter et de dépenser et d’investir, ce qui stimulera l’activité économique. Mais les banques centrales ne fixent pas directement les taux d’intérêt pratiqués par les banques commerciales, celles auxquelles les agents empruntent pour financer leurs projets, car elles déterminent en fait le taux d’intérêt à court terme -au jour le jour- auquel elles prêtent aux autres banques, ce qui influence ensuite les taux qui sont pratiqués par les institutions bancaires. Les banques centrales établissent une cible pour ce taux au jour le jour, qu’on appelle le taux d’intérêt directeur : depuis le début de la crise, l’aggravation de la récession a poussé les autorités monétaires des pays de l’OCDE à abaisser régulièrement leurs taux d’intérêt directeurs.

Le risque est naturellement que les mesures d’expansion monétaire en période de crise ne débouchent sur une accélération de l’inflation, même si à court terme et en période de sous-utilisation des capacités de production et de chômage élevé, le risque convient d’être relativisé. A plus long terme, la banque centrale doit cependant veiller à resserrer sa politique monétaire afin de contenir un éventuel dérapage des prix. En effet, les décisions de la banque centrale exercent une forte influence sur les anticipations d’inflation des agents économiques, qui sont susceptibles de modifier leurs comportements : s’ils prévoient une accélération de l’inflation, ils craignent une détérioration du pouvoir d’achat de leurs actifs. Dans les périodes de crise et d’incertitude, la transparence et la qualité de la communication de la banque centrale sont des éléments déterminants du succès (ou de l’échec) de sa stratégie pour conserver la confiance des marchés financiers et du secteur privé, et maintenir sa crédibilité.

Une autre limite à ce type de politique monétaire expansionniste est atteinte lorsque le taux d’intérêt directeur se trouve porté à 0%, et c’est la raison pour laquelle les banques centrales ont parfois recours à des mesures de stimulation monétaire dites « non conventionnelles », censées prendre le relais de la traditionnelle politique de taux d’intérêt, comme l’injection de liquidités ou l’achat direct d’actifs financiers. La banque centrale achète alors aux banques commerciales des obligations d’Etat pour augmenter les liquidités dont elles disposent, ce qui leur permet d’accroître les prêts aux entreprises et aux consommateurs, et soutenir ainsi l’activité réelle. A l’heure actuelle, les marchés d’obligations d’Etat jouent un rôle important dans le processus de transmission de la politique monétaire, et ce pour trois raisons : les taux d’intérêt des obligations d’Etat servent de référence pour les taux que doivent payer les entreprises et les institutions financières lorsqu’elles émettent des obligations privées ; les variations des taux d’intérêt obligataires modifient la valeur des portefeuilles des banques (et donc leur bilan) et impactent leur capacité à accorder ensuite des crédits à l’économie ; enfin, les obligations d’Etat sont conservées en tant que garanties des opérations de refinancement bancaire.

La BCE face à la crise financière

La Banque centrale européenne (BCE), comme les autres banques centrales, a adopté des mesures exceptionnelles en réponse aux turbulences sur les marchés financiers. Dès l’été 2007, pendant la phase de tensions sur le marché interbancaire, la BCE a ainsi fourni des liquidités afin que le refinancement du secteur bancaire ne soit pas paralysé dans une période de forte incertitude (le 9 août 2007, elle a par exemple fourni exceptionnellement 95 milliards d’euros). Elle n’a pourtant pas substantiellement diminué ses taux d’intérêt (ils ont même été relevés à l’été 2008), dans un contexte de tensions sur le prix des matières premières, indicateur que la BCE scrute pour parer au risque de tensions inflationnistes. Face à l’aggravation de la crise économique et financière, marquée par la faillite de la banque d’affaires Lehman Brothers (septembre 2008) aux Etats-Unis, le risque systémique s’est considérablement amplifié et les banques centrales se sont alors concertées afin d’apporter une réponse énergique et appropriée au danger de paralysie du système bancaire et financier international : de nouvelles injections massives de liquidités ont été décidées et la BCE s’est de facto substituée au marché interbancaire, toujours grippé par la perte de confiance des banques dans la qualité de leurs actifs.

A partir de 2009, la BCE a adopté une série de mesures non conventionnelles, baptisées « politique de soutien renforcé du crédit », en facilitant la fourniture de liquidités aux banques de la zone euro et en allongeant la liste des actifs admis comme garantie, dans le but de fluidifier les conditions de refinancement des banques sur le marché monétaire. Dans sa stratégie de communication, la BCE a insisté sur le caractère temporaire et exceptionnel des mesures non conventionnelles, qui doivent être interrompues de manière graduelle quand la situation s’améliore, en raison notamment d’un risque d’aléa moral, si l’excédent de liquidités généré incite le secteur bancaire et financier à une prise de risque excessive. En réalité, la BCE cherche à séparer sa politique de taux d’intérêt du recours aux mesures à caractère exceptionnel : la première politique cherche à analyser la situation du point de vue de l’objectif principal de la stabilité des prix (inscrit dans l’article 127 du Traité sur le fonctionnement de l’Union européenne), tandis que les secondes tentent d’améliorer le fonctionnement des marchés monétaires et financiers en période de crise. Face à la contraction de l’activité économique et au risque de spirale dépressive, ainsi qu’à l’éloignement du risque d’inflation (en période de baisse du prix des matières premières et de sous-emploi des capacités de production), la BCE a poursuivi la détente de ses taux d’intérêt, en particulier le principal d’entre eux, celui appliqué aux opérations principales de refinancement dans la zone euro, même si elle n’a pas accepté que son taux d’intérêt directeur ne chute en dessous de 1% (contrairement à la Réserve fédérale américaine).

La BCE face à la crise des dettes souveraines

Par la suite, la crise s’est matérialisée sous la forme d’une crise obligataire : la Grèce a fait l’objet d’inquiétudes grandissantes quant à la soutenabilité de sa dette et sa note souveraine a été abaissée par les agences de notation, obligeant la BCE, les pays de la zone euro et le FMI à mettre sur pied des plans de soutien (un premier de 110 milliards d’euros puis un second de 750 milliards). Le Traité sur le fonctionnement de l’Union européenne empêche la BCE d’aider les Etats membres de la zone euro à financer leurs déficits budgétaires : en mai 2010, la BCE a pourtant décidé de suspendre le retrait des mesures non conventionnelles, et elle a procédé à des rachats de titres sur les marchés obligataires publics et privés. Elle est ainsi venue au secours des Etats mis en difficulté par la crise des dettes souveraines dans le cadre légal de son mandat, qui lui confie la mission d’assurer le bon fonctionnement des systèmes de paiement. La BCE a cherché également à stabiliser le fonctionnement des marchés de dettes souveraines, pour en quelque sorte réparer les canaux de transmission de sa politique monétaire (qui s’appuie indirectement sur les marchés obligataires) et limiter les perturbations de l’activité économique. Pour ce faire, elle a mis en œuvre un autre programme d’action constitué de mesures non conventionnelles, le « Programme pour le marché des titres » (Securities Markets Program) afin de garantir la liquidité du marché de la dette souveraine soumis à de graves dysfonctionnements. En effet, les écarts de rendement des obligations d’Etat à dix ans de certains Etats de la zone euro par rapport aux obligations allemandes de référence ont commencé à se creuser dangereusement, les marchés jugeant très négativement les perspectives financières de certains Etats confrontés à une dégradation de leurs finances publiques. Les tensions se sont ensuite propagées au marché monétaire, tandis que des inquiétudes sont nées sur la solvabilité des banques face à la dégradation du bilan de certaines d’entre elles.

Conformément au Traité sur le fonctionnement de l’Union européenne, les achats d’obligations d’Etat par l’Euro-système doivent être strictement limités au marché secondaire de la dette et ne pas augmenter le niveau de la monnaie centrale pour ne pas affecter l’orientation de la politique monétaire, dont l’objectif principal demeure la stabilité des prix. Plus récemment, après une phase d’accalmie, des tensions sont réapparues sur le front de la dette souveraine en raison de la défiance des marchés financiers, et ce malgré la création de mécanismes de soutien mis en place à la suite des différents sommets européens (comme le Fonds Européen de Stabilité financière), et malgré les plans d’ajustement budgétaires consentis par la Grèce, l’Irlande, au Portugal et en Espagne. Si le rétablissement de certaines mesures non conventionnelles a été efficace, il rendu les systèmes bancaires de la zone euro plus dépendants aux actions de la BCE : il a aussi accru le dilemme des autorités monétaires, entre une interruption trop précoce de ces dispositifs et un maintien trop prolongé, dans un contexte où les Etats se trouvent dans une situation budgétaire dégradée.

Une crise de la politique monétaire européenne ?

La gestion de la crise des dettes souveraines a démontré un certain pragmatisme de la BCE, qui a su amplifier ses interventions lorsque la situation l’exigeait. Malgré un haut niveau de crédibilité dans le cadre de la zone euro, son action reste pourtant soumise à des critiques. Plus que sa réaction, certains observateurs pointent la fragilité institutionnelle de la zone euro, où la fédéralisation de la politique monétaire fait face à un déficit chronique de coordination des politiques budgétaires, en l’absence d’un véritable gouvernement économique et d’un marché obligataire européen aussi liquide que le marché américain. D’autres économistes ont critiqué le Securities Markets Program en faisant valoir que l’insistance sur son caractère temporaire (pour stabiliser le prix des obligations d’Etat) pouvait accroître l’inquiétude des investisseurs plutôt que la réduire, d’autant que la BCE a réaffirmé que la lutte contre l’instabilité financière sur les marchés de capitaux n’était pas réellement de son ressort, son mandat visant explicitement la stabilité des prix (et non celle des actifs financiers).

D’autres économistes pressent la BCE d’intervenir promptement et massivement afin de fixer une limite supérieure aux taux d’intérêt à long terme sur les marchés obligataires et rassurer les investisseurs peu spéculatifs (notamment les assureurs, les fonds de pension, etc.) qui ont déjà perdu la moitié de la valeur de leurs titres de dette grecque, et sont désormais tentés de se débarrasser des titres de pays comme l’Italie, l’Espagne, ou même la France. Dans une période de grande incertitude sur la solidité et l’avenir de la zone euro, ces ventes massives pourraient alors être imitées par d’autres investisseurs (pour limiter leurs pertes), au risque d’une hausse substantielle des taux d’intérêt et d’une cascade de défauts souverains (les Etats s’avérant incapables de faire face à l’augmentation brutale de leurs charges financières). Jusqu’à présent, la BCE s’est montrée très rétive à racheter massivement des titres de la dette publique des pays en difficulté (tout en acceptant de le faire de manière temporaire et sur de faibles montants) : elle craignait que les Etats de la zone euro ne relâchent leurs efforts de réduction des déficits publics qu’elle juge pourtant nécessaires. La remontée des taux obligataires sur les dettes souveraines serait même de nature à inciter les gouvernements à une plus grande rigueur en matière de gestion de leurs finances publiques.

Il existe également un risque que les efforts de consolidation budgétaire des Etats de la zone euro ne se conjuguent pour créer un effet dépressif cumulatif sur l’activité économique, qui réduirait in fine la capacité des Etats à maîtriser leur endettement public. C’est la raison pour laquelle certains économistes plaident pour que la BCE joue pleinement un rôle de prêteur en dernier ressort des Etats emprunteurs, en recourant à la création monétaire, de manière à leur prêter beaucoup d’argent très rapidement lorsqu’ils sont soumis à une crise de liquidité (avec achat massif de la dette publique émise), et mette en œuvre une politique monétaire nettement plus expansionniste (à l’instar des Etats-Unis). Cette stimulation monétaire permettrait de faciliter le désendettement, en cherchant à maintenir durablement les taux d’intérêt réels à un niveau très bas, inférieurs aux taux de croissance de l’économie qui détermine la capacité de remboursement des Etats, éventuellement en laissant l’inflation s’accélérer au-delà de la cible visée par la BCE (soit un taux d’inflation à des niveaux proches de 2% à moyen terme). Simultanément, les gouvernements abandonneraient la perspective de l’équilibre budgétaire à moyen terme. Certains analystes regrettent que la politique monétaire de la BCE demeure moins expansive que celle de son homologue américaine, ce qui pourrait peser sur les perspectives de reprise économique dans la zone euro, en favorisant un désendettement par la hausse de l’épargne (qui réduit la consommation), et une appréciation de l’euro par rapport au dollar, très pénalisante pour les exportations européennes.

En définitive, si la BCE a fait montre d’un certain pragmatisme et d’une certaine capacité d’adaptation depuis 2007, face à la crise financière puis face à la crise des dettes souveraines, son rôle incontournable, voire sa relative solitude soulignent avant tout les contraintes du cadre institutionnel dans lequel son action se déploie : davantage que d’une crise de la politique monétaire, il conviendrait alors d’évoquer une crise du système de politique économique de la zone euro.