Qui sont les agences de notation ?

Il s'agit de sociétés privées dont le rôle est d'émettre des avis sur la solidité financière des emprunteurs publics et privés. Elles sont en principe indépendantes et destinées à mettre à la disposition des investisseurs des informations sur la solvabilité des entreprises ou des institutions publiques qui cherchent à emprunter sur le marché obligataire.

Un rapide historique

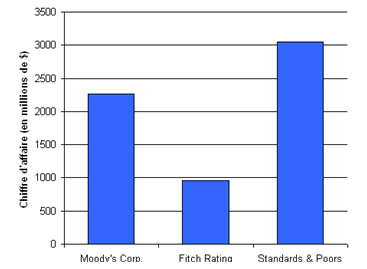

Cette activité est née au début du XXe siècle aux Etats-Unis sous l'impulsion de John Moody. Elle s'est surtout développée, au niveau international, à partir des années 1970-1980, en liaison avec l'essor de la globalisation financière. Trois grandes agences se partagent aujourd'hui l'essentiel du marché de la notation: Standard & Poor's (S&P), Moody's et Ficht Ratings. Standard & Poor's et Moody's représentent ensemble 80 % du marché mondial de la notation financière, la part de marché de Fitch Ratings étant de l'ordre de 14 %.

Les principaux acteurs mondiaux en 2007

Source : The Wall Street Journal

Leurs fonctions

Ces agences ont une mission d'expertise et d'évaluation des risques de défaut de paiement d'un débiteur, de sa capacité à faire face aux échéances de remboursement de ses emprunts. Cette évaluation prend la forme d'une notation, selon un barème propre à chaque agence, qui va du certificat de sécurité maximale (meilleure signature AAA chez S&P et Ficht, Aaa chez Moody's) au risque de faillite (D chez S&P et Ficht, C chez Moody's ) en passant par les catégories intermédiaires, du placement sûr aux opérations spéculatives à risque (voir le tableau de notation en annexe 1). Elles accompagnent leur notation d'un jugement sur les perspectives à 2 ans sur la solvabilité de l'emprunteur (perspective "positive", "stable" ou "négative").

Leur modèle économique

Les ressources des agences de notation proviennent des rémunérations que leur versent les entreprises ou les Etats qui empruntent sur les marchés de capitaux. Aujourd'hui en effet, l'émission de titres à court terme ou d'obligations doit nécessairement s'accompagner d'un avis de notation si l'emprunteur veut séduire les investisseurs potentiels. L'emprunteur sollicite donc une notation et paye pour l'obtenir. Les agences sont protégées juridiquement contre les poursuites, et considèrent qu'elles ne font "qu'émettre une opinion", ce qui, aux Etats-Unis, les place sous la protection du Premier Amendement de la Constitution sur la liberté d'expression.

Quelle confiance leur accorder?

Ces derniers jours, des critiques ont été adressées aux agences de notation, en particulier par certains responsables politiques ou institutionnels. W.Schaüble, ministre allemand des Finances, et D. Strauss-Kahn, directeur général du FMI, ont mis en doute la fiabilité de leur évaluation de la situation de la Grèce et du Portugal.(voir graphique en annexe 2)

Un très fort pouvoir d'influence

Les avis émis par ces agences ont en effet un très fort impact sur le marché obligataire et, par rebond, sur l'ensemble des marchés de valeurs. La dégradation (de BBB+ à BB+) de la note de la Grèce, le 28 avril, a fait passer les titres de la dette dans la catégorie des titres spéculatifs (junk bonds) et a entraîné une réaction de défiance immédiate des marchés. Le risque est ici de créer une spirale dangereuse puisque la dégradation de la note fait monter les exigences des investisseurs en termes de taux d'intérêt... ce qui dégrade encore un peu plus l'état des finances publiques. Pour les gestionnaires de certains grands fonds (compagnies d'assurances par exemple), cette dégradation au-dessous d'un certain seuil donne le signal d'un « délestage » automatique de ces titres, ce qui accentue leur dévalorisation.

Des défaillances qui entretiennent le soupçon

Les agences de notation rejettent, bien sûr, les accusations qu'on leur porte. Cependant, certains épisodes ont montré que leur vigilance (et peut-être leur impartialité) pouvait être prise en défaut. En 2001, la note d'Enron, le géant américain de l'énergie, n'a été dégradée que trois jours avant la mise en faillite du groupe. De même, dans la crise du subprime , à l'automne 2008, les agences de notation ont tardé à « tirer la sonnette d'alarme », avant de procéder brutalement à la dégradation de titres qu'elles encensaient encore quelques jours avant. La faillite de la banque Lehman Brothers, en 2008, a aussi révélé la pratique de masquage de l'endettement réel auquel se livrait cette société, et l'aveuglement des agences devant ces dissimulations.

La question du conflit d'intérêts

Ces épisodes soulignent l'ambiguïté de la position de ces agences à l'égard de leurs clients et plus généralement de leur rôle sur le marché de capitaux. D'une part, leur mode de rémunération, assuré par les émetteurs d'emprunts, comporte une part fixe mais aussi une part variable qui dépend du montant des émissions de titres réalisés par leurs clients. Les agences ont donc financièrement intérêt à de forts volumes d'émissions d'emprunts, ce que facilite l'octroi d'une « bonne note ».

D'autre part, à côté de leur rôle « d'observateur neutre » des marchés, elles ont aussi des fonctions « en amont » de conseil aux émetteurs de titres et d'évaluation des montages financiers envisagés avant la mise sur le marché. Rémunérées pour ces fonctions par les emprunteurs eux-mêmes, elles délivrent par ailleurs une notation sur ce qu'elles ont elles-mêmes contribué à créer. Michel Aglietta stigmatise cette double position : « Cela veut dire que l'Agence est à la fenêtre et qu'en même temps, elle se regarde passer dans la rue ».

Le sénateur américain Carl Levin, auteur d'un rapport parlementaire sur les agences déclare quant à lui : « C'est comme si une des parties d'un procès payait le salaire du juge, ou si, dans une compétition, une des équipes payait le salaire de l'arbitre. »

Des pistes pour une réforme ?

Aux Etats-Unis, la SEC (Securities and Exchange Commission) a renforcé, ces dernières années, le contrôle sur ces agences, mais son pouvoir reste limité. Elle n'a pas le pouvoir de juger de la pertinence des méthodes utilisées et se borne à vérifier l'absence de conflit d'intérêts ou de favoritisme. Un projet de réforme beaucoup plus ambitieux a fait l'objet de travaux et propositions de la part du Sénat mais n'a pas encore débouché sur un nouveau texte législatif.

Le Parlement européen a adopté, en avril 2009, un règlement qui s'appliquera à compter de décembre 2010, à toute agence de notation désireuse de travailler dans l'Union Européenne. Les agences devront se faire référencer auprès des instances européennes et seront soumises à des règles nouvelles de transparence et d'indépendance qui devraient éviter les conflits d'intérêts. Elles devront assurer la publicité de leurs méthodes d'évaluation des risques et s'interdire les activités de conseil. Ces derniers jours, d'autres propositions émanant de responsables politiques ont été émises : ainsi, la chancelière allemande A. Merkel a repris la proposition du commissaire européen M. Barnier pour la création d'une agence de notation européenne. Mais cette proposition, formulée pour l'instant de manière générale, pose le problème de l'indépendance de cette entité nouvelle à l'égard des institutions politiques notamment. Or cette indépendance est la clé de la crédibilité et de l'efficacité d'une agence de notation financière.