Des spécialisations porteuses

Un tissu économique favorable

Les analyses sur les forces de l’économie allemande mettent toutes en avant un certain nombre de spécificités qui semblent être autant d’atouts.

On cite souvent le réseau de PME, que les allemands appellent le Mittelstand, sorte de classe moyenne d’entreprises. Ces entreprises (plus de 3,5 millions) représentent une part conséquente du total des exportations ; elles sont de véritables acteurs de la mondialisation. Contrairement aux PME françaises, une grande partie d’entre elles atteint une taille critique qui leur permet d’investir et d’exporter.

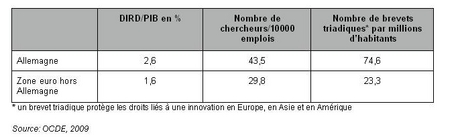

L’économie allemande se singularise aussi par la place accordée à la recherche et à l’innovation. Quelques indicateurs (2008) en témoignent: la part de la dépense intérieure de recherche-développement (DIRD) dans le PIB, la part des chercheurs dans la population active, ou encore le nombre de brevets déposés:

Des avantages comparatifs

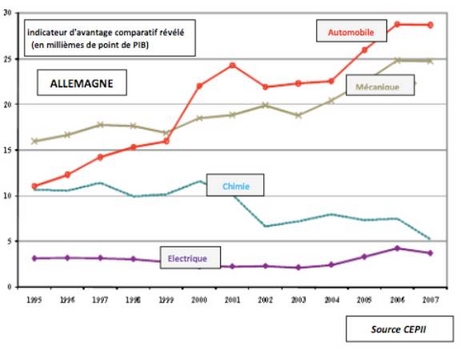

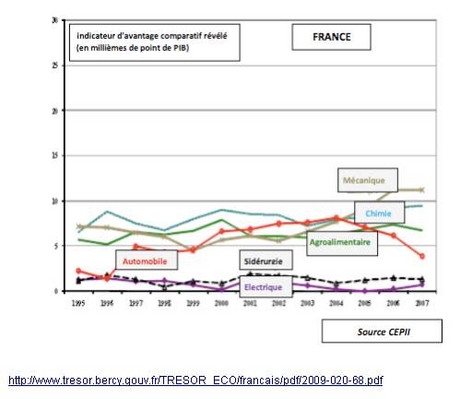

Le repérage direct des avantages comparatifs* tels que Ricardo les a définis est impossible, puisque ceux-ci sont mis en évidence dans une situation purement théorique (absence d'échange international). Il est donc nécessaire d’en effectuer une mesure indirecte au moyen des flux de commerce international. On peut considérer qu’un pays a, de facto, un avantage comparatif si le solde commercial dans une branche est supérieur à un solde «théorique» qui serait exactement proportionnel au poids de ce produit dans les échanges globaux. C’est ce que le CEPII** appelle les "avantages comparatifs révélés". Pour les approcher, on divise la part des exportations d’un produit dans l’ensemble des exportations par la part des exportations de ce produit dans l’ensemble des exportations mondiales (ou européennes) de ce produit. Si par exemple, les exportations d’un pays en produits technologiques représentent 35 % du total de ses exportations alors que les produits technologiques ne représentent que 26 % des exportations mondiales, on peut considérer que ce pays dispose d’un « avantage comparatif révélé ». Cette approche permet de cerner les sur ou sous-performances de l’économie observée par rapport aux autres pays. Cet outil de calcul permet de vérifier que l’Allemagne dispose d’avantages comparatifs dans l’industrie automobile, la chimie, la mécanique ou encore l’électricité. Ces avantages comparatifs se situent à peu près dans les mêmes branches que ceux de l’industrie française mais ils sont beaucoup plus nets (cf. graphique ci-dessous). Ces atouts solides se traduisent par des positions de leadership d’entreprises allemandes dans la plupart de ces secteurs (sauf la chimie).

Une meilleure couverture sectorielle et une spécialisation intra-sectorielle de haut de gamme

Dans les secteurs porteurs de l’industrie allemande se combinent deux stratégies. D’une part, l’ensemble des produits du secteur sont couverts. Par exemple, dans le secteur de la mécanique, là où l’avantage comparatif français se résume essentiellement à l’aéronautique et à l’automobile de gamme moyenne, l’industrie mécanique allemande couvre toutes les branches (ou presque) de l’aéronautique aux machines-outils, mais aussi aux moteurs et matériels divers. Par ailleurs, le positionnement des produits industriels allemands est orienté sur des produits à fort contenu technologique. L’exemple de l’automobile est le plus souvent cité pour illustrer cette spécialisation intra-sectorielle. Cela suppose un effort de recherche et développement qu’illustre la DIRD.

Une spécialisation dans des secteurs à plus faible élasticité-prix et des atouts dans la compétitivité hors-prix

En jouant la carte des produits haut de gamme, à fort contenu en progrès technique, les industriels allemands se protègent des aléas de la compétitivité-prix notamment vis-à-vis des pays émergents qui ont développé des activités industrielles plutôt sur le bas de gamme et les gammes moyennes. Les avantages comparatifs mis en œuvre les protègent aussi des effets des hausses de l’euro. Les exportations allemandes sont beaucoup moins sensibles à l’appréciation de l’euro que celles de la France. Par ailleurs, les exportations allemandes bénéficient d’éléments de compétitivité hors-prix. Les enquêtes annuelles menées par Rexecode montrent qu’en termes d’image de qualité et de contenu en innovation, les produits allemands bénéficient a priori d’une perception favorable. A cela s’ajoutent la capacité à livrer dans des délais jugés raisonnables ou le design, terrains sur lesquels, là aussi, les industriels allemands font l’objet de jugements positifs.

Une dépendance accrue vis-à-vis de la demande mondiale et européenne

Un taux d'ouverture extérieur en forte progression

Sur la dernière décennie, la part des exportations dans le PIB allemand a fortement progressé. Aujourd’hui, plus de 36 % du PIB allemand est exporté. Ce taux n’atteignait pas 25 % en 1999. Cela signifie donc qu’une part importante des richesses créées par l’économie allemande dépend de la demande extérieure.

Un commerce extérieur sensible aux élasticités-revenu

L’élasticité-revenu des exportations allemandes est le double de celle des exportations françaises. Cela signifie que les exportations allemandes concernent principalement des pays «riches» ou des pays dont le PIB progresse. D’ailleurs, l’Allemagne a vu sa part d’exportations augmenter dans les pays émergents. Cela signifie aussi que le commerce extérieur allemand est particulièrement sensible au rythme de la croissance mondiale.

Une "économie de bazar" ?

Depuis les années 2000, la stratégie industrielle allemande s’est fondée sur un processus de segmentation des processus de production. Les entreprises allemandes, y compris les PME, ont délocalisé des segments de production, en particulier en Europe de l’Est. Cet éclatement géographique des processus productifs s’est traduit de façon mécanique par une hausse des importations de biens intermédiaires.

Part des importations de biens intermédiaires dans les importations de produits manufacturés (en %)

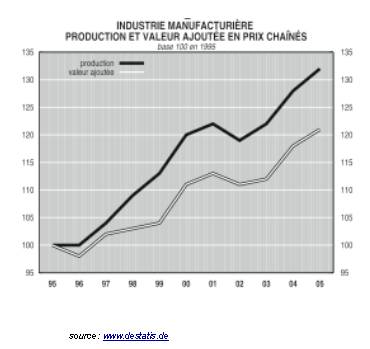

Plus l’Allemagne exporte des produits finis, plus elle importe des produits semi-finis. Le rapport entre les deux évolutions est favorable au solde commercial allemand puisque pour 1 euro d’importation de produits venant de pays à faible coûts salariaux, les entreprises allemandes exportent 4 euros de produits finis. Une partie de la production allemande (les premières étapes du process) est donc réalisée dans des pays à bas salaires : en Europe de l’Est pour la branche automobile, en Asie pour d’autres branches. Cette évolution a généré des interrogations sur la désindustrialisation cachée de l’économie allemande et sur sa transformation en une « économie de bazar » selon les termes du président de l’IFO (institut de recherche allemand). Le risque serait que l’Allemagne devienne une sorte de plate-forme d’assemblage et de réexportation de produits ayant un fort contenu en importation. Ainsi, la part de la valeur ajoutée proprement « nationale » des exportations allemandes diminuerait. Certains analystes valident cette approche dans le cas de l’industrie chimique, du textile mais pas dans le cas de la mécanique.

Logiquement ces tendances conduisent à ce que la production progresse plus rapidement que la valeur ajoutée, mouvement amorcé depuis les années 90.

Les questions que posent le mythique « made in Germany » sont donc nombreuses: S’agit-il d’un « trompe-l’œil » comme ont pu l’écrire certains analystes ? Est-ce un «artefact statistique» qui masque un processus de délocalisation avancée ? Même si ces interprétations ont leur part de réalité, il reste que cette stratégie n’est possible que parce que l’industrie allemande s’est, au fil du temps, construite une compétitivité hors-prix qui lui permet de rester, encore aujourd’hui, le troisième exportateur mondial de marchandises.

* Par cette notion, David Ricardo démontre, au début du XIXème siècle, qu’ un pays doit se spécialiser dans la production dans laquelle son avantage est le plus grand ou son désavantage le moins important de façon à participer aux échanges internationaux.

** Ce concept a été introduit par l’économiste Bela Balassa en 1965 et le CEPII le met en œuvre.