L’aggiornamento de la Banque centrale européenne (BCE)

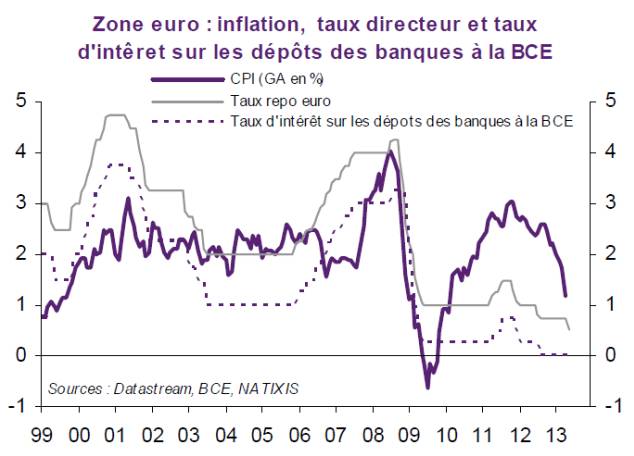

Cette baisse des taux s’est imposée face à la persistance de la récession dans la zone euro (6 trimestres consécutifs début 2013). Par ailleurs, le risque inflationniste semble aussi très éloigné désormais car l’inflation sous-jacente (hors prix de l’énergie, des produits alimentaires, du tabac et de l’alcool) s’établit à 1% dans l’ensemble de la zone avec des taux négatifs en Grèce, en Irlande, et proches de zéro à Chypre, au Portugal mais aussi en France, soit à un niveau très bas, inférieur à la cible d’inflation de la Banque centrale européenne (niveaux proches de 2% à moyen terme). Ailleurs, la hausse en apparence plus élevée n’est liée qu’à l’augmentation de l’imposition indirecte ou à la faiblesse des gains de productivité (Italie, Espagne). Cette situation n’est pas propre à l’Europe car les Etats-Unis et le Japon connaissent des dynamiques comparables et les interdépendances entre les zones renforcent les pressions à la baisse des prix, à l’image des années 1930.

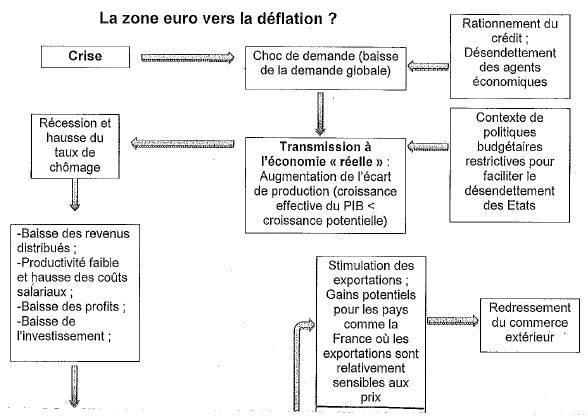

Les économistes du FMI estiment que si le risque déflationniste ne s’est pas véritablement matérialisé, cela vient d’abord de la réussite des banques centrales qui ont réussi, depuis les années 1990, à ancrer durablement, grâce à leur crédibilité, des anticipations inflationnistes autour de 2% chez les agents économiques, inaugurant une période (notamment dans les années 2000) de « grande modération » avec une faible inflation sur le marché des biens. De plus, malgré la progression du chômage depuis l’éclatement des crises (crise financière puis crise des dettes souveraines), les salaires nominaux sont restés le plus souvent rigides à la baisse dans la zone euro, mais la baisse des revenus distribués a pu alimenter une diminution de la demande globale et un accroissement de « l’écart de production » entre la croissance effective et la croissance potentielle de l’économie (output gap).

Cependant, la zone euro est plus exposée à la déflation, car le taux d’inflation que cherche à stabiliser la BCE est un taux moyen pour la zone, ce qui la dispense d’agir plus fortement face à des évolutions nationales plus négatives mais aussi parce que la gestion de la crise de la zone passe d’abord par une politique de « dévaluation interne » (par baisse des prix et des salaires) ce qui fait de la déflation, pour un nombre de pays de plus en plus élevé (en particulier dans le Sud de la zone euro), une des conditions paradoxales de leur sortie de crise.

Les déclarations de Mario Draghi, en mars 2013, face aux évolutions du taux de change, montrent que la BCE est désormais prête à une action plus symétrique, et conforme à son mandat, pour stabiliser les prix aussi à la baisse (que provoquerait une hausse excessive de l’euro). La dernière baisse des taux d’intérêt par la BCE recherche également à détendre les pressions à l’appréciation de l’euro sur le marché des changes, ce qui peut permettre un rétablissement du commerce extérieur de certains pays (comme la France) qui souffrent d’un niveau trop élevé de l’euro.

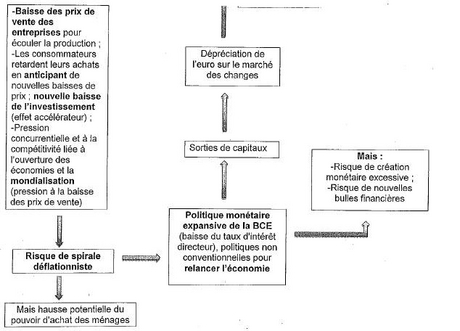

Cependant, le maintien de taux pour les prêts élevés pour les PME (en particulier pour les pays en difficulté comme l’Italie ou l’Espagne où elles assurent 65% à 80% de l’emploi), malgré la politique monétaire accommodante, montre que le rationnement du crédit continue à venir amplifier la baisse spontanée de l’endettement provoqué par la récession au sein de la zone euro. Il devient clair que le quantitative easing (stratégie de création monétaire) ne finance pas les activités les plus créatrices d’emplois dans la zone et l’économiste Irving Fisher avait déjà montré dans les années 1930 que la baisse du crédit, dans une économie à monnaie scripturale, pouvait alimenter la déflation par la contraction de la masse monétaire.

Les solutions restent en débat et commencent à se dessiner puisque la BCE envisage pour stimuler les banques d’imposer des taux négatifs sur les liquidités que celles-ci thésaurisent aujourd’hui auprès d’elle (à l’instar du Danemark hors zone euro) mais il apparaît que des rachats aux banques de leurs créances sur les PME seraient plus efficaces pour nettoyer leurs bilans et les pousser à prêter à nouveau (à l’instar de ce que la FED a fait pour les créances hypothécaires). La difficulté pour la BCE est qu’elle devrait alors différencier son action selon les pays avec un aléa moral pour les banques des pays profitant de cette détente. Une troisième piste évoquée par certains économistes serait de relever la cible d’inflation (vers 4%) pour ancrer les anticipations des agents sur des niveaux d’inflation plus élevés (et des taux d’intérêt réels plus faibles). Cependant, la « BCE ne peut pas tout » (pour reprendre la formule de l'économiste Charles Wyplosz) et une relance budgétaire (avec éventuellement un budget européen plus consistant) resterait une manière plus directe de stimuler l’investissement en combinant celle-ci à des achats de la dette publique primaire si c’était nécessaire. Il est évident que l’ensemble de ces mesures se heurte pour l’instant à des résistances politiques très fortes dans le c?ur de la zone, à commencer par l’Allemagne et sa banque centrale, la Bundesbank. Par ailleurs, d’autres économistes soulignent le fait que les prix continuent à augmenter, même faiblement, et qu’évoquer le spectre de la déflation s’avère excessif : dans une période de crise, les prix modérés peuvent agir comme un soutien au pouvoir d’achat des ménages, et donc à la consommation (80% du PIB en France). La faible inflation provient de la hausse du chômage qui freine la progression des salaires et donc des prix, dans le cadre de la courbe de Phillips qui décrit l’arbitrage inflation/chômage. Par ailleurs, l’inflation modérée s’expliquerait avant tout par les pressions concurrentielles liées à la mondialisation de l’économie. Dès lors, plutôt que de s’inquiéter du risque de déflation, de nombreux analystes précisent que l'enjeu majeur de la zone euro est prioritairement de redresser la croissance potentielle en stimulant l’investissement productif, par un redressement du taux de marge des entreprises permis par la diminution urgente de la fiscalité excessive qui pèse sur elles.

Les causes profondes : le risque déflationniste révélateur de l’incomplétude de la zone euro

Si la zone euro ne présentait clairement pas à son origine les caractéristiques d’une zone monétaire optimale (ZMO), certains économistes pensaient que des dynamiques endogènes et le volontarisme politique, pourraient l’en rapprocher. La difficulté de mise oeuvre des réformes pour y arriver retarde la sortie de la récession et alimente le risque d’une longue déflation, à l’instar de l’expérience japonaise. Comme l’a établi Robert Mundell dès 1961, plusieurs pays constituent une zone monétaire optimale si l’usage d’une monnaie unique ne dégrade pas leur bien-être. Pour cela, les chocs qu’ils subissent doivent être homogènes et les facteurs de production (d’abord le travail) mobiles entre les frontières. A ces deux critères initiaux ont été ajoutés la possibilité de transferts budgétaires et financiers (Kenen, Ingram) entre les pays et la diversification nécessaire des appareils productifs (Kenen, Mc Kinnon).

Si l’UEM ne pouvait être considérée, à ces titres, comme une ZMO, ses concepteurs ont pu penser que l’homogénéité des préférences (stabilité des prix par exemple) comme le défendait Charles Kindleberger (1986) compenserait ce défaut initial. Plus encore, la monnaie unique pourrait créer de manière endogène (Frankel et Rose, 1996) les conditions de l’optimalité en favorisant la mobilité de la main-d’oeuvre et la déspécialisation des économies. Cette endogénéité des critères avait pourtant été critiquée dès 1993 par Paul Krugman qui montrait que l’UEM creuserait les différences compte tenu de l’action des effets d’agglomération. Dans ses « leçons du Massachussets », ce dernier montrait alors que l’hétérogénéité de la zone progresserait et menacerait sa viabilité. Cette dynamique l’a finalement emporté en déséquilibrant les balances courantes de la zone sans que des mécanismes correcteurs opèrent. L’intégration économique et financière n’étant pas parfaite, il aurait fallu prévoir des mécanismes de transferts budgétaires puissants pour faire face à des chocs asymétriques puisque la possibilité d’ajustement par les taux de change avait disparu. Ces transferts pouvaient être remplacés par un partage des risques au travers de marchés financiers intégrés. L’intégration financière incomplète faisait du fédéralisme budgétaire la meilleure assurance contre les écarts de cycle. La crise, en provoquant la fragmentation des systèmes bancaires et l’explosion des déficits et des dettes a fait exploser l’homogénéité des préférences (scission Nord/Sud) qui aurait pu soutenir le volontarisme politique. Comme le faisait remarquer Krugman en 2012, l’oubli de Mundell (mobilité des facteurs) et de Kenen (transferts budgétaires) a donc constitué une grave erreur.

Les risques de déflation sont également associés au débat sur la politique budgétaire menée par les pays de la zone euro. Le rapport de force au sein des instances gouvernant la zone euro a incontestablement changé depuis que les Pays-Bas, jusqu’à présent dans la ligne de l’Allemagne, ont décidé de différer leur assainissement budgétaire et ce sous la houlette de son ministre des finances Jeroen Dijsselbloem qui est aussi l’actuel président de l’Eurogroupe. S’y sont ajoutés en Allemagne les avertissements du philosophe Jurgen Habermas sur les effets désastreux de la politique allemande et les propos du secrétaire général du SPD sur l’ « anorexie » que celle-ci, incarnée par la chancelière Angela Markel, impose à l’Europe. La Commission européenne a dû reconnaître les effets récessifs de l’austérité et qu’un maintien des exigences de réduction du déficit aurait conduit à une crise majeure du fait du resserrement des règles que la nouvelle gouvernance européenne impose désormais.

Tout en décalant pour certains pays (dont la France) les échéances du retour à un déficit de 3%, la Commission n’a pas opté pour autant pour des actions de relance, arguant du fait que l’important reste la réduction du déficit structurel (déficit corrigé du cycle économique) et que celle-ci est incontournable. Le problème est que le PIB potentiel, qui permet de définir ce déficit structurel, est affecté par les politiques de rigueur car le « long terme est contenu dans le court terme » comme le note Jean-Luc Gaffard, économiste de l’OFCE, dans une perspective keynésienne. De fait, plus la rigueur est forte et moins les pays sont à même de satisfaire à la « règle d’or » inscrite dans les Traités car les investissements non réalisés et les pertes de capital humain liées au chômage pèsent sur la croissance potentielle. L’absence de convergence des économies en matière de taux d’intérêt (les pays en difficultés ayant des taux plus élevés) et d’inflation (les mêmes ayant une inflation plus basse) ne pourrait être contrée que par les progrès rapide d’une Union bancaire et d’une Union budgétaire. Favorisant l’intégration financière et la solidarité budgétaire, ceux-ci pourraient rendre l’Union plus solidaire, si ce n’est en faire une zone monétaire optimale. Or le gouvernement allemand subordonne ces éventuels progrès à une modification des traités qui sera longue à obtenir, surtout face à l’ombre croissante de la déflation.