Ce que disent les chiffres

Dans la lignée des travaux du National Bureau of Economic Research (NBER), on peut observer l'évolution des "indicateurs avancés" pour anticiper la reprise. Ces "indicateurs" sont des séries économiques qui ont un "caractère anticipatif", ou "avancé", compte tenu de leur forte corrélation avec le PIB, mais avec un temps d'avance. L’ Indicateur Composite Avancé de l’OCDE est conçu pour anticiper un "point de retournement" du cycle économique. Il s'agit d'identifier des séries temporelles dont les fluctuations suivent celles du cycle de l'activité économique mais de manière anticipée. La série de référence est la production industrielle car elle offre une information rapide des mouvements du Produit Intérieur Brut (PIB). L’Indicateur Composite Avancé n'est donc pas une prévision du PIB mais offre une information qualitative sur l'évolution économique à court terme, notamment les points de retournement. Le cycle est découpé en quatre phases :

- un phase d'infléchissement, pendant laquelle l’indicateur composite avancé baisse et est au-dessus de 100 ;

- une phase de ralentissement, l’indicateur composite avancé baisse et est en-dessous de 100 ;

- une phase de reprise, pendant laquelle l’indicateur composite avancé augmente et est en-dessous de 100 ;

- une phase d'expansion, l’indicateur composite avancé augmente et est au-dessus de 100.

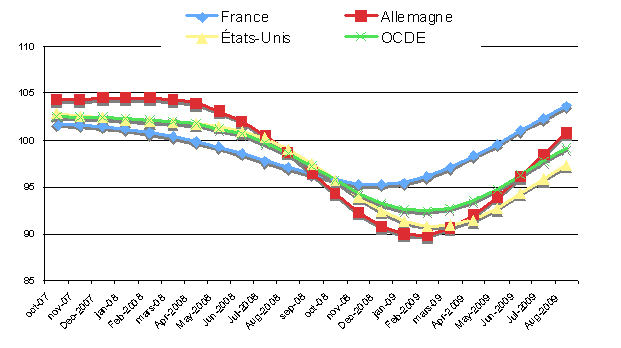

Dès le mois d’août 2009, l'évolution des Indicateurs Composites Avancés de l'OCDE indiquait une reprise de la croissance dans les principales économies industrialisées, notamment la France et l’Italie. Pour la zone euro il est aujourd'hui à 102,0, soit plus de 4 points au-dessus de son niveau observé il y a un an ; il a par ailleurs augmenté à près de 104 points pour la France.

Indicateurs Composites Avancés

Source : OCDE

Le moral remonte

Les signes de la reprise peuvent être identifiés avec d'autres outils, notamment par les sondages des opinions des chefs d'entreprises ou des ménages. L' amélioration du "moral" des acteurs économiques est alors le signe d'une reprise conjoncturelle. Que ce soient les indices proposés par la Banque de France ou l'Insee, les indicateurs psychologiques se redressent : le "moral des industriels" ou le "climat des affaires" s'améliore, notamment depuis juillet. Le sondage peut être affiné en interrogeant les personnes ayant une position clé de l'entreprise. L' Indice des directeurs d'achat effectué tous les mois auprès de directeurs d'achat d'entreprises de différents secteurs a ainsi l'ambition d'anticiper les attentes et d'offrir un indicateur avancé dans le secteur manufacturier et dans les secteurs des services. Un indice supérieur à 50 annonce une reprise de l'activité. Plus cet indicateur dépasse ce seuil est plus l'expansion est forte. L'opinion analysée peut aussi être celle des journalistes chargés de sonder les acteurs économiques ! Ainsi, l' Economic Sentiment Indicator (ESI) de Dow Jones a pour objectif d’anticiper l’évolution la conjoncture américaine grâce à l'analyse des opinions exprimées dans les 15 principaux quotidiens nationaux. L’indicateur ESI est en hausse pour le sixième mois consécutif en août 2009, son plus haut niveau en un an. Si les différents sondages d'opinion convergent pour suggérer la reprise, celle-ci doit aussi être confirmée par des indicateurs moins subjectifs ; c'est le rôle des indicateurs qui offrent une image de l'activité des entreprises en amont du processus de production (production d'emballage, transport maritime ou aérien de matières premières ou industrielles destinées à être transformées, nombre de permis de construire délivrés, crédits octroyés, etc.). Les uns vont compter les livraisons d'emballages en sacs en papier ou les conteneurs de denrées agricoles qui sont des indicateurs de reprise dans l'industrie agroalimentaire, d'autres préfèrent suivre les mouvements dans la production d'acier pour en déduire la fin du déstockage chez ses industries consommatrices (activités navales, biens d'équipement, construction) ; d'autres encore auscultent l'évolution de l'emploi, du chômage partiel ou de l'intérim pour en inférer la bonne (ou mauvaise) santé des secteurs d'activité. L'observation des mouvements en aval du processus de production offre aussi des indices d'évolution conjoncturelle. Ainsi certains conjoncturistes décortiquent les tickets de caisse des ménages dans les grandes surfaces ou les taux d'occupation en classes affaires des avions sur les lignes internationales. Bien évidemment, les résultats des sociétés cotées, notamment en France des entreprises du CAC 40, sont suivis à loupe et comparés avec les promesses de dividendes faites quelques mois plus tôt. L'interprétation des différents résultats n'est pas toujours évidente. Comment comprendre, par exemple, la reprise des investissements publicitaires ? Est-ce le chant du cygne ou la preuve d'une confiance des annonceurs ? Néanmoins, ces différents faisceaux convergent pour souligner que la reprise de la production industrielle s'est instillée dès les mois de juin 2009. Certes, ce redémarrage économique n'est pas général et reste souvent limité à quelques secteurs d'activité (chimie, pharmacie, aéronautique, construction navale, etc.) mais offre l'amorce d'un mouvement plus large. Soulignons ici deux nouveautés dans la réflexion des conjoncturistes : les modèles de prévision et les indicateurs composites intègrent davantage les variables financières (crédits immobiliers, actifs bancaires, activité hors-bilan, etc.) et les particularités des secteurs des nouvelles technologies de l'information et de télécommunication. Dans ce dernier cas, des prévisionnistes conseillent de suivre l'évolution du nombre de clics sur les liens commerciaux de moteurs de recherche comme Google : leur hausse annonçant la reprise des contacts commerciaux, donc des commandes à venir.

Quelle reprise ?

Dans ce contexte, les métaphores alphabétiques pour illustrer différents scenarii de reprise se multiplient : reprise en "V", en "W" ou en "L" ? La première lettre illustre une reprise directe et forte, la seconde n'écarte pas la possibilité d'un double mouvement, une reprise courte suivie d'une nouvelle récession puis d'une nouvelle reprise, et la troisième caractérise une reprise marquée par une faible croissance ou une stagnation. Ainsi, Ben Bernanke, le président de la banque centrale américaine, affirme que les Etats-Unis ont "évité le pire et misé sur une reprise économique à court terme mais celle-ci sera lente à redémarrer". Au Fonds monétaire international, Olivier Blanchard, économiste en chef de l'institution, confirme cette vision en soulignant que la reprise économique a commencé "mais le redressement ne sera pas simple". Le FMI a revu en hausse ses prévisions de croissance pour l'économie mondiale en 2009 et 2010. En Europe, en plus des difficultés de coordination des politiques économiques, la crise dévoile le manque de coordination des prévisions conjoncturelles . Pour Jean-Claude Juncker, Premier ministre du Luxembourg et président de l'Eurogroupe, "il n'y a pas d'indicateur pouvant nous faire penser que la situation serait en train de se redresser dans la bonne direction. La récession que nous traversons est profonde et dépasse en ampleur celle que nous avions vécu au début des années 1990". Pour Joaquin Almunia, le Commissaire européen aux Affaires économiques, "le scénario de reprise graduelle sera reporté à 2010". Jean-Claude Trichet, le Président de la Banque Centrale Européenne (BCE), déclarait en septembre 2009 que "la contraction significative de l'activité économique touche à sa fin et est à présent suivie d'une période de stabilisation et d'une reprise très progressive". La BCE propose maintenant une perspective de croissance pour 2010 alors qu'elle projetait une baisse du PIB quelques semaines auparavant. Plus optimiste, la Commission européenne défend un scénario de reprise économique dans la zone euro dès le troisième trimestre 2009. Cette vision semble partagée par le gouvernement français. Selon le cadrage conjoncturel proposé par le gouvernement aux parlementaires dans le cadre du projet de loi de finance 2010, le PIB français devrait s'établir à 1 970 milliards d'euros, soit une progression de près de 2 %. Compte tenu de l'évolution des prix, le PIB en volume devrait progresser, comme en Allemagne, d'environ 0,8 %. Ces prévisions sont plus optimistes que pour les États-Unis (+ 1,1 %), dont la reprise serait plus affirmée que dans la zone euro (+0,2 %).

La croissance en 2010, selon le projet de loi de finance

Taux de variation, en volume

Source : Projet de loi de finances pour 2010

Et si le pire était encore à venir ?

La reprise rapide n'est pas une évidence. Certaines banques d'affaires, comme Morgan Stanley, prévoient qu'elle n'interviendra pas en Europe avant 2013. Ainsi, pour certains économistes, la crise est devant nous et les soubresauts de certains indicateurs conjoncturels ne sauraient masquer l'ampleur des difficultés. Trois grands types d'arguments sont généralement mobilisés. Pour les uns, la crise financière n'est pas terminée . L'incertitude pèse toujours sur les bilans bancaires d'autant que les logiques à l'origine de la crise (pratique des effets de levier qui dépassent 50 fois les fonds propres, opérations de titrisation non maîtrisées, rémunérations des acteurs de marché qui incitent à prendre trop de risques, etc.) n'ont pas disparu. Ils n'ont été qu'amendé par les G20 successifs. De surcroît, les actifs douteux sont toujours dans les bilans des intermédiaires financiers et une nouvelle phase de dépréciation des actifs est à anticiper dans un contexte de diminution des volumes de prêts bancaires et d'insuffisance des fonds propres. Pour d'autres, les risques liés à l’importance des emprunts publics se sont substitués aux risques attachés au surendettement privé. L'instabilité financière s'est déplacée des bilans privés aux comptes de la nation. Après une première crise déclenchée par les titres adossés aux crédits subprimes, la seconde émergera via le canal des titres de la dette publique. Dans ce cadre, les autorités publiques surendettées ne peuvent garantir les risques systémiques. Les troisièmes, à l'inverse, défendent que les réponses des États à la crise sont insuffisantes . Pour Nouriel Roubini, un des premiers économistes à avoir annoncé la crise du subprime , "dans le meilleur des cas, la reprise interviendra en 2011". Ce Cassandre, parfois surnommé par ses contempteurs "Dr Doom" (Docteur Ruine), défend que les perspectives de croissance sont défavorables tant aux États-Unis qu'en Europe. Pour le continent européen, il souligne que "la BCE a réagi trop peu et trop tard" et les États, comme l'Allemagne, sont trop timorés en matière de relance budgétaire. Plutôt que la reprise, il annonce une "stagdéflation" pour 2010 : croissance nulle et déflation des prix. Bref, la situation qu'a connu le Japon la décennie passée serait l'avenir des pays industrialisés. On notera que le National Bureau of Economic Research, la référence américaine en matière de datation des cycles économiques, n'a pas encore déterminé le creux de la récession qui a pour lui a débuté en décembre 2007. Ainsi, si les signes de la reprise sont là, la fin de la récession n'est pas encore confirmée !

Un monde en transition

Les débats sur l'ampleur ou la durée de la reprise ne doivent pas occulter les transformations qui s'opèrent dans le capitalisme contemporain. Le retour de la croissance ne signifie pas automatiquement le renouveau des équilibres passés. Que ce soit aux États-Unis, en France ou même en Chine, la reprise ne signifie pas le retour à la situation antérieure. Par exemple, en France, certaines mutations se confirment, notamment dans l'évolution du nombre, de la qualification et de la nature des emplois. Selon l'Unedic, la France perdra 413 000 emplois en 2009 et enregistrera 456 000 chômeurs de catégorie A supplémentaires, soit un taux de chômage de près de 10 %. Toutes catégories confondues, dont les personnes dispensées de recherche d'emploi, le nombre de chômeurs progresserait de plus de 500 000 en 2009. De plus, près de 200 000 suppressions d'emplois sont anticipées en 2010 et les fermetures d'entreprises sont concentrées dans certains secteurs industriels. Ces derniers ne rembaucheront pas nécessairement le même nombre d'actifs avec la même qualification une fois le carnet de commande rempli. De plus, les tendances lourdes observées ces dernières années (flexibilité des contrats de travail, des horaires et des missions, niveau de qualification plus élevés exigés à l'entrée, couverture sociale plus individualisée, etc.) vont se renforcer. Les effets de la crise risquent de durer chez les actifs non qualifiés d'autant que l'ajustement des emplois concerne essentiellement la part variable des rémunérations (heures supplémentaires, primes) et les contrats de travail "atypiques" (temps partiels, travail intérimaire). La crise amplifie donc le "dualisme du marché du travail" apparue les années précédentes. Ensuite, même dans l’hypothèse d’une reprise des emplois, celle-ci ne dynamisera pas automatiquement la consommation des ménages . Au-delà des effets d'âges (les emplois supprimés ont de l'ancienneté contrairement aux emplois créés), les nouveaux gisements d'emplois dans les services (commerce, santé, services aux particuliers, etc.) ne seront certainement pas occupés par les salariés âgés des industries fermées ou délocalisées et les salaires offerts dans les nouveaux segments sont souvent moindres. Aux États-Unis, les salaires des secteurs des services sont inférieurs de 20 % à ceux de l'industrie automobile. Pour une part croissante des bas salaires, l'espérance de revenu (salaire et pension de retraite) diminue. Cet effet peu dynamisant sur la demande s'ajoute à la faible progression du pouvoir d'achat du salaire médian et risque d'être renforcé par les incertitudes sur l'évolution de l'offre de crédit. Enfin, les travailleurs non qualifiés sont encore fragilisés par l'évolution de la division internationale du travail . Celle-ci accélère les délocalisations des productions industrielles à l'étranger et, contrairement aux hypothèses passées, les délocalisations d'un nombre croissant d'activités de services. Les nouvelles technologies de l'information et de communication ainsi que la hausse de la qualification de la main d'œuvre dans les pays émergents , notamment la Chine ou l'Inde, facilitent les transferts de certaines activités de services (centres d'appel, traitement de données, etc.). Puisque près de la moitié des activités de services sont délocalisables, la réorganisation de la chaîne de valeur des firmes au niveau international n'est plus limitée aux activités de production répétitive ou à très faible valeur ajoutée. De surcroît, la hausse du taux de change effectif de l'euro, notamment par rapport au dollar (et donc au yuan qui lui est indexé) impose aux exportateurs français de renforcer leur compétitivité structurelle, notamment dans les productions à forte valeur ajoutée donc à fort contenu en emplois qualifiés. L’amplification des mutations dans l'emploi illustrent que, trente ans après la crise de 1974, la crise de 2008 a définitivement marqué la fin de la France des Trente Glorieuses !