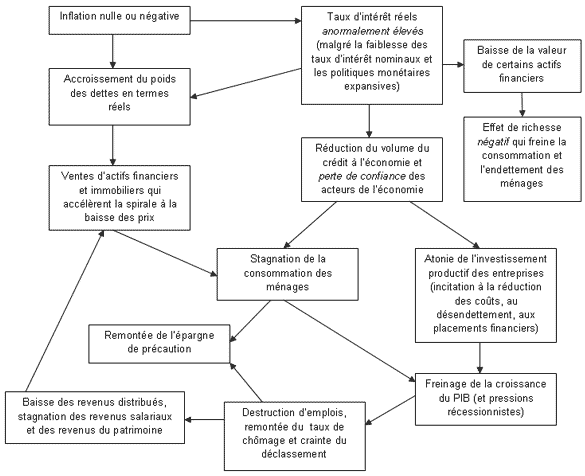

La France subit les conséquences de la première grande crise économique de la mondialisation – aucune région du monde n’ayant été épargnée par les dérèglements financiers et la contraction violente de l’activité. Si la croissance s’est accélérée temporairement à la fin 2009, le pays a néanmoins connu sa plus grave récession depuis la crise des années 1930 avec une chute brutale de la production industrielle et du PIB (-2,5% en 2009). L’action vigoureuse des pouvoirs publics a conjuré le risque de spirale dépressive et de déflation par la dette qui avait enclenché, après 1929, un redoutable cercle vicieux : la baisse des prix avait renchéri le coût de l’endettement en termes réels et la baisse de la production et des profits avait réduit les chances de reprise en étranglant les entreprises forcées de se désendetter, tandis que les ménages, anticipant une baisse durable des prix, étaient poussés à retarder leurs achats, dans un contexte d’explosion du chômage et de chute des revenus distribués. Tirant les enseignements de la crise la plus sérieuse du capitalisme libéral survenue il y a quatre-vingt ans, les Etats et les autorités monétaires ont su mettre en œuvre un vigoureux « policy-mix » de croissance : une stratégie monétaire expansionniste conjuguée à un vigoureux stimulus budgétaire (même si les plans de relance ont souffert d’une insuffisante coordination, en particulier au sein de l’Union européenne).

Une reprise engagée dans un contexte mondial plus porteur

Les turbulences récentes dans la zone euro n’empêchent pas les organismes internationaux d’escompter une reprise économique en France dans un contexte mondial plus favorable (la croissance mondiale devrait avoisiner 4,5% en 2010 et 4,2 % en 2011), même si le pilotage de l’économie nationale s’avère délicat puisqu’il s’agit de concilier soutien à l’activité et assainissement des finances publiques – afin de maintenir la crédibilité de la politique macroéconomique globale face aux marchés financiers et de les rassurer sur le caractère soutenable de l’endettement à long terme. D'après les projections du Fonds monétaire international (FMI), l'économie française enregistrera une croissance de 1,4 % en 2010 et de 1,6 % en 2011 et la reprise y serait un peu plus rapide que pour l'ensemble de la zone euro. Il semblerait toutefois que la France ait mieux résisté à la « grande récession » que ses principaux partenaires, en raison à la fois de mécanismes sociaux permettant d’en amortir les effets les plus brutaux et d’un marché du travail plus protecteur en phase de récession, mais aussi en raison d’une moindre exposition extérieure (ouverture commerciale relativement plus faible que l’Allemagne) et d’un moindre endettement des ménages, ainsi nettement moins frappés par le retournement des marchés immobiliers et boursiers et les effets de richesse négatifs.

Restaurer la confiance des ménages et des entreprises

Si la sortie de crise a paru un temps acquise par cette substitution de la demande publique à la demande privée, au prix d’une dégradation préoccupante des finances publiques (le déficit atteignait 7,5% du PIB en 2009 et devrait être porté à 8,0% du PIB en 2010 tandis que la dette publique était de 77,4% en 2009 et devrait s’établir à 83,6% dès 2010), l’activité dans la zone euro et en France n’a pu se consolider en raison de la transmission en profondeur des effets de la crise à l’économie réelle (contraction du crédit et déflation de bilan). La confiance des ménages s’est dégradée durant les premiers trimestres de l’année 2010, tandis que le regain d’inflation réduisait les salaires en termes réels et pesait sur la consommation finale des ménages (en produits manufacturés notamment) – la quelle restait l’un des principaux moteurs de la croissance dans un contexte de surcapacités de production à l’échelle mondiale. Du côté de l’offre, la restriction du crédit a largement obéré les chances d’un redémarrage de l’investissement des entreprises, au moment où la stagnation des revenus salariaux empêchait un redressement de la consommation qui ne devrait croître que de 0,9% en 2010. La détérioration du marché du travail et la remontée du chômage devraient continuer de freiner la progression des salaires réels. En outre, alors que les entreprises tentent de restaurer leurs marges, les perspectives moroses de la consommation privée les dissuadent de lancer de nouveaux projets d’investissement (la formation brute de capital fixe devrait poursuivre sa baisse en 2010), mais les incitent plutôt à se désendetter et reconstituer leurs capacités d’autofinancement.

Réamorcer la pompe du crédit à l’économie

L’insuffisance de la demande globale a aggravé l’écart de production ou output gap, c’est-à-dire l’écart entre la croissance économique effective et la croissance potentielle de l’économie (celle qui est autorisée, sans tension inflationniste durable, par la mobilisation des facteurs de production et la productivité globale des facteurs). En effet, d’importantes capacités de production excédentaires ont été accumulées. En outre, de manière plus préoccupante, l’obstacle du blocage du crédit ne devrait être surmonté que progressivement, puisque les banques vont continuer à se montrer prudentes dans la distribution de prêts, la crise renforçant les risques de défaillances d’entreprise (dégradation des bilans) et de défauts de remboursement des ménages, eux-mêmes confrontés à un double effet de richesse négatif, lié à la baisse des prix de l’immobilier (dévalorisation du patrimoine) et des actifs financiers (érosion des rendements des placements en actions).

Les banques françaises sont sorties relativement plus fortes de la crise mondiale et ont pu s’affranchir progressivement du soutien de l’Etat reçu pendant les turbulences financières : les établissements français affichent une rentabilité en progression et un renforcement sensible de leurs fonds propres, mais doivent faire face à de nouveaux risques liés à la fragilité de la reprise et aux préoccupations que suscite la dette souveraine européenne. Les difficultés des ménages à s’endetter à nouveau pourraient favoriser une remontée du taux d’épargne (à un niveau supérieur au taux d’épargne constaté de 15% depuis vingt ans) et une diminution durable des dépenses de consommation de biens durables (comme l’achat d’automobiles par exemple) : en effet, l’incertitude sur la pérennité du système de protection sociale et les débats sur la réforme des retraites pourraient inciter les ménages à reconstituer une épargne de précaution, se désendetter, et réduire durablement leurs dépenses.

Si la demande des ménages a bien résisté en 2009 grâce au soutien des pouvoirs publics par les plans de relance (dispositif de prime à la casse et anticipations d’achats), les effets bénéfiques de ces mécanismes devraient s’estomper progressivement à mesure de leur arrivée à échéance. De plus, la désinflation avait maintenu le pouvoir d’achat des ménages en 2009, mais la remontée des prix du baril de pétrole et des prix alimentaires devraient générer un relèvement de l’indice des prix et continuer à éroder les revenus réels en 2010-2011. Cela étant, le niveau élevé du chômage devrait exercer une contre-tendance puissante et prévenir un véritable dérapage des prix. En effet, les destructions d’emplois risquent de se poursuivre dans le secteur marchand, portant à plus de 900 000 le nombre de chômeurs supplémentaires depuis le début de la crise, soit la plus forte hausse depuis près de vingt-cinq ans (le taux de chômage devant atteindre 10,1% de la population active fin 2010 contre 9,1% fin 2009). Les effets délétères du chômage de masse sur l’activité économique sont bien identifiés (diminution des revenus distribués, gaspillage de ressources, perte d’employabilité et effet d’hystérèse, etc.) et ne pourront être dépassés que progressivement.

Maintenir le cap des réformes structurelles

Malgré les piètres performances du début de l’année, le commerce extérieur a soutenu la croissance en 2009, grâce en particulier au regain des exportations et à la bonne tenue des ventes à l’étranger de certains biens (comme les automobiles). Cependant, les faiblesses structurelles demeurent (le déficit de la balance commerciale s’étant formé avant la crise) en raison d’une perte de compétitivité hors-prix des produits français dans la concurrence mondiale et de l’appréciation de l’euro qui a érodé la compétitivité-prix et généré une diminution des parts de marché de la France. La contraction du commerce international avait largement amplifié les effets de la crise en 2008, démontrant la très forte intégration de l’économie mondiale et la rapidité de la transmission des chocs financiers, même si certains observateurs avaient évoqué l’hypothèse d’une certaines déconnexion entre les zones économiques, commerciales et financières américaines, européennes et asiatiques.

Pour autant, des incertitudes demeurent quant à la politique économique optimale et quant au niveau de soutien monétaire et budgétaire à l’activité : selon l’OFCE, une réduction des déficits et de l’endettement public trop précoce visant à remettre en ordre les finances publiques et converger vers les normes européennes (retour aux 3% de déficit public d’ici 2013 et à un endettement public inférieur à 60% du PIB, conformément au Pacte de stabilité et de croissance) pourrait mettre un couvercle sur la croissance et étouffer la reprise. Selon le FMI, la France devrait, parallèlement au soutien de la demande agrégée, poursuivre son programme de réformes structurelles en matière de système de retraites (allongement nécessaire de la durée du travail), de renforcement de la compétitivité structurelle afin de bénéficier de la reprise du commerce international, mais aussi de réduction des coûts salariaux relatifs (comme par rapport à l’Allemagne), et d’amélioration de l’efficience des marchés afin d’inciter à l’innovation et élever la croissance potentielle à long terme.

Une plus grande coordination macroéconomique dans la zone euro pourrait créer les conditions d’une reprise durable, dans la mesure où les fragilités institutionnelles de l’Europe nourrissent d’importants décalages conjoncturels entre les Etats membres et alimentent la tentation de coûteuses stratégies non coopératives.

Dynamique déflationniste et croissance molle