L'économie irlandaise peine à sortir de la récession

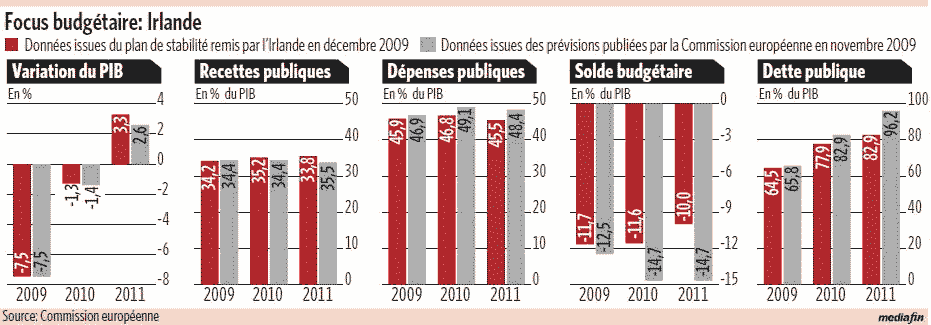

L'Irlande est incontestablement l'un des pays européens les plus affectés par la crise financière. Le PIB irlandais s’est contracté de 3,6 % en 2008 et de 7,6 % en 2009, provoquant une baisse sensible de la consommation intérieure et une forte hausse du chômage (dont le taux est actuellement proche de 14 %). Le déficit public de l'Irlande est le plus élevé de l'Union européenne et a atteint, en 2009, 14,3 % du PIB. Les récentes mesures de renflouement de l' Anglo Irish Bank vont exiger en 2011 un engagement supplémentaire des finances publiques, ce qui devrait porter l’année prochaine le déficit public au niveau record de 32 % du PIB. La dette publique est en passe d'atteindre 100 % du PIB malgré des plans d'austérité sévères adoptés depuis 2008 : ils ont touché à la fois les salaires des fonctionnaires (avec des baisses de 5 % à 15 %), les revenus de transfert (baisse des allocations familiales et des indemnités de chômage) et les recettes fiscales (hausse de l'impôt sur le revenu et de la fiscalité sur les carburants). Il est prévu de ramener le déficit public à 3 % du PIB à l'horizon 2014, ce qui paraît aujourd'hui peu réaliste. Dans ces conditions, les prévisions de croissance pour l'année 2010 restent très prudentes : le premier trimestre a vu le PIB progresser de 2,2 % mais le second trimestre a marqué un recul (-1,2 %) par rapport au premier trimestre. Certains analystes évoquent une "récession en W" ( double-dip recession ) caractérisée par une reprise avortée et une rechute de l'activité. La baisse des recettes fiscales engendrée par la récession s'est traduite par un accroissement du ratio déficit public /PIB.

Des risques financiers pour l'Irlande ?

Après la tourmente vécue par la Grèce, la gestion de la dette irlandaise est un nouvel épisode qui fait craindre une fragilisation de la zone euro. L'Irlande est en effet confrontée au nécessaire assainissement de ses structures bancaires, en particulier au redressement de l' Anglo Irish Bank . Cette banque a été nationalisée en urgence en janvier 2009 et le gouvernement irlandais a joué la transparence en révélant qu'après les 25 milliards d'euros déjà engagés, un nouvel engagement public de l'ordre de 10 milliards d'euros serait nécessaire – ce qui portera la facture globale à 35 milliards d'euros. En outre, deux autres établissements bancaires doivent également bénéficier des concours publics pour rétablir leur situation et assainir leur bilan.

Les incertitudes sur la solvabilité du pays ont amené les agences de notation Standard & Poors puis Moody's à dégrader la note de la dette irlandaise à la fin du mois d'août, ce qui oblige l'Irlande à emprunter à des taux plus élevés. L'écart de taux avec les emprunts allemands, le spread ( 1 ) est, fin septembre, de l'ordre de 4,5 points de pourcentage. Quant à la note de l' Anglo Irish , elle a, elle aussi, été dégradée de plusieurs crans et se situe désormais juste au-dessus du cran des valeurs spéculatives avec des perspectives très négatives.

Des risques pour la zone euro ?

La question du retour d'un risque systémique sur la zone euro se trouve donc à nouveau posée. Deux "pare-feu" ont été installés, et pour l'instant ils semblent remplir leurs fonctions.

- La création, en mai 2010, du Fonds européen de stabilité financière a calmé les marchés. Cet organisme, créé pour 3 ans, est habilité à lever des fonds sur le marché pour racheter les titres de la dette des pays en difficulté. Doté d'un plafond de garanties éventuelles de 440 milliards d'euros, il bénéficie de la caution collective des Etats de la zone euro. Les agences de notation ont attribué la meilleure note à ce fonds (AAA) en s'appuyant notamment sur la notation des grands pays garants (Allemagne, Pays-Bas, France) mais elles ont conditionné leur jugement au maintien de la note de ces pays.

- D'autre part, la Banque centrale européenne a commencé, en mai 2010 également, à racheter des titres d'emprunts des pays fragiles sur le marché secondaire. Elle contourne ainsi l'interdiction qui lui est faite par ses statuts de souscrire directement des titres d'emprunts émis par les Etats. Cette décision a d'ailleurs entraîné une critique acerbe du patron de la Bundesbank, Axel Weber, qui estime qu'il s'agit de la transgression d'une règle d'or monétariste, et qui conduit purement et simplement à une monétisation de la dette publique par des voies indirectes.

L'ensemble de ces dispositifs a manifestement rassuré les investisseurs de sorte que l'Irlande (comme la Grèce et l'Espagne) a pu emprunter fin septembre 2010 pour refinancer sa dette, les émissions de titres ayant été largement couvertes mais à des taux en hausse sensible (6 % pour les obligations à huit ans) par rapport à l'émission précédente de juin 2010 (5 %). Il est cependant évident que les marchés restent nerveux et sensibles à la moindre rumeur.

Les péripéties de la dette irlandaise (et probablement de certains autres pays) ne sont donc pas terminées. Les mesures d'assainissement du système financier restent, à ce jour, assez modestes et on peut craindre que la facture des dérèglements passés n'ait pas encore été totalement acquittée.

(1) Le spread peut être défini comme l'écart de taux d'un emprunt donné par rapport à un emprunt de durée identique sans risques de solvabilité qui sert donc de référence. Actuellement, le spread des emprunts d'Etat français à 10 ans avec les emprunts allemands est dans une fourchette de 30 à 55 "points de base" (c'est-à-dire de 0,3 à 0,55 points de pourcentage). Un spread élevé comme celui de l'Irlande exprime donc la défiance des investisseurs et la "prime de risque" qu'ils exigent en échange du placement.