La BRI, missions et fonctionnement

La Banque des règlements internationaux (BRI) est une organisation internationale dont la mission est de favoriser la coopération internationale des banques centrales et de faire office de "banque des banques centrales". Au 31 mars 2010, 56 banques centrales et autorités monétaires étaient membres de la BRI.

La BRI est parfois appelée la "banque des banques" car elle met à la disposition des banques centrales des facilités de liquidité à court terme, leur accorde des crédits et offre différents types de placements, en termes de monnaies, de liquidité et d’échéances (une semaine à cinq ans). Ses services de change réalisent des opérations au comptant sur les grandes monnaies et les Droits de tirage spéciaux (DTS) ainsi que des swaps, des contrats à terme de gré à gré, des options et des dépôts en double devise. Deux salles de marchés assurent ses services financiers : l’une au siège social de l'institution, à Bâle (Suisse), l’autre à Hong-Kong. La BRI est aussi spécialisée dans les opérations sur l'or (comptes à vue, dépôts à terme, affinage et transports d’or). Enfin, contrepartie d'excellente qualité, elle peut intervenir comme agent ou mandataire dans le cadre d’opérations financières internationales.

On soulignera ici que sa fonction bancaire (offre des services de contrepartie, d’agent et de mandataire) est réservée aux banques centrales et aux organisations internationales : la BRI n'accepte donc pas les dépôts acteurs privés (banques commerciales ou particuliers).

La BRI favorise la coopération internationale par des réunions destinées aux responsables des banques centrales et des organes de normalisation. La BRI héberge le Conseil de stabilité financière, qui coordonne les travaux des autorités financières nationales et des instances internationales de normalisation et qui organise, dans le cadre du "processus de Bâle", des réunions bimestrielles qui ont pour ambition de réduire le risque systémique en améliorant le contrôle bancaire. Le Comité de Bâle et le Conseil de stabilité financière élaborent des propositions de réformes et proposent des normes réglementaires et prudentielles.

En mars 2010, Christian Noyer, le gouverneur de la Banque de France, est devenu président du conseil d’administration de la BRI, pour une période de trois ans. Sa tâche principale sera donc de faciliter la coopération internationale des banques centrales et des autorités prudentielles. Cependant, les États restent libres de prendre en compte les avis de l'institution et de concevoir leurs politiques économiques et financières.

Très sollicitée dans ses missions d’assistance et de conseil aux différentes autorités financières nationales, la plus vieille organisation financière internationale (elle a été créée en mai 1930) a retrouvé une nouvelle jeunesse avec la crise économique et financière.

Le dernier rapport de la BRI

Le 80ème rapport annuel de la BRI met l'accent sur les différentes mesures d'urgence prises par les pouvoirs publics et les banques centrales des pays touchés pas la crise économique et financière : les politiques monétaires "non conventionnelles" n'éliminent pas la fragilité des acteurs dans le secteur financier et les politiques budgétaires de relance ont des effets secondaires dangereux. La BRI s'interroge ainsi sur la soutenabilité des déficits budgétaires. Le rapport souligne aussi l’existence de deux dangers liés aux acteurs de la finance mondialisée : l'un concerne la structure de leur bilan, dont l'assainissement s'impose ; l'autre porte sur la nature de leurs comportements, trop axés sur la captation de profits à court terme et la prise de risques non maîtrisés. Cependant, l’originalité du rapport tient peut-être à l'accent mis sur les dangers d'un taux d'intérêt faible dans une période de sortie de crise.

Intérêts et limites des politiques monétaires "non conventionnelles"

Si le rapport salue les mesures exceptionnelles prises par les autorités monétaires et financières qui ont permis de limiter la contagion entre les marchés. Ces initiatives ont néanmoins retardé les ajustements dans l'économie réelle et le secteur financier et rencontrent certaines limites que la BRI tient à souligner.

Avec la crise financière, les canaux de transmission de la politique monétaire n'ont plus fonctionné de manière satisfaisante. Les banques centrales ont dû mettre en place des mesures dites "non conventionnelles".

Pour garantir la stabilité des prix, les banques centrales utilisent principalement un instrument : la fixation du taux d'intérêt directeur. Ce taux d'intérêt est le prix auquel les banques commerciales se refinancent auprès de la banque centrale. Son niveau influence l’économie via ses répercussions sur le coût du crédit. Ce sont les canaux "conventionnels" de transmission de la politique monétaire.

Tout d'abord, les changements des taux directeurs agissent sur l’économie à travers la "courbe des taux" (son niveau et sa pente), c'est le canal des taux d’intérêt. Sur les marchés financiers, il existe un grand nombre de taux d’intérêt. Ensuite, la plupart des agents économiques (ménages, entreprises, collectivités locales) ne vont pas directement sur les marchés financiers : ils s'adressent le plus souvent aux banques commerciales pour financer leurs projets d'investissement. Le taux d’intérêt directeur va déterminer le coût des ressources pour ces banques : c'est le canal du crédit. Plus le coût de leurs ressources est élevé, moins les banques commerciales sont incitées à prêter (elles sélectionnent davantage les demandes d'emprunts) et plus elles prêtent à des taux élevés (ce qui dissuade certains emprunteurs ou réduit leur demande de fonds).

La politique monétaire a donc un impact à la fois sur les conditions et sur le volume du crédit distribué dans l’économie.

La crise a mis en exergue des dysfonctionnements dans les canaux de transmission de la politique monétaire :

-

lorsque les taux directeurs tendent vers zéro, les banques centrales perdent leur influence via le canal des taux d'intérêt ;

-

lorsque les banques commerciales sont confrontées à une rapide montée l’incertitude sur le marché interbancaire, qui est leur principale source de refinancement, elles élèvent les primes de risque voire refusent de prêter ce qui bloque le marché du crédit.

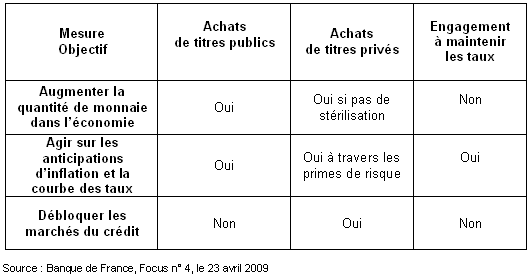

Face au mouvement de défiance qu’ont connu les marchés monétaires et aux blocages qu’ont connu les marchés du crédit, trois grandes catégories de "mesures non conventionnelles" ont été prises par les banques centrales :

-

augmenter la quantité de monnaie en circulation dans l’économie (ou "assouplissement quantitatif"), notamment par l’achat de titres de dette publique ;

-

s’engager sur l'évolution (souvent à la baisse) des taux directeurs pour orienter les anticipations des agents et les inciter à investir ;

-

acheter directement des titres sur ces marchés (ou "assouplissement des conditions de crédit").

-

Mesures non conventionnelles

La crise a donc contraint de nombreuses banques centrales à élargir la gamme des crédits qu’elles refinancent et à acheter directement des titres financiers (billets de trésorerie, obligations privées, bons hypothécaires) qui offrent des garanties de moindre qualité que les titres d’État habituellement admis en garantie.

Ainsi, tout en saluant la capacité de réaction des autorités monétaires nationales, le rapport de la BRI pointe les conséquences néfastes de ces mesures "non conventionnelles", notamment le risque inflationniste lié à un excès de création de monnaie.

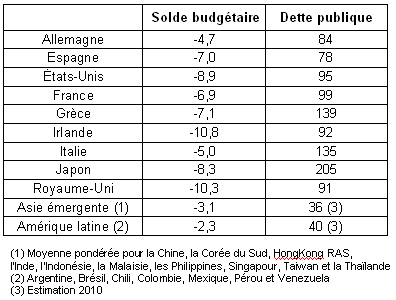

Politiques budgétaires : des dettes non soutenables ?

Si les banques centrales restent les "prêteurs en dernier ressort" des banques commerciales, les Trésors publics sont apparus pendant la crise comme les "financeurs en dernier ressort" des risques accumulés sur les marchés financiers. Le rapport de la BRI pointe ces efforts budgétaires mais signale surtout l'accumulation des déficits budgétaires suite aux différents plans de relance et s'inquiète des difficultés que rencontrent les pays développés pour les financer.

Perspectives budgétaires dans plusieurs économies pour l'année 2011

en % du PIB

Ainsi, alors que l'Allemagne affichait un budget en excédent en 2007 (+ 0,7 % du PIB), le déficit public anticipé est proche de 5 % du PIB en 2011. Les bouleversements sont encore plus marqués pour un pays comme l'Espagne qui affichait un excédent budgétaire de 1,9 % du PIB en 2007 et dont le déficit prévu devrait dépasser 7 % en 2011. Le rapport souligne aussi les contrastes entre la situation budgétaire des pays de l'Union européenne et des États-Unis et celle des pays émergents. Ainsi, en moyenne, le poids des déficits et de la dette dans le Produit intérieur brut est deux à trois fois moindre dans les économies émergentes d'Asie ou d'Amérique latine que dans les vieux pays industrialisés.

Pour la BRI, "la détérioration des finances publiques dans les pays avancés fait encourir de grands risques macroéconomiques à l’économie mondiale." Le rapport affirme d'ailleurs que "la dette publique de nombreux pays industrialisés est engagée dans une voie insoutenable" – ce constat pessimiste étant renforcé par la perspective de la hausse des dépenses liées au vieillissement démographique.

Une dette publique élevée et en hausse pose donc la question de sa soutenabilité. Comme le constatait l'économiste Nouriel Roubini dès le début de l'année 2009, on assiste à une forme de "transfert de risque d'endettement du privé vers le public". De plus, l'accumulation de dettes fait naître des doutes sur la crédibilité de l’objectif de faible inflation assigné à la politique monétaire. Dans ces conditions, la réduction des déficits présente trois grands avantages :

-

elle assure des taux d'intérêt à long terme bas et stables ;

-

elle rend le système financier moins fragile ;

-

elle ouvre de meilleures perspectives pour l'investissement et la croissance à long terme.

Pour réduire les déséquilibres à long terme des finances publiques, la "banque des banques" propose donc que les États s'engagent dans des réformes structurelles qui "risquent d'avoir, à brève échéance, des effets négatifs sur la croissance" mais qui évitent "une perte soudaine de confiance du marché - ce qui serait bien pire." L'exemple de la Grèce est alors naturellement évoqué par l'organisation internationale.

Faut-il craindre la baisse des taux d'intérêt ?

Pendant la crise, les banques centrales ont réagi notamment par des mesures non conventionnelles qui ont permis de diminuer le loyer de l'argent. Les taux directeurs des principales économies avancées se sont alors établis entre zéro et 1 % en 2009. En termes réels (taux d'intérêt nominaux corrigés de l'inflation), les taux directeurs sont proches de zéro dans la zone euro et sont négatifs aux États-Unis, au Royaume-Uni ou au Japon. Ces décisions de politique monétaire, amplifiées par les politiques de relance budgétaire, ont permis d’éviter une catastrophe économique. Toutefois, pour la BRI, la stimulation monétaire et budgétaire a atteint ses limites. Une des originalités de ce 80ème rapport est ainsi de souligner les dangers d'un faible niveau des taux d'intérêt : "des taux directeurs maintenus à un très bas niveau ont des effets secondaires qui peuvent être négatifs."

La BRI évoque en effet plusieurs risques:

Tout d'abord, "le bas niveau des taux d'intérêt peut fausser les décisions d'investissement." En effet, si la faiblesse des taux d'intérêt favorise l'investissement, donc la croissance, elle est aussi un facteur d'expansion du crédit, de hausse du prix des actifs, de contraction des primes de risque, etc. Pour les économistes de la BRI, les pressions à la hausse sur le prix des actifs dominent la stimulation de l'activité comme l'illustre le renchérissement du prix de l’immobilier résidentiel dans de nombreux pays (hors zone euro et Japon). Les établissements financiers peuvent sous-estimer les risques en raison de la disponibilité accrue de ressources auprès des banques centrales, d'autant que "la crise a révélé des déficiences graves dans le modèle opérationnel des établissements financiers". Ces différents éléments sont responsables de la mauvaise allocation des ressources dans les années qui ont précédé la crise. Aujourd'hui, le bas niveau des taux d'intérêt alimente l'instabilité financière en diminuant la perception du risque et en alimentant l'inflation des actifs… comme avant la crise.

De plus, les faibles taux retardent les ajustements dans les bilans, tant dans le secteur privé que dans le secteur public. Ainsi, le bas niveau des taux directeurs incite souvent les banques à renouveler indéfiniment les prêts bancaires non viables. Au Japon, par exemple, la faiblesse des taux d’intérêt nominaux a renforcé l'exposition des banques au risque de taux d'intérêt, notamment dans le secteur immobilier, car les débiteurs renouvellent des prêts dont ils peuvent aisément rembourser les faibles intérêts.

La faiblesse des taux incite aussi les investisseurs à prendre davantage de risques. Cette "quête de rendement" favorise l’innovation financière et décourage l’investissement réel. On retrouve ici les ressorts qui sont à l'origine de la création et de la diffusion de "produits structurés" qui étaient censés offrir un rendement élevé et un risque réduit.

Ces différents effets peuvent se cumuler pour retarder l’assainissement des bilans du secteur financier et entraver l'entrée sur les marchés de nouveaux acteurs. Pour illustrer ce phénomène, la BRI souligne que, dans quelques pays, les secteurs en difficulté reçoivent "une part disproportionnée des prêts" ou bénéficient d’assouplissements plus importants des critères de prêt de la part des banques commerciales.

Ensuite, la baisse des taux limite les marges de manœuvre de la politique monétaire. Par définition, la faiblesse des taux laisse peu de marges pour de nouvelles baisses visant à amortir d’éventuels autres chocs négatifs. Les capacités d'action des banques centrales sont donc réduites.

Enfin, le bas niveau des taux directeurs cause aussi des distorsions au plan international. Les effets pervers de la faiblesse des taux d’intérêt dans les principales économies avancées gagnent les économies émergentes qui ont mieux résisté à la crise. Ainsi, dans les BRIC, la politique monétaire a été assouplie soit par une baisse des taux d’intérêt (Chine, Inde et Brésil) soit par une baisse du coefficient de réserves obligatoires. Lorsque les taux ne baissent pas, les écarts de rémunération du capital entre les pays encouragent des flux de capitaux vers les pays à taux élevés, ce qui renforce l'instabilité financière.

"S’il a le mérite de stabiliser les anticipations des marchés, l’engagement des banques centrales à maintenir durablement les taux directeurs à un bas niveau peut contribuer à cet excès de confiance." L'analyse des distorsions induites par le bas niveau des taux d’intérêt trouve donc ici un écho peu habituel. En s’appuyant sur les exemples de la crise financière de 2007–2009 et sur l’expérience du Japon depuis le milieu des années 1990, la BRI invite les autorités monétaires et financières à faire attention de ne pas devenir des "pompiers pyromanes", pour reprendre l'expression de Patrick Artus.

Conclusion

La crise financière a illustré le danger du "tropisme de court terme" des principaux acteurs de la finance mondialisée. Cette "crise financière 2007-2009" a pris de court les autorités monétaires et financières et les a contraintes à la fois à innover et à réinscrire leurs actions dans une perspective de moyen et long terme. La BRI invite donc les grandes économies à s'engager dans "un ajustement ordonné" afin d'éviter l'apparition de nouveaux risques financiers.

Elle engage également les économies avancées à réduire leur dette publique, notamment par des réformes structurelles. Aux États-Unis comme dans l'Union européenne, le caractère insoutenable des déséquilibres des finances publiques aurait en effet pour conséquence de renforcer les effets pervers des politiques monétaires qui maintiennent des taux d'intérêt proches de zéro.

La BRI demande par ailleurs aux économies émergentes de renforcer la flexibilité du taux de change de leur monnaie et de resserrer leur politique monétaire pour limiter l'inflation du prix des actifs.

"Il faut mener à terme la réforme en profondeur du système financier", indique en outre l’institution: si tous les acteurs peuvent partager le conseil de la "banque des banques", les divergences émergent rapidement sur la nature, l'ampleur et le rythme de ces réformes. Pour la BRI, la réduction des déficits budgétaires, la publication des résultats des tests de résistance réalisés sur les banques européennes et les engagements du G20 en faveur de réforme de la réglementation financière devraient rétablir la confiance et permettre de "clore l'épisode de crise". Toutefois, cet épilogue optimiste n’apparaît pas comme une conclusion mais bien plutôt comme le début d'un chantier.