Lorsqu’un Etat souhaite réduire son déficit public, il a, si l’on schématise, le choix entre deux options : accroître les recettes fiscales tout en maintenant les dépenses constantes ou réduire les dépenses publiques à recettes fiscales stables. Le second choix est ordinairement le plus difficile à opérer : les dépenses publiques sont parfois structurelles (comme par exemple le paiement des salaires des fonctionnaires) et par conséquent incompressibles à court terme.

C’est pourquoi, lorsque l’on cherche à résorber les déficits publics, on s’oriente le plus fréquemment vers la fiscalité. C’est d’autant plus aisé qu’a priori une hausse des impôts se traduit quasi-instantanément par un accroissement des recettes fiscales. Dès lors, si l’Etat n’augmente pas ses dépenses, le supplément de recettes peut venir combler une partie du déficit.

Mais ce raisonnement n’est en fait valable qu’à court terme. Or, il faut également prendre en compte les répercussions à moyen et long terme d’une telle politique. Les entreprises et les ménages ne sont pas indifférents aux hausses d’impôts. Ils adaptent leurs comportements en conséquence, ce qui n’est pas sans effet sur les recettes fiscales.

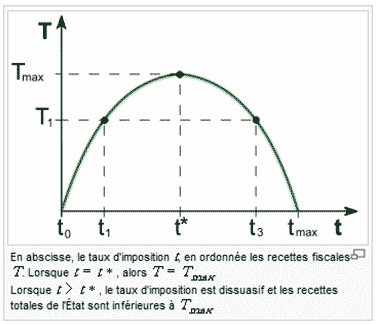

On pense, par exemple, à la fameuse formule que l’on associe ordinairement aux travaux de l’économiste Arthur Laffer : «trop d’impôts tue l’impôt!». Selon lui, pour un montant donné de recettes fiscales, il existe deux taux d’imposition possibles (voir graphe 1) : un taux faible et un taux élevé – et il convient naturellement de choisir le plus faible. Dans le cas contraire, il en résulterait un découragement général des agents économiques – ceux-ci n’ayant plus de motivation pour travailler ou investir davantage en raison de la trop forte imposition du supplément de revenus procuré. Une telle situation aurait des répercussions négatives sur la productivité et la croissance et, par-là même, affecterait à long terme le niveau des recettes de l’Etat.

Graphe 1 : la courbe de LAFFER

Par conséquent, se demander s’il faut ou non augmenter les impôts pour réduire les déficits revient finalement à s’interroger sur le ou les impôts que le gouvernement devrait augmenter pour améliorer le solde budgétaire. En effet, tous les impôts ne touchant pas les mêmes catégories d’agents économiques ou les mêmes opérations, leur modification doit logiquement avoir des résultats contrastés sur les déficits. Il convient donc d’étudier les effets d’une hausse des différents types d’impôts, que l’on classe ordinairement en deux grandes catégories : les impôts directs et les impôts indirects.

A lire également :

1) Les impôts directs

Globalement, les principaux impôts directs sont l’impôt sur le revenu (l’IR), qui touche les ménages, et l’impôt sur les sociétés (l’IS) qui touche les entreprises.

a/ l’IR

Augmenter l’IR peut se faire de différentes façons, notamment par la hausse des taux d’une ou plusieurs tranches ou par la création des tranches supplémentaires. Il existe d’autres manières d’agir sur l’IR, comme par exemple élargir l’assiette d’imposition, mais on se restreindra, dans le cadre de cet exposé, aux deux premières.

Supposons, dans un premier temps, que l’État décide d’augmenter le taux de toutes les tranches. Il en résultera une baisse du pouvoir d’achat des ménages, contraints de consacrer une part plus importante de leur revenu au paiement de l’impôt. Cette baisse du pouvoir d’achat, donc de la consommation, a deux conséquences : d’une part, les ménages consommant moins, l’État touche moins de TVA, et d’autre part les entreprises réalisent moins de profits, de sorte que l’État percevra moins d’impôts sur les bénéfices (en supposant que les biens qui ne sont plus consommés soient produits sur le territoire français). Les gains d’une hausse de l’impôt peuvent donc être annulés ou amoindris à moyen terme.

En revanche, si on crée une ou deux tranches supplémentaires dans les tranches supérieures, ou que l’on augmente uniquement les taux des tranches les plus élevées, les conséquences semblent plus nuancées. En effet, selon J.M. Keynes, les ménages les plus aisés sont ceux qui ont la propension à épargner la plus élevée. De ce fait, l’augmentation de l’imposition de ces derniers a un impact relativement faible sur leur consommation (mais affecte plus fortement leur épargne). Donc, a priori, l’effet négatif à moyen ou long terme sur les recettes de l’Etat est moins important dans ce dernier cas.

Il convient cependant de ne pas oublier que l’épargne des plus aisés est une source de financement pour les investissements des entreprises, lesquels sont indispensables à la croissance et, donc, indirectement aux recettes fiscales. Il n’est donc pas si évident qu’une baisse de l’épargne des plus riches n’ait pas un impact sur le budget de l’Etat à long terme.

La voie dans laquelle s’engage le gouvernement apparaît un peu différente – même si supprimer certaines niches fiscales revient, sans réellement le dire, à augmenter les impôts. Il convient de souligner que réduire les avantages fiscaux sur les investissements locatifs ou les investissements de «développement durable» aura des répercussions sur les secteurs du bâtiment et de l’immobilier. Or, comme il s’agit de marchés assez tendus (l’offre de logement reste largement insuffisante), on ne peut qu’imaginer un renforcement de ces tensions.

b/ L’IS

Les entreprises françaises étant déjà assez lourdement imposées (impôts, cotisations…), les effets semblent assez évidents. Une hausse de l’impôt sur les sociétés affecterait négativement les profits des entreprises. Ces dernières pourraient alors décider de reporter ou d’annuler certains de leurs investissements, ce qui impacterait négativement à moyen terme la croissance et, par là-même, les recettes fiscales de l’État. Ensuite, les entreprises peuvent renoncer à recruter ou à augmenter les salaires de leurs employés. Dans les deux cas, les conséquences sur le marché du travail et la motivation des actifs sont néfastes. A moyen terme, la productivité du travail risque d'en être affectée – les travailleurs étant démotivés donc moins productifs. Or, une productivité ralentie affecte la compétitivité des entreprises et à terme leurs profits, donc le montant des impôts prélevés par l’État. Une hausse de l'impôt sur les sociétés apparaît donc inopportune pour réduire les déficits.

Au final, il n'est pas évident qu'une augmentation des impôts directs ait un impact réellement et durablement positif sur les déficits de l’État à plus ou moins long terme.

2) Les impôts indirects

Les deux impôts indirects les plus importants sont la TVA et la TIPP (taxe intérieure sur les produits pétroliers).

a/ La TVA

La TVA est une taxe qui touche les consommateurs, quel que soit leur niveau de vie. Une hausse de celle-ci n'est donc pas sans effet économique – le premier d’entre eux étant une hausse de l'inflation. Dès lors, le pouvoir d'achat des ménages diminue, ce qui affecte négativement les recettes fiscales de l’État et ne permet donc pas nécessairement une résorption rapide des déficits.

Par ailleurs, la TVA, bien qu'étant une taxe parfaitement égalitaire, puisqu'elle touche tout le monde de la même façon, a le défaut d'être inéquitable. En effet, une hausse de 2, 5 voire 10 points reste relativement indolore pour les ménages les plus aisés (ils n'ont qu'à réduire un peu leur épargne pour maintenir leur consommation au même niveau). En revanche, pour les ménages les plus modestes, qui ont donc la propension à consommer la plus élevée, la moindre hausse de TVA impacte instantanément leur consommation. Dès lors, ils doivent réaliser des arbitrages concernent les biens et services dont ils ont besoin, au risque de se reporter sur des produits moins chers, souvent importés de l’étranger, ce qui creuse encore le déficit extérieur.

b/ la TIPP

Un accroissement global de la TIPP provoque instantanément une hausse des prix de l'essence. Les dépenses de carburant étant incompressibles pour les ménages qui ont besoin de leur voiture pour aller travailler et certaines entreprises, notamment dans le secteur des transports, il est évident qu'une telle mesure a le mérite d'améliorer instantanément les recettes fiscales. Mais elle n'est naturellement pas sans effets économiques et sociaux. Effets économiques car cette hausse risque de se répercuter sur le prix d'autres produits (via la hausse des coûts d’acheminement des biens), provoquant ainsi de l'inflation et détériorant la productivité de certaines entreprises. Effets sociaux également car ce sont généralement les ménages les plus modestes qui vivent en périphérie des villes ou à la campagne. La bulle immobilière a repoussé toujours plus loin du centre-ville ces ménages qui aspirent à la propriété. De plus, ils possèdent souvent des voitures de mauvaise qualité, donc très consommatrices de carburant, de sorte qu'une augmentation de la TIPP risque de renforcer les inégalités.

En définitive, répondre à la question «faut-il augmenter les impôts pour réduire les déficits publics?» est mal aisé car les répercussions économiques et sociales d’une telle politique, quel que soit l’impôt choisi, sont complexes et parfois contradictoires avec les objectifs initiaux. Cela est d’autant plus vrai dans un contexte économique mondialisé, qui tend à réduire les marges de manœuvre en matière de politique fiscale – certains pays n’hésitant pas à faire du dumping fiscal pour accroître la compétitivité de leurs entreprises et l’attractivité de leur territoire.

Réduire les dépenses constitue un autre moyen de diminuer les déficits. Cette option présente un double avantage : celui de ne pas augmenter les impôts, ce qui est à la fois politiquement impopulaire et néfaste pour la consommation intérieure et la compétitivité des entreprises ; celui d’inciter l’Etat à effectuer des arbitrages budgétaires l’obligeant à redéfinir ses priorités et à abandonner les dépenses secondaires ou superflues. Une telle modification structurelle des dépenses traduit ou traduirait la volonté de l’Etat d’adopter une politique budgétaire plus «vertueuse».