Depuis un certain nombre d'années, la compétitivité de l'industrie française régresse. Alors que la majorité des hommes politiques plaide pour une réindustrialisation, l'analyse économique émet l'hypothèse d'un décrochage durable de l'appareil productif français.

En novembre 2012, Louis Gallois remettait un rapport au premier ministre proposant un Pacte pour la compétitivité de l’industrie française. On pouvait y lire dans le premier paragraphe : « tous les indicateurs le confirment : la compétitivité de l’industrie française régresse depuis 10 ans et le mouvement semble s’accélérer ». Depuis, de nombreux économistes, chefs d’entreprises et hommes politiques se sont exprimés sur le sujet. La quasi-totalité partage le constat et la grande majorité plaide pour une réindustrialisation de l’appareil productif français. Quatre années après le rapport Gallois, Patrick Artus et le département « Innovation et concurrence » de l’OFCE s’interrogent sur la capacité de celui-ci, à l’aube de l’année 2017, de renouer effectivement avec le processus d’industrialisation et d’éviter le décrochage par rapport aux principaux partenaires commerciaux de la France.

En France comme dans un certain nombre d’autres pays, la reprise économique tarde toujours à se faire sentir. La croissance économique ne dépassera pas en 2016 1,3% selon les prévisions de l’Insee du mois d’octobre, en dessous de celles du gouvernement. Pour de nombreux économistes, le retour à un niveau plus élevé passe nécessairement par un tissu productif plus compétitif et une réindustrialisation de celui-ci. En effet, ils notent que c’est dans le secteur industriel (nous nous focaliserons ici sur le secteur industriel manufacturier comprenant notamment les produits agro-alimentaires, la chimie, la métallurgie, le textile, le bois, les équipements électriques et informatiques, les machines et équipements…) que l’on trouve une forte concentration d’emplois qualifiés à salaires plutôt élevés. De plus, une industrie plus à même de gagner des parts de marchés au niveau mondial permettrait de réduire le déficit important de la balance commerciale française. Enfin, c’est dans ce secteur que se développe les plus forts gains de productivité, condition d’une croissance potentielle plus élevée.

Un secteur industriel plus dégradé en France

D’après les chiffres d’Eurostat, la valeur ajoutée de l’industrie manufacturière représente en France 10% du PIB en 2014 quand elle en représente 20,4% en Allemagne et 13,7% en moyenne dans l’Union européenne. Le recul de l’industrie en France est particulièrement marqué par rapport à ses principaux partenaires de la zone euro sur la période 2000-2016. L’impact de la crise sur la production industrielle y est aussi, comme en Espagne et en Italie, plus durable : son niveau en 2016 demeure bien dessous de celui d’avant 2009 (cf Graphique 1).

Graphique 1 : Evolution de l’indice de production industrielle (hors construction) dans les principaux pays européens.

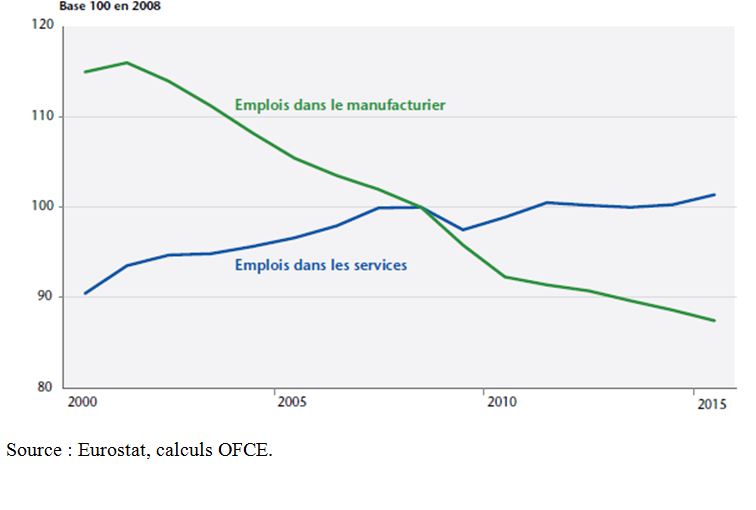

Depuis le début des années 2000, la France a perdu près d’un million d’emplois dans l’industrie. Mais alors que le secteur des services compensait ces pertes jusqu’à la crise, il ne crée plus que 150 000 emplois depuis (quand l’industrie en perd plus de 500 000 de 2008 à 2015), exacerbant le problème de la désindustrialisation (cf Graphique 2).

Graphique 2 : Dynamique de l’emploi manufacturier et dans les services en France.

Le solde de la balance commerciale des biens manufacturés semble structurellement déficitaire en France (-20 Mds d’euros environ en moyenne depuis 2005). Celui-ci révèle un problème d’offre, à savoir un manque de compétitivité des producteurs français par rapport à leurs concurrents étrangers (cf Graphique 3).

Graphique 3 : Balance commerciale française des biens manufacturés.

La France semble donc avoir connu une dégradation de son appareil productif plus importante en moyenne que ses partenaires européens. Le constat ne change donc pas fondamentalement depuis le rapport Gallois. Afin de préciser le diagnostic et de tenter une conclusion sur la capacité de la production industrielle française à se redresser, il est pertinent de considérer quelques indicateurs généralement retenus pour expliquer la situation de l’état du tissu productif.

Un coût du travail élevé

En France, en 2015, le coût du travail dans l’industrie est plus élevé que celui de ses principaux partenaires à l’échange, à l’exception de l’Allemagne qui demeure cependant assez proche (cf Tableau 1).

Tableau 1 : Coûts horaires de la main-d’oeuvre dans l’industrie et l’industrie manufacturière (en euros).

Cependant, comme le note l’OFCE, le problème vient d’un coût très supérieur des services marchands (comme les transports, l’assurance, la communication…) en France (35,5 euros par heure en 2015) par rapport à l’Allemagne (30 euros). Ceux-ci étant largement utilisés par les entreprises du secteur industriel, on comprend dès lors qu’ils pèsent relativement moins sur le coût de production des entreprises allemandes que sur celui des entreprises françaises. L’origine de cet écart, qui confère un avantage de compétitivité-coût aux entreprise allemandes, vient de salaires plus élevés en France dans le secteur des services marchands.

En ramenant le niveau général des salaires à la productivité du travail, le coût du travail unitaire permet d’apprécier la part qui incombe au coût du travail dans la détermination du niveau de compétitivité-coût. Proche de celui de l’Allemagne, le coût du travail unitaire de la France se situe bien au-dessus de celui de l’Espagne qui s’est engagé dans des ajustements salariaux importants depuis la crise (cf Graphique 4).

Graphique 4 : Niveau de coût salarial unitaire dans le secteur manufacturier (*).

Un positionnement de gamme inadéquat

Le niveau de coût du travail unitaire ne serait pas un problème si les entreprises françaises étaient en concurrence directe avec les entreprises allemandes. Ce n’est cependant pas le cas ; elles sont plutôt en concurrence avec les entreprises italiennes et espagnoles voire même avec celles de pays à bas coûts salariaux comme le Maroc ou les pays d’Europe centrale et orientale (PECO). P.Artus note pour l’illustrer que le niveau de gamme de la production industrielle française est plutôt plus faible en moyenne que celui de l’Allemagne mais aussi de l’Italie et de l’Espagne. L’élasticité-prix des exportations en volume, qui mesure la sensibilité du volume des exportations aux variations de leurs prix, est pour la production française de 0,8 (le volume des exportations dépend donc fortement de l’évolution de leur prix) quand elle est de 0,6 pour l’Espagne et l’Italie et de 0,3 en Allemagne.

Des investissements productifs et en R et D insuffisants

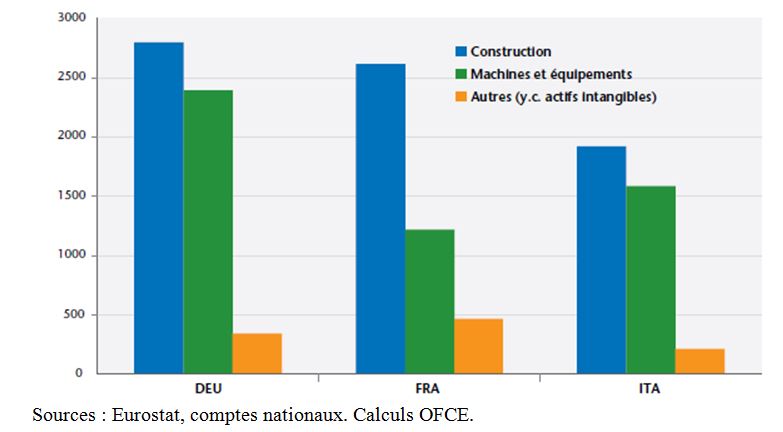

En France, l’investissement dans le secteur manufacturier se maintient ces dernières années bien que le taux de marge des entreprises ait diminué depuis 2000. Cependant, le problème vient du fait que les entreprises françaises investissent de façon très importante dans la construction et beaucoup moins dans les machines et équipement (dont les robots) que leurs voisins allemands, espagnols ou italiens (cf Graphique 5). Ainsi, la faiblesse de ce dernier type d’investissement peut constituer un frein à la diffusion des nouvelles technologies et des gains de productivité, ce qui limite fortement la possibilité de montée en gamme.

Graphique 5 : Evolution de la FBCF par type d’investissement entre 2000 et 2012.

Dans le domaine de la recherche et développement (R et D), les efforts d’investissement sont significatifs en France. La dépense intérieure de R et D, somme des investissements en R et D des entreprises, y a augmenté depuis 2000, comme en Allemagne ou en Italie mais pas en Espagne. Bien que supérieure en France (31,1 milliards d’euros en 2014) à celle de l’Italie (11,5 milliards d’euros) ou de l’Espagne (6,8 milliards d’euros), elle demeure encore très inférieure à celle de l’Allemagne (56,9 milliards d’euros). L’écart avec nos voisins germaniques, et les pays les plus innovants en général, laisse craindre un creusement des différences de compétitivité-hors prix avec ces pays et une impossibilité de rattraper leur niveau de gamme.

Une industrie qui risque de décrocher durablement

Ainsi, au regard des indicateurs ci-dessus, une conclusion optimiste quant à l’avenir de la compétitivité du secteur industriel français semble difficile. La France dispose d’un coût du travail trop élevé compte tenu de son positionnement de gamme trop bas. Les efforts de baisse des salaires ou de baisse des impôts des entreprises qui seraient nécessaires pour combler l’écart de compétitivité-coût avec nos concurrents de même niveau de gamme semblent trop importants à réaliser pour P.Artus, donc inenvisageables selon lui. Par rapport aux pays les plus innovants, l’effort en investissement productif et en investissement en R et D semble insuffisant pour se rapprocher de leur niveau de gamme et gagner en compétitivité hors coût. On peut aussi ajouter à ces arguments la difficulté de la France à renouveler son appareil productif (destruction créatrice limitée) en raison d’un avantage structurel concurrentiel donné aux entreprises déjà en place.

La probabilité qu’il y ait réindustrialisation en France est très donc faible pour P.Artus et un décrochage durable de l’appareil productif français n’est pas inenvisageable pour l’OFCE. Il est donc clair que les futurs gouvernements devront mettre en place des politiques beaucoup plus ambitieuses que par le passé s’ils souhaitent effectivement remédier à cette situation.

Bibliographie :

- OFCE, département Innovation et concurrence (2016) : « L'état du tissu productif français: absence de reprise ou véritable décrochage ? », OFCE policy brief 6, 9 novembre

- Artus P. (2016) : « France : l’impossible réindustrialisation », Natixis, Flash Economie 942, 21 septembre

- Direction générale des entreprises (2015) : « Chiffres clés - Industrie manufacturière », Ministère de l’économie, de l’industrie et du numérique