I. Situation des pays avant 2008 et impact de la crise

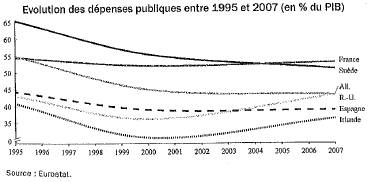

Après des décennies de faible croissance économique, l’Irlande a connu un phénomène de rattrapage tout au long des années 1990 et 2000. Cette croissance, permise notamment par l’intégration au grand marché européen et l’adhésion à l’euro, par une réelle attractivité fiscale des entreprises, et par la qualité de la main-d’œuvre irlandaise, a été résumée par l’expression de « tigre celtique ». Toutefois, ce modèle irlandais n’était pas exempt de déséquilibres. Dès la fin des années 1990, une bulle immobilière s’installe, nourrie par la baisse des taux d’intérêt réels, la hausse des salaires et la progression de l’endettement des ménages. Dans ce contexte de surchauffe économique, les dépenses publiques progressent plus vite que le produit intérieur brut. Entre 2000 et 2007, elles passent de 31,2% à 36,6%du PIB, se rapprochant ainsi progressivement des caractéristiques des autres pays européens.

L’éclatement de la bulle à partir de 2007 place l’Irlande face à une crise nationale, accentuée par la crise financière mondiale à partir de 2008. L’Irlande est alors confrontée à un effondrement de son système bancaire. Face à la perte de contrôle de ses finances publiques, le pays doit solliciter dès la fin des années 2010 une assistance financière de la Troïka (alliance de la Banque centrale européenne, de la Commission européenne et du Fonds monétaire international pour superviser les plans de sauvetage dans les Etats membres de l’Union européenne).

A partir de son entrée dans l’Union européenne en 1986, l’Espagne a bénéficié de transferts financiers importants (200 milliards d’euros, soit plus qu’aucun autre pays dans l’histoire). Ces transferts ont certainement joué un rôle important dans la forte croissance de l’économie espagnole dans la décennie précédant la crise. La croissance espagnole s’explique également par l’endettement important des ménages et des entreprises, permis par des taux d’intérêt réels très faibles, voire négatifs à certains moments. Si l’endettement a pu être un facteur de croissance en général, il a aussi été la source d’un développement trop important du secteur immobilier. En 2007, l’investissement dans le foncier bâti représentait 9% du PIB et ce secteur employait plus d’1,5 million de personnes. Le développement du secteur immobilier s’est fait au détriment des autres secteurs de l’économie, car la spécialisation dans le secteur de la construction a eu pour conséquence un manque d’investissements productifs et de Recherche-Développement dans les autres secteurs, d’où une perte importante de productivité. En outre, l’importance de la construction a eu un impact négatif sur le commerce extérieur, puisque la production de ce secteur n’est pas exportable et qu’il consomme en revanche beaucoup de produits importés. Dans ces conditions, la crise mondiale a précipité l’éclatement de la bulle immobilière espagnole. En 2009, les prix immobiliers ont perdu 7%, et 3,7% en 2010. Face à cette crise, le gouvernement espagnol a lancé en 2009 un plan de relance en 5 chapitres : l’aide aux familles, le soutien aux entreprises, la création d’emplois, l’injection de liquidités dans le système financier national, et la modernisation de l’économie. Tout cela se traduit par une augmentation importante des dépenses publiques. Entre 2007 et 2012, les dépenses publiques ont augmenté de 8,7 points de PIB. Parmi celles-ci, les dépenses de protection sociale ont crû fortement : de 20,8% du PIB en 2005, elles sont passées à 25,4%en 2009, sans pour autant pouvoir endiguer la progression du taux de pauvreté dans ce pays, ceci s’expliquant pour l’essentiel par l’existence d’un système de protection dans lequel la distribution de prestations familiales est défavorable pour les quintiles les plus pauvres de la population. L’augmentation des dépenses implique une dégradation du solde public espagnol. Alors que ce solde était excédentaire en 2007 (1,9%du PIB), il est déficitaire de 11,2% du PIB en 2009. Par ailleurs, la hausse de la dette publique qui en résulte devient difficilement soutenable en raison de taux d’intérêt à long terme supérieurs au taux de croissance de l’économie, ce qui empêche son désendettement.

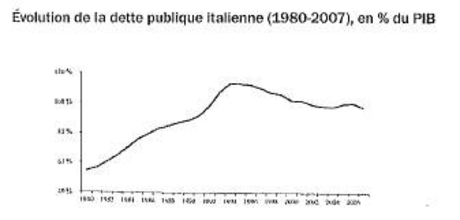

A la différence de l’Espagne et de l’Irlande, l’Italie a connu dans la décennie qui a précédé la crise de 2008 une croissance économique faible. Entre 1999 et 2007, la croissance annuelle moyenne du PIB italien s’est élevée à 1,6% par an, contre une moyenne de 2,2% pour la zone euro. Cette faible croissance est due pour l’essentiel à un manque de compétitivité de l’économie italienne, alors que celle-ci reposait jusqu’alors sur une base industrielle forte, tournée vers l’exportation. La dégradation de la compétitivité de l’Italie dans les années 1990 s’explique par la faiblesse des gains de productivité, qui s’explique elle-même par l’investissement insuffisant dans l’éducation et l’innovation (en 2012 encore, les dépenses de Recherche-Développement représentent 1,27% du PIB de l’Italie contre 2,17% dans la moyenne de la zone euro), et par les fortes rigidités sur le marché du travail et des biens. De plus, l’Italie aborde la crise avec des finances publiques très dégradées. Le poids des dépenses publiques était avant la crise relativement élevé en comparaison de la moyenne européenne (en 2007, l’Italie consacrait 47,6% de son PIB aux dépenses publiques, contre 45,8% en moyenne dans l’Union européenne à 15), et surtout le niveau de la dette est déjà excessif, fruit d’une gestion laxiste des finances publiques à partir des années 1980.

Cette situation particulière fait que la crise de 2008 n’affecte pas le secteur de l’immobilier, où les prix restent stables ente 2007 et 2009. En revanche, la production industrielle est durement atteinte (baisse de 19,2% entre 2008 et 2009), et la dette souveraine s’accroît fortement à partir de 2011, puisque c’est à ce moment que les taux italiens augmentent fortement, pour dépasser 7% à leur plus haut point en janvier 2012. Les tensions sur la dette souveraine sont alors telles qu’on assiste à une fuite importante de capitaux du territoire Italien, et que la pression sur les banques italiennes s’accroît fortement cela ayant pour conséquence une baisse du volume des prêts aux entreprises et une augmentation des taux d’intérêt. La crise impacte alors fortement l’économie réelle avec une forte contraction du PIB (-2,4%en 2012, -1,9% en 2013), une hausse marquée du chômage (6,7% en 2008, 12,2% en 2013), et une diminution significative du revenu disponible des ménages.

II. Le redressement budgétaire dans les trois pays

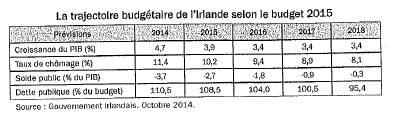

Le retour de la croissance nécessite d’abord d’assainir les finances publiques. En Irlande, le redressement budgétaire engagé depuis 2008 peut être considéré comme une réussite. L’Irlande a amélioré son solde primaire structurel (le solde primaire est le solde du budget des administrations publiques non compris les intérêts versés sur la dette et les revenus d’actifs financiers reçus ; le solde structurel est le solde qui ne tient pas compte de la conjoncture sur la situation des finances publiques) de 9% entre 2009 et 2004, et l’équilibre primaire est atteint pour 2014. Dans ces conditions, le solde public observé (qui additionne le solde structurel et le solde conjoncturel) devrait atteindre une position voisine de l’équilibre en 2018. Dès le 15 décembre 2013, le gouvernement irlandais est d’ailleurs officiellement sorti du programme d’assistance financière internationale.

Ce résultat a été obtenu grâce à la baisse des dépenses publiques (réduction de la masse salariale de la fonction publique, des dépenses de fonctionnement des administrations, des pensions des fonctionnaires et des prestations sociales ), la réduction des dépenses d’investissement, et l’augmentation des recettes fiscales (hausse de l’impôt sur le revenu, hausse de la TVA, de la fiscalité écologique et des taxations sur le capital).

Si l’Irlande a pu renouer avec la croissance dès 2011, et qu’elle affiche même une croissance prévue de 3% en 2014, la crise a néanmoins des conséquences durables sur l’économie et la société irlandaises. Certes, le chômage amorce une décrue en 2014 (11,8%), mais il avait plus que triplé pendant la crise, passant de 4,5% en 2007 à 15,1% en 2012. Au-delà du chômage, les impacts sociétaux de la crise sont profonds. L’émigration est importante (environ 300000 Irlandais depuis le début de la crise), l’accès des femmes au marché du travail a diminué, et la pauvreté a augmenté, et tout particulièrement la pauvreté des enfants.

En Espagne, le gouvernement a adopté les premières mesures d’austérité budgétaire à la mi-2010, suivies d’un nouveau plan d’austérité visant à augmenter les recettes et à réduire les dépenses publiques fin 2011.

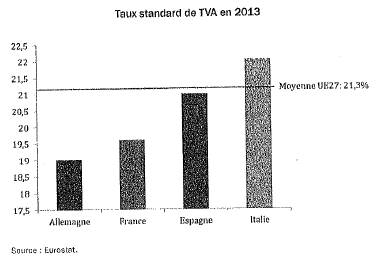

Du côté des recettes, les taux de TVA ont été augmentés. Le taux standard en Espagne (21,3 %) est désormais proche de la moyenne constatée en Europe.

L’impôt sur le revenu a aussi été augmenté, avec la création de deux nouvelles tranches fiscales (le taux marginal d’impôt sue les revenus les plus élevés est maintenant l’un des plus élevés d’Europe, soit 54%), de même que l’impôt sur les sociétés. Ces premières mesures n’ont pas empêché les recettes fiscales de décroître entre 2008 et 2012.En effet, malgré des taux d’imposition désormais assez élevés, les recettes fiscales espagnoles ne représentent que 37,4%du PIB en 2014 (46,8% dans l’ensemble de la zone euro). C’est la raison pour laquelle le gouvernement espagnol a adopté en juin 2014 un projet de réforme de grande ampleur du système fiscal, visant à inciter à la reprise d’emploi et à la création d’activité (notamment par la baisse de l’impôt sur les sociétés et de l’impôt sur le revenu des tranches inférieures, et aussi par la création d’un tarif unique sur les cotisations sociales).

Du côté des dépenses, outre les mesures classiques de baisse de la masse salariale publique et de réduction des investissements, l’Espagne a mis en œuvre une réforme de son système de santé (augmentation des franchises médicales, incitation à la consommation de médicaments génériques, déremboursement de certains médicaments,…), de son système éducatif (augmentation du nombre d’élèves par classe, augmentation du nombre d’heures de cours des professeurs, fermeture de cursus insuffisamment attractifs,….), ainsi que de son assurance chômage ( réduction importante des dépenses d’aide aux chômeurs).

Toutes ces mesures ont permis d’enrayer la hausse des dépenses publiques, même si le déficit demeure largement au-dessus de la barre des 3% du PIB. En 2013, le solde de l’ensemble des administrations publiques est de –7,09%, mais il était de –10,63% en 2012. En 2014, le déficit public devrait être de –5,5% et, vu le retour de la croissance, l’Espagne devrait repasser au-dessous de la barre fatidique des 3% dès 2016(-2,8% en 2016, -1,1% en 2017). Le redressement budgétaire est donc en cours en Espagne, même s’il n’est pas achevé.

En Italie, la consolidation budgétaire a surtout porté sur les recettes. L’augmentation des recettes provient d’une hausse de la fiscalité (relèvement du taux standard de TVA, taxe municipale unique sur la propriété immobilière, augmentation de l’impôt sur le revenu, taxe sur les transactions financières,…), du renforcement de la lutte contre la fraude fiscale (importante en Italie ; évaluée à environ 8%du PIB), et d’un programme important de privatisations (cession d’une partie du patrimoine immobilier de l’Etat, et de participations dans les grandes entreprises nationales).

La baisse des dépenses a été plus modérée. Elle s’est surtout accentuée après 2012 suite aux fortes pressions exercées sur les marchés sur la dette italienne. Elle a concerné les dépenses courantes de l’Etat en juillet 2012, puis les dépenses immobilières en octobre de la même année. En 2013, le gouvernement italien a assigné un objectif de revue à la baisse des dépenses publiques plus ambitieux : faire baisser le ration de la dépense publique par rapport au PIB de 2% sur la période 2013-2016.

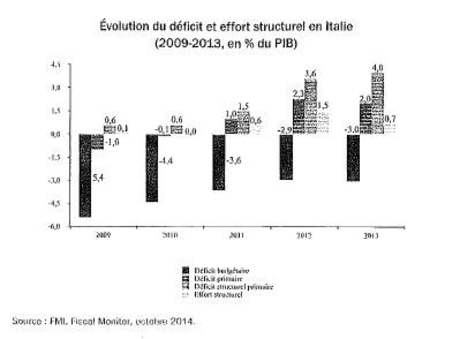

En tout cas, si l’Italie a ramené entre 2009 et 2013 son déficit budgétaire de 5,4% à 3% du PIB, si le déficit primaire a été résorbé en 2010, et si l’excédent structurel primaire est de 4%en 2013, cet effort apparaît insuffisant pour permettre une baisse durable et rapide de la dette publique.

Le niveau de la dette publique est en effet très élevé en Italie, et les dispositions européennes prévoient qu’une procédure peut être ouverte contre un pays membre dont le ratio d’endettement excède le plafond de 60%, à moins qu’il ne converge vers ce seuil à un rythme donné ( réductions annuelles du ratio dette/PIB représentant chaque année un vingtième de l’écart par rapport au seuil de 60%). Pour l’Italie, le respect de cette règle nécessiterait d’atteindre un ratio d’endettement inférieur à 126,5% du PIB en 2017.Sauf si les prévisions les plus optimistes en matière de croissance et de lutte contre l’inflation se vérifient, l’Italie devra faire des efforts d’austérité supplémentaires pour contenir sa dette publique dans la limite indiquée.

III. Les réformes structurelles

Si l’assainissement des finances publiques crée les conditions du retour à la prospérité, il n’y a pas de croissance pérenne sans des réformes structurelles d’ampleur, qui nécessitent elles-mêmes des conditions politiques particulières. Sans évidemment pouvoir donner ici tout le détail de ces réformes de structure, on en signalera les axes principaux.

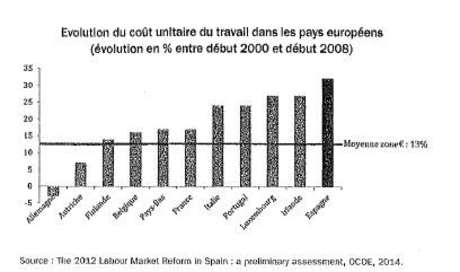

Elles concernent tout d’abord le fonctionnement du marché du travail. En Espagne, la réforme du marché du travail de 2010 avait pour objectif de donner plus de souplesse aux entreprises dans la gestion de leurs effectifs. Dans cette perspective, elle introduit une modification des règles d’embauche et de licenciement visant à réduire la dichotomie entre contrats à durée indéterminée (CDI) et contrats à durée déterminée (CDD), et à réduire notamment le coût du licenciement. Cette réforme s’accompagne de la modération salariale, particulièrement justifié par la forte progression du coût unitaire du travail en Espagne dans les années 2000.

En 2012, 2013 et 2014, les syndicats ont renoncé à l’indexation directe des salaires sur l’indice des prix à la consommation, et le gouvernement espagnol a adopté en 2013 un avant-projet de loi pour faire entrer l’administration publique dans cet exercice de désindexation. De fait, le coût unitaire du travail en 2013 a baissé de 1,6% et de 3% en 2012. Dès maintenant, on enregistre les premiers bénéfices de ces mesures puisque la courbe du chômage a débuté son inversion dans ce pays à la fin de 2013 et que la croissance économique revient. Pour l’année 2014, selon le Fonds monétaire international, l’Espagne devrait connaître sa plus forte croissance depuis 6 ans (environ 1,2%). En Italie, les premières réformes du marché du travail conduites en 2012 visaient à augmenter la flexibilité à l’embauche, à favoriser une meilleure adéquation des salaires à la productivité, et à améliorer l’accompagnement des demandeurs d’emploi. Toutefois, le bilan de ces mesures demeurant insuffisant, le gouvernement a lancé en 2014 un nouveau projet de réforme, baptisé le Jobs Act, qui étend sous certaines conditions la durée des CDD et instaure un CDI à « protection croissante » permettant de faciliter le licenciement dans les 3 premières années de contrat (on recherche ainsi plus de flexibilité), et qui instaure un nouveau dispositif d’indemnisation du chômage avec une obligation de formation et une possibilité de sanction en cas de refus des offres d’emploi par le salarié. Jusqu’à présent, la politique active de l’emploi était en effet plutôt faible en Italie (0,34% du PIB en 2011, alors qu’elle est à la même date de 1,0% en Espagne). Evidemment, il est trop tôt pour porter un jugement sur l’efficacité de ces réformes, mais on peut raisonnablement penser qu’elles pourraient donner une nouvelle impulsion au marché du travail. Quant à l’Irlande, compte-tenu du contexte difficile de triplement du chômage entre 2007 et 2011, le pays a surtout mis l’accent sur l’accompagnement des demandeurs d’emploi. Le service public de l’emploi a été changé pour mieux gérer les dépenses d’indemnisation du chômage, et surtout pour améliorer la requalification de la main-d’œuvre irlandaise. Les structures de formation continue ont été ainsi réorganisées pour être plus performantes et plus proches des besoins des employeurs.

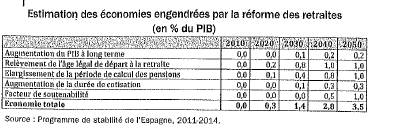

Autre aspect essentiel visé par les réformes : les retraites. En 2011, le gouvernement espagnol a approuvé un ensemble de mesures visant à renforcer la viabilité future des retraites. Les dispositions consistent à relever de 2 ans l’âge légal de départ à la retraite de 65 ans à 67 ans graduellement de 2013 à 2027, à reconnaître les carrières longues, à durcir les conditions d’accès à la retraite anticipée (le seuil d’entrée dans le dispositif passe de 61 ans à 63 ans), à élargir la période de calcul du niveau des pensions de retraite des 15 dernières années aux 25 dernières années, à augmenter la durée de cotisations (de 35 à 37 ans), à augmenter les incitations à la prolongation d’activité, et à introduire un facteur de soutenabilité selon lequel jusqu’en 2027 les principaux paramètres seront actualisés tous les 5 ans en fonction des gains d’espérance de vie. Selon les estimations en vigueur, cette réforme pourrait entraîner une économie d’environ 3,5%du PIB en 2050.

Du côté de l’Italie, le système des retraites a été réformé en 2011 pour s’adapter à l’espérance de vie de la population. L’âge maximal de départ à la retraite est fixé à 70 ans, et l’âge légal de départ à la retraite est repoussé à 66 ans (mesure qui ne concernera pas immédiatement les femmes exerçant dans le secteur privé). La durée de cotisation est aussi étendue (de 40 à 42 ans et un mois pour les hommes, et 41 ans et un mois pour les femmes), et a été allongée d’un mois en 2013suivie d’un autre mois en 2014. En outre, à compter de 2013, toutes les conditions d’âge et de durée de cotisation seront indexées sur l’espérance de vie (selon les projections démographiques, cela devrait conduire à porter l’âge légal de départ à la retraite à 67 ans d’ici 2019). Cette réforme a pour conséquence d’augmenter l’âge moyen de départ à la retraite de 61 ans sur la période 2006-2010 à 64 ans en 2020, 67 ans en 2040, et 68 ans en 2050. A l’horizon 2020, les économie annuelles sur le budget de l’Etat devraient être de 1,2% du PIB. En cumul, l’économie totale à l’horizon 2060 est estimée à 60%du PIB.

Les réformes structurelles concernent encore bien d’autres champs. On pourrait citer en premier lieu le secteur bancaire. En Irlande, le gouvernement a mis en œuvre un ensemble de mesures destinées à réviser les régimes de faillite et à élargir les prérogatives de la banque centrale irlandaise pour faciliter l’assainissement de la dette privée et conduire à la restructuration bancaire. En Espagne, on a adopté une série de mesures pour renforcer le système financier et éviter le développement excessif du crédit, qui avait été notamment à l’origine de la bulle immobilière. En 2014, le processus de recapitalisation des banques espagnoles est quasiment terminé. Un autre champ important des réformes structurelles concerne la sphère étatique. Le gouvernement italien engage actuellement une réforme territoriale ambitieuse qui prévoit l’abolition définitive au 1er janvier 2015 des provinces, échelon administratif intermédiaire entre la région et les communes qui avait été progressivement vidé de son sens, mais jamais supprimé jusque là. La réforme de l’Etat est également présente en Irlande avec un programme d’économies assez spectaculaire ( le plan Holwin de 2011 prévoit de faire passer le nombre de fonctionnaires de 320000 agents en 2009 à 282500 fin 2015) et aussi une importante réforme territoriale. Le Local Government Act 2014 redessine la carte des collectivités. La rationalisation des structures locales est importante puisqu’elles passent de 114 à 31, avec une réduction considérable du nombre d’élus. Quant à l’Espagne, elle a préféré explorer la voie du renforcement du contrôle du gouvernement sur les collectivités locales. En effet, les collectivités locales espagnoles représentent encore 40% de la dépense publique et 22,6%de la dette publique en 2013. C’est la raison pour laquelle la gouvernance des finances publiques a été réformée par la loi du 27 avril 2012 de stabilité budgétaire et de soutenabilité financière. Cette loi prévoit la fixation d’objectifs de déficit et de dette publics pour chaque communauté autonome, et prévoit également des mécanismes préventifs, correctifs et coercitifs en cas de dérapage des finances publiques. Un dernier champ que l’on peut évoquer est celui de la politique de la concurrence. C’est ainsi par exemple que le gouvernement espagnol a adopté en 2012 un projet de loi de libéralisation des secteurs réglementés. Cette réforme n’est pas négligeable puisqu’elle touche un secteur qui représente 8,5% du PIB et qui emploie 30% des diplômés de l’enseignement supérieur. De la même manière, l’Italie a mis en œuvre en 2012 une série de réformes pour augmenter la concurrence sur les marchés des biens et des services. Ces mesures concernent les services commerciaux (liberté d’établissement des horaires d’ouverture pour les commerces, suppression des restrictions géographiques à l’exercice d’activités commerciales, etc.) et aussi les professions réglementées (suppression des tarifs réglementés des avocats et des notaires, augmentation des licences de pharmacies, autorisation de la vente des médicaments en dehors des pharmacies, libéralisation des services publics,……).

Evidemment, toutes ces réformes structurelles remettent en cause ce que l’on peut considérer comme des acquis sociaux et ne sont pas faciles à faire accepter par l’opinion publique, même si elles sont par ailleurs tout à fait nécessaire. C’est la raison pour laquelle elles ne peuvent se faire sans un cadre politique stable et crédible. C’est le cas en Italie où, après une logue période d’instabilité politique, la mise en place d’un gouvernement d’union nationale en 2011 a permis de créer les conditions pour l’arrivée au pouvoir du gouvernement de Matteo Renzi qui a reçu en 2014 l’investiture du Parlement sur un projet très européen et fortement axé sur les réformes structurelles. C’est le cas aussi des autorités irlandaises qui ont pu conduire les réformes en s’appuyant sur l’attitude responsable des partenaires sociaux et sur la relative tolérance à l’austérité des Irlandais. C’est le cas enfin de l’Espagne où, depuis l’adhésion de ce pays à la démocratie, il existe un consensus autour de l’adhésion au projet européen et la consolidation de l’Etat social, même s’il est vrai que l’adoption d’un cadre budgétaire contraignant renforce les tensions entre l’Etat central et les collectivités locales, que la crise a renforcé le mouvement indépendantiste catalan, et que l’opposition d’une partie des électeurs à la politique d’austérité est forte (essor du parti Podemos).

Conclusion

A l’opposé des thèses qui dénoncent les politiques budgétaires de rigueur et les risques d’austérité, voire de déflation associés en s’appuyant sur le cas grec qui demeure un cas très particulier (voir le fait d’actualité « Zone euro : les voies étroites du règlement de la dette grecque »), l’examen des réformes conduites en Espagne, en Italie, en Irlande, permet d’établir que la volonté d’assainissement des finances publiques associée à des mesures visant à accroître durablement la compétitivité des économies peut créer les conditions d’une reprise de la croissance économique. L’Espagne notamment, qui partage avec la France un héritage de rigidité du marché du travail, une tradition d’interventionnisme économique et un certain conservatisme institutionnel, montre qu’il est possible de renouer avec la compétitivité et que le déclin n’est pas une fatalité. Le cas espagnol permet ainsi de s’interroger sur les réformes structurelles qui pourraient être conduites en France, et dont la loi Macron constitue un premier pas timide.

- Brotons Adrienne, « Espagne : derrière l’austérité, la reprise », Les notes de benchmark, Institut de l’Entreprise, novembre 2014.

- Mason-Schuler Nathanael, « Irlande : le retour du Tigre Celtique », Les notes de benchmark, Institut de l’Entreprise, décembre 2014.

- Trottmann Charles, « Italie : le chemin escarpé des réformes », Les notes de benchmark, Institut de l’Entreprise, février 2015.