Après plusieurs décennies de rattrapage économique réussi sur les économies industrialisées, l’économie japonaise ralentit nettement dans les années 1990. Durant plus de vingt ans, les tentatives pour redynamiser l’économie se suivent et se soldent toutes par un échec. Le Japon semble incapable de sortir du marasme et devient l’exemple moderne type d’un pays enferré dans un cercle vicieux déflationniste. En 2012, Shinzo Abe revient au pouvoir six ans après l’avoir quitté avec la ferme intention de sortir son pays de ce processus. Il propose alors un ensemble inédit de politiques économiques reposant sur une relance budgétaire et monétaire profonde et sur des réformes structurelles. Quatre années plus tard, il semble pertinent de regarder si ces « trois flèches » ont atteint leurs cibles et quels sont les enjeux actuels pour le Japon. Pour cela, un bref retour sur l’origine des problèmes de l’économie nippone s’impose.

Une succession de chocs

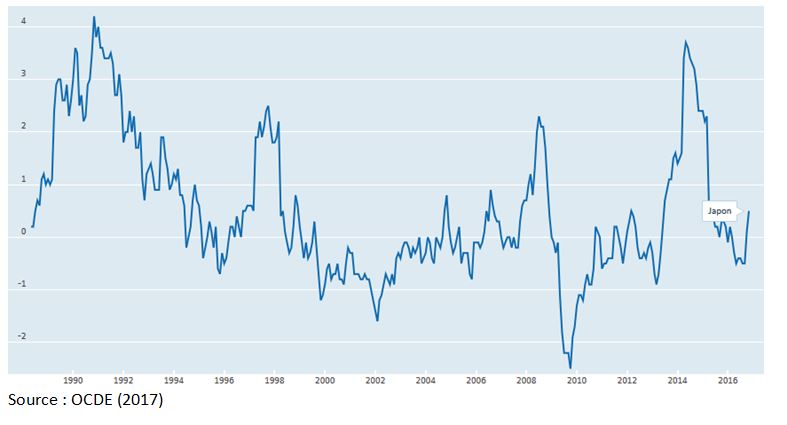

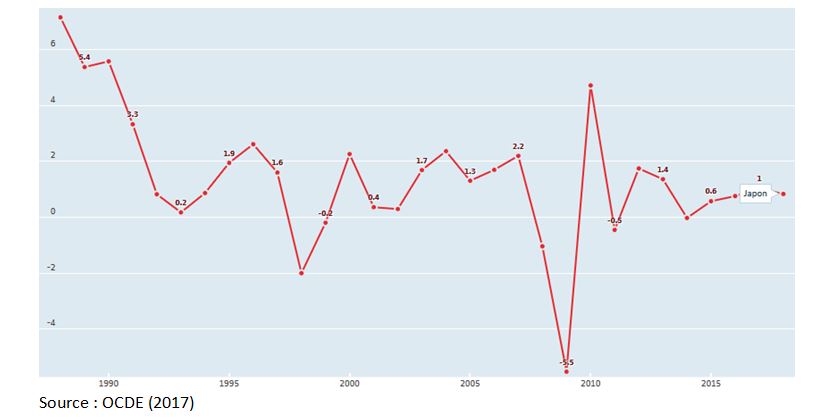

L’entrée du Japon en déflation, que la plupart des observateurs date de 1998 (cf Graphique 1), est le produit de facteurs structurels et de facteurs conjoncturels. A la fin des années 1980, le dynamisme de l’économie japonaise est en grande partie le fruit d’une bulle engendrée par une croissance du crédit excessive, permise par une politique monétaire très accomodante.

Au début des années 1990, dans un contexte de faible supervision financière, l’endettement des entreprises s’est accru et une bulle immobilière s’est constituée. La capitalisation boursière au Japon est alors deux fois plus importante que celle des Etats-Unis, pays deux fois plus peuplé et dont le PIB est plus de deux fois supérieur. La banque du Japon (la Boj, Bank of Japan), qui avait baissé ses taux directeurs dans la seconde partie des années 1980 afin de contrecarrer l’appréciation du Yen, participant alors à la création de la bulle, les relève tardivement en 1989. Ceci entraîne le retournement des marchés boursier et immobilier à quelques mois d’intervalle en 1990 et 1991. Avec l’effondrement du prix des actifs, les firmes privilégient le désendettement et les consommateurs japonais hésitent à consommer. Les entreprises, dont les ventes diminuent, commencent à couper dans les coûts, spécifiquement du travail, en réduisant les salaires et en privilégiant l’embauche de salariés précaires ou à temps partiel.

La part des revenus du travail baissent dans le PIB. C’est alors que le pays entre dans un cercle vicieux où baisses des salaires, des prix et de la demande globale s’auto-entretiennent. La baisse des profits, résultant de la baisse des investissements et de la demande globale, poussent les entreprises à poursuivre la réduction des salaires. De plus, l’appréciation du Yen induite par la hausse des taux d’intérêt (qui engendre des entrées de capitaux) favorise la baisse des prix des importations et incite les firmes japonaises à comprimer leurs coûts salariaux afin de ne pas dégrader la compétitivité-prix des exportations.

Graphique 1 : Evolution de l’inflation (Indice des prix à la consommation, IPC).

L’économie japonaise résiste plutôt correctement une grande partie des années 1990, notamment grâce aux dépenses publiques et au commerce extérieur. La crise asiatique de 1998 et l’augmentation de la TVA en 1997 dans la cadre d’une opération de consolidation budgétaire viennent ralentir deux moteurs de la demande globale que sont les exportations et la consommation des ménages. La crise financière de 2008 constitue aussi un choc particulièrement douloureux pour l’économie japonaise. Face à la montée de la défiance des investisseurs sur les marchés financiers, la monnaie japonaise voit sa demande fortement augmenter, jouant à nouveau son rôle de valeur refuge. L’appréciation du Yen qui en résulte réduit la compétitivité-prix des entreprises nippones, et les poussent à accélérer les processus de délocalisation.

Enfin, la triple catastrophe de Sendaï (tremblement de terre, Tsunami, catastrophe nucléaire) en mars 2011, a fragilisé encore un peu plus l’économie japonaise. En plus des presque 20 000 morts, disparus ou blessés, un peu moins d’un demi-million de personnes a dû être évacué. L’économie du tourisme a fortement baissé, de 35% dans les préfectures concernées et de nombreuses entreprises ont été contraintes de délocaliser leur production.

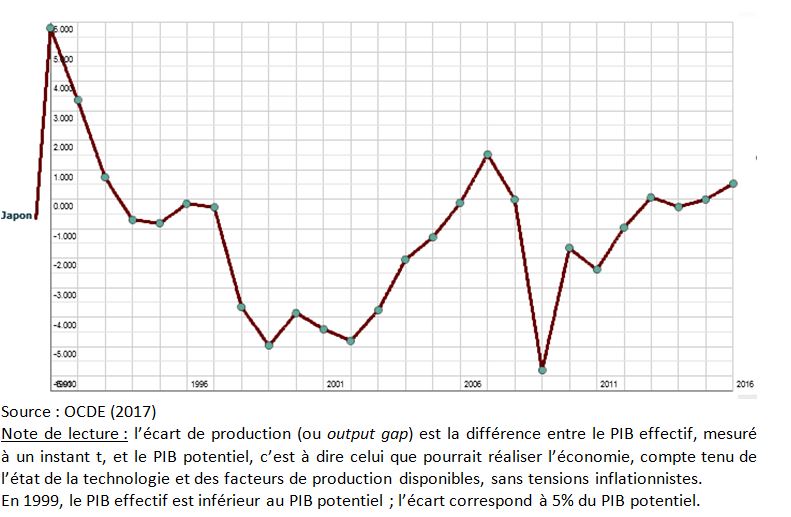

L’ensemble de ces chocs peut expliquer pourquoi le Japon connait depuis les années 1990 de manière quasi-permanente un écart de production négatif (cf Graphique 2).

Graphique 2 : Ecart de production.

Des fragilités structurelles persistantes

A ces multiples chocs ces dernières décennies, il faut ajouter certaines fragilités structurelles pour expliquer le ralentissement de l’économie japonaise. Les effets positifs du rattrapage économique des décennies d’après-guerre s’essoufflent peu à peu. Plus récemment, la productivité globale des facteurs ralenti, passant d’une croissance de 0,7% par an en moyenne sur la période 1996-2006 à 0,3% de 2006 à 2015. Cette baisse est fortement corrélée, selon des travaux du FMI (Liu et Westelius 2016), au vieillissement de la population japonaise. La part de la population âgée d’au moins 65 ans a plus que doublé depuis les années 1990, passant de 12% en 1990 à 25 % en 2013. Dans le même temps, la population en âge de travailler, de 15 à 64 ans est passée de 70% de la population totale à 62%. Différentes explications peuvent être avancées pour rendre compte du lien entre vieillissement de la population et productivité globale des facteurs. Une population active plus jeune est en meilleur santé, s’adapte mieux aux nouvelles technologies et est porteuse de plus d’innovations. Le vieillissement de la population nécessite aussi une demande plus importante de services (induisant un changement de structure des emplois) dont la productivité est plus faible que dans le secteur industriel.

Le vieillissement de la population a de plus un effet sur l’évolution des prix en générant des pressions déflationnistes. A la suite de l’éclatement de la bulle immobilière en 1991, le vieillissement a amplifié la baisse du prix des terrains (en raison d’une moindre demande, qui émane généralement des jeunes), ce qui a pesé sur la richesse des ménages (effet richesse) et limité la demande et donc la hausse des prix. De plus, la désépargne induite par le vieillissement (liée au cycle de vie) a pris la forme de rapatriement d’actifs étrangers, augmentant la demande de Yen sur les marchés des changes et conduisant à son appréciation, ce qui a diminué l’inflation importée. Enfin, les emplois créés dans le secteur des services pour satisfaire les besoins d’une population plus âgée sont souvent précaires et mal payés.

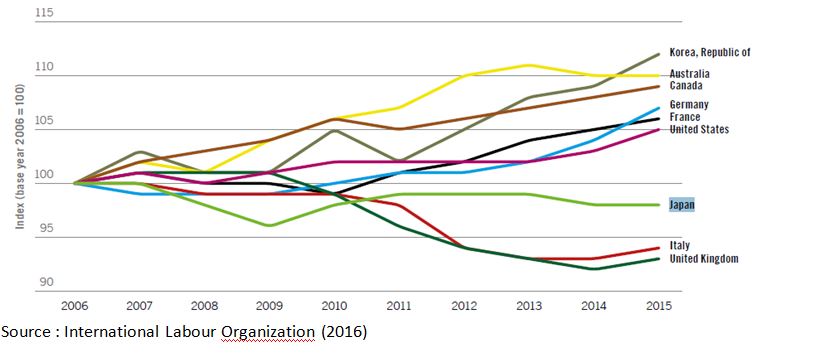

L’ajustement à la baisse des salaires qu’avait généré les chocs des années 1990 se poursuit dans le temps et devient une caractéristique structurelle qui empêche toute évolution positive des salaires (cf Graphique 3). Les emplois réguliers, qui représentaient 80 % des emplois en 1990 n’en représentent plus que 68 % en 2015. La multiplication des emplois à temps partiel et des emplois précaires, pour beaucoup dans les services, a ainsi pesé à la baisse sur les salaires.

Graphique 3 : Variation des salaires réels moyens (indice base 100 en 2006).

Enfin, le Japon a eu des difficultés à faire face dans les années 1990 à l’arrivée des pays émergents sur les marchés internationaux. Le pays a été incapable d’orienter sa production vers des secteurs à plus forte valeur ajoutée, limitant ainsi la dynamique des exportations. Nombre d’entreprises nippones ont alors privilégié les délocalisations et réduit l’investissement dans le pays, ce qui a pesé un peu plus à la fois sur la demande globale et mais aussi sur l’accumulation de capital.

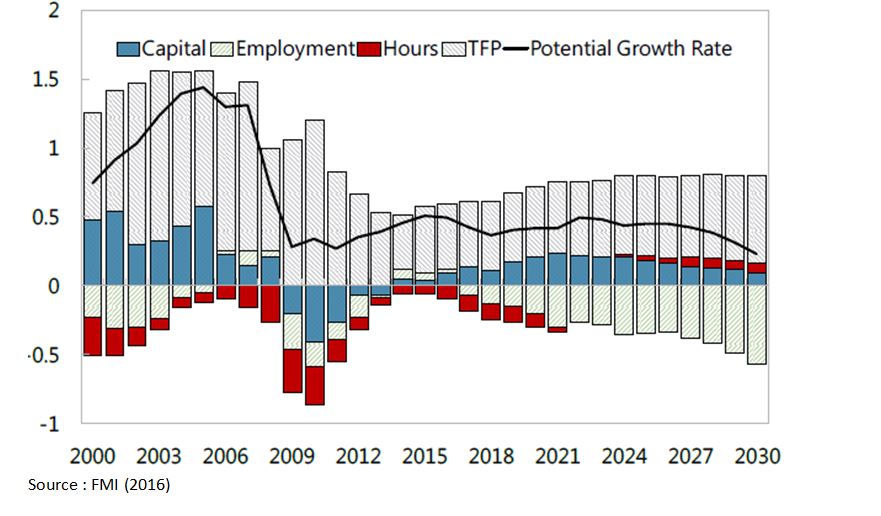

Les éléments que nous venons d’énumérer permettent notamment d’expliquer pourquoi la croissance du PIB potentiel a fortement diminué ces dernières années (cf Graphique 4). Alors qu’elle était de 1,5 % en 2005, elle est en dessous de 0,5 % depuis 2009.

Graphique 4 : Croissance potentielle du Japon (en %) et ses principales composantes.

L’impact des Abenomics et leur poursuite

La situation de l’économie japonaise dans les années 2010 est donc le résultat de la multiplication de chocs négatifs qui se sont conjugués à des fragilités structurelles importantes. Les pouvoirs publics n’ont pourtant pas été inactifs depuis les années 1990 mais leurs interventions en termes de politiques budgétaire et monétaire n’ont probablement pas été adaptées à la gravité de la situation et les réformes structurelles ont été bien timides. Shinzo Abe, de retour au pouvoir en décembre 2012, affirme une volonté sans faille dans la lutte contre la déflation et pour une croissance économique plus dynamique. Les Abenomics rompent à plusieurs niveaux avec les politiques antérieures. Le premier ministre japonais réaffirme sa croyance dans l’utilité de la politique économique et dans la nécessaire combinaison des différents outils (les politiques budgétaire, monétaire pour limiter l’écart de production et la politique structurelle pour augmenter la croissance potentielle constituent les « trois flèches ») à sa disposition pour atteindre ses objectifs (pour les détails des premières mesures, cf S.Verdière 2014). En changeant le gouverneur de la Banque centrale, Shinzo Abe appelle à rompre avec les politiques monétaires antérieures en opérant un assouplissement profond (notamment via des politiques non conventionnelles) et en fixant précisément un objectif d’inflation.

Les premières conséquences des Abenomics semblent aller dans le sens souhaité. La confiance des agents économiques s’est redressée, se traduisant par des résultats encourageant sur la première moitié de l’année 2013 grâce à la redynamisation de la consommation des ménages. La politique monétaire ultra-accomodante a entraîné une forte dépréciation de la monnaie nippone qui a relancé l’inflation importée. L’inflation est redevenue positive cette année-là (cf Graphique 1). Cependant, la dépréciation du Yen n’a pas été aussi positive qu’escomptée sur les exportations. La triple catastrophe de 2011 ayant détruit les chaînes de production dans la région dévastée et entraîné des dysfonctionnements dans la fourniture d’électricité dans la région la plus industrialisée du Japon, les entreprises, dont certaines ont été poussées à la délocalisation, n’ont pas été en mesure de saisir les gains potentiels de la dépréciation. La plupart a aussi préféré reconstitué ses marges, en gardant stables les prix en dollars de leurs exportations plutôt qu’augmenter les volumes exportés.

La flèche des réformes structurelles tardant à être décochée, les entreprises ont perdu confiance en fin d’année 2013, ce qui s’est traduit par une réticence à augmenter les salaires et à investir malgré des facilités de financement et des taux d’intérêt réels négatifs. La hausse de la TVA le 1er avril 2014 a parachevé l’inversion des anticipations. La demande privée a alors fortement diminué. Conjuguer relance de l’activité à court terme et consolidation des finances publiques à moyen terme semblent donc être deux objectifs contradictoires dans un contexte de reprise fragile et de défiance des agents économiques. C’est pour cela que la décision du gouvernement de repousser de 2017 à 2019 la hausse de la TVA semble aller dans le bon sens pour de nombreux économistes aujourd’hui.

Les premières flèches semblent donc insuffisantes et les pouvoirs publics japonais sont contraints de poursuivre leur politique volontariste. En août 2016, le gouvernement japonais fait adopter un nouveau plan de relance massif de 28 100 milliards de yens (252 milliards d’euros). Un quart du montant sera alloué à des projets d’infrastructure touristiques ou agricoles, à la reconstruction de zones sinistrées et au développement du train à suspension magnétique. Le gouvernement souhaite aussi distribuer près de la moitié du montant du plan sous forme d’aides en liquide aux citoyens les plus modestes. Une aide supplémentaire aux personnes âgées est aussi prévue. Des mesures portant sur l’extension des places en crèches et l’amélioration des conditions de travail des personnels seront aussi mises en place, dans l’objectif de lutter contre la dénatalité. Le dernier budget intègre aussi, pour la cinquième année consécutive, une hausse massive des dépenses liées au secteur de la défense. Cette hausse de 1,4 % porte le budget de la défense à 5 125 milliards de yens (41,8 milliards d’euros), soit plus de 1 % du PIB japonais.

Début 2017, la Boj a confirmé sa volonté de poursuivre une politique monétaire ultra-accomodante, à travers un objectif de taux à court terme de -0,1 % et de rendement obligataire à 10 ans quasi nul. Elle s’engage aussi à augmenter sa base monétaire autant que nécessaire afin de dépasser durablement son objectif d’inflation de 2 %.

Des signaux encourageants à court terme

Le début d’année 2017 semble porteur d’espérance quant à l’amélioration de l’activité économique au Japon. La dernière enquête Tankan de décembre 2016 donne un certain nombre de signes positifs. Les chefs de près de 10 000 entreprises, interrogés tous les trois mois par la Boj, y font notamment état d’un certain gain de confiance dans l’avenir, spécifiquement dans le secteur manufacturier et celui des grandes entreprises. Ce « regain de confiance des patrons » se traduirait par une hausse du niveau d’investissement. Les prévisions de croissance du PIB de la Boj sur la période d’avril 2017 à mars 2018 sont revues à la hausse, estimées désormais à 1,5 % au lieu de 1,3 %. Cependant, les prévisions d’inflation de la banque centrale demeurent pessimistes (à 1,5 %) et d’autres institutions comme l’OCDE prévoient une croissance économique plus faible, de 1% en 2017 et 0,8 % en 2018, mais certes plus élevée que 2015 et 2016, respectivement 0,6 % et 0,8 % (cf Graphique 5).

Graphique 5 : Evolution du PIB réel.

La banque centrale attribue cette embellie de la croissance économique à une amélioration de la conjoncture extérieure et à la dépréciation du Yen. Le Japon renoue en effet avec les excédents commerciaux en 2016 (36 milliards de dollars) après 5 années de déficit. Ce bon résultat n’est cependant pas à mettre intégralement au crédit de l’amélioration des exportations dont la compétitivité se serait améliorée. Au contraire, il s’explique par une baisse des importations (-16 %), plus forte que celle des exportations (-7,4 %), essentiellement liée à la chute de la facture énergétique. Une grande partie de l’excédent est réalisée avec les Etats-Unis (60 milliards de dollars). Son nouveau Président, Donald Trump, ne cesse de le dénoncer, accusant le Japon d’inonder son pays de produits nippons et de limiter l’entrée de produits américains sur son sol. Dans le cas de mesures de rétorsion prises par les Etats-Unis, ce qui n’est pas improbable, il est certain que l’activité économique du Japon en pâtirait.

Un autre point positif que l’on peut retenir est la faiblesse du chômage dans l’archipel. Le taux de chômage y est historiquement bas, proche de 3 % (cf Graphique 6). Pour 100 offres d’emplois, le ministère du travail dénombre 141 demandes à la fin de l’année 2016.

Graphique 6 : Taux de chômage.

Les moteurs de la croissance à long terme tardent à redémarrer

Si certains moteurs de la croissance à court terme semblent être plus dynamiques, les conditions ne semblent pas réunies pour relancer la croissance à long terme. Selon le FMI, il sera très difficile de dépasser un niveau de croissance potentielle de 0,5 % à l’horizon 2030 (cf Graphique 4). Le problème du vieillissement de la population ne semble pas pouvoir être dépassé aujourd’hui. Le taux de fécondité s’élève à 1,45 enfant par femme en 2015. En 2016, pour la première fois depuis la mise en place de l’outil statistique en 1899, le nombre de naissance n’excède pas un million. On dénombre actuellement 127 millions d’habitants au Japon et certaines projections évaluent à 19 millions le nombre de personnes en moins dans la population nippone en 2040.

Pour pallier le problème qui pèse sur la population active, les autorités peuvent faciliter l’immigration et améliorer le taux d’emploi des femmes. Depuis 2008, le nombre de travailleurs étrangers a plus que doublé. En octobre 2016, ils sont 1,08 million, en hausse de près de 20 % sur un an, essentiellement des étudiants et des travailleurs très qualifiés. Cependant, les règles d’accès au marché du travail japonais pour les étrangers demeurent encore strictes et peu de choses ont été faîtes ces dernières années pour y remédier. Le premier ministre a néanmoins annoncé un assouplissement des règles dans le secteur de la construction afin de livrer à temps les jeux olympiques de 2020. Une autre solution pour pallier le manque de main d’œuvre est de faciliter l’emploi des femmes. Celles-ci présentent un taux d’activité très faible par rapport aux hommes, 65 % contre 85 % en 2014. Cela s’explique par le fait que seulement 4 femmes sur 10 continuent de travailler après une maternité en raison notamment d’infrastructures de garde d’enfants limitées. Les inégalités avec les hommes constituent d’autres éléments d’explications de la faible incitation des femmes à travailler : 2,1 % des personnes qui siègent à un conseil d’administration d’une entreprise sont des femmes, elles gagnent un salaire 27 % inférieur au niveau du salaire médian et représentent près des ¾ des travailleurs non réguliers et plutôt mal payés. Pour l’instant, les mesures sont largement insuffisantes pour favoriser l’accès des femmes au marché du travail.

Un des grands enjeux de l’amélioration de la croissance potentielle se trouve dans la capacité de l’économie japonaise à relancer durablement les salaires. Malgré, un chômage particulièrement bas, les salaires peinent à repartir à la hausse. En principe, un niveau de chômage aussi bas devrait donner des marges de manoeuvre aux salariés dans les négociations avec les entreprises de secteurs en tension comme le commerce, le bâtiment ou les soins aux personnes. Les conséquences sur le niveau des salaires tardent cependant à se manifester. Cela s’explique par le fait que les postes créés sont souvent des emplois non réguliers et que les personnes qui les acceptent, les personnes âgées et les femmes essentiellement, sont prêtes à accepter des salaires bas. Les négociations salariales ont abouti ces dernières années à des hausses de salaires pour une partie limitée de la population active, essentiellement les insiders des grandes entreprises. L’enclenchement d’une boucle salaires-prix, qui permettrait de sortir durablement de la déflation, est donc loin d’être confirmée.

Cela est d’autant plus problématique car une hausse des salaires aurait aussi un effet bénéfique sur l’investissement des entreprises et leur productivité. Des salaires plus élevés permettraient aux ménages d’élever leur niveau de consommation et de redynamiser les marchés domestiques. Les entreprises seraient alors incitées à plus y investir pour faire face à une hausse de la demande. Les nouveaux investissements pourraient prendre la forme de relocalisation ou d’investissement de productivité. Il conviendrait alors au gouvernement de mettre en place des mesures guidant le capital vers des secteurs à fort potentiel de productivité.

Des contraintes multiples pèsent aujourd’hui sur la sortie de crise

Un certain nombre d’indicateurs semble indiquer que la situation conjoncturelle s’améliore. Pour certains économistes, c’est le signe que les Abenomics n’ont pas encore épuisé tout leur potentiel pour sortir le Japon de la déflation (Estiot 2016). Pourtant, leur réussite dépendra de la capacité à relever les défis structurels du vieillissement et du sous-investissement. Les réformes structurelles devraient donc permettre de sortir progressivement de la déflation et de relancer la croissance économique tandis que les efforts de consolidation budgétaire limiteraient la hausse des taux d’intérêt sur les titres de dette publique (Ciornohuz 2016).

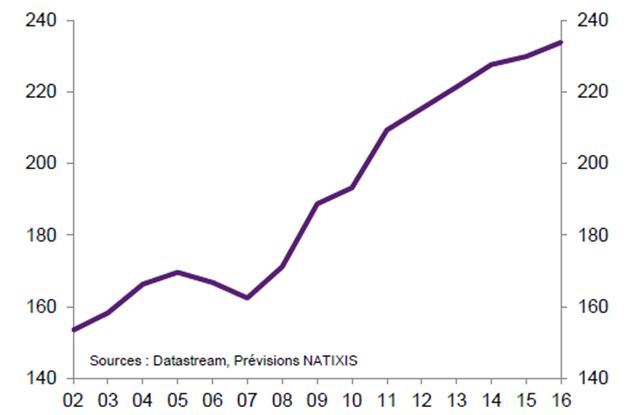

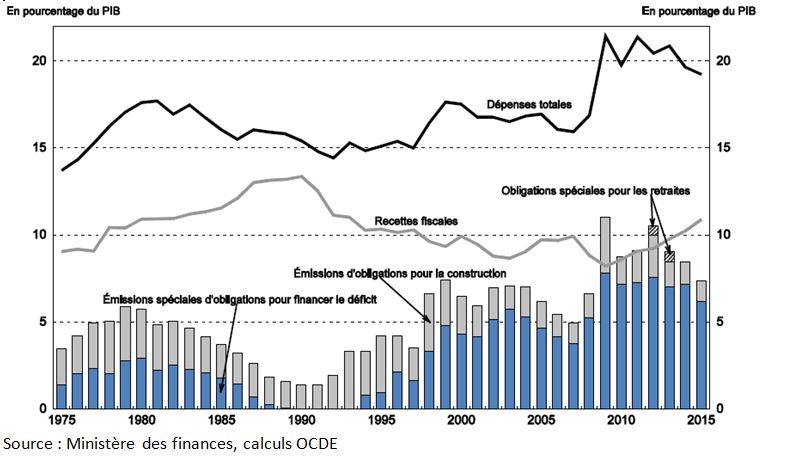

D’autres économistes estiment qu’il n’existe pas de solution satisfaisante permettant de sortir de la crise sans coûts (Artus 2017). Le Japon est en effet en plein dilemme crise de la dette – crise de change. Le pays présente un niveau de dette publique colossal (cf Graphique 7), proche de 240 % du PIB en 2016, conséquence notamment de l’accumulation des déficits de l’administration centrale à financer (cf Graphique 8). Notons qu’en soi le niveau très élevé de la dette publique ne présente pas de problème de soutenabilité selon de nombreux économistes puisque celle-ci est détenue en grande partie, à plus de 90 %, par des résidents, dont les capitaux sont moins volatiles que ceux des investisseurs non-résidents.

Graphique 7 : Dette publique japonaise (en % du PIB en valeur).

Graphique 8 : Budget général de l’administration publique centrale japonaise.

La politique monétaire se doit d’éviter toute hausse des taux d’intérêt à long terme, qui aurait pour conséquence la vente des obligations déjà émises pour acheter des nouvelles à un taux d’intérêt supérieur. Le krach obligataire qui pourrait en résulter mènerait à une crise bancaire, les banques japonaises détenant une très grande partie de la dette publique. Afin d’éviter une crise de la dette, la Boj doit faire en sorte que les taux longs demeurent très bas en maintenant une politique monétaire très accomodante consistant notamment à acheter toutes les obligations en yens qui sont vendues (la Boj détient actuellement un peu plus du tiers des titres de dette publique). Plusieurs problèmes se posent alors. Maintenir des taux très bas expose l’économie japonaise à des sorties massives de capitaux (vers les Etats-Unis ou l’Europe où les taux sont plus élevés) qui auraient pour conséquence une dépréciation du Yen. Celle-ci est mauvaise pour le Japon dans un contexte où les importations japonaises n’ont pas de substituts nationaux (élasticité-prix des importations nulle) et où les exportations sont peu élastiques au prix (élasticité prix des exportations de 0,12). La dépréciation renchérirait le coût des importations sans relancer significativement les exportations.

Dans ce contexte, quelle serait le bon choix à faire ? Une politique budgétaire restrictive aurait le mérite d’éviter le creusement de la dette publique mais elle conduirait à une contraction de la demande globale et à la récession. Une hausse des salaires, qui serait bénéfique à la croissance du PIB, ferait pression à la hausse sur le niveau général des prix mais réduirait les taux d’intérêt réels, ce qui augmenterait les flux de capitaux sortant et la dépréciation du Yen. Enfin, opérer une restructuration de la dette japonaise en faisant partiellement défaut pèserait sur la santé des banques nippones, et conduirait potentiellement à une crise bancaire avec de multiples faillites.

Le bilan que tire Patrick Artus (2017) est alors sans appel : « pour éviter le dilemme entre crise de la dette et crise de change, nous ne voyons pas de solution ». Ainsi donc, le Japon semble pour le moment condamné à demeurer dans une situation de déflation et de croissance économique basse, de stagnation séculaire selon certains.

Bibliographie :

- Artus P. (2017) : « Y a-t-il une solution pour sortir le Japon de la crise ? », Flash économie, Natixis, 5 jan

- Ciornohuz V. (2016) : « Le Japon face à la déflation : quel bilan des Abenomics ? », Lettre Trésor-éco, n°184, nov

- Dourille-Feer E. et Szczerbowicz U. (2014) : « Succès et risques des Abenomics. », Lettre du CEPII, n°344, mai

- Estiot A. (2016) : « Abenomics, un échec trop tôt annoncé », Eco week, economic-research.bnpparibas.com, 25 nov

- International Labour Organization (2016) : Global Wage Report 2016/17. Wage inequality in the Workplace, ILO, Geneva

- Krugman P. (2009) : Pourquoi les crises reviennent toujours, Seuil

- Liu Y. et Westelius N. (2016) : « The Impact of Demographics on Productivity and Inflation in Japan », IMF Working papers, dec

- Newhouse C. (2016) : « Japon : un marché du travail énigmatique », economic-research.bnpparibas.com, mai

- Osanai S. et Kobayashi S (2016) : « BOJ December 2016 Tankan Survey », Daiwa economic research, dec 15

- Verdière S. (2014) : « Les Abenomics, une autre politique au Japon », Melchior melchior.fr/actualite/les-abenomics-une-autre-politique-economique-au-japon

L’ensemble de ces chocs peut expliquer pourquoi le Japon connait depuis les années 1990 de manière quasi-permanente un écart de production négatif (cf Graphique 2).

Graphique 2 : Ecart de production.