Introduction

En France, le financement, la construction, l’entretien et l’exploitation des autoroutes depuis la loi du 18 avril 1955 relèvent du « système de la concession ». La concession est une des formes du contrat que peut prendre la délégation de service public définie comme « un contrat par lequel une personne morale de droit public confie la gestion d’un service public à un délégataire public ou privé, dont la rémunération est substantiellement liée au résultat de l’exploitation du service ». Dans la concession, le concessionnaire prend en charge non seulement les frais d’exploitation et d’entretien, mais aussi les investissements, en se rémunérant par une redevance fixée dans le contrat de concession, révisable selon une formule elle-même fixée de manière contractuelle. Sur la base de la loi de 1955 l’Etat a ainsi pu concéder pendant plus de 30 ans la construction et l’exploitation de sections d’autoroute à des sociétés dont les intérêts publics étaient majoritaires, en faisant le choix politique de financer le réseau par le péage plutôt que par l’impôt, ce qui économise les deniers publics, et évite de faire payer à l’ensemble de la population un service qui n’est utilisé que par les usagers de l’autoroute. Les recettes tirées de l’exploitation des autoroutes servaient à financer la construction de nouvelles sections selon la procédure de l’adossement (voir plus bas). A partir des années 1990, l’environnement international change avec l’approfondissement de la construction européenne, et la directive du Conseil européen du 14 juin 1993 dite « Directive Travaux » impose un recours plus large à la concurrence.

De 2000 à 2006, les sociétés publiques deviennent des entreprises de droit commun et des appels d’offre européens sont ouverts pour toute nouvelle concession. De nouvelles sociétés apparaissent dont le viaduc de Millau en 2001, qui est le premier aménagement autoroutier à entrer dans le cadre de cette réforme. Il est financé par des fonds privés dans un contrat de concession où l’ouvrage est la propriété de l’Etat français, les dépenses pour la réalisation et l’exploitation de l’ouvrage à la charge du concessionnaire (Eiffage), et les revenus du péage attribués à la concession. En 2005, l’Etat français lance le processus de privatisation totale des autoroutes. Cette privatisation permet à l’Etat de récupérer 15 milliards d’euros qui s’ajoutent aux 2 milliards déjà perçus à l’occasion des ouvertures de capital engagées en 2002, de transférer au secteur privé un programme d’investissements de 4,4 milliards d’euros ainsi qu’une dette de 19,5 milliards d’euros. Dans cette privatisation, les autoroutes restent la propriété de l’Etat qui pourra en disposer au terme des contrats de concession. Aujourd’hui, il y a de nombreuses sociétés concessionnaires présentes sur le marché. Les trois principales sont Vinci, Eiffage et Abertis .

Le système de la concession d’autoroutes fait l’objet d’évaluations très diverses. Aux deux extrêmes, certains le considèrent comme un désengagement de l’Etat au profit de sociétés privées qui « spolient » les automobilistes, alors que d’autres y voient plutôt un outil puissant au service de la mobilité et de l’aménagement du territoire. Pour préciser les termes de ce débat, il faut approfondir l’analyse économique du modèle de la concession.

I- Un modèle économique apparemment très profitable

A- Le cadre théorique

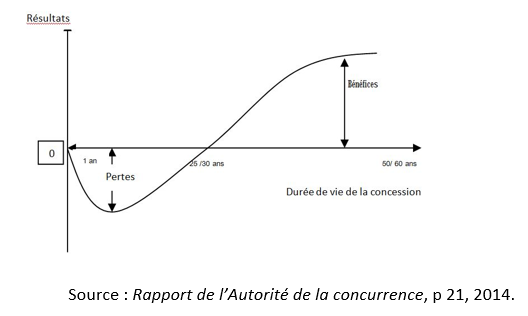

A l’inverse d’une activité économique classique, la rentabilité de l’activité de construction et d’exploitation d’autoroutes s’exerce dans le temps long de la concession, c’est-à-dire sur plusieurs dizaines d’années, et obéit à un schéma financier spécifique.

En effet, la construction d’une autoroute exige des investissements importants qui ne peuvent être que financés par l’emprunt. Cela implique que pendant une première période le concessionnaire est fortement déficitaire et que pendant une deuxième période, au fur et à mesure que le réseau autoroutier s’amortit, les pertes se transforment en bénéfices, bénéfices qui servent autant à rembourser la dette qu’à rémunérer le capital investi. Le modèle économique de la concession d’autoroutes peut donc se présenter comme suit. Le retour à l’équilibre n’intervient qu’après une période de 25-30 ans. A l’issue de cette période commence une phase de rentabilité croissante .

Un autre point à considérer pour apprécier la spécificité de ce secteur d’activité est que le chiffre d’affaires résulte de variables sur lesquelles les sociétés concessionnaires ont peu ou pas d’influence. Le prix du péage représente moins le produit d’une vente que le service rendu (pour la construction, l’entretien et l’exploitation des autoroutes), et le trafic autoroutier dépend d’éléments extérieurs aux entreprises comme le PIB, le prix des carburants, la démographie, …… L’éventuelle hausse du trafic, donc de chiffre d’affaires, est une « manne tombée du ciel » pour le concessionnaire, et il en est de même pour les éventuels revers d’activité….

En pratique, le schéma de financement des concessions autoroutières a été différent. Jusqu’à la réforme de 2001 introduisant la concurrence entre les candidats à l’activité de concessionnaire, l’adossement était une pratique qui permettait d’affecter les recettes tirées de l’exploitation des autoroutes anciennes à la construction de nouvelles sections. Plus précisément, il s’agissait d’utiliser les recettes d’une concession mature pour subventionner un réseau moins rentable, en prolongeant la durée de concession du réseau désormais rentable. Les nouveaux emprunts contractés sont ainsi gagés sur les recettes de péage du réseau existant. C’est en continuant de percevoir le péage sur les autoroutes les plus anciennes que l’on finance le développement de nouvelles autoroutes. Par ailleurs, les concessions autoroutières peuvent aussi bénéficier du régime de « charges différées », qui consiste à repousser dans le temps les charges correspondant à l’amortissement des infrastructures ainsi qu’à leur construction. Les charges étaient enregistrées dans un compte à part, et les sociétés d’économie mixte concessionnaires d’autoroutes (SEMCA) pouvaient afficher un compte de résultat à l’équilibre. Lorsque ce régime a été supprimé, la durée de concession des SEMCA a été rallongée (entre 12 et 15 ans) afin de leur permettre de résorber le stock de charges différées qui s’élevait à 6,1 milliards d’euros.

B- Les résultats des sociétés d’autoroutes

En 2006, les sept sociétés concessionnaires (SCA) d’autoroutes sont privatisées et appartiennent désormais à trois groupes. Vinci, qui possède ASF, ESCOTA et COFIROUTE, et qui avait déjà des parts minoritaires d’ASF et de COFIROUTE avant 2006. Eiffage, qui a pénétré le marché des autoroutes en 2006 en acquérant APRR (Autoroutes Paris-Rhin- Rhône) et sa filiale AREA (Autoroutes Rhône-Alpes). Abertis, qui est un groupe espagnol leader mondial de la gestion des autoroutes à péage et qui détient SANEF et SAPN. En dehors de ces trois groupes, il existe de nouvelles sociétés d’autoroutes qui sont toutefois dans une situation particulière par rapport aux sociétés concessionnaires « historiques » : créées après la fin de la pratique de l’adossement, elles sont de taille très réduite et enregistrent toutes des pertes. Même si leurs résultats d’exploitation sont positifs, ils ne permettent pas de couvrir les charges financières.

La situation française du réseau autoroutier est atypique en Europe. En effet, dans les pays d’Europe du Nord, le réseau est à dominante publique avec une quasi-gratuité de circulation (donc financé par l’impôt). Ce n’est que dans les pays d’Europe du Sud comme l’Italie, l’Espagne et le Portugal que le réseau est en majorité privé et à péage, comme en France. Toutefois, il y a une différence notable entre la France et les pays d’Europe du Sud qui tient à la situation de la dette. Alors qu’en France le ratio endettement net/excédent brut d’exploitation est bien souvent inférieur à 5 (l’endettement net est le solde des dettes d’une part et des placements financiers d’autre part ; l’excédent brut d’exploitation est un premier indicateur du bénéfice des entreprises, après notamment déduction des charges de personnel), ce ratio est supérieur à cette valeur que l’on peut estimer comme critique pour bon nombre de concessions italiennes ou espagnoles. Cela a pour conséquence une sensibilité excessive aux chocs conjoncturels et/ou aux crises financières, que l’on ne rencontre pas dans la plupart des concessions françaises.

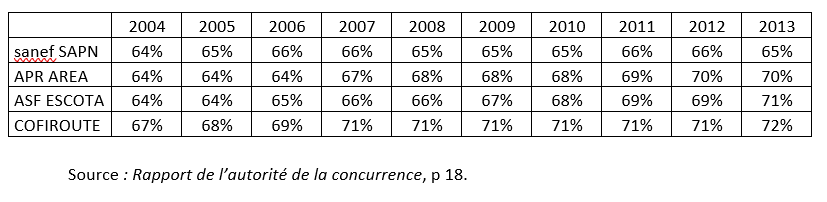

Les SCA historiques présentent aujourd’hui une rentabilité élevée du point de vue des indicateurs qui servent à examiner traditionnellement celle-ci.

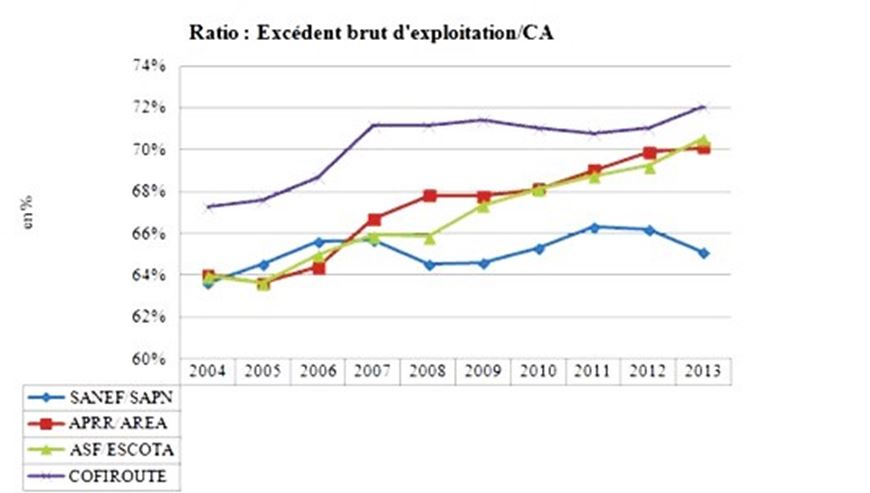

Si on étudie en premier lieu l’évolution du taux de marge depuis une dizaine d’année (rapport EBE/chiffre d’affaires), on constate que celui-ci reste relativement stable sur la période indiquée, globalement compris entre 65% et 70%.

Ratio EBE / CA

Ce taux d'excédent brut d'exploitation est beaucoup plus élevé que dans la plupart des secteurs d’activité. Dans la plupart des entreprises françaises, il est globalement compris entre 10% et 20%. Concrètement, cela signifie que les charges de personnel notamment impactent peu le bénéfice de l’entreprise, envisagé sous cet angle.

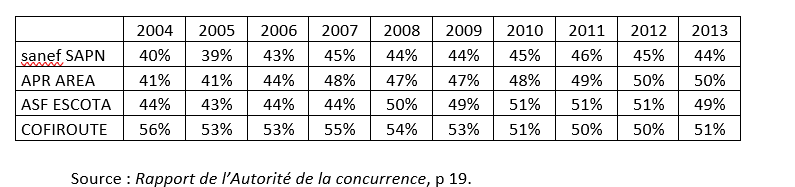

Le deuxième indicateur de rentabilité est le résultat d’exploitation, qui donne une autre image du bénéfice de l’entreprise, après déduction de la dotation aux amortissements (la dotation aux amortissements traduit la dépréciation dans le temps des biens de production, et cette dotation est forte dans les secteurs à haute intensité capitalistique comme les concessions autoroutières).

Ratio Résultat d'exploitation/CA

Là aussi, on constate que le résultat d’exploitation est plus élevé que dans les autres secteurs d’activité (souvent compris entre 10% et 15%). Depuis une dizaine d’années, ces résultats sont en amélioration pour la plupart des concessions, ce qui est la conséquence de l’amortissement croissant du réseau autoroutier évoqué plus haut.

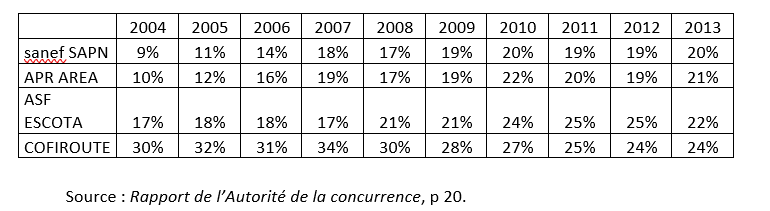

Enfin, le dernier indicateur est le bénéfice net (résultat d’exploitation duquel on retranche notamment l’impôt sur les sociétés), qui donne une image de la capacité d’autofinancement de l’entreprise. Cet indicateur aboutit aux mêmes conclusions.

Ratio Résultat net/CA

Le résultat net est élevé (de l’ordre de 20%, alors qu’il dépasse rarement les 5% pour la plupart des entreprises), et surtout en forte progression depuis 10 ans. Pour les sociétés SANEF/SAPN et APRR/AREA, il a même doublé au cours de la période.

La rentabilité élevée des SCA, si on laisse de côté la caractéristique essentielle de ce secteur d’activités (caractéristique examinée plus bas) qui est que l’emprunt est un mode de financement très majoritaire des infrastructures autoroutières, et donc que les investissements importants de l’activité de concession requièrent un recours important à l’endettement, s’explique avant tout par l’existence d’un marché particulier.

En effet, si le marché pour obtenir l’exploitation des autoroutes est au sens strict du terme un marché oligopolistique (quelques entreprises présentes sur le marché), les concessions une fois attribuées prennent la forme d’un monopole géographique limité. Ce monopole est d’autant plus protégé que la substituabilité entre les différents modes de transport est très faible. Lorsqu’il s’agit de transport des personnes, comparé au trajet par le train ou par l’avion, le trajet par autoroute demeure moins coûteux (surtout lorsqu’il est fait à plusieurs), plus direct (inutile de se rendre à une gare ou à un aéroport), et aussi plus souple (pas d’horaires de départ imposés). Lorsqu’il s’agit du transport routier de marchandises, la route continue de présenter des avantages indéniables par rapport au transport ferroviaire (voir l’étude de cas Eurotunnel). Tout cela a pour conséquence que les autoroutes possèdent un avantage tel qu’il est peu sensible aux hausses de prix. En d’autres termes, la demande des usagers de l’autoroute peut être considérée comme une demande captive à l’élasticité faible.

De toute façon, même si le trafic présent sur les autoroutes devait être affecté par une forte augmentation du prix des carburants ou un effondrement de la croissance économique, les recettes des sociétés continueraient de dépendre du prix des péages qui est fixé par décret et qui vise, aux termes de l’article L.122-4 du code de la voirie publique, à assurer la couverture totale ou partielle des dépenses liées à la construction, à l’exploitation, à l’entretien, à l’aménagement ou à l’extension de l’infrastructure, ainsi qu’à la rémunération et à l’amortissement des capitaux investis par le délégataire dans le cadre des délégations de missions de service public autoroutier. Concrètement, et c’est le cas pour la quasi-totalité des sociétés concessionnaires d’autoroutes, lorsqu’un contrat de plan a été signé avec l’Etat, les tarifs sont fixés selon des modalités prévues par ce contrat. En pratique, l’entreprise bénéficie d’une augmentation garantie qui représente 80 à 85 % de l’inflation à laquelle s’ajoute une augmentation supplémentaire correspondant à la compensation des investissements mis à la charge des SCA dans le contrat de plan. Par exemple, si on prend le cas d’ASF (groupe Vinci), le contrat de plan première période prévoyait une hausse de 85%de l’inflation + 1,0925% en 2007 et de 85% d’inflation + 0,2% pour 2008-2011. Le contrat de plan deuxième période prévoyait quant à lui une hausse de 85% de l’inflation en 2011, et de 85% de l’inflation + 0,3% pour la période 2013-2016. Bref, pour conclure sur ce point, les recettes des SCA sont soutenues par des tarifs qui sont voués à augmenter.

En définitive, si le problème des SCA est d’être rentables afin de faire face à leur modèle économique particulier (voir plus haut), il n’en reste pas moins qu’elles sont protégées des aléas économiques grâce à une position de monopole, à une augmentation régulière des tarifs de péage, et à une élasticité-prix faible de la demande.

II- Qu’il faut cependant relativiser

A- La juste mesure de la rentabilité des SCA

La rentabilité d’une entreprise ne doit pas être confondue avec la marge. La marge, comme on a pu l’appréhender plus haut, consiste à rapporter le bénéfice (ou résultat) à un volume d’activités sur une période donnée, qui est le chiffre d’affaires. La rentabilité est le rapport du résultat aux capitaux investis. Les marges élevées des SCA ne signifient pas grand-chose dès lors qu’une analyse complète de la rentabilité doit introduire la rotation des actifs, qui est le rapport entre le chiffre d’affaires et les capitaux investis.

Rentabilité= résultat/capitaux investis= résultat/chiffre d’affaires x chiffre d’affaires/capitaux investis.

Certaines activités ont des rotations élevées, parce que les capitaux investis sont faibles. On parle alors de secteurs à faible intensité capitalistique. La faible marge peut être compensée par la rotation forte du capital. Il en est ainsi dans bon nombre d’activités du secteur des services, comme la distribution ou le tourisme par exemple.

D’autres activités, comme les SCA ou le secteur de la sidérurgie, ou encore des biens d’équipement, ont des rotations faibles, parce que les capitaux investis sont importants. On parle alors de secteurs à forte intensité capitalistique. La forte marge est nécessaire en raison de la faible rotation du capital.

Lorsqu’il s’agit d’apprécier la rentabilité des SCA, il faut donc considérer celle-ci sur l’ensemble de la durée de l’activité de la concession. Or, le modèle économique de la concession se décompose en trois phases successives : la phase d’investissement, qui correspond à la construction et à la mise en service de l’ouvrage ; la phase de transition, où la concession génère des flux de trésorerie tout en continuant de nécessiter des investissements importants ; la phase d’exploitation optimale, qui permet aux actionnaires et aux créanciers de rentabiliser les capitaux investis. Au départ, pendant la phase d’investissement, il s’agit de réaliser des investissements importants sans toucher le moindre revenu et en ayant recours à l’endettement, ce qui suppose des charges d’intérêt à verser dès le départ des opérations de construction. Ensuite, pendant la phase de transition, l’exploitation commence à générer un chiffre d’affaires qui permettra d’amortir les investissements réalisés, de rembourser les emprunts contractés, et aussi de rémunérer les capitaux investis (dividendes aux actionnaires). Enfin, pendant la phase d’exploitation optimale, les flux de trésorerie sont importants, mais sont justifiés par le fait que la société doit continuer à investir jusqu’à la fin de la concession, et surtout par le fait qu’elle perdra l’ouvrage en fin de contrat sans recevoir la moindre compensation.

Les SCA s’inscrivent donc dans un modèle où elles disposent d’un temps limité pour rentabiliser les importants capitaux investis, qui sont perdus en fin de concession. Dans ces conditions, la rentabilité de ces entreprises doit se mesurer sur l’ensemble du cycle de vie, en considérant les flux de trésorerie encaissés et décaissés sur toute la période.

A titre d’illustration, au moment de la privatisation des autoroutes en 2002/2005, les acquéreurs ont dû verser à l’Etat et aux actionnaires 22 milliards d’euros pour devenir propriétaires, auxquels s’ajoute la reprise de 17 milliards de dettes de l’Etat qui ont permis la réduction significative de l’endettement public. La valeur de la privatisation des SCA est en conséquence de 39 milliards d’euros, et la rentabilité se mesure en rapportant les flux de trésorerie générés entre le moment de la privatisation et la fin de la concession avec le montant global investi. Appréhendée de cette manière, la rentabilité des sociétés d’autoroutes n’a rien d’atypique et correspond à la rentabilité en vigueur dans les autres secteurs d’activités.

B- La contribution de Vinci à la réalisation du « bien collectif » qu’est le réseau autoroutier

Le secteur autoroutier est un bien collectif particulier que l’on qualifie de « bien de club », à savoir un bien qui présente les caractéristiques d’être non rival et excluable. Le péage exclut un certain nombre d’automobilistes de l’accès à l’autoroute, mais la consommation de ceux qui ont payé l’accès ne réduit pas celle des autres usagers (sauf en cas de saturation totale du trafic). Ces biens, qui sont des biens collectifs impurs puisqu’ils ont à la fois des caractéristiques de biens marchands et de biens collectifs, peuvent être fournis par le marché, dans le cadre d’une régulation d’ensemble qui demeure non marchande. C’est ce à quoi correspond le modèle de la concession.

Le modèle de la concession a permis de densifier considérablement le réseau français, qui est passé de 5300 kilomètres en 1980 à plus de 11000 kilomètres aujourd’hui. Aujourd’hui, la France dispose, après l’Allemagne (qui a toutefois un nombre de kilomètres d’autoroute par habitant très inférieur à celui de la France) et l’Espagne (dont le modèle très endetté apparaît peu soutenable) du troisième réseau autoroutier en Europe par la taille. La construction de ce réseau autoroutier dense et de qualité a requis un effort d’investissement continu et soutenu. Au cours de la dernière décennie notamment, ce qui coïncide avec le moment de privatisation du réseau, la France est le pays d’Europe qui a le plus investi dans ses infrastructures autoroutières, ce qui a permis d’offrir aux usagers de l’autoroute un service présentant une sécurité et une qualité très élevées. L’entreprise Vinci est bien représentative de cet important effort d’investissement.

Vinci Autoroutes est concessionnaire de 4398 kilomètres d’autoroutes en France, soit le plus important réseau autoroutier en concession d’Europe, géré par quatre sociétés : ASF, COFIROUTE, ESCOTA, ARCOUR. Depuis 2006, l’évolution du trafic sur le réseau Vinci est significative puisqu’elle est passée de 36881 millions de kilomètres parcourus à 48902 millions de kilomètres parcourus pour les voitures particulières. De 2014 à 2015, la croissance du trafic est de 2,9% pour les véhicules légers, et de 3,3% pour les poids lourds, et cette croissance est supérieure à celle en moyenne observée sur les autres réseaux. Pour l’année 2015, l’excédent brut d’exploitation est de 3524 millions d’euros et le chiffre d’affaires de 4881millions d’euros (soit un taux de marge de 72,2%). Le résultat opérationnel est de 2352 millions d’euros, en progression de 9,5% pour un an (48,2% en proportion du chiffre d’affaires).

Ces bons résultats de l’entreprise permettent un niveau élevé d’investissements puisqu’ils se situent à 794 millions d’euros en 2015, consacrés pour l’essentiel aux travaux d’élargissement et de modernisation du réseau dans le cadre des contrats de plan des sociétés de Vinci Autoroutes. L’investissement de Vinci au service de la modernisation du réseau des autoroutes s’inscrit d’ailleurs dans la durée, puisque depuis 2006, ces investissements se sont élevés à 9,5 milliards d’euros.

Le Plan de relance autoroutier de 2015 fournit l’occasion, dans le cadre juridique défini par les concessions, de moderniser encore le réseau en mobilisant les ressources du secteur privé, avec des investissements compensés par l’allongement des durées des concessions. En 5 ans, 3,2 milliards d’euros seront investis dans ce plan par les principales sociétés d’autoroutes. Pour ce qui concerne Vinci Autoroutes, l’engagement d’investissement est de l’ordre de 2 milliards d’euros en contrepartie de l’allongement de ses contrats de concession : 4 ans et 2 mois pour ESCOTA, 2 ans et 6 mois pour COFIROUTE, et 2 ans et 4 mois pour ASF. Ces investissements correspondent à 150 opérations visant à l’élargissement des sections autoroutières (élargissement de l’A10 au nord d’Orléans et au sud de Tours sur le réseau COFIROUTE, élargissement de l’A63 et de l’A46 sur le réseau ASF, élargissement de la transversale qui relie Toulouse à Narbonne et se prolonge vers l’Espagne, élargissement de l’A57 sur le réseau ESCOTA,….) ou en faveur de l’environnement (création de parkings de covoiturage, de 4 écoponts, d’écoducs, d’écrans acoustiques,…).

Tous ces investissements contribueront de manière non négligeable à la relance de l’activité économique en France puisqu’on estime que le plan de relance autoroutier créera 8200 emplois par an.

Conclusion

Dans le contexte actuel de crise des finances publiques, le financement des infrastructures qui accompagnent nécessairement le développement économique (eau, énergie, télécommunications, transports,…) est loin d’être acquis. On estime généralement que cet effort représente environ 5% du PIB dont les Etats ne peuvent que soutenir une partie, d’où la multiplication des formes de partenariat entre le public et le privé, la concession étant une des formules possibles de ce partenariat.

C’est dans ce contexte qu’a été annoncée en septembre 2016 la nouvelle augmentation du tarif des péages pour 2018, particulièrement impopulaire, puisqu’elle est bien souvent dénoncée par les automobilistes et les chauffeurs routiers comme un moyen commode de remplir les caisses de l’Etat alors que la rentabilité des concessions est par ailleurs qualifiée d’ « exceptionnelle », ou parfois même comme une sorte de keynésianisme par la dette, permettant de relancer l’économie de manière artificielle.

Comme on vient de le voir, la réalité est plus nuancée et les profits des sociétés d’autoroutes n’ont rien d’exceptionnel, quand on prend en compte la spécificité de ce secteur d’activité, et l’importance qu’il doit accorder à l’investissement en infrastructures.

De manière très concrète, l’augmentation du péage de 0,3% à 0,4% correspond au lancement d’un plan de travaux autoroutiers de 1 milliard d’euros comprenant la réalisation d’échangeurs, d’aires de covoiturage, d’écoponts, ou encore de murs antibruit, avec la création d’environ 5000 emplois.

Alors que le précédent plan de relance avait été financé par les sociétés d’autoroutes en échange d’un allongement du temps de concession, la décision a été cette fois de faire payer les usagers et les collectivités locales. Même s’il est impopulaire (comme l’est tout investissement qui sacrifie la consommation présente pour un bénéfice à plus long terme), l’investissement autoroutier est capital en raison des effets externes positifs de ce secteur d’activité (préservation des atouts français en matière touristique, accompagnement de la mobilité, gains de productivité dus au rapprochement des entreprises, frais de transport limités,…).

EXPLOITATION PEDAGOGIQUE du cas de l'entreprise VINCI

Les exercices qui suivent peuvent être menés avec des élèves du niveau Première sur les thèmes suivants :

- le fonctionnement des marchés en concurrence imparfaite

- régulations et déséquilibres macroéconomiques.

Ils peuvent aussi être menés avec des élèves du niveau Terminale en économie approfondie sur le thème des stratégies d'entreprises et politiques de concurrence dans une économie globalisée .

I / QUESTIONNAIRE A CHOIX MULTIPLES

Dans certains cas, plusieurs réponses sont possibles.

1) Parmi les 3 grandes sociétés d'autoroutes en France, quelle est la plus importante ?

a) Eiffage

b) Abertis

c) Vinci

2. Les autoroutes peuvent être assimilées à des biens collectifs impurs.

a) Vrai

b) Faux

3. Une concession est un contrat qui consiste à...

a) … créer une entreprise publique

b) … concentrer plusieurs entreprises privées

c) … mettre en place une délégation de service public

4. Dans la concession …

a) le concessionnaire prend en charge les frais d’exploitation et d’entretien et les investissements.

b) le concessionnaire se rémunère par une redevance fixée dans le contrat de concession.

c) le concessionnaire prend en charge les frais d'exploitation et d'entretien mais pas les investissements qui relèvent de l'Etat.

5. L'excédent brut d'exploitation (EBE) d'une entreprise est …

a) le chiffre d'affaires moins la valeur ajoutée.

b) la valeur ajoutée moins les consommations intermédiaires.

c) la valeur ajoutée moins les charges salariales et les impôts sur la production.

6. Le Résultat net est un indicateur du bénéfice des entreprises

a) Vrai

b) Faux

7. Le financement par adossement consiste à …

a) … financer les nouvelles sections d'autoroute par les recettes de péage des sections plus anciennes.

b) … financer les nouvelles sections par des impôts spécifiques affectés à ces projets.

c) ... financer les nouvelles sections par appel à des capitaux étrangers.

8. L'endettement net d'une entreprise est …

a) ... le solde des dettes et des placements financiers

b) ... le solde des dettes et des revenus des placements financiers

9. La rentabilité se mesure par le calcul :

a) investissement/ résultat

b) résultat net /capitaux investis

c) résultat net/valeur ajoutée

10. En échange d'une relance des investissements, l'Etat peut garantir la rentabilité des sociétés d'autoroute...

a) … en accordant des exonérations temporaires d'impôts.

b) … en allongeant la durée des contrats de concession.

c) … en rétrocédant aux sociétés d'autoroute le produit des contraventions routières.

d) … en augmentant les tarifs de péage.

II / ACTIVITES & EXERCICES

Exercices 1 - Les biens collectifs illustrés par les autoroutes

- Quelle différence entre un bien public et un bien collectif ?

- Pourquoi peut-on considérer les autoroutes comme des biens de club ?

Exercice 2 – Pouvoir de marché et marché pertinent

|

« Pour être en mesure d'identifier si une entreprise détient un pouvoir de marché, Il est nécessaire de définir ce qu'est un marché pertinent : il s'agit d'un segment de marché sur lequel un produit est en concurrence avec d'autres produits que les consommateurs considèrent comme substituables. Le marché pertinent présente deux dimensions : une dimension « produit » (tous les produits qui, par leurs caractéristiques, sont interchangeables) et une dimension « territoire » (zones dans lesquelles les conditions de concurrence sont suffisamment homogènes). » Source : Dictionnaire de SES, M. Montoussé, P. Deubel, J. Leverbe, S. d'Agostino, G. Renouart, Bréal, 2012 |

1. Pourquoi peut-on dire que le marché autoroutier constitue un oligopole ?

2. Quel est le marché pertinent de Vinci-autoroutes ?

3. Peut-on considérer que Vinci est en position de monopole ?

Exercice 3 – Les controverses sur le modèle de concession autoroutière

1. Quelles sont les principales critiques adressées au modèle économique de la concession autoroutière ?

2. Quels arguments peut-on opposer à ces critiques ?

III / EXERCICES TYPE BAC

Etude d'un document :

Vous présenterez le document puis vous en dégagerez les principaux constats.

Source : Assemblée Nationale, rapport d'information, décembre 2014

Raisonnement s'appuyant sur un dossier documentaire :

A partir de l'étude de cas portant sur l'entreprise Vinci et des documents annexes, vous présenterez les avantages et les limites de la concession en matière d'autoroutes.

Document 1

S'il était effectivement prévu que les automobilistes mettent la main au porte-monnaie à partir de 2016 et ce jusqu'en 2023, après le gel de 2015, les rattrapages tarifaires actés en décembre dernier par les services du ministère de l'Ecologie, après plusieurs mois de bras de fer entre l'Etat et les autoroutiers - qui ont d'ailleurs fait l'objet d'avenants aux conventions de concessions - sont largement dépassés. « Chez Cofiroute, l'augmentation prévue pour 2018 dans le contrat de concession est de 1,46 % ; on passerait à 1,76 %. Prévue chez d'autres à 1,15 %, elle monterait à 1,45 % », reconnaît le ministre, qui s'empresse d'ajouter que « tout sera contrôlé par une autorité indépendante, l'Arafer [L'autorité de régulation des activités routières et ferroviaires NDLR ]». Un message direct à l'intention des associations telle que 40 millions d'automobilistes qui avait vivement protesté contre l'augmentation moyenne des tarifs de 1,12% au 1er février dernier, loin du taux d'inflation arrimé à 0,2% … Se voulant constructif et positif, le secrétaire d'Etat évalue que ce milliard d'euros de travaux permettra néanmoins de créer 5000 emplois.

Source : LesEchos.fr, Autoroutes : les hausses de péages vont se poursuivre pour les usagers, 18 septembre 2016

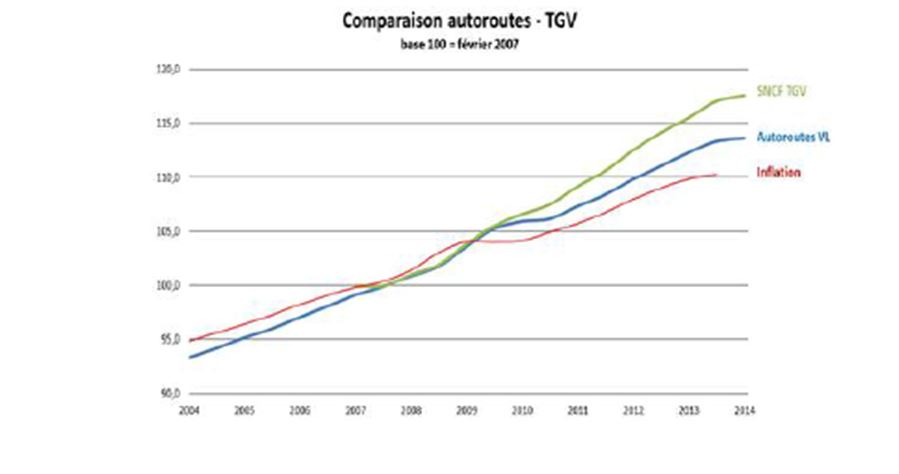

Document 2 Evolution des tarifs autoroutiers et des tarifs TGV

Source : ASFA, janvier 2015

Document 3

La privatisation a été une excellente affaire pour l’État. Elle s’est faite à une époque de « pic boursier » de l’économie française et mondiale, qui a permis à l’État, dans un processus ouvert, dévaloriser au mieux le flux de dividendes futur et d’optimiser le versement immédiat, sur le budget 2006, d’un montant de 15 Milliards d’euros, portant à 19 Milliards le montant total de la privatisation en comptant l’ouverture de capital de 2002 et l’augmentation de capital de 2005. Il faut rappeler que, lors de la privatisation, les sociétés étaient cotées en bourse, et que les évaluations se sont faites sur la base des cours de bourse du moment, et d’un taux d’actualisation de 8 %, largement inférieur aux taux pratiqués en général pour ce genre d’opérations.

Source : ASFA , Quelques idées simples pour rétablir la vérité sur le système autoroutier concédé, janvier 2015.

Remarque : l'AFSA est l'Association Française des Sociétés d'Autoroutes

LE DEBAT : Le modèle de concession des autoroutes

Document 1 :

Un « fiasco », un « désastre financier », un « racket » … Les parlementaires de tous bords n’ont pas eu de mots assez durs contre les concessions autoroutières, lors du débat sur la privatisation de Groupe ADP (ex-Aéroports de Paris). Les opérations répétées de « gilets jaunes » sur des barrières de péage n’y sont pas pour rien. Elles ont réveillé la polémique sur cette privatisation qui, près de quinze ans après, n’a toujours pas été vraiment digérée : le transfert de 9 000 kilomètres d’autoroutes au secteur privé. Signe de cette effervescence : la ministre des transports, Elisabeth Borne, a dû proclamer publiquement qu’il n’était pas question de renationaliser le réseau concédé.

« La privatisation des autoroutes a d’abord été une erreur politique : quoi qu’on pense du prix obtenu, les confier à des capitaux privés au moment où elles allaient commencer à afficher des profits très importants a rendu insoutenable pour longtemps la politique des concessions en France », analyse un bon connaisseur du dossier, pour l’avoir géré au sein de l’appareil d’Etat.

En décidant, en 2005, de privatiser les sociétés d’autoroutes, dont le modèle économique arrivait à maturité, le premier ministre, Dominique de Villepin, prend le contre-pied de son prédécesseur, Jean-Pierre Raffarin, qui avait résisté aux injonctions de Bercy. Les groupes Vinci, Eiffage et Abertis se partagent le réseau français en rachetant les parts de l’Etat pour 15 milliards d’euros, qui s’ajoutent à plus de 7 milliards d’euros de participations minoritaires acquises depuis 2002, et débarrassent l’Etat des 20 milliards d’euros de dettes que portaient ces sociétés d’autoroute.

Le juste prix, selon Bercy. Un beau cadeau, pour des observateurs comme Jean-Paul Chanteguet : l’ancien député (PS) de l’Indre, qui a tenté en vain de mettre fin à ces concessions, souligne que les sociétés d’autoroutes ont déjà versé 27 milliards d’euros de dividendes à leurs actionnaires depuis 2006… Une « rente » dont l’Etat aurait mieux fait de conserver la jouissance. […] Nul ne sait comment l’Etat aurait géré le réseau autoroutier – les péages n’ont pas attendu la privatisation pour augmenter. Ce qui est sûr, c’est qu’à force d’optimiser leurs coûts d’exploitation, de multiplier les montages financiers avantageux et de tirer parti au mieux des contrats – de faire leur travail, en somme, plaideront leurs avocats –, les sociétés d’autoroutes se mettent rapidement à afficher des résultats florissants. Dans ce contexte, elles peinent à faire entendre leur argumentaire : leur profit ne peut se mesurer sur une seule année mais uniquement sur toute la durée de la concession. Et elles perdront tout au terme du contrat, dans une quinzaine d’années, puisqu’elles restitueront à l’Etat des autoroutes en parfait état et libérées de toute dette.

En 2013 et en 2014, une série de rapports de la Cour des comptes, du Parlement et de l’Autorité de la concurrence relancent le débat. Tous décrivent des hausses de tarifs continues et souvent supérieures à l’inflation, une rentabilité extraordinairement élevée et un modèle économique sans risque, les investissements des sociétés étant compensés par des hausses de péages ou des allongements des concessions, et non financés grâce à leurs bénéfices…

Pire, selon ces rapports, l’Etat se révèle incapable d’exercer ses missions de contrôle et de jouer son rôle d’autorité concédante face aux abus de ces puissants groupes industriels. Ainsi, les sociétés d’autoroutes incluent dans les investissements financés par des hausses de tarifs non seulement les élargissements de voies ou les nouvelles bretelles, mais des dépenses d’entretien courant ou des programmes de modernisation à leur seul avantage, comme l’automatisation des péages. […]

Source : Le Monde, 8 avril 2019

Document 2 :

Les commentaires sur la hausse récente des péages d'autoroutes dénotent une mauvaise compréhension du système français des concessions autoroutières. Il convient de démentir quelques contrevérités… et de rétablir certaines vérités.

Non, les tarifs de péage n'augmentent pas plus vite depuis la privatisation des sociétés d'autoroutes. Ils ont augmenté en moyenne de 1,5 % par an entre 2007 et 2019, contre 2,1 % par an entre 2000 et 2006, lorsque ces sociétés étaient publiques. Et la hausse du 1er février 2019 est inférieure à l'inflation constatée depuis un an : 1,8 % en moyenne, contre 1,94 %. Les tarifs de nombreux modes de transport, y compris à gestion publique, ont augmenté bien plus vite ces dix dernières années…

Non, les sociétés d'autoroutes ne fixent pas elles-mêmes les hausses annuelles ! Les tarifs sont contractuels et administrés. Ils sont inscrits dans les contrats signés entre l'Etat et les sociétés, publiés au « Journal officiel » et approuvés par le Conseil d'Etat. Ils sont vérifiés par les ministères des Transports et de l'Economie préalablement à chaque hausse. Ces tarifs sont calculés pour payer les investissements que l'Etat demande aux sociétés concessionnaires de réaliser dans le cadre de sa politique d'équipement. Depuis 2006, plus de 24 milliards d'euros ont ainsi été investis pour étendre le réseau, l'entretenir, le rénover et améliorer son insertion écologique. Autant de dépenses au profit du patrimoine routier national que l'Etat et, donc, les contribuables n'ont pas eu à assumer.

Non, les profits des sociétés ne sont pas scandaleux. Ils correspondent au remboursement des investissements majeurs réalisés par les entreprises et à la rémunération des capitaux engagés. On oublie souvent que l'Etat, grâce à la privatisation des sociétés d'autoroutes, a non seulement perçu près de 20 milliards d'euros, mais aussi s'est délesté d'une dette de 20 milliards d'euros : les sociétés d'autoroutes supportent seules la charge de son remboursement d'ici à la fin des concessions. A cette échéance, le réseau autoroutier sera rendu à son propriétaire, l'Etat, qui n'aura donc rien déboursé pour le construire, l'entretenir ou l'exploiter durant près de trente ans.

Oui, les sociétés d'autoroutes, même privatisées, alimentent abondamment les finances publiques. 42 % des recettes de péage reviennent directement à l'Etat sous forme de TVA, de redevance domaniale, de taxe d'aménagement du territoire, de contribution exceptionnelle ou d'impôts. Les sociétés d'autoroutes acquittent annuellement près de 5 milliards d'euros pour le budget de l'Etat. Plus de la moitié des recettes de l'Agence de financement des infrastructures de transport de France proviennent du secteur autoroutier, qui contribue par ce biais au financement des autres modes de transport, notamment ferroviaire.

Oui, le système des concessions permet de sanctuariser des recettes pour assurer l'entretien des routes dans la durée ; il permet aussi, grâce au péage, de faire contribuer tous les utilisateurs, y compris étrangers, à cet entretien qui, sans ce système, reposerait sur les seuls contribuables français.

Oui, le réseau des autoroutes françaises est le meilleur d'Europe et le mieux entretenu. Les exigences et le contrôle de l'Etat sur le patrimoine autoroutier concédé se sont d'ailleurs considérablement renforcés depuis la privatisation.

Oui, des solutions existent pour modérer les hausses de tarifs inscrites dans les contrats de concession. Conscientes des attentes de leurs concitoyens en matière de pouvoir d'achat, les sociétés concessionnaires proposent à l'Etat de limiter les hausses tarifaires en contrepartie d'un allongement des durées de concession. Il est logique en effet de financer sur le long terme des infrastructures dont la durée de vie dépasse largement la durée des concessions. Encore faut-il, pour y parvenir, sortir des fantasmes et regarder en face les réalités économiques et contractuelles qui, si elles sont complexes et lourdes au vu des montants en jeu, n'en sont pas moins transparentes pour qui ne cherche pas seulement la caricature ou la démagogie.

Pierre Coppey est vice-président de l'Asfa (Association des sociétés françaises d'autoroutes).

Source : Les Echos, février 2019

IV/ LEXIQUE

- Bien collectif : un bien collectif est, à la différence d'un bien privé, non rival (la quantité consommée par les uns ne réduit pas la quantité disponible pour les autres) et non exclusif (il est impossible d'exclure un consommateur).

- Bien de club : bien non rival mais non exclusif.

- Bien public : bien ou, le plus souvent, service produit par les pouvoirs publics.

- Concession : contrat par lequel une personne morale de droit public confie la gestion d’un service public à un délégataire public ou privé, dont la rémunération dépend du résultat de l’exploitation du service.

- Marché pertinent : lieu de rencontre entre une offre et une demande de biens et services que les consommateurs considèrent comme substituables.

- Monopole : situation dans laquelle un seul offreur est présent sur le marché.

- Oligopole : situation dans laquelle un petit nombre d'offreurs est présent sur le marché.

Retrouvez les autres études de cas sur Melchior :