Retour sur le « miracle japonais » … Pays vaincu lors de la seconde guerre mondiale, l’économie nippone entreprend un « rattrapage » dès les années 1950 vis-à-vis des puissances occidentales qui s’affirmera très nettement au moment de la première crise pétrolière. On met généralement en avant différentes caractéristiques du « modèle japonais » :

- Un Etat activement impliqué dans les orientations de croissance, en dialogue permanent avec les milieux dirigeants industriels et financiers au travers du MITI notamment (Ministère du Commerce international et de l’Industrie, aujourd’hui appelé METI), ce qui permettra un essor de la compétitivité d’abord fondée sur les prix (niveau de salaires bas) puis sur la qualité et l’innovation des produits ;

- Un dualisme économique original associant des sociétés puissantes contrôlées par les zaïbatsus (grands conglomérats industriels généralement contrôlés par une seule famille) à un secteur satellite de petites entreprises, sur lesquelles repose toute la flexibilité de la production ;

- Des comportements sociaux particuliers, alliant un fort taux d’épargne (lié à l’absence de protection sociale) et la recherche de « l’emploi à vie » dans les grandes entreprises (correspondant au marché interne de Piore et Doeringer) permettant de limiter les revendications salariales.

Doté d’excédents courants qui contrastent avec les déficits américains, le Japon fait figure de puissance économique majeure au tournant des années 80 en associant investissements directs à l’étranger, transferts de technologie par achats de brevets et stratégies de protection de son marché intérieur. Par certains aspects, le décollage japonais s’apparente au premier « NPI ». L’automobile constitue alors un secteur clé en matière d’exportations et les années de diffusion de la célèbre méthode d’organisation du travail toyotiste en Europe ou aux Etats-Unis symbolisent une forme de supériorité qui perdurera jusqu’au début des années 1990.

Mais, à l’instar d’autres épisodes de croissance rapide, le pays connaît une crise immobilière et financière considérable à partir de cette période. Nourrie d’un endettement croissant dans les années 1980, une bulle d’abord boursière se forme en 1990 à l’occasion d’une forte hausse du taux d’escompte par la banque centrale. La bulle devient immobilière en 1992-1993 et rompt le « miracle japonais ». Les années suivantes ont été marquées par la formation du « cercle vicieux cumulatif de la déflation » : appauvris par les pertes boursières et un effet de richesse négatif, les ménages procèdent à un désendettement. Les banques affichent des créances douteuses (jusqu’à 20 %) et limitent leurs crédits à l’économie (credit crunch), le rythme de la consommation ralentit.

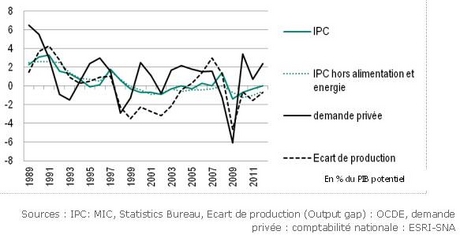

Alors que le yen reste à des niveaux de change élevés, conduisant à enrayer également les exportations, les entreprises diminuent drastiquement leur taux d’investissement privé et se désendettent également, aboutissant à un taux d’autofinancement supérieur à 100 %. Malgré la déformation du partage de la valeur ajoutée en faveur des profits et la montée d’un déficit public avoisinant les 10 % du PIB, la demande intérieure est atone et l’indice des prix diminue dès 1995. Même si une certaine embellie a pu être constatée entre 2002 et 2007, la crise des subprimes puis le tremblement de terre du Tohoku en 2011 ont maintenu une hausse du PIB réelle 4 fois inférieure à la croissance des années 1980 … Graphique 1 - Variation annuelle de la demande privée, des indices des prix à la consommation et de l’Output gap au Japon (1989-2012, en %)

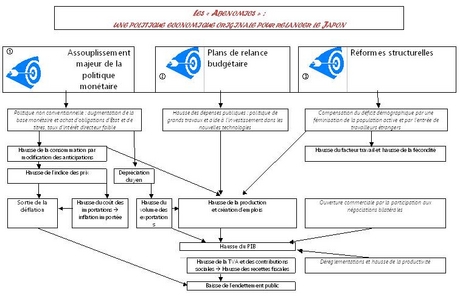

Ainsi va le Japon, cumulant plusieurs années de déflation (entre 1999 et 2011 pour l’IPC hors alimentation et énergie, graphique 1) et de politiques de relance timorées ou trop tardives jusqu’au retour au pouvoir le 26 décembre 2012 de Shinzo Abe, membre du parti libéral-démocrate, qui entreprend de réformer le pays à la fois dans sa politique conjoncturelle et structurelle, en décochant trois « flèches », dénommées en référence aux Reaganomics, les « Abenomics ».

In fine, ces 3 flèches sont censées former un tout cohérent, apte à ramener la croissance et à éloigner la déflation. 1ère flèche : un assouplissement monétaire de grande ampleur Le premier axe de sa politique ambitieuse consiste donc logiquement à favoriser le retour d’une inflation positive. Conscient que le principal écueil des tentatives précédentes a été la réaction trop tardive de la Banque du Japon (BoJ), Shinzo Abe décide de nommer en mars 2013 un nouveau gouverneur, Haruhiko KURODA, avec pour objectif précis un retour durable à une hausse de 2 % par an de l’indice des prix. Un choix délibéré puisque, à la tête de la Banque asiatique de développement, il s’était vivement opposé aux politiques orthodoxes menées lors de la crise financière asiatique de 1997-98. Face à une population au comportement attentiste, le premier ministre comprend qu’il lui faut rétablir la confiance et agir rapidement et vigoureusement.

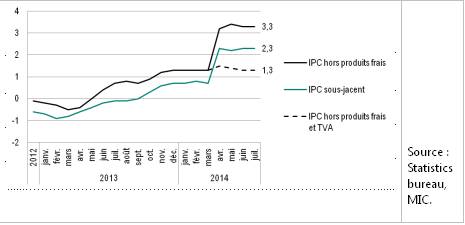

L’engagement de la Banque centrale se doit d’être très fort pour créer un « choc psychologique » et modifier les anticipations en faveur de la dépense : un vaste plan d’ajustement quantitatif est lancé début 2013 avec, en premier lieu, un doublement de la base monétaire (ou monnaie banque centrale, créée directement par la BC) en deux ans sur un rythme de 60 000 à 70 000 milliards de yens (soit 445 à 520 milliards d’euros) par an. C’est le retour du remède traditionnel de la « planche à billets » permettant d’actionner le multiplicateur… Vient ensuite un assouplissement qualitatif avec un achat d’obligations d’Etat à long terme de 50 000 milliards de yens par an puis l’achat de titres plus risqués et plus courts tels que les billets de trésorerie des entreprises. Cette coopération manifeste avec le pouvoir politique conduit à des résultats au cours de l’année 2013 (graphique 2) : avec une inflation à 3,3 %, cette forme de dévaluation de la monnaie asiatique devait aussi soutenir le volume des exportations. Si le yen a bien baissé de 18 % par rapport au dollar en 2013, la conjoncture internationale a empêché ce relais de croissance de jouer. Graphique 2 : Evolution de l'inflation en glissement annuel (2012 - Juin 2014)

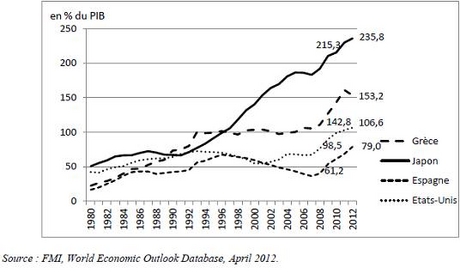

Ce résultat reste toutefois fragile car la hausse des prix est corrélée à d’autres évènements, correspondant à la « seconde flèche » : la hausse de la TVA, la baisse du yen et la hausse conséquente du coût des importations, notamment énergétiques dans un pays qui ne recourt plus provisoirement au nucléaire et le recul des rémunérations … C’est pourquoi, les efforts de la BoJ demeurent actifs avec un taux d’intérêt directeur maintenu entre 0 et 0,1 % car le retour de l’inflation permet, en outre, de diminuer mécaniquement la dette publique colossale de ce pays qui atteint près de 240 % du PIB : rapportée au PIB annuel, la dette des APU représente donc 2,5 fois la richesse nationale d’une année, ce qui constitue un record mondial.

La 2ème flèche de Shinzo Abe : une relance budgétaire … assortie de hausses de prélèvements ! Pour accompagner la réforme monétaire et atteindre un objectif de 2 % de croissance annuelle moyenne du PIB, un vaste plan de relance est lancé en janvier 2013 pour un montant de 20 000 milliards de yens (175 milliards d’euros) destiné aux infrastructures, aux grands travaux et à la réfection des zones sinistrées par le tremblement de terre de mars 2011. Egalement orienté vers l’aide à l’investissement des entreprises dans les nouvelles technologies, ce plan s’inscrit de prime abord dans une démarche keynésienne classique : la dépense publique doit permettre de relancer la production et de créer de l’emploi. Il sera à nouveau abondé en février de la même année. Toutefois, le gouvernement s’engage également dans la voie de l’assainissement des finances publiques parallèlement : l’objectif est de réduire de moitié le déficit public (hors paiement du service de la dette) situé en 2012 à 8,7 % du PIB selon l’OCDE d’ici à 2016, pour un retour à l’excédent budgétaire (sans compter la dette) en 2020.

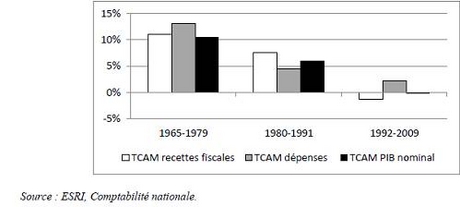

Pour ce faire, les dépenses publiques doivent diminuer de 4 % par an. C’est ainsi que l’on peut comprendre une mesure a priori paradoxale : introduite en 1989 seulement dans le pays, la TVA a vu son taux passer de 5 à 8 % en avril 2014, avec un objectif de 10 % en 2015. Cette hausse devrait augmenter les recettes fiscales de 8 000 milliards de yens par an. En outre, les plus aisés sont sollicités : leurs contributions au régime de sécurité sociale notamment sont augmentées. En réalité, il est nécessaire de revenir sur la formation de la dette japonaise pour comprendre cette stratégie : l’expérience montre qu’il est de coutume au Japon de relancer puis de chercher à assainir très rapidement – voire trop précocement – l’économie. L’envol du ratio dette publique / PIB qui atteint plus du double du niveau européen date des années 1990 (et non de la crise de 2008) et provient essentiellement d’une baisse des rentrées fiscales. Graphique 3 – Taux de croissance annuel moyen des recettes fiscales, des dépenses budgétaires et du PIB nominal au Japon entre 1965 et 2009 : 3 périodes

Au cœur de la déflation, les différents gouvernements ont cherché à réduire la fiscalité directe sur les revenus et les sociétés : le taux de pression fiscale (impôts et taxes, hors sécurité sociale) est l’un des plus bas parmi les pays développés proche de 15 % contre plus de 25 % au Royaume-Uni ou en France. Ils ont accumulé les plans de relance, tout en maintenant le dogme d’équilibre budgétaire très présent dans l’archipel. Entre 1992 et 2002, les plans de relance ont représenté un tiers du PIB 2002 soit 162 trillions de yens ! Il faut également tenir compte de l’écart entre recettes et dépenses de l’assurance sociale, croissant en raison du régime démographique particulier de ce pays.

L’étude de la dette publique japonaise est riche d’enseignements car bien qu’elle soit colossale, elle reste « soutenable » : la peur d’un abaissement de la note ne constitue pas une préoccupation des pouvoirs publics. Pourquoi cette situation atypique ? La dette est détenue par des résidents, caractérisés par une certaine aversion au risque, donc sans ambition spéculative et enclins à accepter la baisse des taux d’intérêt rémunérateurs. Les ménages japonais gardent un taux d’épargne très élevé et les excédents courants font du Japon le premier pays créditeur du monde selon les données de 2012, loin devant la Chine et l’Allemagne. Graphique 4 – Comparaison internationale d’évolution des dettes publiques brutes

Tout l’objectif de l’actuel gouvernement consiste non pas à réduire la dette publique par crainte d’une fuite des capitaux mais de substituer la demande privée à la demande publique. Exercice ô combien périlleux puisque cela s’accompagne de mesures contradictoires : le pouvoir d’achat des ménages a ainsi diminué ces derniers mois fragilisant la relance de l’inflation … Une 3ème flèche à décocher : les réformes structurelles permettant d’accroître la croissance potentielle En suspend pour le moment, la troisième flèche correspond pour Shinzo ABE à un ensemble de réformes plus profondes à la fois économiques et sociales, visant à promouvoir une croissance sur le long terme en dopant les investissements et les innovations dans le secteur privé.

La question de la population active dans le pays le plus vieux du monde … Si le chômage, inférieur à 5 %, ne constitue pas une source de préoccupations dans l’Archipel contrairement à la zone euro, le Japon fait face à un défi majeur : une population active en diminution et vieillissante, facteur de dégradation de la croissance potentielle. Entre 1998 et 2013, le nombre d’actifs a baissé de 2,16 millions de personnes ; la population totale (127 millions de personnes environ) se réduit depuis 2007. Le vieillissement se manifeste à la fois par un très faible taux de fécondité (1,4 enfant par femme) et par une espérance de vie croissante (83 ans) : la part des plus de 65 ans atteint déjà le quart de la population actuelle. Le pays n’a qu’une solution : face à la raréfaction de la main-d’œuvre qui constitue déjà un sérieux problème dans certains secteurs comme le bâtiment, les soins infirmiers et les transports, la croissance proviendra d’une plus grande participation des femmes au marché du travail ou de gains de productivité supérieurs à la baisse de la population active.

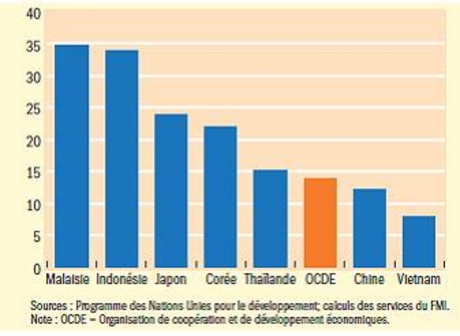

Le FMI indique que celle-ci rogne un quart de point de croissance potentielle au Japon. En outre, l’apport de main-d’œuvre étrangère par les migrations ne se pose quasiment pas dans un pays rétif à l’accueil de ces populations. Toutefois, le Japon a annoncé en 2014 sa volonté d’accueillir davantage de travailleurs et d’étudiants étrangers. Concernant le travail féminin, il existe une marge de progression certaine : selon les chiffres récents du FMI, le taux de participation des femmes au marché du travail est en Asie nettement inférieur à des pays comparables. Comme le montre le graphique, l’écart avec les hommes est de 24 points au Japon contre 14 points en moyenne dans les pays de l’OCDE. Graphique 5 – Moins de femmes au travail en Asie (différence entre les taux de participation masculine et féminine) en 2009

Les raisons d’un taux d’emploi nippon féminin si faible tiennent à plusieurs facteurs, dont les mentalités restées très traditionnelles et une inégalité des genres très ancrée – les femmes gagnent ainsi 29 % de moins que les hommes. Exhorté par le FMI et l’OCDE à agir dans ce domaine, le premier ministre a mis en œuvre différentes mesures mais certaines directives fiscales encouragent encore les femmes à demeurer dans la dimension du « care », au foyer pour la prise en charge des enfants et des personnes âgées. Pour résoudre la compatibilité entre vie professionnelle et privée (60 % des japonaises abandonnent leur poste après la naissance d’un enfant), 400 000 places en crèche vont être créées d’ici à 2018.

A cet égard, les exemples suédois ou même français témoignent de la corrélation positive entre l’ampleur de la politique sociale en faveur des modes de garde et le travail féminin. A l’occasion de la WAW ! (World Assembly for Women) qui s’est tenue à Tokyo en septembre 2014, Shinzo ABE a affiché un certain volontarisme : il souhaite un changement de culture au travail en limitant les durées quotidiennes en entreprise, incompatibles avec les charges de famille et en encourageant par l’exemple. Ainsi, l’ambition est de porter la part des femmes dans les postes à responsabilité dans les entreprises et administrations à 30 % contre 9 % actuellement (24 % en moyenne dans les pays de l’OCDE) ! C’est une femme qui a été nommée au poste de directrice du METI (ministère de l’économie) et cinq femmes occupent un poste au nouveau gouvernement. Dans les grandes entreprises, la « sous-utilisation » des femmes est prise en considération : ainsi, l’entreprise de cosmétiques Shiseido s’est fixé un objectif de 30 femmes aux postes de direction et la Bank of Japan a nommé une femme à la tête d’une de ses agences en 2010. Si le regain de croissance qui suivrait une hausse des taux d’emploi féminins ne fait nul doute, il reste à résoudre également la question de la précarité de cette main-d’œuvre car à l’heure actuelle, la moitié des actives occupées sont employées sur contrats à durée déterminée.

Une participation tous azimuts aux négociations commerciales Autre caractéristique forte du plan Abe : l’ouverture commerciale du pays par la participation à différents accords bilatéraux ou régionaux de libre-échange. Face à la paralysie des négociations multilatérales encadrées par l’OMC, le Japon souhaite s’engager comme l’Union européenne ou les Etats-Unis dans une libéralisation commerciale à moindre échelle. L’économiste Fred BERGSTEN indiquait dès 1996 que les Nations allaient se livrer à une « competitive liberalization », une mise en concurrence des libéralisations commerciales amenant chaque grande puissance à répondre aux négociations des uns par d’autres ouvertures afin de conserver un degré d’exportations suffisant. Ainsi, en décembre 2012, le Japon s’est engagé dans les négociations du plus vaste accord de libre-échange au monde : le RCEP (Regional Comprehensive Economic Partnership) encore appelé « ASEAN +6 ». Il s’agit de conclure un accord entre l’ASEAN et six pays d’Asie-Océanie (Chine, Japon, Corée du Sud, Inde, Australie et Nouvelle-Zélande). Le 15 mars 2013, le Japon a officialisé sa volonté de participer aux négociations du Partenariat Transpacifique (TPP en anglais) réunissant plusieurs pays riverains du Pacifique et qui figure parmi les axes majeurs de la politique commerciale américaine. L’enjeu est de taille car le traité couvre une multitude de domaines allant de la propriété intellectuelle aux normes sanitaires et se veut le premier grand accord du XXIe siècle. Le 25 mars 2013, l’UE et le Japon décident de lancer des négociations en vue d’un accord bilatéral de libre-échange, décision suivie le 26 mars, par des discussions trilatérales entre la Chine, le Japon et la Corée du Sud …

Qualifiés de « dernière chance » par Abe, il s’agit de sortir l’archipel de l’isolement - concrètement, la part des échanges nippons couverts par les accords commerciaux devrait passer de 19 % à 70 % -, de vendre davantage à l’étranger avec une monnaie dévaluée et de soutenir la concurrence de pays comme la Corée du Sud et enfin, d’attirer des entreprises étrangères. Dans cette optique libre-échangiste, le secteur agricole est partie intégrante des réformes : les subventions aux exploitants vont être diminuées puis supprimées afin d’accroître la taille des exploitations. D’une manière générale, différents domaines seront déréglementés : l’électronique, les machines, afin de compenser un déficit de productivité du travail par tête qui atteint désormais 30 % avec les Etats-Unis. En outre, la spécialisation dans les nouvelles industries (médecine régénérative) ou services, les soins et la santé doit être accentuée. Au total, la volonté de « remettre le Japon sur pied » annoncée vigoureusement fin 2012 par un policy mix non conventionnel - puisque des dépenses budgétaires élevées accompagnent une politique monétaire très expansive - et une stratégie de croissance à long terme commence à traduire ses résultats dans un pays longtemps englué dans la déflation. Toutefois, l’amorce de la reprise demeure extrêmement fragile dans un contexte international hautement concurrentiel tandis que les transformations structurelles émergeront lentement.

- Evelyne DOURILLE-FEER, « La difficile sortie de la déflation du Japon », CEPII le blog, 11 septembre 2014.

- Evelyne DOURILLE-FEER, « Les dessous de la dette publique japonaise », Document de travail n° 2012 CEPII, 2012.

- Evelyne DOURILLE-FEER, L'économie du Japon, Repères, La découverte, janvier 2014.

- Evelyne DOURILLE-FEER, « L’expérience originale des Abenomics » in L’économie mondiale 2015, Repères, La découverte, septembre 2014.

- Jean-Charles ASSELAIN, Histoire économique du XXe siècle. La réouverture des économies nationales (1939 aux années 1980), Presses de Sciences Po & Dalloz, 1995.

- Sylvaine TRINH, Il n’y a pas de modèle japonais, Editions Odile Jacob, 1992.

- Sébastien JEAN, Deniz ÜNAL, « Les échanges transatlantiques dans la concurrence mondiale », in L’économie mondiale 2014, Repères, La découverte, septembre 2013.

- Chad STEINBERG, « Les femmes sauveront-elles le Japon (et toute l’Asie) ? », Finances et développement, octobre 2012